编者按:本文来自微信公众号“零售商业财经”(ID:Retail-Finance),作者:东坡先生,编辑:小京零,审核:鹤翔,经授权发布。

-01-

潮起潮落的商业奇迹

在中国商业史上,乐视书写了一个神话般的故事。在互联网视频行业迎来重要发展机遇时抢占先机,在视频网站优酷、土豆还在烧钱亏损,成为我国互联网视频行业中第一个宣布盈利的企业,并被冠以“网络视频第一股”登陆A股创业板。之后,以融资平台乐视网为基础,最高市值曾接近1800亿元,成为当时创业板市值最高的公司。而贾跃亭成为“创业板首富”,被奉为“贾布斯”,乐视也被誉为“新物种”。

2020年5月14日,深圳证券交易所发出重磅公告:深交所决定乐视网股票终止上市。尘埃终于落定,乐网视即将进入退市程序。就在2月份乐视发布2019年业绩快报,公司全年实现营业总收入4.90亿元,较上年同期下降69.01%;净利润为-112.82亿元,同比下降175.46%,而上年同期的归母净利润为-40.96亿元。又是巨额亏损的一年,至此,乐视网已连续三年亏损。从目前状况来看,公司退市几成定局。上市10年,市值一度高达1800亿元,砰的一声,转眼间灰飞烟灭。

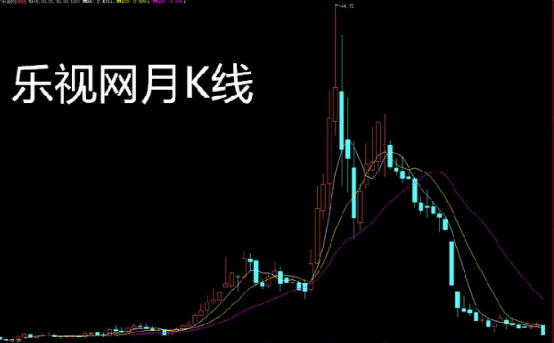

这位为梦想而窒息的创业者,最终也为梦想买了单,几乎到了山穷水尽的地步。正如乐视股票的K线图一般,乐视的发展史,也是这样一般潮起潮落。

浮华背后,笔者更愿意去分析这一个“商业新物种”快速生长和迅速陨落的逻辑,去解读它是如何构建自己的护城河缔造了一个商业神话,又因为什么原因导致了护城河的崩塌。

-02-

护城河铸就的商业帝国

2010年乐视上市成功,招股说明书中的发展规划是:“第一步,自设立后通过3年时间完成运营平台开发、用户基础培育;第二步,通过3年时间健全业务架构,树立乐视网品牌形象,持续扩大市场份额,实现稳定盈利并保持高速增长;第三步,通过4年时间建立行业内技术领先、用户庞大、服务内容全面的综合网络视频运营平台。”

虽然世界没有“如果”,但是笔者还是认为这个计划如果一直执行下去,乐视可能真的会成为一家伟大的公司,即使现在所有的评论都是一边倒的负面评价,也掩盖不了一个事实:乐视是中国目前唯一一间曾经盈利过的视频公司。

笔者相信事物的发展和衰落一定有它背后同一的逻辑,对于乐视来说,就是护城河,我们就用护城河的视角来看乐视是如何一步步从可能走向的“辉煌”到最终走向“衰落”。

1、无形资产的护城河

乐视初期非常重要的外护城河就是其无形资产,具体的说就是其授权牌照。

在当时,规定申办单位具备法人资格,为国有独资或国有控股单位,也就是说,只有国企才可以申请,比如中央电视台、中国国际广播电台、人民网股份有限公司、共青团中央网络影视中心等,很少有民营企业获得此证。因此,凭借这个证书,乐视在2005年成为了联通流媒体内容提供商,是后续上市利润的重要贡献来源。

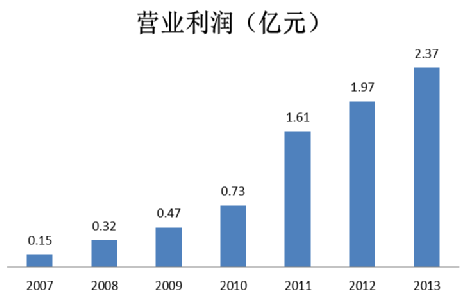

牌照在2014年以前为乐视带来了稳定增长的营业收入,更重要的是这些营业收入并不是通过不计成本的费用投入的,而是带来了真实的经营利润,如图一所示,乐视网从2007年仅有1500万的营业利润,发展到2013年2.37亿,增长了1580%。

不仅如此,旗下的乐视体育也通过购买赛事版权,通过同样的方式构建无形资产的护城河。乐视体育经过近3年野蛮成长,无论是用户量、营收还是团队规模、融资额度,都取得长足进步,成为涉足体育全产业链数一数二的玩家。

在眼花缭乱的布局中,其最为人熟知的莫过于大手笔购买版权,将英超、中超、网球、高尔夫、MLB等全球顶级赛事资源悉数收入囊中。乐视体育的版权这一护城河,不仅在于其强大到碾压国内任何对手,建立品牌效应,成为用户首选的体育平台。

更重要的是,当用户积累到一定程度,乐视体育可以结合自身优势和乐视生态,探索多元化变现方式。其中,会员是行之有效的变现方向,乐视超级体育会员已突破300万大关,这也是构筑无形资产护城河带来的增值价值。

图1:2007-2013乐视的营业利润增长

2、网络效应继续拓宽护城河

在牌照护城河的保护下,乐视网发展了大量的用户,形成巨大的网络效应。

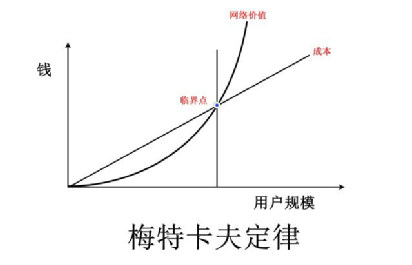

梅特卡夫定律告诉我们,如果网络中总人数是n,网络价值是n×n=n2。如图二所示,随着用户规模的增加,网络效应带来的价值呈指数级增长,而成本是呈线性增长,前期在用户积累阶段需要持续烧钱获取用户,但是在超过临界点时,价值就会超过成本,而且增长越来越快。

这就是互联网经济的网络效应,这也构成了互联网企业的护城河,随着用户人数增加,企业的产品或服务的价值指数级提升。

图2:梅特卡夫定律示意图

乐视通过网络效应也拓宽了自己的护城河。从用户数量上来看就可见一斑,2013年乐视在日均覆盖人数这一核心指标上排名稳居行业第二位,仅次于优酷土豆集团。

而在月度覆盖人数排名中,乐视网则影响了47.8%的网络视频用户,以 1.82 亿的月度覆盖人数名列第三。可以说,乐视很好地完成了自己在上市之初设定的3年发展计划。

图3:2013年日均覆盖人数排名

3、高转换成本巩固护城河

在2013年出色完成了目标之后,乐视网的年报中有史以来第一次提及“生态”二字,这里的生态主要是指“平台+内容+终端+应用”都是与网络视频相关的产业链,只占到了之后乐视“七大生态”中的三项,即手机、内容、大屏。按照之前的计划,作为唯一一家在中国A股上市的视频网,进入下一个3年乐视网的主要任务是“持续扩大市场份额”。

结合乐视目前的业务表现和运营理念,可以说,在一定程度上,它让我们看到了中国式“苹果”公司的某种可能:通过终端定制,改变客厅的文化;通过版权收购和视频创作,整合娱乐上下游;通过平台构建,形成多边效应和规模增长;通过应用开发,延伸产品的效用。总体来说,该公司的想法和实践一度十分的吸引人。

只是,与苹果的生态不同,苹果的生态链是一个封闭的,但却达成了极致体验。乐视的生态链则是开放的,不仅向合作伙伴开放,更向用户开放。然而,这样的做法也受到了外界众多的批判,其战略也被调侃为“不务正业”的做法。

然而,从护城河的角度,这些做法其实是持续拓宽护城河的有效举措,很明显地筑高了转换成本,进一步拓宽了护城河。

我们设想一下,客户转移成本就是一台电视,需要用五七八年,一台手机也至少用一年,如果是一部乐视汽车,估计得用8年以上,想要更换,你付出的代价很高。尤其当这些终端有内容的优势之后,使用者的使用习惯更会让乐视的客户粘度大增。可以看出,乐视想通过“硬件+软件”建生态的模式,在几乎没有转换成本的视频播放行业,牢牢地绑定消费者,与消费者共建一个生态闭环,筑起高高的转换成本,让用户不容易流失。

转换成本取决于对产品的依赖性和关联性,例如微信就具有巨大的转换成本,如果换用其他的社交软件,会给自己带来巨大的社交损失和便利性,因为我们对微信有着巨大的依赖性。又如移动和联通,虽然换手机号并不麻烦,但是因为手机号码绑定了自己的账户、银行信息等等多种生活必须的场景,关联性非常强,转换起来也会带来极大的麻烦。

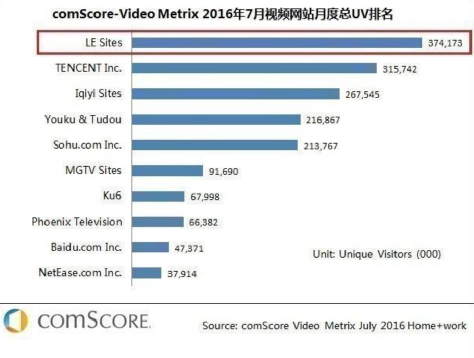

通过建生态来筑宽护城河的做法,也取得了巨大的成效。在第三方专业媒体监测平台comScore发布的2016年视频网站日均UV TOP10榜单中,2016年1-8月份乐视视频排名稳居第一名。

图4:2016年日均覆盖人数排名

综上所述,我们可以看到,乐视不仅讲了一个宏伟的故事,更是一步步构筑和拓宽了自己的护城河。

首先,通过牌照构建起无形资产的护城河,进而积累起的用户以网络效应的方式拓宽了护城河,为了构建更宽更深的护城河,通过建生态来提高转换成本,这个过程中还积累起了品牌效应。

如此可见,乐视的最高374.31元的股价,近1800亿的市值,或许真不是吹起来的泡沫,在宽广护城河的守护下,它建起了自己的帝国。

然而,为什么乐视突然间倒塌了呢?

抛开一个个流传甚广的狗血故事和离奇的剧情,我们会问,这是因为它的护城河崩塌了么?

-03-

看不见的护城河

事实上,无形资产、网络效应和转换成本为乐视筑起的护城河,一直没有崩塌,崩塌的是另一条看不见的护城河。其实,企业经营过程中也存在两条护城河。

回归生意的本质,我们会发现好生意需要同时解决两个问题:价值的创造和价值的获取、保护。

价值的创造就是大家普遍理解的护城河,通过品牌、专利技术等提升交易价值。但是,如果价值的获取与保护没有解决,即没有形成收益获取,最终的生意就很难说是好生意,甚至变成差生意。在价值创造上,乐视无疑做的非常出色,构建起十分宽广的外护城河。然而在价值保护上,随着企业高速的发展,却一直被忽视,忽视了那条看不见的内护城河。

1、价值保护的缺失

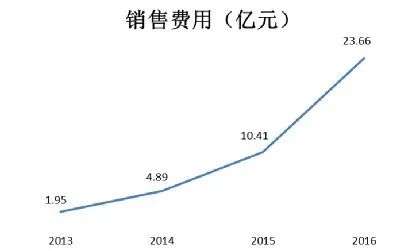

在互联网行业中,想要快速的发展扩大市场份额都需要优先补贴用户,这也就意味着想要完成这个目标,乐视必然会在2016年之前都要保持高额的投入才能够获取客户。通过财务报表我们可以看到,乐视从2013年之后销售费用就保持了快速的增长,3年增长1213%达到23.66亿元,销售费用的骤升极大地蚕食了企业的利润。

图5:乐视销售费用增长:

但是计划中的另一半并没有很好的得以实现,即“实现稳定盈利并保持高速增长”,这主要由于视频市场中的竞争愈发激烈。

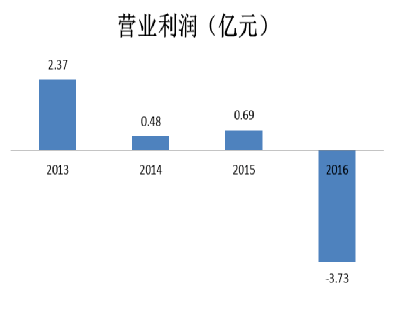

市场总是不断变化的,BAT都开始进入视频网站市场,并都投入了大量的费用。由于有先发优势,可以说这些竞争对手们虽然对乐视的发展有所威胁,但是绝谈不上打击,更不能说是致命,到了第二个3年计划结束之时,乐视的营业利润亏损3.73亿元。

图6:2013-2016乐视的营业利润

在互联网领域中大部分的公司,都会经历一段不赚利润的岁月,之后再利用规模效应赚取巨额的利润,可以说走到当时那个阶段乐视是领先于同行的,也可以算得上是成功的。相信只要乐视能够熬过这一段岁月,也同样会在未来产生源源不断的利润。然而,糟糕的是,此时的开始亏损乐视、快速膨胀的乐视,却把所有注意力只放在价值创造上,却不再注重价值的保护,破坏了原来的交易结构,也推开了亏损的多米勒骨牌。

2、护城河的崩塌:被破坏的融资结构

过早破坏了价值保护的内护城河,导致了乐视走向衰败。

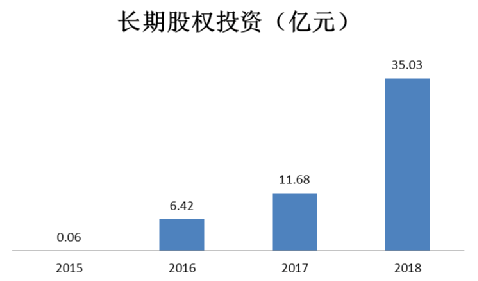

乐视短暂的领先带来了创始人贾跃亭心态上的变化,从2014年开始陆续投资了乐视汽车、乐视体育、乐视金融等多个领域的不同项目,并在之后不断加大对这些领域的投资额度,这一点在乐视的长期股权投资中可见端倪,如图7所示,从2015年几乎为0的股权投资金额,到2018年股权投资金额猛增至35亿。

笔者猜测,一方面贾跃亭认为乐视网的成功证明了其自身在商业模式运作上的超强能力,他希望将这一能力复制到其他的领域之中,另一方面他认为乐视能够很快盈利来输血其他领域的投资,这一点通过其在2016年的年报表述就可以看出,公告中写到“2017年是乐视战略新阶段元年,也是乐视网的关键一年,提升上市公司的变现能力、改善公司现金流、实现全面盈利,将成为我们工作的重中之重,对此,我们充满信心。”

图7:乐视的长期股权投资

这一错误的判断,导致其破坏了在原有乐视商业模式下重要的内护城河——融资结构,进而损害了其整体的交易结构。

在乐视的商业模式下,已经实现了用户积累的任务下,接下来就是通过费用投入来做到用户的留存,在战胜竞争对手之后,才能够转化客户开始盈利,而这样的模式都是需要源源不断的资金投入的。

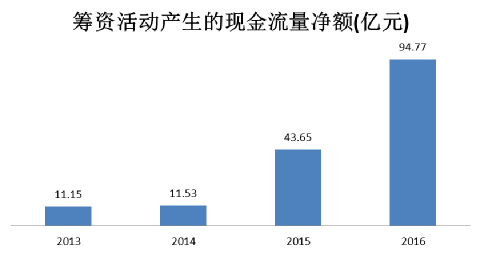

这是互联网商业模式的特点,因此,资本市场也是认可这个模式的,从2013年开始到2016年,乐视的筹资活动现金金额从2013年的11.15亿元猛增至94.77亿元,仔细想一想,融资从来都是一个双方的事情,当项目方希望筹资的时候,必须要有投资方认可他的投资方向才行,这一点即使是在有抵押的市场中同样是适用的。融资金额的猛增,同样也是市场对于乐视网在原有生态下成绩的认可。

图8:乐视的筹资活动

但是,这94.77亿的融资金额显然没有很多是用在开拓客户和留存客户上,2016年乐视网主营业务即视频服务的三费总和也不过36亿,剩余的近60亿元的融资金额,通过各种财务的手段进入到了其他投资项目中去。

当然这还是我们能够从表内看到的情况,表外的融资金额虽然无法准确计算,但是我们依旧可以从公开信息管中窥豹,以场内质押为例,乐视从14年之后股权质押比例一直就在30%-40%之间波动。

在2018年的公司年报中,披露了一些非常规手段,包括“2017年及以前年度,公司通过向贾跃亭先生控制的关联方销售货物、提供服务等经营性业务及代垫费用等资金往来方式形成了大量关联应收和预付款项等等。而不管是乐视体育、乐视云等项目,都是和乐视网一样类似的需要前期资金持续投入的项目,更不要说乐视汽车,这种资本消耗及其庞大的项目了。

我们知道,原有乐视网从2004年成立到自己不断确认再到外界认可其商业模式,花费了近10年的时间,而且这样的背后并不是被人们谣传所谓的“忽悠”,而是有真实且快速的营业收入、营业利润及客户数据的。正是基于这样的事实,贾跃亭和外界才有了对乐视网之前“平台+内容+终端+应用”这一视频生态的认可和信心。而其他的项目就算再快没有3-5年的时间也是无法证实这一过程的。我们相信作为乐视自己肯定也很清楚这一点,但是为什么当时贾跃亭还会做出这个决定呢?

其实,乐视在2016年做了一个非常错误的判断:就是公司很快可能会盈利。

如果这个判断是正确的,那么乐视的估值会进一步提升,同时融资能力也会进一步上升,从而可以为其他项目不断输血。

但事实却是,即使到2019年三季度,作为视频领域的龙头之一爱奇艺依旧亏损78亿人民币,乐视即使并没有对外展开投资,而是专注主业一直发展,现在应该也不会产生利润,换句话说,贾跃亭对于视频行业的估计过于乐观了。这就意味着2017年之后乐视依然需要融资不断和竞争对手消耗,同时其他项目也需要资金消耗,将原有商业模式中运转良好的融资结构打破了,从而导致乐视在竞争中被对手碾压。

同时,其他项目也土崩瓦解,在没有完全将优势转化为胜势之时,就过快地破坏了原有的内护城河。也才有了后来旗下的易到用车13亿资金被乐视挪用,这条导致乐视帝国崩塌的导火索。

通过分析我们可以看出,在一次次被破坏融资结构的过程中,这条内护城河已经在一步步地瓦解了。

3、看不见的护城河

回到乐视的案例,我们可以看到,牌照的无形资产为企业构建了外护城河,极大地提升了企业的交易价值,即高度的消费者认同和优秀的经营数据。这是企业实现持续盈利的基础,也是捍卫企业自身的堡垒。用户增长带来的网络效应和生态构建的转换成本,又进一步拓宽了外护城河,极大地提升了交易价值,也创造了乐视的商业奇迹。

但是如果只有交易价值行不行呢?

长期来看是不行的,只有创造交易价值而没有守护交易价值,无法保证企业的持续盈利。试问乐视如果只有很高的知名度和海量的用户,同时也带来很高成本上升,如果销售数据上升无法覆盖成本上升的话,同样也无法带来持续盈利。这时候,就需要通过优化交易结构来构建第二条护城河,这一条看不见护城河是守护交易价值,确保企业持续盈利的关键。

如果乐视能够持续的维持良好的融资结构,以确保合理成本结构,便可以与内部利益相关方保持一个很优质的交易结构,那么,实现持续盈利或许并不是很困难的事情。而一旦破坏了交易结构,就会产生连锁反应,进而导致内护城河崩塌,进一步导致外护城河逐渐瓦解。

事实上,自从2016年乐视内护城河开始被破坏亏损了3.38亿以来,2017年亏损了174亿,2018年亏损了57亿,一个帝国的塌陷已经无法挽救,令人不甚唏嘘。

如果,乐视能够在飞速发展的同时,能够持续关注那条看不见的护城河,或许在商业史上,书写的就是另一个故事了。

2021-03-01 14:07:53

请登录之后再进行评论