神译局是旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:本文其实是在比较“好天使投资人”与“坏天使投资人”的。好天使玩的是无限游戏,没有明确的通关目标;坏天使玩的是有限游戏,有明确的里程碑,强迫所投的创业公司循规蹈矩地发展,违背创业公司野蛮生长的自然规律,害人害己。 硅谷遍地是“天使投资人”。那种20出头的小年轻,每笔投资一两千美金,也算“天使投资人”。硅谷创业公司启动起来很容易,没有什么实际的项目,刚辞职,找“family & friends“搞小几十万就能开工了,大家的期望也不高。硅谷之外的“天使投资人”那是真的有钱人,但投资是很谨慎的,创业公司还没做起来,往往就被这些坏天使给折腾死了。原文标题:Why the Canadian Tech Scene Doesn’t Work,来自alexdanco.com。

相关链接:

毗邻美国,为何加拿大创投圈不太行?(上)

毗邻美国,为何加拿大创投圈不太行?(下)

投资速度和创始人的杠杆作用

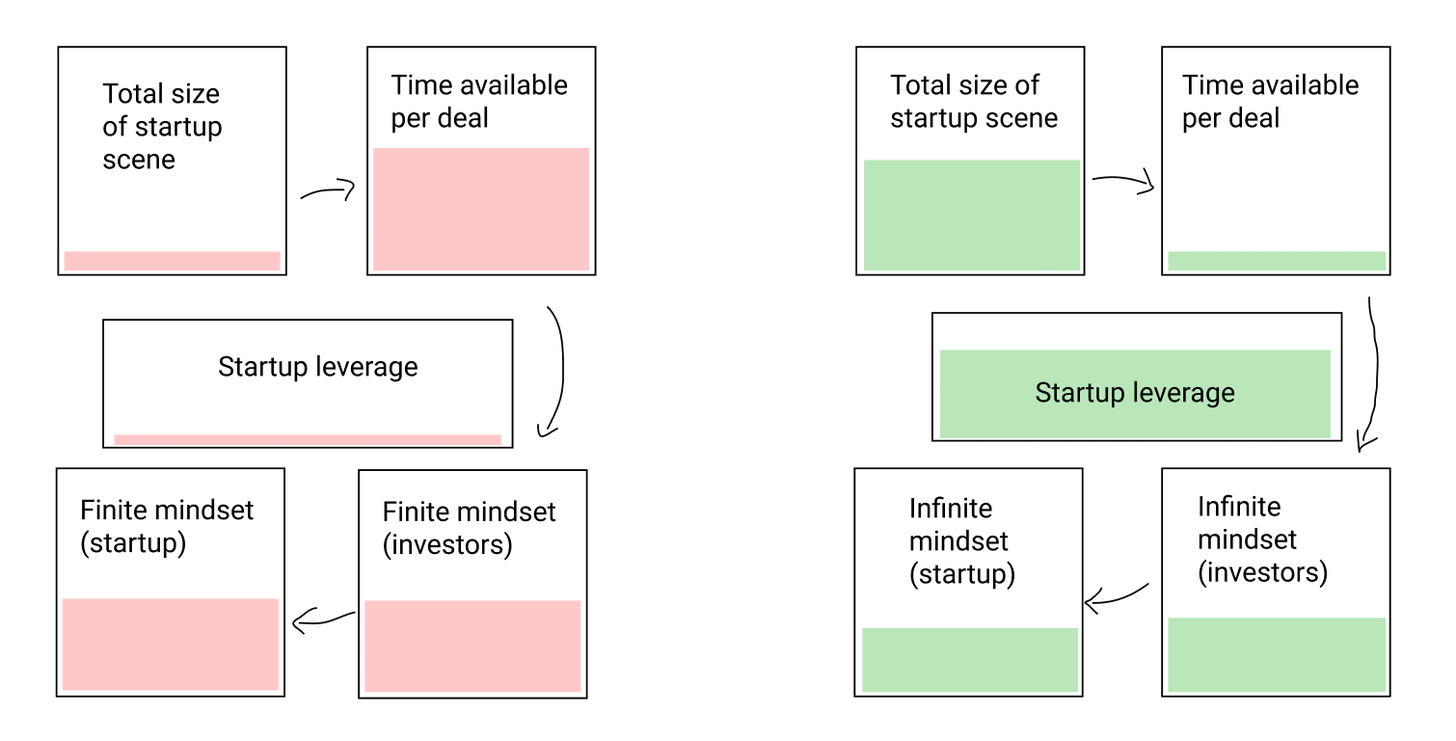

加拿大初创企业投资场景与湾区最直观的区别是速度。这不是一个增量的差异:它们的运作时间尺度完全不同。湾区的创业公司可以在72小时内从最初宣布预种子轮融资到完成一轮超额认购的SAFE票据(即“未来股权简单协议”,2013年由硅谷著名初创孵化器Y-Combinator所创设的一种新的融资方式。以折扣价购买未来股权博弈收益,这十分考验投资者的眼光)。在加拿大,如果你能在3个月内完成一笔交易,你通常是幸运的。

投资完成的速度本身就很重要(当创始人花更多的时间进行建设,花更少的时间进行融资时,他们会做得更好),而且这也是一个很好的指标,说明在创始人与投资人的关系中,谁有杠杆作用。在湾区,谁拥有杠杆作用是非常明显的,那就是创始人。交易完成得很快、很干净、有进有出;如果投资人是个麻烦,或者不适当地拖慢了事情的进度,他们就不会再被邀请参加交易。

这里有一个有趣的问题:在大的创业生态系统中,为什么完成投资比小的创业生态系统发生得更快,对创始人更友好?很明显,在有更多投资人的生态系统中,他们必须相互竞争。但创业公司也更多。为什么更多的创业公司 = 创业公司拥有更多的杠杆?

答案其实很简单:生态系统中的创业公司越多,实时发生的投资交易越多,你考虑任何一笔交易的时间就越少,不管有多少投资人,这完全是创业公司数量的函数。而当你只有很少的时间去评估每一笔交易时,你只有时间去问:“什么能做对”。而这是一个以创业公司的条件为前提的谈判。你只有时间去问,创始人是谁,他们的成长速度如何,谁在投资。换句话说,“你是不是在玩无限游戏,你会不会有赛道去做?” 这些都是正确的问题。

相比之下,在加拿大的创业生态系统中,发生的投资交易较少,有更多的时间来评估任何一家创业公司或任何一笔交易。创业公司的世界是完全可以花时间深入了解的,而且时间充裕,所以花在交易上的时间会扩大。而如果有大量的可用时间,你会找到时间去问:“哪可能出错”,而且你会发现很多!

这很糟糕,原因有二,最优秀的初创公司,他们的时间跨度最长,对世界的好奇心也最强,会显得不成比例地缺乏灵感。相对于他们的雄心壮志,他们会有最少的确定性,也会有最多可能出错的事情。矛盾的是,你也会挑选远离那些增速最快的公司,因为快速的增速(作为一个创业公司,你能拥有的最好的东西)并不是一个肯定的成绩,你总是可以在它们身上戳出漏洞,你总是可以找出增速会停止的理由。你越是勤勉地进行背景调查,你就会找到更多的理由来解释为什么它不能坚持下去。

这很糟糕,因为创业公司会学会怎么迎合投资人来获得资金。所以,如果种子交易需要3个月,那么创始人会学会在这种显微镜下打造看起来不错的公司。而这意味着他们会优化玩确定性的游戏,这样他们就能展现出无法辩驳的可确定的胜利,而不是他们应该关注的,也就是开放式的增长。(加拿大投资者喜欢说:“你的增长令人印象深刻,但我们希望看到一些具体的里程碑。一旦你取得了这个明确的成就,我们就会资助你”。创业公司真的也会这么做。

不幸的是,从长远来看,这不仅没有选到合适的创业公司,反而破坏了创业公司自身的杠杆作用。这是一个恶性循环:越是选择确定性思维的创业公司,最后越是证明VC的怀疑是正确的,而创业公司下次谈判的筹码就越少。

尽管创业生态系统的规模与交易速度看起来像是连续的光谱,但实际上它们更像是以两种模式之一运行:快速模式或慢速模式。在快速模式下,像旧金山这样的生态系统实际上会优先选择那些继续做最令人印象深刻的事情的创业公司。在慢速模式下,像加拿大这样的生态系统会优先选择那些致力于做最确定、最可衡量的事情的创业公司。就像天使投资生态系统可以被 “切换”到两种模式中的任何一种,同样适用于这里:这不是一个真正的连续体,一旦你进入一个或另一个模式,强化循环就会发生。所以,你处于哪一种模式真的很重要。

估值和里程碑

加拿大创业生态系统与湾区的另一个相当明显的区别是估值较低。其实不仅仅是估值较低,所有东西的价格都较低(包括工资,如果你招的是入门级的员工,这很有帮助,但当你想招聘有经验的经理&高级人才时,这就是一个巨大的问题)。但估值问题是相当核心的问题。

在很长一段时间里,实际上LP都禁止加拿大的风投公司给出你在湾区看到的那种丰厚的、虚高的、“站不住脚”的估值。(你花了我们多少钱?以这种估值?就为了这个?)近年来,随着大家都清楚地认识到,其实你需要这些高估值来支持早期创业公司创造的临界密度,这种态度已经软化了。但 “加拿大估值折扣”仍然是真实存在的。

相比之下,加拿大投资人喜欢提前规划退出。你不能责怪他们:他们明白这些大型流动性事件的价值,我们需要更多。他们明白我们一直缺少什么,“我们需要为生态系统获得更多的出口。”

有一种加拿大创业者的自卑情结在作祟,它迫使我们捍卫自己的成就。“看看我们所做的一切!看看这些成就,看看我们的初创公司所取得的这些成绩!当然,这些里程碑加起来就是成功。” 我们需要一种说法,即我们正在路上,我们还没有这些出口,但我们正在努力;这就变成了一种痴迷于里程碑的文化。

这种对里程碑的执着会让创业公司死于途中。

为什么里程碑如此危险?因为当你定义了明确的里程碑时,你就启动了有限的游戏:你在定义和约束创业建设的问题,并在无意中创造了里程碑完成后的“输赢”条件。就像之前一样,当你开始用里程碑来思考的时候,你就不再问 “什么可以做对”,因为你已经定义了 “对”的边界。一旦你开始用里程碑的思维方式思考,你就进入了 “哪里会出错”的思维模式,你实际上就打破了让VC发挥作用的特殊魔力。

VC是一种金融发明,已经购买不同未来的看涨期权,而不是购买明确地取得了的阶段性成果,到目前为止,创业公司的意义在于,在对未来的信念上,全身心地投入到J曲线中去。当你处于J曲线的时候,你的 “里程碑”其实并不能从正向的经济角度来确定;当然也不能相对于筹集的资金来确定。

我以前写过关于 “VC最厉害的把戏就是’估值’ ”的文章,VC融资轮次上的数字其实并不是正式计算的估值的定价,而是对下一轮融资的折扣定价。成功地为一家VC支持的公司融资,一直到C轮或其他伦茨(这时可以进行类似实际的估值),本质上是一种 “折扣上的折扣”的滚动操作。我会支付600万的种子期前估值,不是因为这里有600万的有形价值,而是因为它是下一轮(20)的折扣 然后是下一轮(50)的折扣 然后是下一轮(180)的折扣,VC融资是一个可控的泡沫。

这种方法听起来是递归式的,是一种合法的融资创新:它让初创企业在J曲线上深入挖掘,靠 “可能发生的事情”的可能性反复融资。但要想让它发挥作用,你永远不能在任何时候只重视已经建立的东西。如果你这样做,你就刺破了泡沫。

我们加拿大人对里程碑的痴迷,不知不觉中把每一次创业融资事件都变成了类似409A估值(国税局的审计)的事情。这与你想做的事情恰恰相反!这就是为什么加拿大创业公司的估值比美国创业公司低的主要原因。这也是为什么加拿大创业公司的估值全面低于美国创业公司的一大原因;每当我们定义一个 “里程碑”,就会刺破估值泡沫,然后不得不重新开始。然而,投资界却不断被迫这样做(尤其是在早期阶段),因为需要证明我们正在赢得我们有限的、可定义的、”可赢 “的游戏。

与我们对里程碑的热爱相当一致,加拿大喜欢任何有结构的东西:加速器、孵化器、导师计划;任何看起来像 “创业证书”的东西,我们都爱不释手。我们完全沉迷于试图将初创企业成长的问题分解成小块,深思熟虑地定义这些小块是什么,让一堆有前途的初创企业通过它们来运作,然后在似乎不奏效的时候陷入迷茫。

“免费的钱”和花哨的建筑物

希望现在你能看到这幅图景:加拿大的创业生态系统与湾区实际运作的生态系统之间的差异不是程度上的差别。它们是两个运行模式完全相反的系统:一个运行速度快,规则创造机会,估值向前滚动,适合无限游戏心态的创始人。另一个运行速度慢,规则限制机会,感觉需要 “捍卫”估值(从而将其折叠到企业已经取得业绩的价值),并发展为固定的、有限的游戏。

不足为奇的是,第二种系统无法取得成功。但在地方和国家层面上,我们的首要任务是以某种方式使其发挥作用。所以我们做了很简单粗暴的事情:我们往里面加钱。

加拿大有一个政府项目你可能听说过,叫做SR&ED信贷(“科学研究与实验发展”),这是一个政府退税项目,鼓励加拿大企业的研发支出。如果你是一家成熟的加拿大科技公司,比如说育碧,这个项目完全可以帮到他们,据我所知,这是政府补贴技术就业的一个非常好的方式。

但SR&ED信贷对初创企业也有很大的吸引力。这是一笔 “免费的钱”,可以抵消你的研发成本,谁不想要呢?因此,在加拿大有一个完整的产业,围绕着把这笔钱送到初创公司手中,并帮助他们最大限度地利用SR&ED作为技术工作的资金。

不幸的是,SR&ED其实对创业公司并不好,这对他们来说不健康。

SR&ED信贷的问题,老实说不是项目本身的错,而是你必须说你要用它们做什么。这似乎是一个很良性的要求;而且说实话,一个政府发钱的项目,应该允许问清楚钱的用途,这是很公平的。但实际上,一旦你拿了这笔钱,你就开始填写时间表,记录你的工程师每天都在干什么,并写出总结,说明你创造了什么样的研发价值,你就会走上摧毁你的创业公司的道路。

当创始人认为SR&ED是 “免费的钱”时,问题就开始了。它不是免费的。它和其他资本一样,有资本成本。但是,它不是让你付出股权的代价,而是让你付出时间和注意力的代价,最重要的是,它让你付出了一些你永远也无法收回的东西,那就是你的好奇心。

SR&ED迫使你玩有限的游戏,因为它迫使你详细说明你要把这笔钱花在什么地方。所以你必须至少要证明你要解决什么问题,以及你要采取什么具体步骤来解决它。你进入了定义了问题的世界,在这个世界里,打造你的创业公司变成了严肃的工作,有正式的时间表和政府的表格。

一旦你拿了SR&ED的钱,你的创业公司中一些有意义的部分,就会变成政府的工作项目。而当任何一家创业公司成为政府项目的那一刻,我可以很可靠地告诉你,对其他创业公司会产生什么影响。加拿大政府通过播种一个充满SR&ED资助的初创企业的生态系统,无意中抽走了我们创业场景中的自发性和好奇心,这一点是很难恢复的。

尽管它们的出发点很好,一旦你理解了SR&ED信贷的问题,你很容易通过类比理解加拿大政府为支持初创企业所做的其他事情的问题了。我们为了 “为科技产业创造空间”,耗资数亿在多伦多市中心建造了壮观的建筑,然后想知道为什么这些初创企业一直没有起色。

与此同时,我们沉迷于创业导师计划和其他类型的 “不要求获取股权的帮助”,却没有意识到一切都要付出代价,包括这些关系,而一个创始人可能付出的最重大的代价,就是放弃一条充满不确定性的道路。我的意思是,猜猜这些创业导师是谁?他们要么是已经建立了成功的加拿大企业的人(有限游戏!),要么是来自科技行业的人,他们报名参加正式的导师计划,而不是去成为天使投资人。这对初创企业来说是毁灭性的代价;不仅因为这些关系消耗了创始人的时间,还因为他们帮助施加了“成人监督”,剥夺了创始人使其公司有价值的不确定性。

但因为这些成本不容易说清楚,但好处却可以很容易地展示,所以我们就一味地投入,当初创企业的场景似乎并没有自发地自发组织成像湾区那样时,我们就会得出结论:“好吧,初创企业很难,我们需要更多地支持他们。让我们再给他们盖一些楼,再给他们争取更多的资助!”

土壤

所以,让我们通过我们在这里谈到的所有内容来往前倒推,了解加拿大的创业者们是如何陷入错误的做事方式的。

像SR&ED这样的项目,像MaRS这样的机构,以及其他善意但带来灾难性后果的政府支持创业生态系统的举措,都在无谓地给创业者注入资金。这些钱被宣传为 “免费”或 “非稀释性”,但实际上它是你能想象到的最昂贵的一种钱:它让人心烦意乱,它乞求理由,它扼杀创造力,它把你的创业公司变成了政府的工作项目。

一旦你的创业公司变成了政府的工作项目,即使你装作不知道,你也永远从此被迫把你的时间和资源消耗在固定的、有限的游戏上。你必须定义你要解决什么问题,以及你在做什么来解决它。你必须向政府说明你创造的价值。

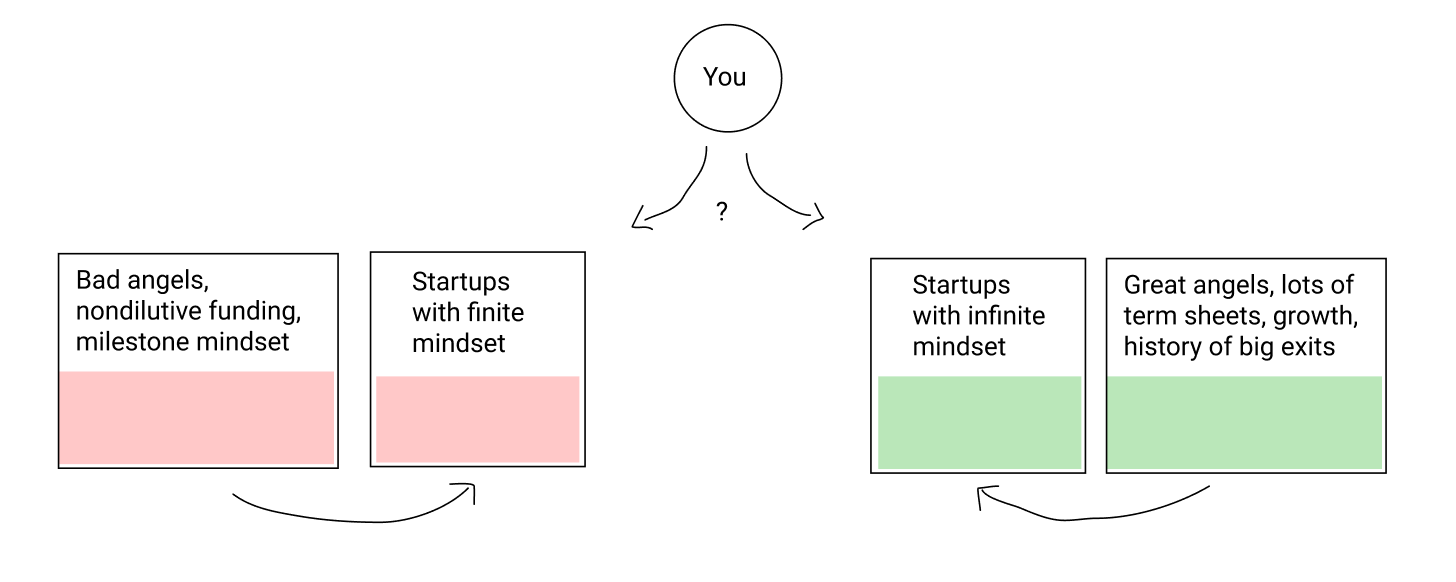

你花任何时间这样做,随着时间的推移,那都会越来越影响创业公司的工作成果。一旦你陷入玩固定的、确定的游戏,你就变成了一个以里程碑为导向的公司,而不是一个以增长为导向的公司。而且因为有很多非稀释性的资金和政府支持来支持和奖励这些里程碑,所以你可以在一段时间内玩这个游戏。

但如果你成为一家以里程碑为导向的公司,你就在不知不觉中毁掉了把VC的钱投入到真正的工作中去的能力,在加州的创业公司可以做到这一点。甚至在你拿VC的钱之前,通过成为一家里程碑式的公司,并学习如何说话和行动来突出这些里程碑,并靠这些里程碑筹集资金,你将优先吸引糟糕的天使投资人,并让好的天使投资人失望。好天使投资人在这样的环境中根本不会有任何乐趣:他们找不到他们想要玩的无限游戏,所以他们根本不会玩。所以早期阶段的融资环境就会有大量错误类型的资金:也许是善意的,但对创业公司来说是有害的。所以创业公司一开始就步履蹒跚,很可能永远无法恢复。

而这也让这个循环持续下去:这些初创企业未能充分成熟成长为独角兽(你怎么能责怪他们呢),加剧了投资人的不安全感和对 “为生态系统获得一些退出案例”的执着,重申了他们的经验,生态系统变得被其狭小的思维所定义和束缚。

然后,想象一下,如果你想开一家创业公司。你会在想在这里做吗?还是你会坐上飞机,去加州?

不幸的是,每一批10个新创始人中,有2个最有创造力的人立即离开(因为这是正确的决定),留下其他8个。然后,他们就在这种固定思维、以里程碑为导向的环境中创办和发展自己的创业公司,当这批人中有两个特别有创造力的创始人环顾四周,是的,他们可能也会去加州;同样,也会留下其他8个创始人。

写这篇文章的时候有点扫兴。写我们陷入的这个系统性陷阱并不好玩;尤其是加拿大有那么多个别优秀的人和创业公司、事务所,他们都在尽力做好工作,这是一个系统问题。

我希望在读到这篇文章的人能够意识到,我们面临的问题不是缺少任何东西,而是我们的创业环境的问题,不是缺少资金、创业公司、投资者、热度、优秀的大学、技术人才或创造力。我们初创企业的问题也并不是缺乏这些。我们的问题其实是存在一些主动的坏东西:我们所有的非稀释性(但极其昂贵!)创新信贷,孵化器和创业项目,以及里程碑式思维。如果我们想在加拿大建立一个真正的创业社区,我们需要放下这些拐杖,选择无限游戏。

这就是为什么我认为,如果加拿大有哪个城市有潜力真正发展出湾区级的创业场景(当然,规模较小,但实际上是真正的东西),那显然是蒙特利尔。在加拿大的主要城市中,蒙特利尔是唯一一个天然具有无限游戏思维的城市。(不过真的,蒙特利尔是个特别的地方。)如果蒙特利尔不在魁北克,那这里的创业环境也一定和其他地方一样。

无论如何,我将暂时收尾,但我希望我们最终能把它做好。在科技界之外的许多其他方面,加拿大是个特别的地方。我们在快速发展的多元文化实验中取得了令人难以置信的成就;我们(在我看来)是世界上总体上最美好、最自由的居住地之一;加拿大很棒,有很多值得骄傲的地方。但是加拿大的科技,也可以做得更好。我希望我们能做得更好 。

译者:蒂克伟

相关链接:

毗邻美国,为何加拿大创投圈不太行?(上)

毗邻美国,为何加拿大创投圈不太行?(下)

2021-03-01 17:07:27

请登录之后再进行评论