“

」「全球公司學習碌士」系出海推出嘅新欄目。我哋希望由全球公司嘅經驗中,尋找商業靈感同解藥。呢個系列將包含全球公司解讀同熱門行業盤點,歡迎持續關心。

本文首發於出海網站,歡迎移步letschuhai.com檢視多啲全球商業有關資訊。

,即管固態電嘅原形喺1970年已經現端倪,但由於高昂嘅使費同技術門檻,兼具安全性同高能量密度嘅車用固態電池仍似希臘神話中畀惡龍吼嘅金羊毛,可望唔可得。半個世紀以嚟,車企抱守住液態鋰電,老調重彈。

進入二十世紀,只環保意識捳頭推動技術前行,新能源汽車產業逐漸成為主流,霸整車為皮嘅30%至40%嘅車載動力電池開始受到大量關心,粒新能源汽車嘅“心”成為兵家必爭之地,令到國內之外,主流車企紛紛加緊研發與產業化布局嘅腳步。

年頭,蔚嚟創始人李斌投下一粒名為「2022年將搭載固態電”嘅石子,一夕間激起平靜水面下嘅暗潮洶湧,雖然之後畀證實系“半固態電”,但系就將“固態電”呢個生暴嘅字帶入嘞。世人眼中。

放眼當下,傳統液態鋰電受當前技術體系所限,起事故頻發,能量密度緊埋身極限。固態電池做咗突破電池能量密度制、令安全性更上一樓嘅關鍵。蔚嚟一擔激起千堆浪嘅背後,系市場對下一代,車載動力電池技術嘅等咗好耐。一個唔可置否嘅事實系,當下邊個可以率先突破技術樽頸,邊個就可以搶佔高效能電動車嘅制高點。

固態電池解決咗傳統液態鋰電嘅乜嘢問題?

液態鋰電池核心難題:熱穩定性唔夠、充電速度慢、能量密度低同鋰支晶引發嘅安全問題。

同皮蛋中嘅松花狀結晶類似,鋰支晶系鋰電池充電過程中,鋰離子原形成嘅樹枝狀金屬鋰,實驗證明電流過大會加劇鋰支晶嘅形成,都令到快讕技術唔真正嘅應用喺現有電動車上。

另一方面,鋰支晶生長到一定程度會督爆隔膜,導致內部短路,引發起。就算拗斷都會沉積而惹“死鋰”現象,影響電池蓋。同時,隔膜嘅PP/PE材質禁熱性較差,喺160~180度就會融化,導致正負蠢直接接觸、短路等潛在嘅安全隱患。

“

Source:鉅大鋰電、安吉新能源、興業證券經濟同金融研究院

除外,鋰電池理論能量密度與正負蠢材料同電壓大小有關,但因液態鋰離子電嘅材料同使用安全性所限,令電壓唔超過4.2V,又因效能好嘅鋰制正負蠢易與液態電解質發生反應,造成仲唔穩定因素,故目前喺正負蠢上唯有繼續使用效能得鋰相當之一嘅石墨材料。

業內電池供應商推測,未來五年鋰離子動力電嘅單訂能量密度有望提高至300Wh/kg以上,但靠現有嘅動力電池體系,都實現350Wh/kg嘅國家要求。

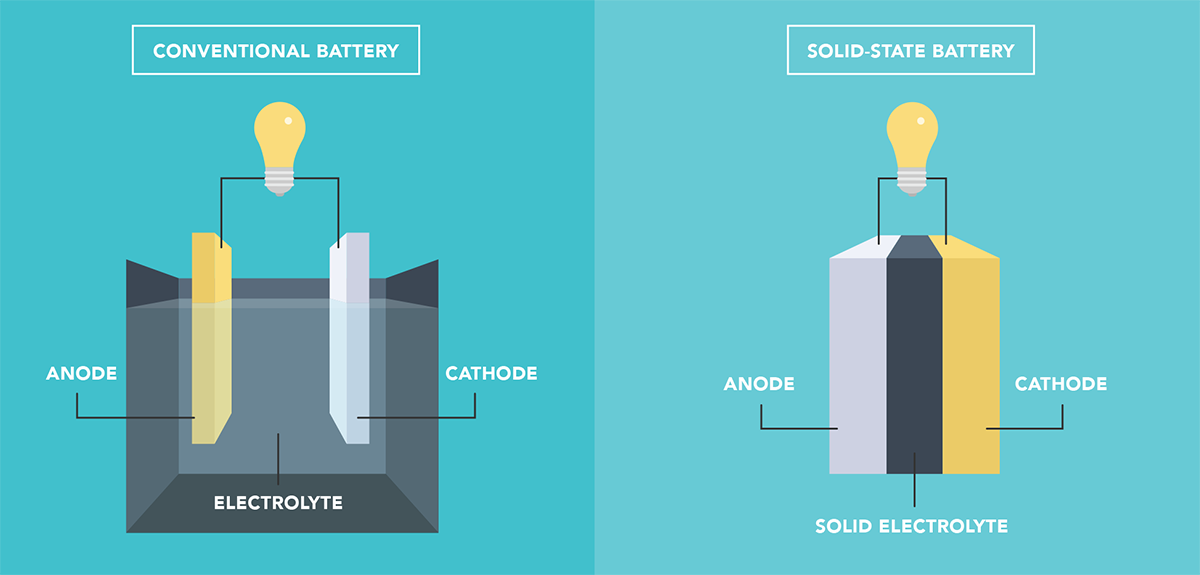

咩系固態電?

顧名思義,固態電池指嘅系採用固態電解質嘅鋰離子電池。

“

Source: Charged

相較液態電解質,固態電解質具有唔可燃、抵高溫(氧化物固態電池極限溫度1800°C.)、冇腐蝕、唔揮發嘅屬性,並可以較好嘅適襯高電壓電極(資料可達5V以上),有利於upgrade能量密度。固態電解質嘅絕緣性取代咗隔膜嘅功能,都令到鋰支晶生長嚤佗、難刺透,同時縮短咗正負蠢間距,不特降低咗電池厚度,都可以更簡易同安全嘅製備成薄膜電池同柔性電池。

“

輝可以固態電池安全性測試(Source:輝可以科技)「

”

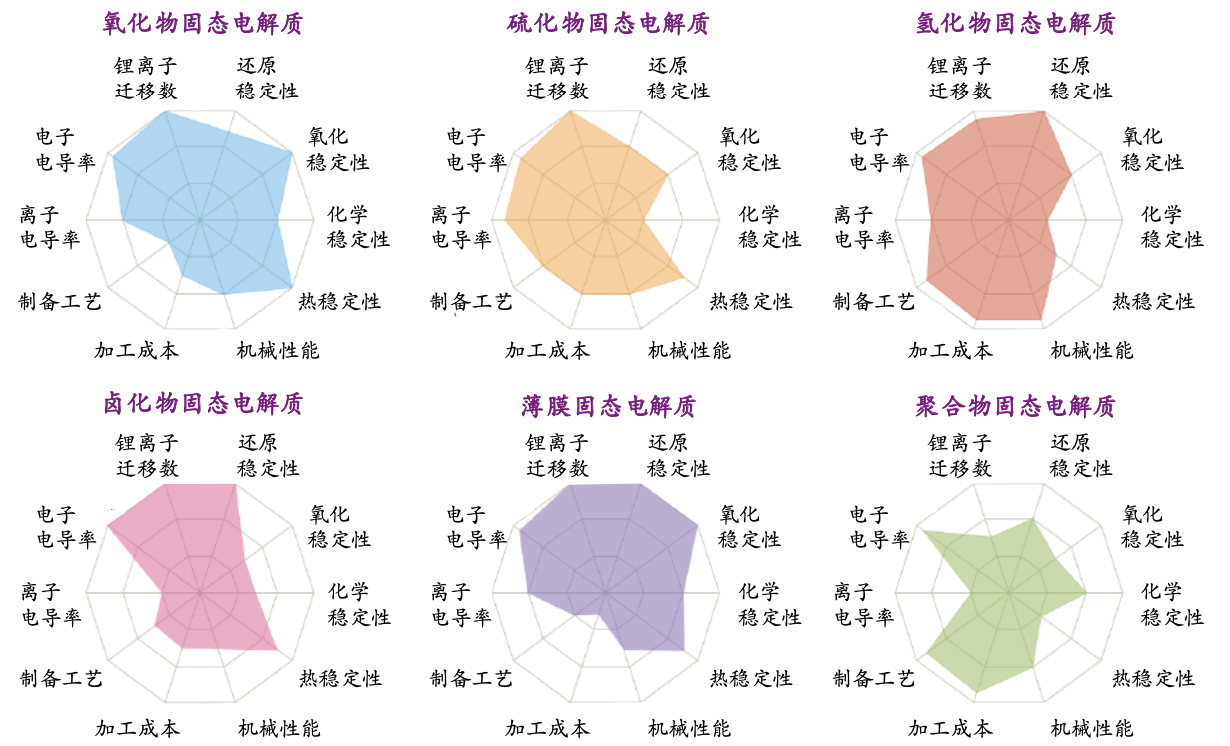

按照電解質料嘅揀,固態電池可以分為聚合物、氧化物、硫化物三種體系。聚合物易加工,但喺室溫中嘅離子電導率,即傳輸電流嘅能力較低且穩定性差;氧化物離子電導率較高、環境穩定性好,但喺材料接觸面上嘅加工較為困難;硫化物導電嘅能力,最好,但易與空氣中嘅水、氧氣反應惹有毒架氣體,加大咗製備工藝難度。

三種體系皆有企業布局,而氧化物電解質因綜合為皮較低、穩定性高等優勢,成為目前多數企業揀嘅主要技術路徑。

“

Source: Lithium battery chemistries enabled by solid-state electrolytes,Arumugam Manthiram

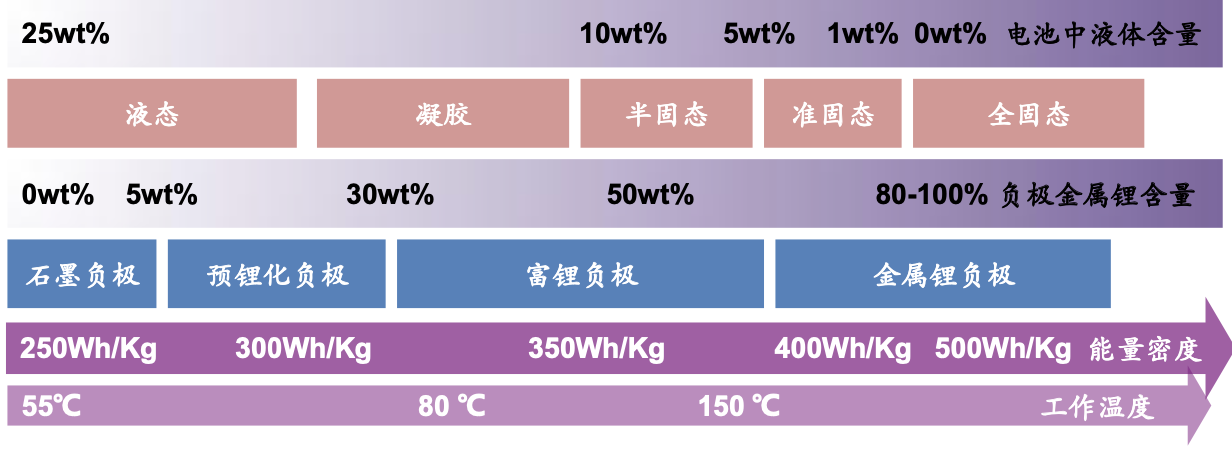

依據電解質分類,鋰電池可分為液態、半固態、准固態同曬固態四大類。嚴格意義架。上嚟講,蔚嚟發布會上提及嘅固態電池只系相對初級嘅半固態電池。隨着液態電解質含量降低,電池負極逐步替換成金屬鋰片,電池能量密度有望upgrade至500Wh/kg,且工溫度範圍搞大三倍以上。

“

Source:《曬固態鋰電池技術嘅研究現狀與展望》,許曉雄

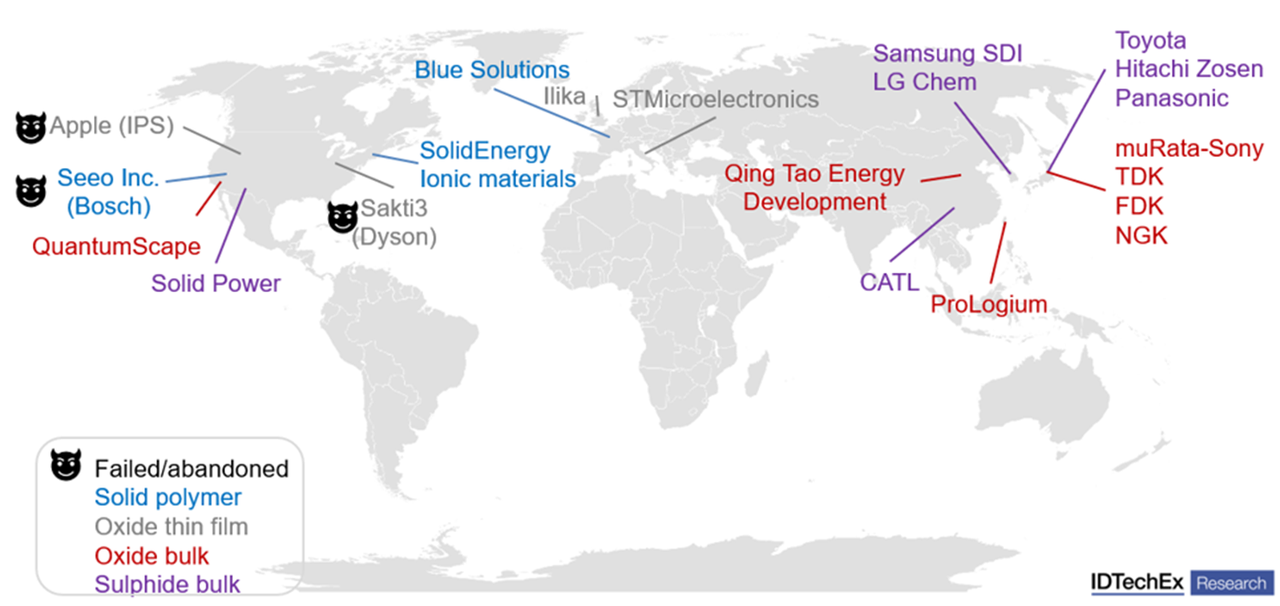

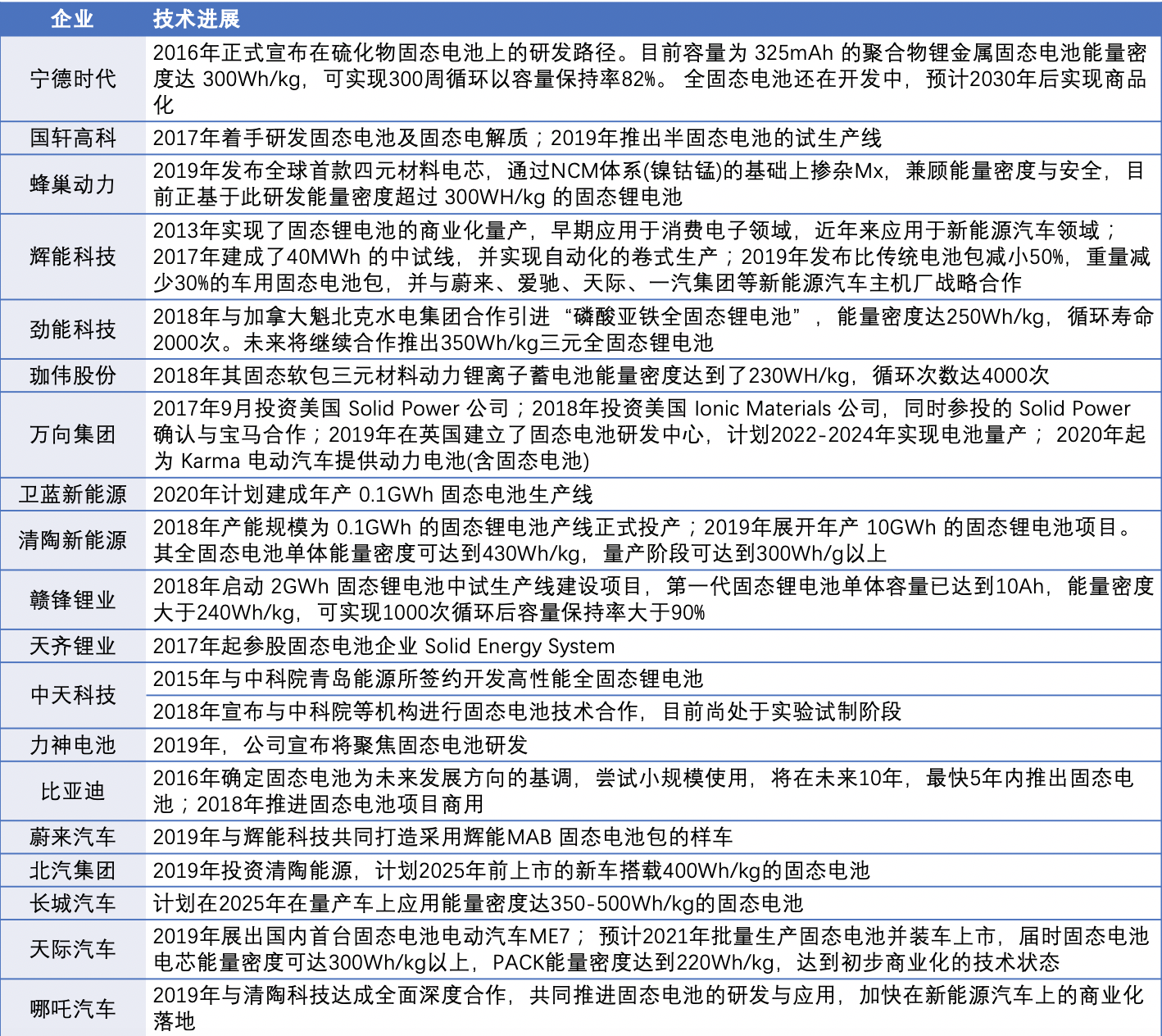

固態電池海內外玩家盤點

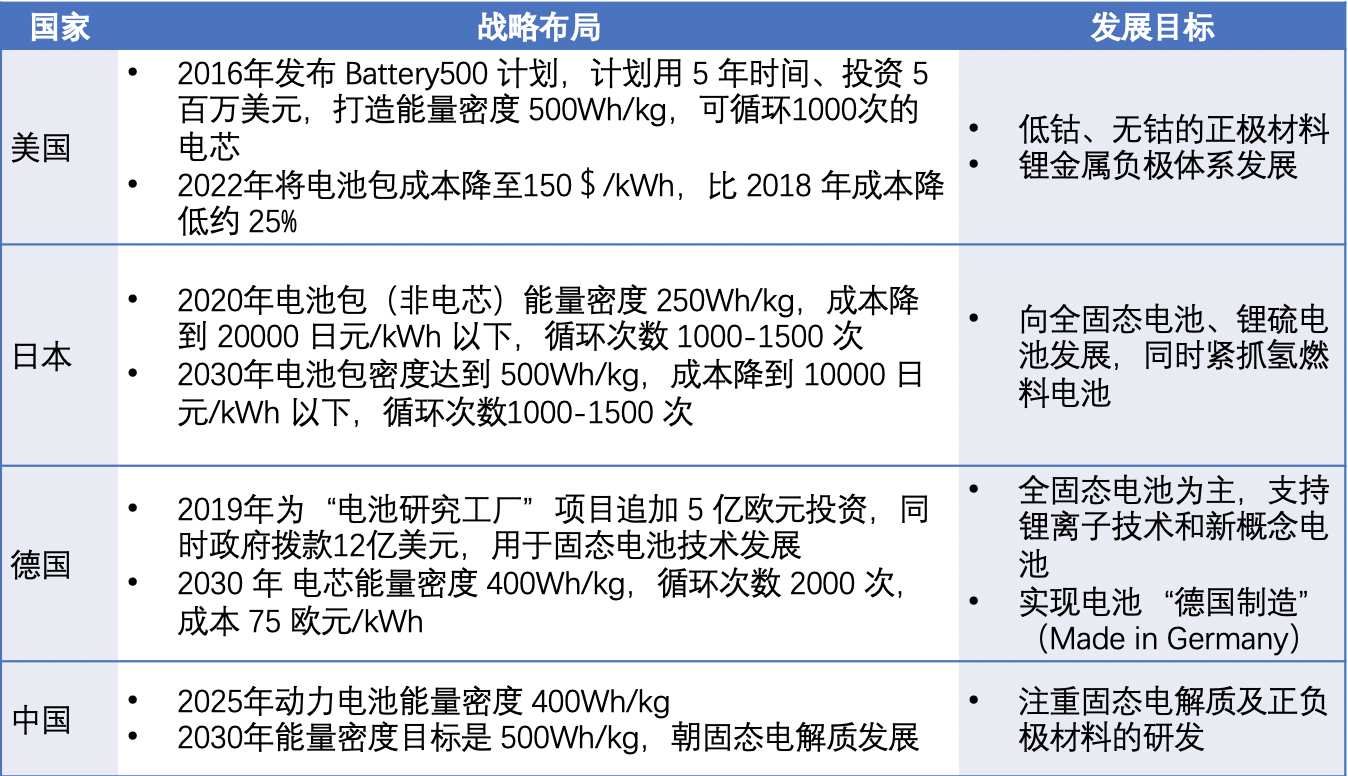

根據統計,全球裏麵食約有50間大型企業、初創公司同高校科研院所致力於固態電池技術;多個國家已經明確咗固態電池發展標的同產業技術規劃,且各有偏重。

多國角力,固態電池推升至戰略層面

喺電解質材料研發路線上,歐美企業偏好氧化物與聚合物體系,日韓企業喺硫化物體繫上投入較多,中國就系以氧化物體係為主。

“

!

喺科技發展規劃上,美國著重於電池正負蠢材料同電芯嘅優化,為降低為皮將逐漸脫離對重要資料如鈷嘅靠曬,並回收電池材料再加利用;作為內燃機時代擔大旗羊嘅德國將加大資金扶持;作為產業鏈前端技術揸手者嘅日本傾向發展多元化電池技術;中國就著力於固態電解質嘅研發,並已經喺2020年尾出台嘅《新能源汽車產業發展規劃(2021-2035年)》中將“加快固態動力電池技術研發同產業化”上升至國家戰略層面。

“

Source:各國信息披露

海內外車場那度,行布局歐美科研機構同固態電池初創企業系主力

歐洲以德國為首加大咗投資同研發力道。2019年頭,歐洲最大嘅應用科學研究機構——德國弗勞恩霍夫硅酸鹽研究所(Fraunhofer InstituteISC)同瑞士聯邦材料測試同研究實驗室(Empa)合作開展你嘅固態電池量產嘅戰略性項目“IE48”。

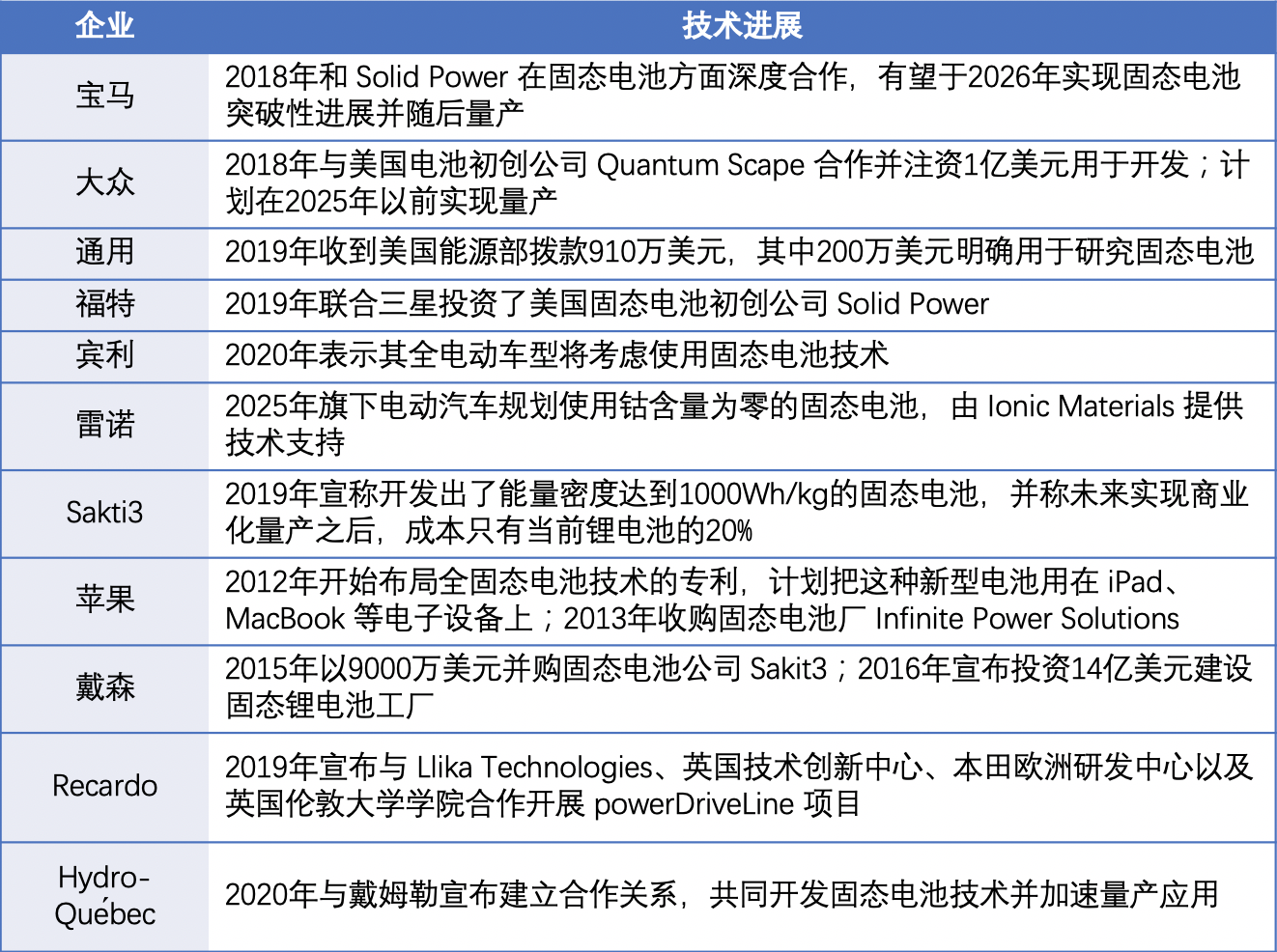

美國車企就系通過收購、投資由高校衍生嘅初創企業以獲得技術儲備,如Solid Power、Solid Energy Systems、Ionic Materials、Quantum Scape都系產學研合作較為成功嘅畸士。

“

Source:公司網站

日韓企業抱團合作,水準整合研發為主軸

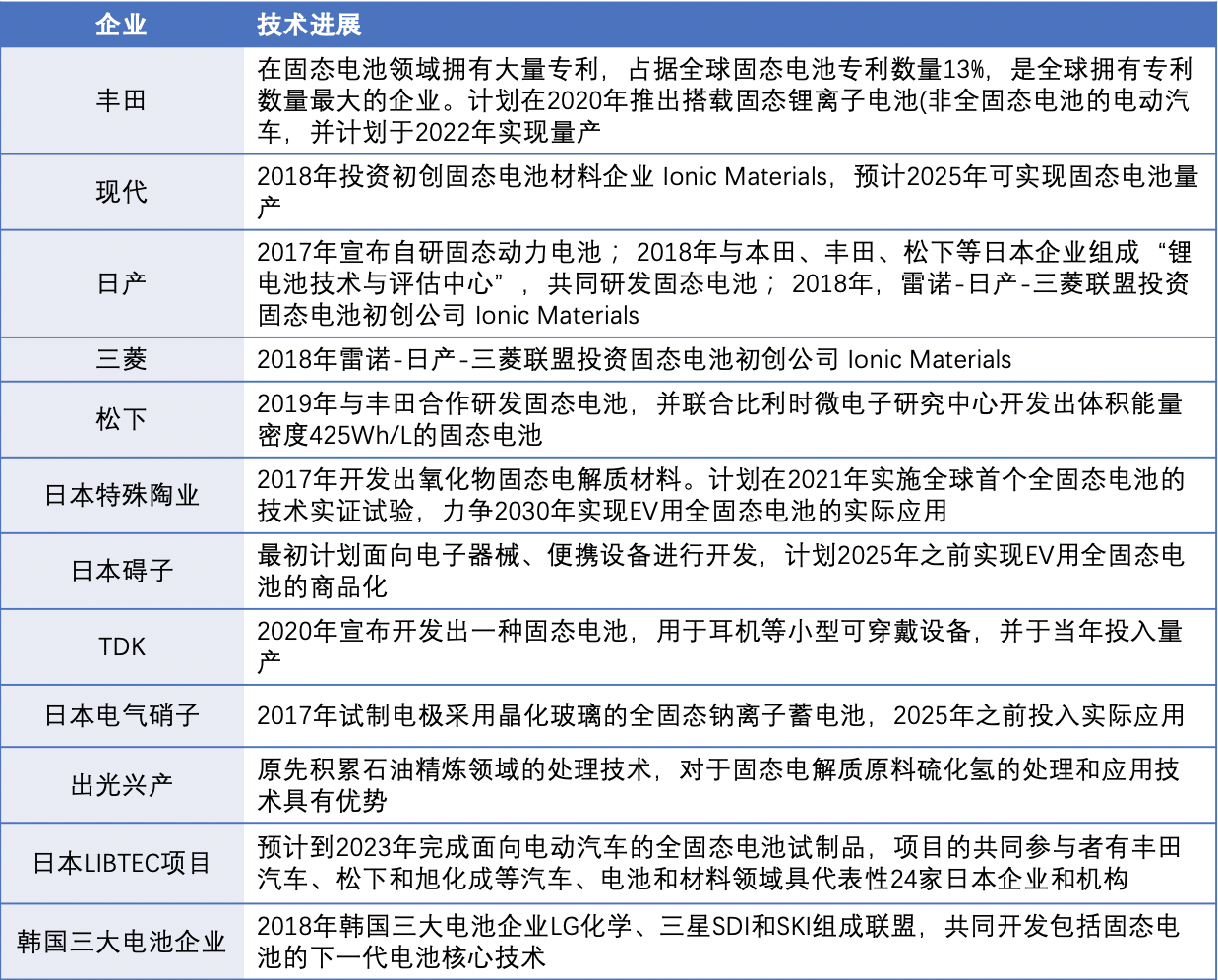

日本為較早開始進行固態電嘅研發嘅國家,於2008年,豐田就同固態電池初創企業伊利卡(Ilika)展開咗合作。三菱、日產、松下等大型企業就喺保有獨立研發團隊嘅基礎上,組建共同研發中心,交流研究成果。同日本類似,韓國技術領先嘅三大電池企業——LG化學、三星SDI同SKI都組成聯盟,合作研發固態電池。

“

Source:公司網站

中國固態電池參与者眾多,高校同研究機構科技成果處於產業化初期

喺固態電池研究方面,國內企業雖唔切日本、歐美等國起步早,但市場參与者眾多,同時國內車企及新造車巨頭與電池企業密切合作,都推進咗固態電池裝車試驗嘅程序。其中台灣輝可以技術為研發起步較早嘅企業,天際、蔚嚟、愛馳都唔關輝可以科技簽訂咗戰略合作協議,側面說明輝可以科技固態電池技術成熟度相對較高。

“

Source:公司網站

一個得意嘅觀察系,各國喺開展你嘅固態電嘅研發方面出現咗好多唔同之處,展現出唔同一區鮮明嘅民族性與全球化產業鏈分工嘅時代特徵。舉個例子,以技術輸出為主嘅日本對前沿技術嘅預判同投入往往早於佢國之前,其愛國主義同民族精神都推動日本國內大企業間嘅橫向交流,令到研究成果可以得到更好嘅利用。

,而歐美國家喺高校科研商業化體繫上較為成熟,市場化程度較高,比起國家出資,科技嘅發展多啲由商業機構推動,又導致咗投融資與收購嘅盛行。

“

固態電池行業全景圖(Source:各公司網站,光大證券研究所製圖)「

”固態電池2020-2030年應用預測

固態電池到而家未實現大規模商業化應用嘅根本原因嘅,係為皮仍高於液態鋰電池。

!

巨量引擎統計,喺2019年國內消費者購車價格需求中,25萬以下嘅車型搵過超過70%,雖25萬度嘅新能源車市場已逐步打開,但去到千祈架級別仍需要同級別嘅新能源汽車售價降低至18萬蚊以下,若固態電池嘅價錢持續居高不下,就喺應用上將大幅增加汽車嘅成本,都就唔真正普及。

參考Joscha Schnell嘅文獻中依據研究資料、專家訪談同供應商報價嘅計算結果,可得出固態電池SLIB(石墨負極)係為皮上仍高出液態電池LIB(石墨負極液態鋰離子電池)約34%,雖然固態電池SLMB(鋰負極)嘅理論總為皮最低,但仍存在介面接觸工藝、鋰負極厚度(五十μm)嘅技術難題,暫未投入大量生產。

“

液態同固態鋰電池能量密度、生產為皮對比(Source: Solid versus liquid—a bottom-up calculation model to analyze the manufacturing cost of future high-energy batteries,Joscha Schnell)「

”

為降低為皮,近兩年如清陶、衛藍新能源、輝可以科技等企業紛紛投入固態電池生產線。根據Quantumscape and Bernstein analysis測算,以當前技術而言,喺固態電池產能超過20Gwh嘅時候,其電池包為皮將低於傳統電池。以量產較早嘅台灣輝可以技術為例,內部材料披露其有望喺2024年去到量產超20Gwh嘅標的,實現固態電池為皮上嘅大幅下降。

“

Source:輝可以科技

半世紀以嚟,無科學家喺屠龍之途上磕磕絆絆,雖固態電池到而家仍未實現大規模商業化,但其作為“后鋰電時代嘅必經之路”已經系行業共識。隨着全球加快固態電嘅研發、各國政策!支持與商業組織嘅投入,我哋總結出咗幾趨勢:

喺固態電池畀列入多國戰略規劃之後,2021年或者將成為固態電池市場嘅培育期,有關產品嘅規劃同研發投入將加劇;“

」

2021-2025年,企業仍著力於upgrade電池能量密度(300-500Wh/kg)並逐漸向固態電池轉變。少地方高端電動車上可能搭載固態電池;

2025-2030年同之後,隨着量產同技術突破,固態電池能量密度去到500Wh/kg,為皮追上液態鋰電,迎來市場成熟期。

液態鋰電池唔會系動力電嘅技術終點,向我哋固態鋰電池過渡已經系鋰電池技術進步重要趨勢。過去,液態鋰電嘅市場佔有率始終牢牢揸喺中日韓等地嘅幾間電池巨頭手,斷絕咗之後者嘅入局機會;而固態電嘅技術革新打著咗巨頭們牢固嘅技術同資源壁壘,國內之外,創業公司同大型車企競相逐鹿,以求喺新時代中揸手電池技術投懷權。

傳說中,擁有金羊毛嘅人,將畀視為真正嘅統治者。而喺新能源行業,任何有能力開發出經濟高效嘅固態電池廠家,都將統治電動汽車世界。

文|林宛妘

作|趙小純

“

“

尋求報道、與作者交流、商務合作、投稿轉載,請掃描下方二維碼關注公眾號“出海”,點擊菜單欄-聯繫我哋-合作需求,掃碼填寫表單,唔關我哋聯繫。

“

翻譯:cantonese.live足跡粵字“

2021-03-05 14:13:59

请登录之后再进行评论