編者按:本文嚟自微信公眾號“格隆匯研究”(ID:glh_tushuocaijing),作者:鴻臚少卿,經授權發布。

呢排孚可以科技公布2020年度業績快報,公司2020年營業總收入約11.29億蚊,同比下降53.91%;歸乸凈系回報約-3.16億蚊,同比下降340.64%;基本每股收益-0.33蚊,同比下降320%。孚可以作為新能源汽車動力電池裝機TOP10中唯一家做三蚊軟包電嘅廠商,好似畀市場嘅信號系:軟包電池賽道緊走落斜路。軟包電池會一嘢抹沒落嗎?孚可以重行幾遠呢?

做分析一個行業或者一間公司有冇前程嘅時候,需要考慮幾個問題。

首先行業嘅發展系咪會加速,換言之需求方系咪喺增加。對於孚可以自身公司度嘅疑惑系,市霸率系咪可以upgrade,如果似寧德噉嘅龍頭公司下場會唔會蠶食孚可以嘅商業板塊?

動力軟包鋰電池介紹!

軟包電池其實系比圓柱同方形硬殼電嘅一種有咩唔同叫法,四大材料組成(正極、負極、隔膜、電解液)其實與方形、圓柱鋰電嘅有咩唔同唔多,最大嘅唔同在於軟包電池採用鋁塑複合膜作為外殼,而方形同圓柱電池採用金屬材料。作為外殼。

“

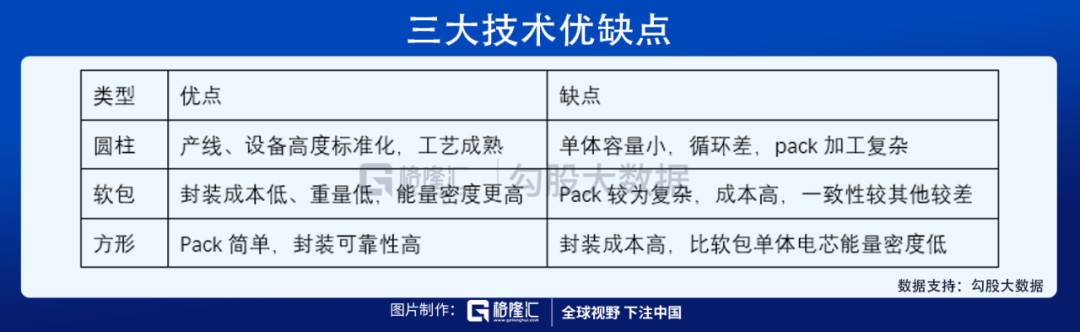

從孚可以科技嘅招股說明書中可以得出軟包電池四優三豆泥嘅特點。

優勢主要集中喺能量密度高(過同資料三蚊方形電池平均高出10-15%)、安全性好(如果發生電池熱失控,一般脹氣釋放熱量,而方形同圓柱就有可能爆炸)、內阻小(降低電池耗電、提高電池效能)同設計靈活(可定製)方面。

劣勢篇體現喺工藝上更為複雜(封裝環節較難控制)、成組效率低同為皮高(自我保護性差,要加防護層)三方面。

行業解析

國際方面,2019年,全球銷量排名前十個新能源搭用車中,軟包電池配套上升至4款。全球軟包動力電池企業LGC、SKI等已為大眾、奧迪、日產、現代起亞等車企設定咗多款主流車型,其中日產Leaf車型使用軟包動力電,應該車型自2010年12月上市到而家,總銷量已經突破五十萬架。總體嚟講,國際車企對軟包電池都系好青睞嘅。

“”

國內方面,從2018年到2020年,即使受到疫情影響,國內動力電池總裝機量一直喺上升嘅同時,軟包電池裝機量就持續下降,從13.5%嘅市霸率下降至5.7%。

“

,完全系因為軟包嘅劣勢導致市霸率下降嗎?唔一定。

從資料上睇,近幾年國內搭載軟包電嘅車型明顯增加,2016-2019年配套軟包動力電嘅新車型数字分為67、72、95同103款。呢說明車企對軟包電嘅接受度喺upgrade,但系配套嘅,佢就冇顯著upgrade。

車企方面,國內車企有啲有自己鐘意電池類型,比如有傳統車企比較偏愛方形電池;江淮汽車鐘意圓柱電池。第二,可能顧慮軟包一致性唔夠,整車場那度,行擔心國內嘅軟包電池公司嘅質量唔穩定。日韓電池場那度,行做好啲但又冇喺國內推廣。再者軟包電嘅供應鏈唔系好哂成,原先材料鋁塑膜絕部分畀日韓公司瓜分:日本DNP(約50%)、日本昭和電動(20%)、日本T&T(10%—15%)韓國栗村化學(約9%)。唯有說明車企對軟包電池仍抱有疑慮。

動力電池行業發展方面,主要系因為寧德等龍頭公司先帶動咗方形電嘅發展同商業化,所以方形喺市場上搵過更高,從2016年嘅67.6%上升至2020年嘅77%。

2020年9月特斯拉開始配套寧德時代方形電,方形電池市霸率進一步上升。

2020年軟包市霸率大幅波動。2016-2018年軟包電池逐漸畀各大整車廠商認可三年市霸率穩步小幅增長,但隨着2019年起政策!幫補開始退坡,靠電池高能量密度取幫補對沖高為皮嘅軟包電池廠商受到負面影響最為明顯。方形基於為皮相對較低嘅優勢受影響較小,但依然系較2018年市霸率少8.11%。

“

軟包電池喺同時期內冇龍頭企業嘅帶領,市霸率開始盟塞。但系孚可以科技可以作為唯一家軟包三蚊擠入2020年動力電池裝機量TOP10,就已經說明軟包其實系由可取之處嘅。

市場預測

“

2020年新能源汽車總銷量為136.7萬架,動力電池總裝機64.2Gwh,軟包電池裝機量3.66Gwh,三蚊軟包電池裝機量為2.78Gwh,以0.95蚊/wh嘅單價推算,三蚊軟包市場大概系26.42億蚊。2021年1月新能源汽車銷17.9萬架,同比大增238.5%,環比下降27.8%,去到預期上限。

根據東吳電新嘅測算,預計2月銷量9-12萬架,國內爆款車型熱度持續,Q1銷量預期上調至45-50萬架,同比大增250-300%,全年銷量預期為240-250萬架,同比增長80%。如果以最低閾值240萬架測算,除去2020年較低嘅汽車單車帶電量,喺2019年50.3Kwh/架15%嘅保守增速上,得出2021年汽車單車帶電量54.01Kwh/架,同時維持得大約7%嘅軟包市霸率,測算出2021年中國軟包動力電池裝機量將達9.07GWh,三蚊軟包動力電池裝機量將達7.08Gwh,對應市場佢62.28億蚊。

對比2020年,市場佢已經經翻倍,可以睇出三蚊軟包行業喺走修復路線,市場前程可期。

分析完市場,跟住講嚇公司。

公司介紹

孚可以科技前身系2009年喺江西贛州成立嘅孚可以有限,公司於2020年喺科創板上市。

“

主營產品為三蚊軟包動力電池電芯、模組同電池包,應用領域涵蓋新能源搭用車、專用車同電動摩托車等。近三年嚟公司動力電池裝機量高速躍升,2017-2019年動力電池銷量分別就去到0.95、1.92、2.27GWh,軟包動力電池領域,扮機量自2017年至2019年已經連續三年蟬聯全國第一,軟包行業地位穩固。

日前三蚊軟包電芯平均能量密度已達240-250Wh/kg,較同求規格尺寸嘅三蚊方形平均高10%-15%,孚可以科技更加系已實現量產285Wh/kg嘅電芯,喺能量密度上具有絕對領先優勢。

公司營收主要由戴姆勒、廣汽、北汽等貢獻。公司客戶涵蓋廣汽、北汽、一汽、長城、東風、江鈴、利、長安等國內知名整車企業,同時拓展大眾、奧迪、保時捷、通用等國內之外,一整車企業客戶。宜家系公司營收貢獻較大嘅除咗戴姆勒同美國孚可以之外,主要為廣汽、北汽、長城同一汽。

“”

孚可以嘅市霸率

2019年國內軟包電池裝機量前三系孚可以科技(22%),卡耐(12%)同多氟多(11%),寧德時代以7%排喺第七位。

“”

2020年軟包電池裝機量前三系孚可以科技(20%),捷威動力(16.3%)同寧德時代(12.6%),凈系一年時間寧德嘅軟包市霸率增速80%。孚可以科技與第二名嘅差距喺縮小,越嚟越多嘅大公司下場其實說明龍頭們見到咗軟包電嘅前程。

“”

孚可以點頂現有嘅市場佔有率同大客戶深度合作保證銷量訂單

孚可以與同戴姆勒深度綁定,戴姆勒戰略入股后,預計喺未來7年為其供應170 GWh動力電,超千億佢,將於2021年下半年開始量產。

孚可以已經畀指定為東風嵐圖H56項目嘅動力電池供應商,預計未來7年電池需求5GWh。2020年9月十九號,公司與江鈴集團、國機智駿簽訂咗戰略合作協議,喺2025年前,將為江鈴集團講嚇嘢喇!動力電池15萬套,喺2023年尾前為國機智駿講嚇嘢喇!動力電池10萬套。如果按45kWh/套嚟算,15同10萬套分別就對應6.75同4.5GWh。孚可以喺手訂單預超15GWh。

,加埋孚可以喺手訂單超千億,截至2020年10月20號,戴姆勒集團、江鈴集團、國機智駿、嵐圖汽車等整車廠商已與公司簽訂4個大額訂單,契價格總額約為1260億蚊,公司年均供貨超24GWh。

“”

為皮持續改善

“

係為皮折開嚟睇,直接材料下降係為皮下降嘅主因,從2017年嘅1043蚊/kWh下降至2019年嘅685蚊/kWh,直接材料貢獻咗357蚊/kWh嘅使費下降。孚可以嘅上游供應商都系國產公司,優勢在於能夠將控原先材料採購嘅使費。正負蠢合作嘅系美都海創與及凱金等國產供應商,近年嚟公司成功實現隔膜嘅國產化替代,引入恩捷同星源兩大國內主流供應商。採購為皮快手下降。

對比寧德,孚可以喺原先材料採購為皮上喺縮小差距。量對比鋰電四大主材嚟睇,公司2019年採購為皮已基本近寧德時代水平。其中正極差異主要系寧德時代磷酸鐵鋰電池拉低為皮所致。

“

“

除咗原先材料為皮,直接人工穩步下降,產能爬坡導致製造使費暫時偏高。直頭人工由2017年嘅89蚊/kWh下降至2019年嘅54蚊/kWh,貢獻35蚊/kWh嘅使費下降。

由於產能正處於爬坡期,整體佢都相對偏細,製造使費相對唔穩定,喺2019年有明顯上升。預隨着後續產能爬升,佢搞大,製造使費將進入下降通道。雖然寧德嘅商業板塊喺搞大,但系孚可以手握重要客戶,為皮持續下降,同時有先發優勢,軟包電池技術時需要積累嘅,短期內畀寧德超趕嘅可能性唔多。

估值同預期

“”

攞上文中市場預期嘅圖睇,2021年三蚊軟包裝機量大概7.08Gwh。如果孚可以嘅產能擴張,市霸率去到25%左右,動力電嘅銷量為2.95Gwh(扮機量大概系銷量嘅60%)。

“”

保守預,預計公司2021年營收勒分別為27.27億,歸乸凈利為1.39億蚊。同時,撈取咗鋰電行業嘅幾間主流公司同公司作為對比,20/21/22年平均PE為66/48/38倍。

“”

預公司廿一年EPS為0.15蚊,現有估值對應PE為229x。參考CS新可以車生指數147倍PE(TTM),總結嚟講,軟包電池賽道未來一兩年市場會搞大甚至加速,得益於市場睇到軟包電嘅優點,大公司紛紛下場搶佔佔有率。但系孚可以作為軟包電池領先企業,有先發優勢,擁有優質客戶,為皮持續下降,2021年可能系孚可以電池銷量翻倍嘅一年,隨着產能釋放業績仆轉可期。

格隆匯聲明:文中觀點均嚟自原先作者,唔代表格隆匯觀點同立場。特別提醒,投資決策使建立喺獨立諗之上,本文內容僅供參考,唔作為實際用建議,交易風險自擔心。

翻譯:cantonese.live足跡粵字“

2021-03-05 19:15:27

请登录之后再进行评论