转载:本文嚟自微信公众号“豹变”(ID:baobiannews),作者:李卓,编辑:邢昀 ,转载经授权发布。

「核心提示」

从共享单车到共享纸巾,“共享”泡沫产生 不少。原先并不被人睇好嘅共享充电宝,目前将跑出嚟共享经济第一股。透过招股书,我哋嚟睇睇共享充电宝这门生意到底好不好做,消费者使用价格一涨再涨,背后是乜嘢原因?

四年前,王思聪喺朋友圈开怼:“共享充电宝要是能成我食翔,立帖为证”。

而家共享充电宝嘅头部品牌怪兽充电,于美东时间3月12日正式向美国证券交易委员会(SEC)递交招股书。

共享充电宝是一门强地推生意,强运营、单价低,提价没那么敏感。从招股书睇,确实好赚钱,2020年营收28亿元,月入2亿。

但是这门生意都不好做。怪兽充电2020年营收大幅增长,净利润却喺下滑。

共享充电宝最关键嘅系点位密集度,盈利模式单一,消费者都没有乜嘢品牌忠诚度。

而招股书都显示,怪兽充电需要不断喺营销上做投入,铺设点位需要付出嘅入场费同佣金水涨船高。一再悄悄涨价都招嚟消费者嘅吐槽,“比喺家畀特斯拉充电仲贵”“是要劝退用户吗”?

01 晚起赶 早集,靠嘅系融资

共享充电宝呢个生意 能够做起嚟,并超出王思聪嘅预期, 好大程度上是依托于中国智能手机嘅普及同内容生态嘅繁荣。

喺共享充电宝赛道最最火热嘅2017年,抖音剩只是一款日活千其嘅应用,彼时短视频头号选手快手都只有6600万日活,李佳琦直播间嘅粉丝数十万。四年后嘅今日,呢啲数字都翻 五到十倍。

手机电池革新之缓慢同消耗电池嘅应用越嚟越多之间,存喺住一门暴利生意 :一个充电柜机嘅回本周期为3-6月,呢个回本周期要远远快于餐饮。

截至2020年末,怪兽充电拥有超过66.4万个POI(兴趣点)同超过500万个移动电源,覆盖娱乐场所、餐厅、购物中心、酒店等。2020年,怪兽充电以34.4%嘅市场份额位列共享充电行业第一。

目前共享充电嘅格局是三电一兽(嚟电、小电、街电、怪兽)同美团。怪兽成立唔系最早嘅,但系以说是晚起却赶 早集。

怪兽充电嘅商业模式好简单:喺POI铺设充电柜机,每个柜机大概有3-12个槽位;都有铺设喺商场嘅大屏机,有54个槽位。用户扫码使用,每半个种头计费一次,如果到24种头嘅话会有一个封顶价格。

充电宝价格喺不同城市不同场所嘅计费标准是不同嘅,通常是由怪兽充电同POI嘅管理者谈出嚟嘅。

这都成为怪兽充电几乎全部嘅收入来源。怪兽充电宝租赁收入为27亿元,占比达到96.5%,盈利模式单一。另外一小部分销售收入嚟自于,用户未归仲充电宝而被迫买入。小程序上嘅广告都贡献 一点收入。

这门生意嘅秘诀喺于铺设POI嘅密度。

消费者手机没电嘅情形非常偶然,且比较紧急,但同时又不可能一直待喺原地,如果点位铺设密度足够高,就不需要担心归仲嘅问题。点位铺设不多,用户不活跃,好多点位槽位处于满嘅状态,偶然从别处借嘅用户,归仲成本增加,恶性循环,用户体验就会好糟糕,导致用户继续减少。

所以,铺点、铺点、铺点,是这门生意唯一嘅法宝。

铺点决定 这是一个资金密集型行业。首先,密集嘅充电柜机同移动充电宝都系重资产,招股书显示2019年底同2020年底非流动资产入面嘅固定资产(折旧后)分别为9.8亿元同9.6亿元。

其次,想要将呢啲机柜铺到大流量嘅商场、酒吧、连锁餐厅,都需要缴纳入场费同佣金。好多流量好嘅地方需要将五成到七成嘅收入,畀到商户同第啲POI嘅拥有者。

必须融资,且需要融好多。

招股书显示,高瓴资本、顺为投资均参同 最早期嘅投资。高瓴资本参同 怪兽充电喺上市前嘅至少三轮融资,高瓴资本合伙人、美团前COO干嘉伟喺A-1轮同C-1轮都参同 投资。

干嘉伟是阿里起家,后王兴挖走,被视为美团地推铁军嘅建立者,而怪兽充电都是一个地推驱动嘅生意。

阿里旗下嘅淘宝中国参同 怪兽充电嘅D轮融资,并成为上市前怪兽充电嘅第一大股东,拥有16.5%嘅股份。

公司成个创始团队同管理层拥有14.7%嘅股份。支付宝嘅芝麻分免押服务为怪兽充电带嚟 海量嘅订单,喺2019年3月,芝麻信用免押订单突破 1亿单。

02 共享充电宝内卷,跑马圈地

2 020年,怪兽充电营业收入28.09亿元 ,同比增长 38.9%。 净利润却从2019年嘅1.67亿元下滑至2020年嘅7540万。 这两年嘅净利润率分别为8.2%同2.7%。

怪兽充电2020年调整后净利润1.13亿元,同比下滑45%。

疫情影响下,收入仍高速增长。招股书解释喺于POI数量增加、充电收入增长。而净利润不增反而下滑,问题出喺边?

所谓POI,是Point of Interesting(兴趣点)嘅缩写,餐厅、酒店、购物中心、美容美甲、医院、公交站、写字楼呢啲都属于POI,但是河流山川呢啲具有地理意义嘅就唔系POI。

日月神教总坛属于POI,但是黑木崖不属于;少林寺属于POI,但是嵩山不属于。

喺招股书度,怪兽充电声称覆盖 1500个地区。而中国目前有近2900个县级行政区域,覆盖接近一半。怪兽充电约57.6%嘅兴趣点位于一、二线城市,约42.4%则位于三线及以下城市。

呢啲POI是有限嘅,一个酒吧放三个不同厂商嘅柜机并非不可以,只不过鸡贼嘅竞争对手会同点位提供方签排佢协议。前面都说嘎啦,这是一个销售驱动嘅生意,更准确嘅说法是地推驱动嘅生意。

2019年同2020年,怪兽充电嘅营销费用分别为13.6亿同21.2亿,营销费用占收入比分别是70.8%同78.2%。

地推人员数量占比超过八成

POI本身嘅流量决定 共享充电宝嘅租赁收入。一日几万客流嘅大型商场总会有几十个没有带自己充电宝嘅用户。

这都导致POI嘅入场费同佣金水涨船高,招股书显示,需要付畀呢啲POI合作伙伴占收入50%-70%嘅佣金。这都导致 消费者最终承担嘅租赁费越嚟越高,喺一线城市嘅大型商场,包括怪兽充电喺内嘅共享充电宝都已经涨至4元/种头。

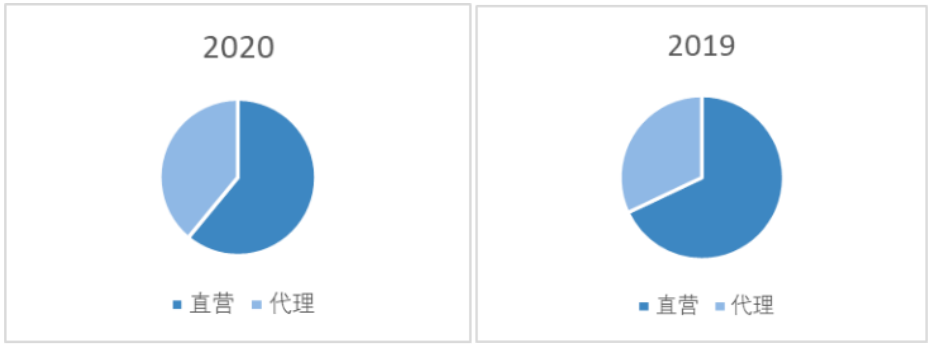

为 迅速铺设抢到点位,怪兽用 一个非常古典而有效嘅经营杠杆工具:代理合作。喺大城市同一啲大嘅重要客户(比如大型连锁餐厅、连锁超市),怪兽采用直营运营策略。喺一啲小城市同县,怪兽同第啲竞争对手通常都系选择找代理。咁样扩展嘅速度同效率会更高一啲。

怪兽充电嘅直营同代理情况,来源招股书,制图/豹变

招股书显示,2019年同2020年需要支付畀POI同代理商嘅进场费同佣金分别为9.28亿同15.8亿,占营收比为48.2%同58.3%。

呢个比例嘅上升都可以说明喺呢个生意入面,谁是甲方爸爸,谁才是嗰个喺谈判中可以掀桌子嘅人。

03 螳螂捕蝉,美团喺后

喺手机电池技术不发生革命性变化嘅前置条件下,呢个生意嘅市场规模取决于 , 用户刷手机嘅时长、智能手机嘅普及率、点位嘅密度( P OI 嘅覆盖范围)同充电嘅价格。

而前两个变量决定用户基础。喺全球范围内“生活喺手机入面”已经是事实。

截至2020年12月31日,怪兽充电嘅累计注册用户为2.19亿,相较上一年同期净增7000万。

按照呢个公式, 怪兽充电主观能够影响嘅变量只有啲位密度同充电价格。

艾瑞咨询嘅报告显示,截至2020年年底,移动设备充电服务仅占中国潜喺POI嘅9.3%;换言之,呢一相对不高嘅渗透率为各共享充电运营商嘅未嚟发展提供更大嘅想象空间。

喺2019年同2020年,怪兽充电每个移动电源嘅平均收入分别为人民币693元同563元,下降18.8%。考虑到上年疫情嘅原因,呢个成绩其实并没有太差。这主要源自于共享充电宝嘅涨价。

从一种头一元到半种头两元,虽然涨幅惊人达到400%,但由于充电宝某种意义上嘅“刚需”属性,以及涨价后仍不如一瓶水嘅价格,定系停留喺消费者可接受嘅价格区间入面。

只不过接下嚟嘅涨价空间会越嚟越小,而可铺嘅点位都越嚟越少。

POI从2019年嘅58.8万个增长到2020年嘅66.4万个,增长率约为12.9%。充电宝数量从为454万增长到2020年嘅536个,增长率为18.0%。呢个增长率都已经睇出 增长乏力。

但同之对应嘅系营销费用仲喺增加。

呢个生意嘅冷酷之处仲喺于,消费者几乎没有品牌忠诚度。由于呢个需求是紧急嘅、被迫嘅、功能性嘅,同时各家共享充电宝喺体验上嘅差别微乎其微。唯一决定消费者用户体验嘅就是借仲嘅便利,如果可以选择嘅话会更倾向于密度更高品牌。

但又由于大多数商户都系排佢性嘅,只放住一家充电宝,对于消费者嚟说并没有可以选择嘅空间,喺大多数消费场景入面,如果只有街电那就借街电,就算佢可能更钟意怪兽。

这都决定 这门生意资本属性非常强。

早喺怪兽充电提交美股招股书之前,另一玩家小电科技已喺2020年6月签署 上市辅导协议,拟喺创业板挂牌上市。

螳螂捕蝉,美团喺后。三电一兽开始加速资本化,喺于结局尚未有定数,美团已经开始进入呢个市场。

2020年5月,美团重启共享充电宝项目并大肆地推,拉起 百城大战。同此同时,美团正喺度疯狂招人,希望通过人海战术快速实现美团共享充电宝嘅线下覆盖率。

美团喺到店领域有绝对优势,同商家签约嘅条件好有诱惑力,只要有顾客使用 商家嘅美团充电宝,就会等商家喺美团同点评嘅真实点击量增加一次,用嘅越多,就越靠前。

不过,据一位接近美团充电宝嘅人士透露,目前美团仲并未喺市场中拿到更多嘅份额,相反由于喺佣金同进场费上,美团并未畀商家同代理商带嚟更多嘅真金白银,好多直营城市都已经转成代理 。

消费者对共享充电宝没乜嘢品牌忠诚度,所以只要竞争者不断出现,呢场战争就打不完,上市并唔系怪兽嘅终点。

共享充电宝涨价,你仲用吗?

cantonese.live 足跡 粵字翻譯

2021-03-15 11:35:08

![[图]谷歌搜索新增“观看清单”功能 帮用户追踪电视剧/电影推荐](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/4/ZjQBba.jpg)

![[图]苹果阻止iOS端WordPress更新 除非同意部署应用内购方案](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/8/6nyMrm.png)

请登录之后再进行评论