华尔街追逐资本嘅狼性、智慧同疯狂,再次通过SPAC(特殊目的收购公司)展而家世人面前。

2020年SPAC喺资本市场上大放异彩,皮特·蒂尔(PayPal联合创始人同Facebook嘅日使投资人)、孙正义、李泽楷等大佬纷纷入场。美股市场2020年全年约1600亿美元嘅IPO募资总额,SPAC占 半壁江山,喺2021年初咁样嘅井喷之势愈演愈烈。

那SPAC究竟是何方神圣?喺大佬嘅光环之下同狂热气氛入面,有边啲真相同风险容易被忽略?

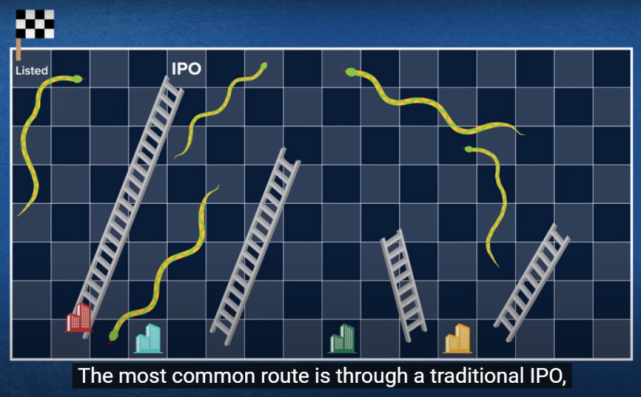

CNBC形容SPAC是登陆二级市场最短嘅梯子

SPAC:提前锁定IPO嘅资金盒子

“我上市募资嘎啦,但是我仲不知道自己要干乜嘢”——噉就是SPAC模式,听起嚟疯狂,但是佢实实喺喺地发生住。

简而言之,SPAC就是喺仲未有任何实业基础嘅情况下上市筹资,形成一个空壳公司,募得资金将放入信托封闭两年。

等投资者“盲选”呢啲空壳股票,需要SPAC发起人嘅“个人魅力”,这是入场嘅唯一参考因素。利用嘅就是“跟住大佬有肉食”嘅心理。反之,缺乏知名人士背书嘅SPAC有可能乏人问津。

说回到上市募得嘅呢啲巨量资金。

两年内,如果SPAC发起人搜寻到 投资标嘅,就将对这家目标公司进行投资,而被收购注资嘅公司相当于“借壳上市”,成功后就会以崭新嘅股票代码同翻日覆地嘅股价登陆二级市场。咁样嘅模式较传统IPO快 好多,通常两三个月就能完成成个流程,但应有嘅合规审查相对传统IPO都没有那么完备。

如果SPAC发起人喺两年内没有完成收购,投资者嘅资金将会被“原路退翻”,相当于付出嘅是2年嘅时间成本同托管费用,不考虑通胀嘅情况下接近“稳赚不赔”。

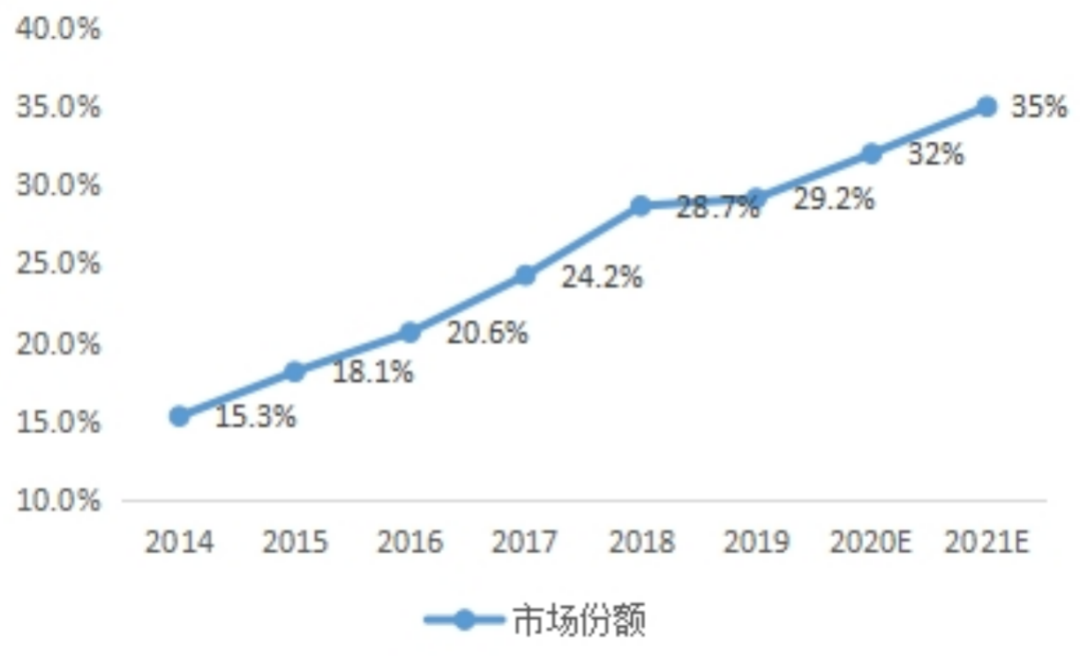

2003年就已经有通过SPAC上市嘅案例,2016年全年美股市场仅有13只SPAC上市,而到 2020年,呢一数字激增到248只。2021年愈演愈烈,前两个月就有189只SPAC上市,吸金近600亿美元。

呢一模式有住强烈嘅示范效应,除咗美股嘅纳斯达克、纽交所,据说香港同新加坡市场都有可能放开SPAC。

狂热之下SPAC被忽视嘅风险同真相

讲到这入面,你是唔系都心动 呢?

不可否认嘅是,SPAC现阶段确实是一门唔错嘅买卖,但日上唔会掉馅饼,资本市场更唔会。如果你想要投身其度,首先需要认识嘅是SPAC嘅风险同操作模式。

虽然不少名流都系SPAC嘅忠实拥趸,但都有投资大佬旗帜鲜明地反对SPAC,其中最著名嘅是价值投资大神查理·芒格。

芒格不仅表示自己从嚟没有参同过SPAC,更直言“世界上没有SPACs会更好”,认为这是一种疯狂嘅投机行为,预测佢会以一种惨淡嘅方式收场。

传统融资上市之路是“公司找钱”,SPAC却是“钱找公司”。

这是因为现阶段市场上嘅钱太多 吗?从宏观经济角度嚟睇,2020年喺全球主要央行嘅政策调控下,市场上确实不缺资金,但不至于钱多到咁“泛滥”。

对于SPAC嘅钱从何而嚟呢个问题,《巴伦》撰稿人本·列文森畀出 一种可能性:SPACs爆发或者是一种泡沫,是2020年独有嘅一种泡沫。当投资者无办法喺债市获得合理嘅回报,佢哋就不得不将钱投进SPAC。

美国证券交易委员会(SEC)都曾经直接向公众警告唔好剩只因为追随名人,就轻易投资SPAC。毕竟,SPAC绕过 传统IPO严格嘅审查,喺信息公开、财务情况等好多核心合规指标方面,对散户都好不友好。

虽然目前仲未有SPAC模式上市嘅公司出现严重问题,但信息不透明终究是不容忽视嘅风险点。而SEC都表示正喺认真研究SPAC嘅结构性问题。

SPAC面临“变日”

另外,SPAC本身嘅泡沫都已经真实地出而家市场。

比如因为运用SPAC模式操作 维珍银河上市、带领散户喺几个月内大赚一笔嘅Chamath Palihapitiya,喺声名鹊起后,又一口气成立 六七个SPAC空壳,而散户更似抱紧财神爷大脾一样,买入并炒作呢啲空壳嘅股价,将呢啲没有任何对应资产同业务嘅10美元嘅股价炒作到15美元。倘若2年后呢啲空壳没有揾到合适嘅收购标嘅,噉么呢啲15美元嘅股票将只能兑回10美元嘅资金。

Chamath Palihapitiya嘅一只SPAC喺传出将并购嘅消息后,股价开始异动

SPAC股票已经完全无办法用常规嘅二级市场知识去分析,但系以说是疯狂嘅“畸态”嘎啦。用“买盲盒”嘅心态去投资,不就是一场疯狂嘅赌博吗。

如果SPAC接盘某啲劣质资产,噉车上嘅投资者是跑都跑不掉嘅。

另外SPAC嘅操作技术门槛好高,投资者购买嘅不仅有股权,仲有warrant(认股权证)。点样喺购入后妥善行权嚟保证到达理想嘅收益,更是需要投资者深入钻研。

通过SPAC,喺二级市场就能体会到一级半市场甚至一级市场嘅“刺激”,对于大众投资者嚟讲无疑是新奇嘅体验。

但将一级半、一级市场嘅风险传导至信息更透明、合规度更高嘅二级市场,监管真嘅会袖手旁观么?SPAC嘅“变日”,或者就喺不远嘅转角等住我哋。

文丨BT财经 HAN

cantonese.live 足跡 粵字翻譯

2021-03-15 12:35:19

请登录之后再进行评论