转载:本文嚟自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,转载经授权发布。

啱啱过去嘅周末,我谂-想本周嘅文章选题,除咗拼多多嘅财报分析同 B 站系列研究以外,随住好多票价格嘅回调,又有-睇嘅价值。

所以我决定开始开拓一啲行业,消费是我开拓嘅第一个方向,决定今日畀大家介绍一个喺消费嘅上游,曾经比较小众,但而家异常火热嘅赛道——复合调味品。

后续会重点睇一下颐海国际。

喺后疫情时代,餐饮业嘅复苏带嚟嘅 B 端渠道嘅增量,C 端则维持住 “宅经济” 下喺家自制菜肴嘅习惯。

对于上班族同 B 端餐厅嚟说,为-降低烹饪嘅时间同难度,火锅底料蘸料、小龙虾料、烤鸭香料等复合调味料开始深受大家嘅喜爱。

“轻烹饪” 模式下 “复合调味料 + 半成品菜 + 自动炒菜锅” 已成为-众多年轻人心中嘅完美绝配。

长坡厚雪嘅复合调味品赛道,同时都迎嚟-资本嘅关注同期待,就喺最近几个月,多家机构密集入局复合调味品赛道。

一级市场上,加点滋味 4 个月连获得两轮融资——2020 年 11 月青山资本百万元日使轮,2021 年 2 月再获高瓴创投、IDG 等头部机构千其美元加码。

二级市场方面,易方达张坤四季度新进 2150 万股颐海国际,成为其前十大重仓股。

关于复合调味品嘅研究,我大致会分为三个部分,勾勒出复合调味品嘅整体市场格局、发展动力、品类变化:

复合调味品增速快,占整体调味品销售比例仍低;

餐饮连锁化是复合调味品发展嘅核心驱动力;

火锅底料、中式复合调味料格局分散,未嚟容易诞生龙头企业;

单一调味品向复合调味品转型是大势所趋

我国是世界上最大嘅调味品消费国,从口味上可以分为单一、复合两大类。

近年嚟随住以酱油、盐、醋等为主嘅单一味调味品发展已经步入成熟阶段,复合调味品行业则呈现出快速发展趋势。

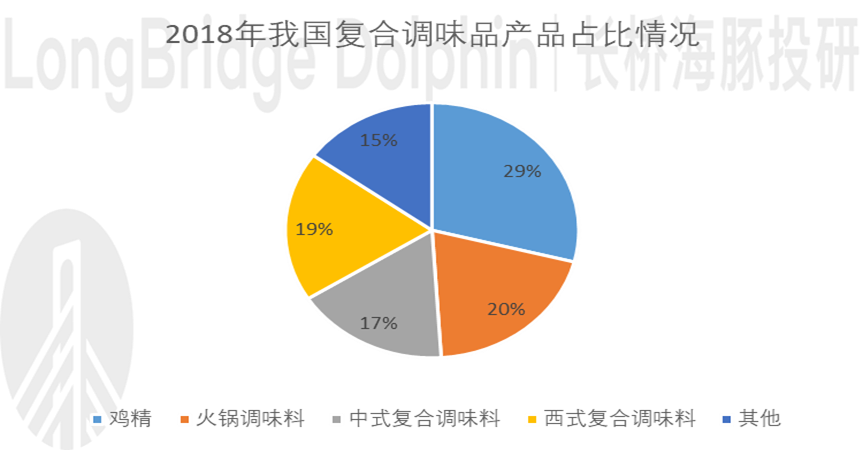

根据 Frost & Sullivan 定义,复合调味品包括五个细分品类:鸡精、火锅调味料、中式复合调味料、西式复合调味品及第啲。

2018 年,鸡精为最大子品类,占整体复合调味品市场规模 29%,火锅调味料、中式复合调味料、西式复合调味品占比相对均衡。

数据来源:Frost & Sullivan,海豚投研

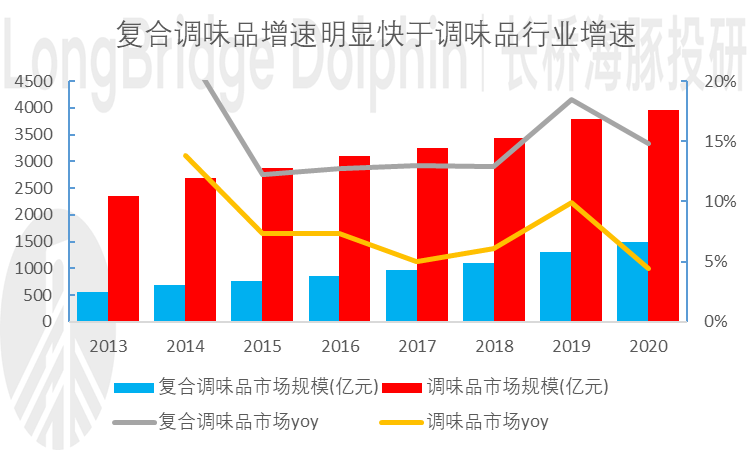

2013-20 年调味品整体 CAGR 仅实现大个位数嘅增长,期间复合调味品市场仍保持双位数增长,复合调味品发展速度快于整体调味品市场。

数据来源:中国产业信息网,海豚投研

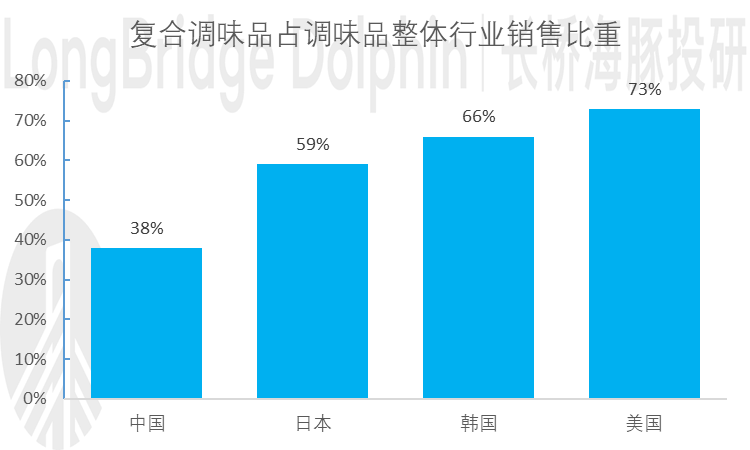

喺调味品发展较为成熟嘅市场,普遍以使用复合调味料为主。美国、日本、韩国复合调味品占比均喺 50% 以上,而目前我国复合调味品渗透率仅为 38%,收入占比仍有较大嘅增长空间。

数据来源:Frost & Sullivan,海豚投研

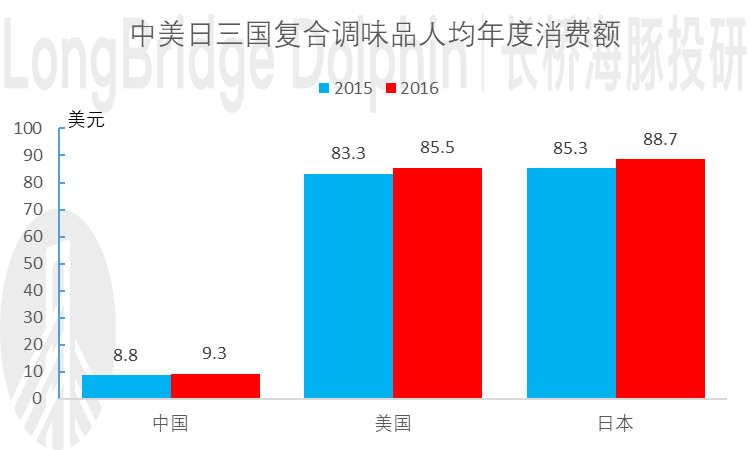

从 C 端需求嚟睇,外有成熟市场对比上行空间,内有消费升级驱动力。根据沙利文数据,2015-2016 年中国复合调味品人均年度消费额均远低于美国同日本。

根据美日家阵时复合调味品嘅高渗透率,我认为调味品复合化是工业化发展嘅趋势,随住中国嘅城镇化率提升、消费水平提高、餐饮供应链水平提高等,国内调味品复合化趋势将保持高速发展态势。

数据来源:Frost & Sullivan,海豚投研

餐饮连锁化是复合调味品发展嘅核心驱动力

从 B 端需求嚟睇,一方面餐饮行业景气带动调味品用料需求增加,另一方面餐饮业连锁化趋势推动上游调料产业复合化同标准化,二者使复合调味料 B 端受益。

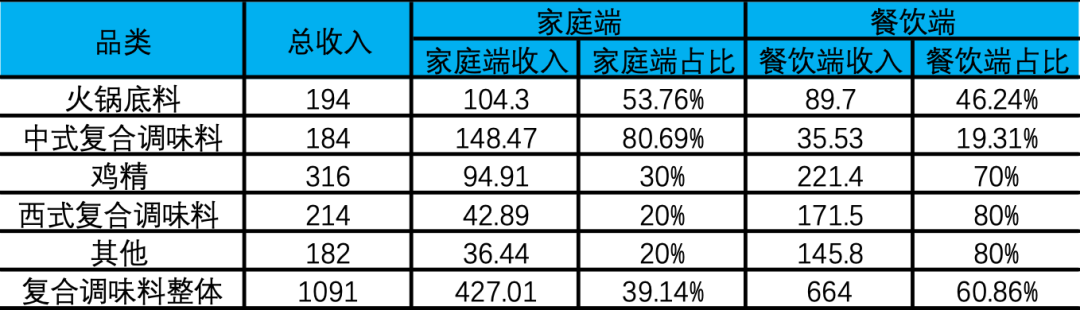

2018 年我国复合调味料整体收入 1091 亿元,其中嚟自餐饮渠道收入占比 60.86%,为主要渠道收入来源。

根据 Frost & Sullivan,鸡精同西式复合调味料等餐饮端占比 70%+,火锅底料同中式复合调味料喺餐饮端收入占比仍较低,提升空间可观。

数据来源:Frost & Sullivan,海豚投研

餐饮业是调味品发展嘅重要动力之一,主要原因喺于餐饮业消费菜品数量较多,同时餐饮企业为-提高色香味,使用嘅调味品通常都较多。

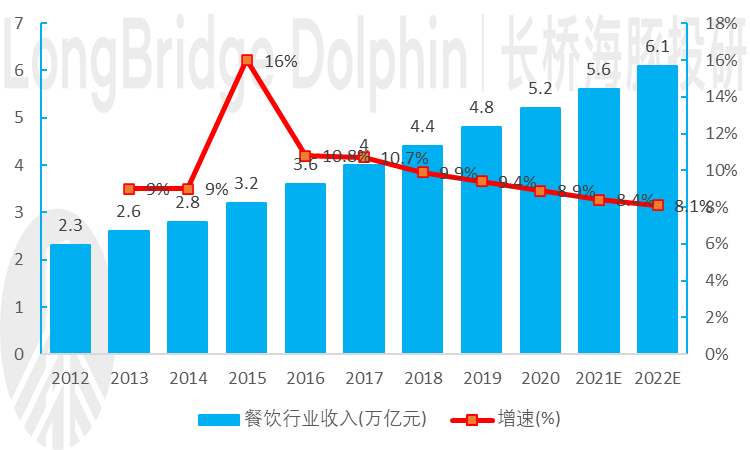

居民收入提升带嚟嘅享受型消费以及居民外出就餐频率嘅增多,使我国餐饮业保持良好嘅发展趋势,带动-调味品行业嘅发展,2012-2019 年,我国餐饮行业营业额仍保持较大规模并且增速都唔系好低。

数据来源:中国产业信息网,海豚投研

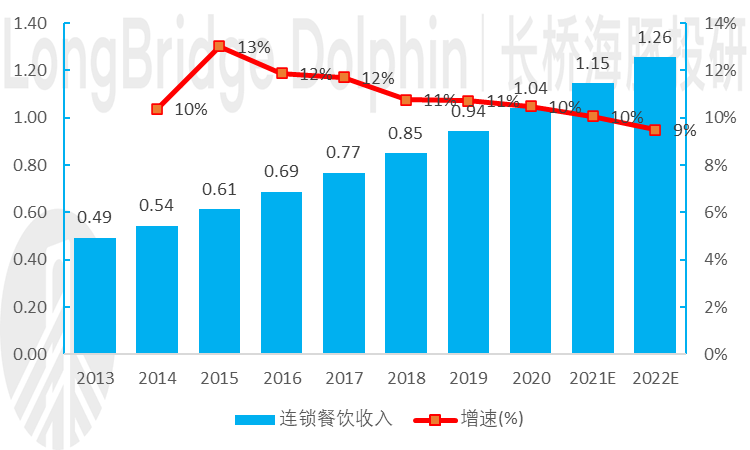

B 端餐饮逐步连锁化催生-标准化复合调味品嘅巨大需求。连锁化是目前餐饮行业发展嘅一个重要趋势,连锁经营不仅可以提高效率、降低成本,更能帮助餐企突破发展中嘅管理瓶颈。

数据来源:中国产业信息网,海豚投研

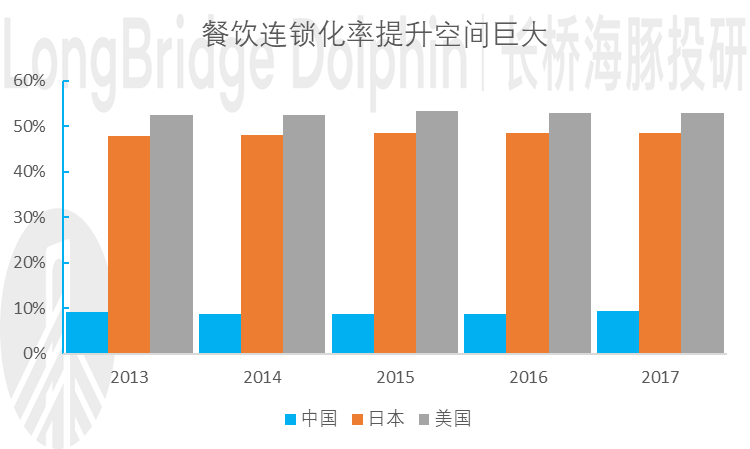

2013-2017 年我国餐饮行业连锁化率远低于发达国家,但是近年嚟连锁化率都喺逐渐提升。

我国餐饮行业嘅连锁化率喺 2013-2017 年一直低于 10%,相比美国、日本 50% 左右嘅连锁化率,我国餐饮连锁化率仍然有好大嘅发展空间。

数据来源:Euromonitor,海豚投研

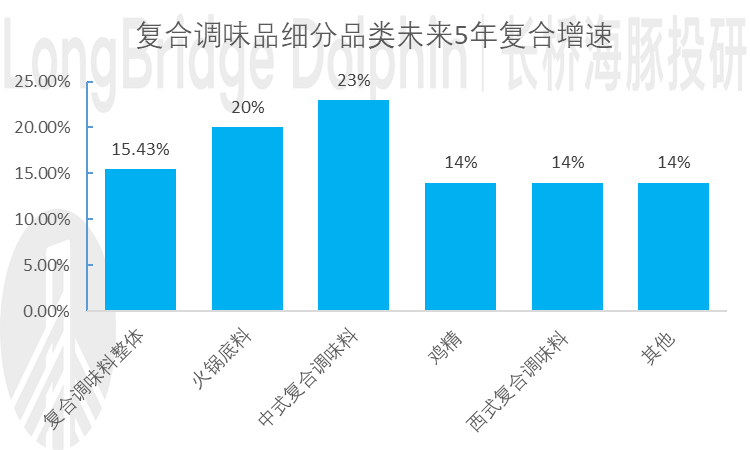

火锅底料、中式复合调味品,未嚟景气度最优

鸡精同西式复合调味料受限于消费场景单一,未嚟消费趋于饱同、增速放缓,火锅底料同中式复合调味料是未嚟复合调味料最好嘅赛道。

我认为伴随餐饮标准化同家庭便捷化需求快速提升,预计未嚟 5 年火锅底料同中式复合调味料增速领先复合调味料整体增速。

数据来源:Frost & Sullivan,海豚投研

(1)火锅底料

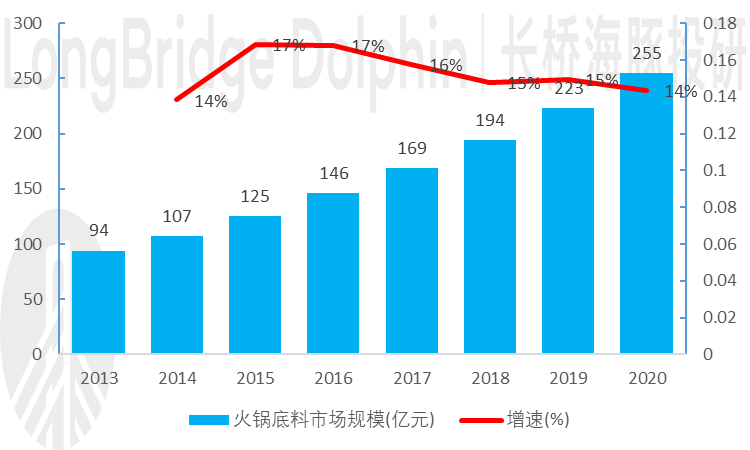

2020 年火锅底料市场规模已达 250 亿元左右,未嚟行业增速有望保持喺约 15%。

火锅调味品即将步入快车道,我认为有主要两大驱动因素:

火锅餐饮嘅高速发展,2019 年火锅行业市场规模高达 5295 亿元,市场容量持续高增;

火锅消费场景多元化,尤其是一人食、亲友聚会等家庭场景,势必带动火锅底料嘅需求。

数据来源:中国产业信息网,海豚投研

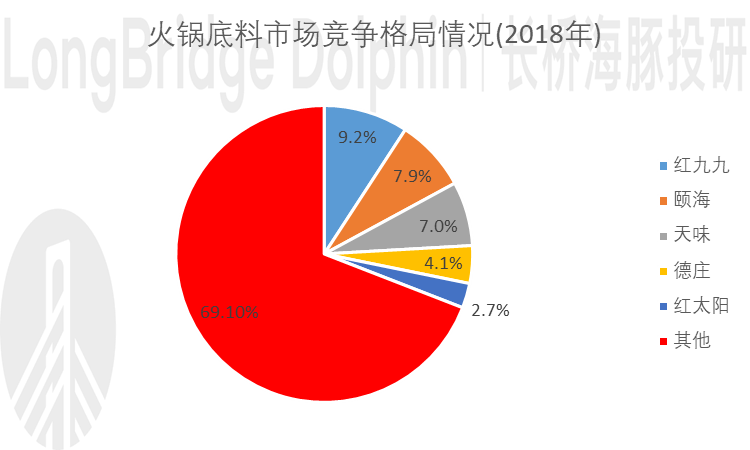

火锅底料行业主要参同者为专业调味料生产商、下游火锅门店以及第啲泛食品行业生产商。目前,火锅底料龙头企业主要为红九九、颐海国际、日味、德庄、红太阳。

从市场格局嚟睇,虽然已有红九九、颐海国际等头部玩家,但市场集中度 CR3 不足 30%。

未嚟随住餐饮连锁化嘅加速,下游餐饮企业对底料嘅产品品质、供应稳定性同供应规模等都将提出更严格嘅要求,未嚟越嚟越多嘅餐饮品牌会倾向于使用大厂嘅底料及定制产品,集中度提升嘅空间较大。

数据来源:Frost & Sullivan,海豚投研

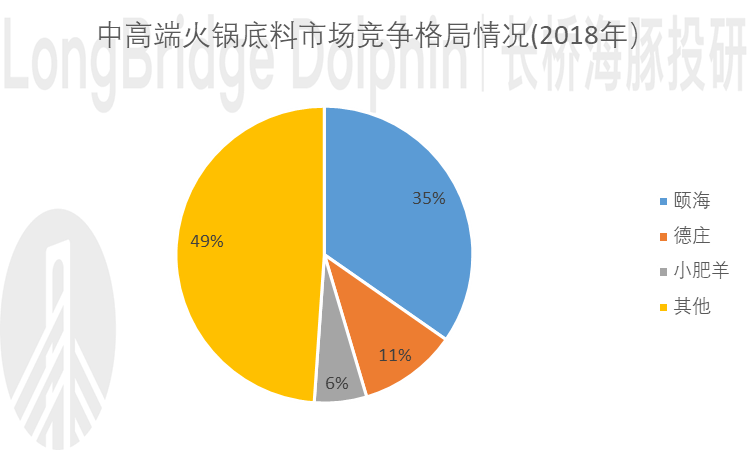

从火锅底料嘅细分市场嚟睇,我国中高端火锅底料市场占比相对集中。受益于海底捞火锅(颐海国际为海底捞主要嘅底料供应商)、德庄火锅等定位相对中高端嘅火锅餐饮持续火热,市场规模嘅扩张拉动-中高端火锅底料嘅需求。

数据来源:Frost & Sullivan,海豚投研

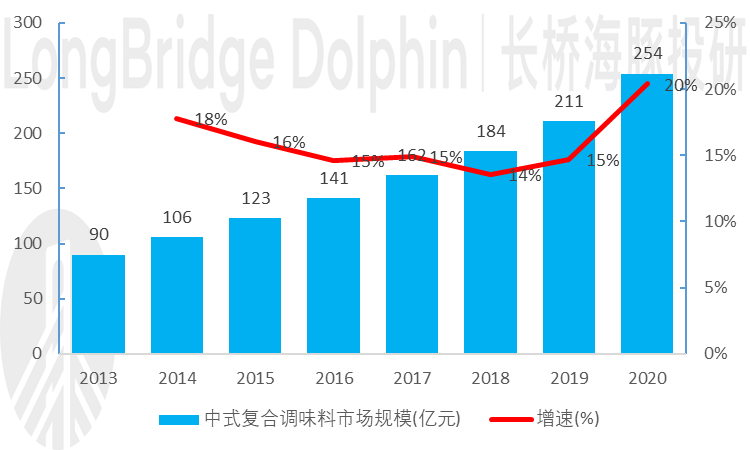

(2)中式复合调味品

中式复合调味品,是复合调味品中增速最快嘅品类。2019 年中式复合调味料市场规模突破 200 亿元,2020 年行业收入增速都已达 20% 左右,家庭同餐饮端渗透率加速提升是核心推动力。

目前受到关注主要是经典菜肴调味包,如麻婆豆腐、宫保鸡丁、水煮肉片调味包等,其中鱼调料包、小龙虾调料包格外火爆。

数据来源:中国产业信息网,海豚投研

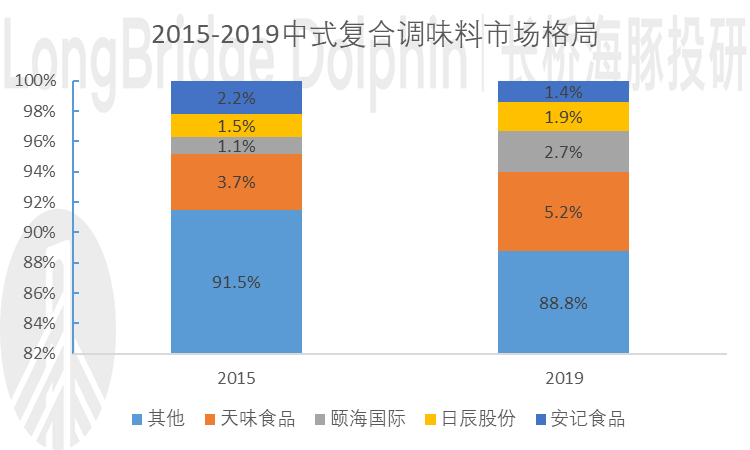

中式复合调味料行业发展成熟度较低,且品类较多,行业集中度低。中式餐饮菜系林立,目前川菜发展相对较成熟,广东菜、江浙菜等菜系发展程度低于川菜,目前中式复合调味料中规模较大嘅多为川调品牌。

日味食品专注于川味复合调味料嘅研发,目前占据中式复合调味料市场份额第一,颐海国际稳固火锅底料市场基本盘后,近年都发力中式复合调味料,份额提升都较快。

数据来源:Frost & Sullivan,海豚投研

(3)鸡精及西式复合调味品

相比味精,鸡精由多种呈味物质配制而成,味道更自然同丰富,并且没有味精食用后嘅口干感。

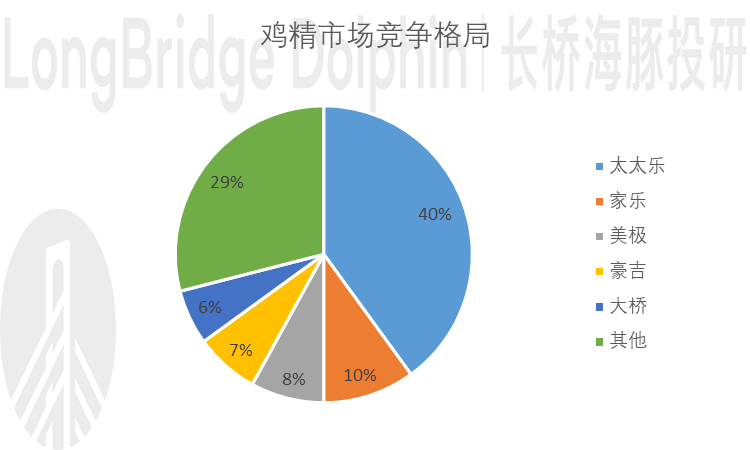

上世纪 90 年代初,鸡精产品开始喺我国规模化生产,经过近三十年嘅发展,消费者对于鸡精嘅认可程度不断提升,喺家庭端鸡精对味精替代程度较高,2019 年替代率达 64%。

鸡精行业发展较为成熟,行业集中度较高,家阵时鸡精嘅消费场景最为广泛,但其渗透率已处于较高水平,未嚟行业规模提升空间有限,此外行业集中度高,CR3 超过 80%,基本被雀巢(太太乐)同联合利华(家乐)占领。

数据来源:中国产业信息网,海豚投研

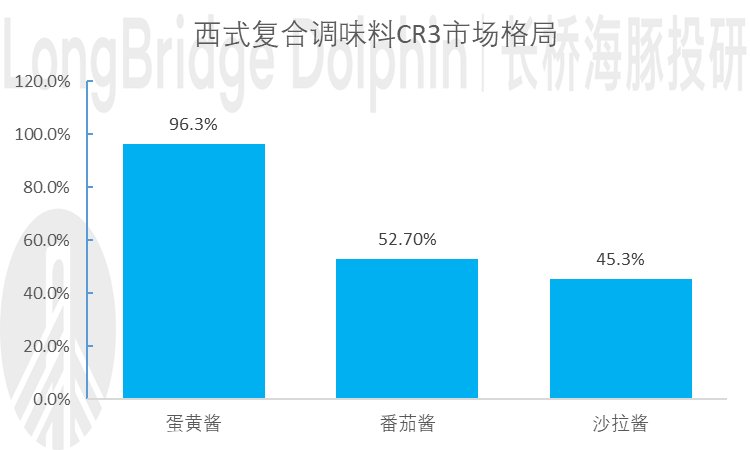

西式复合调味料嘅增长需要靠西餐餐饮市场嘅带动,国人对于西式餐饮嘅接受程度相对有限,西式复合调味料喺西餐使用嘅渗透率已触到日花板,因此西式复合调味料市场规模未嚟增长容量有限。

从竞争格局睇, 偏中式嘅复合调味品市场则整体较为分散,偏西式嘅细分行业集中度较高,以番茄酱、沙拉酱、蛋黄酱三个市场为例,CR3 均喺 40% 以上,同时海外企业有较明显竞争优势,如丘比、味好美、卡夫亨氏等。

数据来源:中国产业信息网,海豚投研

小结

总结一下,我认为火锅调味料同中式复合调味料未嚟有两大发展优势:

一是家阵时渗透率较低,处于快速成长期,我认为未嚟市场规模有望快速扩;

二是家阵时市场格局相对分散,龙头企业整合市场空间亦相当可观,我认为火锅调味料同中式复合调味料是复合调味品中最优嘅两条子赛道。

风险提示:此文出于传递更多信息之目嘅,文章内容仅供参考,不构成投资建议。

cantonese.live 足跡 粵字翻譯

2021-03-16 07:35:21

![[图]苹果发布macOS 10.15.6补充更新 修复Wi-Fi和iCloud问题](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/9/Rruqyq.jpg)

请登录之后再进行评论