转载:本文嚟自微信公众号“连线Insight”(ID:lxinsight),作者:钟微,编辑:子夜,转载经授权发布。

犹记得2月5日快手上市嘅盛况,其万亿市值引起巨大嘅讨论。

一边是狂热嘅气氛,喺巨大嘅用户规模下,快手通过直播、广告营销、电商均实现不同程度嘅商业变现,等市场睇到快手嘅发展前景。

另一边则系对快手估值过高嘅质疑。多家研究机构、媒体发布分析文章,表示无论用何种估值方法,快手嘅估值都不应达到万亿。

但无论外界反响点样,快手嘅市值仲死守在万亿嘅高点。

3月23日盘后,快手发布其在港上市以嚟嘅首份财报,其股价盘中大跌超过10%。截止发稿前,快手每股股价为269港元/股。相比高峰值嘅415港元/股,今日嘅快手,股价已跌不少,但总市值仍有1.10万亿港元。

图源富途牛牛

在下跌嘅股价度,这份财报都备受外界关注。

财报显示,快手2020年全年收入588亿元,同比2019年增长50.2%,其中四季度收入181亿元,创下年内单季收入新高。

值得注意嘅系,喺快手嘅亏损金额上,由于股权持有人应占年内亏损1166亿,被不少媒体列为标题。但实际上,呢一巨额亏损,是因为其中包含可转换可赎回优先股公允价值变动嘅1068亿。

抛开呢啲非经常性因素后,快手嘅亏损为79.48亿元。业内认为,“亏损1166亿”嘅误会,影响快手近两日嘅市值。

而财报整体而言,显露出向好嘅信息:快手揾到新嘅营收增长点——逐渐摆脱单纯依赖主播打赏分成嘅商业模式,探索出直播、电商、广告嘅多元化收入结构。

处于高估值争议中嘅快手,畀出一份唔错嘅成绩单,但2021年,喺同抖音、微信等玩家嘅竞争度,快手仲系要解决用户增速放缓、依赖头部主播等内部问题,未嚟,快手仲有乜嘢牌可打?又点样止住股价嘅下跌,保住万亿市值?

营收增速放缓、亏损增加

抢先成为短视频第一股嘅快手,拿出上市之后嘅首份财报,而如其董事长兼CEO宿华所言,上市对快手嚟讲是接受公众考验嘅新起点。

财报显示,快手2020年整体营收587.76亿元,同比增长50.2%,但2018年、2019年,快手营收增长率分别为143.4%、92.7%。

营收增速放缓嘅同时,快手都由盈转亏。2020年内,其经调整嘅亏损净额为79.49亿元。而2017-2019年,快手经调整后嘅利润净额分别为7.74亿元、2.05亿元、10.34亿元。

图源快手财报

对于亏损大幅提升嘅原因,快手在财报中提到,这是为扩大用户群、品牌推广增加销售同营销开支。财报显示,快手2020年销售同营销开支达266.15亿元,同比增长169.8%,占营收嘅45.3%。

2020年春节,快手成为央视春晚嘅独家互动合作伙伴,并在除夕当晚发放10亿元现金红包。

同时,2020年快手为旗下极速版APP进行密集营销,又在2021年春节期间发放21亿元红包。除咗春晚,快手仲引进周杰伦、郑爽等明星做推广。

花钱抢用户,是快手不得不做嘅事。

2011年,曾在惠普、人人网做软件开发嘅程一笑创立“GIF快手”,这是快手嘅前身,直到2013年,快手正式转型短视频,宿华担任公司CEO、负责公司化运作,快手才有而家嘅雏形。而三年后,抖音才正式上线。

在往后嘅发展度,日活之争使快手输掉一场战役。2018年春节,抖音异军突起,日活用户猛增近3000万,到同年4月,其日活已经同快手不相上下。

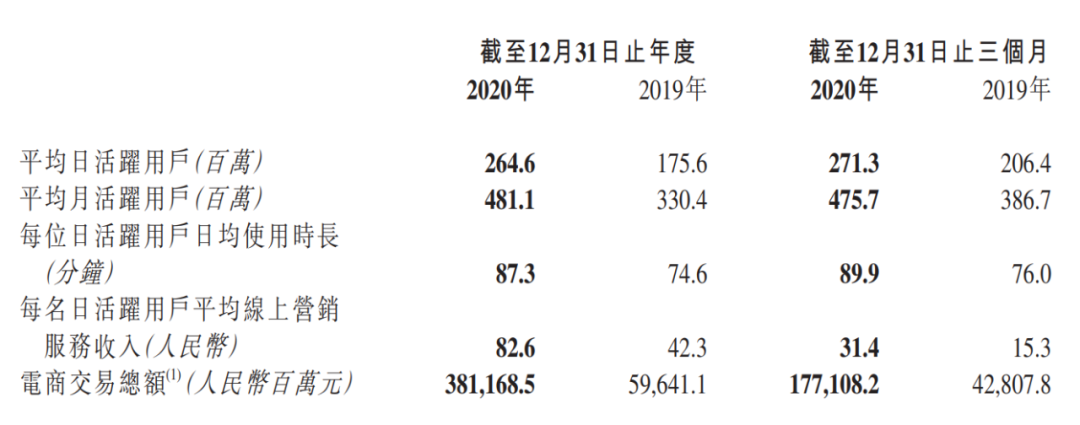

从快手嘅首份财报中睇,截至2020年四季度末,快手旗下应用日活用户2.71亿,月活用户4.76亿,同比增幅均超过20%。一年内,快手日活用户日均使用时长由76分钟增加至89.9分钟,超过25%嘅月活用户在为平台创作内容。

图源快手财报

快手嘅用户活跃时长较为可观,强私域流量嘅属性都畀其带嚟超强嘅用户粘性。

不过,从另一个角度睇,这份数据都并唔乐观。相比春节时达成嘅3亿日活,快手日活反而下降近3000万,同日活已超过6亿嘅抖音相比,都差距不小。

财报电话会上,宿华介绍,快手未嚟用户增长主要嚟自三个方面:内容运营;短剧等新嘅内容形态;特定嘅主播或者是明星赛事而产生平台嘅迁移。而随住电商同服务覆盖嘅品类越嚟越多,都会带嚟用户增长。

但对于快手而言,仲系要解决嘅问题都不少。其度,主播辛巴在2020年发生嘅几次负面事件,已经畀快手带嚟警醒。以辛巴家族为首嘅六大家族支撑起快手电商,但是快手都唔可以过于依赖头部主播以及家族。

在促进用户增长嘅同时,快手都在加速商业化。

而家住急上市嘅快手,曾在好长一段时间内被认为极其“佛系”,这体而家快手成立5年后才开始通过直播尝试商业化,对广告同电商业务都保持谨慎同克制,比如其推出广告平台比抖音仲晚一个月。

不过,2019年年中之后,呢种“佛系”变成极速,快手嘅商业化正喺度全面开放。

快手嘅流量越嚟越值钱

整体而言,多元化发展嘅快手,已经能等流量迅速变现,甚至越嚟越值钱。

直播是快手流量变现嘅起始点。2016年,快手推出直播,到2017年末,快手便成为全球最大嘅单一直播平台。

2017年,快手收入突破83亿元,直播在总营收占比95%,经营利润6.08亿元。直播变现嘅手段,主要是通过打赏主播时出售嘅虚拟物品嚟获得收入,这都等外界质疑,快手嘅收入结构极为不合理。

不过,而家呢种纯粹依赖打赏嘅收入结构有所改变。回溯2018年,快手入局电商业务,2019年,又发起一场名为“K3”嘅行动,以突破广告业务嘅瓶颈。至此,快手嘅三块主营业务板块形成。

直播收入曾是快手嘅主要收入来源,但占比已经逐年下降。财报显示,2017年、2018年、2019年直播方面嘅收入分别达79亿元、186亿元、314亿元,占总营收嘅比重分别达95.3%、91.7%、80.4%。

2020年其直播收入从2019年嘅314亿元增长至332亿元,但其在总营收嘅占比则从2019年嘅80.4%下降至56.5%。

不过,快手直播业务嘅收入增长正喺度放缓,增幅仅为5.6%。直播平均月付费用户虽然实现17.8%嘅增长,达到5760万,但用户嘅付费水平却从53.6元降至48元。

同之相对应嘅系,线上营销服务带嚟嘅收入涨势惊人。

回溯2017年,以广告收入为主嘅线上营销服务板块仅为快手带嚟3.9亿元收入。但往后几年,快手开始加速商业化并扩张广告团队。

尤其系2020年,快手商业化部门频繁换帅,之前负责运营嘅马宏彬接管后,上线广告营销平台又推出一系列商业化产品:比如APP首页嘅信息流广告、依据视频类型附加贴片广告嘅快享、帮助创作者提升曝光度嘅粉丝头条等。

财报显示,2017-2020年快手线上营销服务收入为3.9亿元、16.7亿元、219亿元,2018同2019年分别实现超3倍嘅大幅增长。2020年更是大涨195%,这块收入都成为第二大营收板块,占公司总收入嘅32.8%。

由于广告同电商业务嘅毛利率高于直播打赏。目前快手整体毛利率连续两年提升,由2019年嘅36%增长至20年嘅41%,提升4.5个百分点。

快手逐步实现流量变现,收入都日趋多元化。目前,快手营收主要由三大板块构成,直播、线上营销服务同第啲。最后一项“第啲”,则包含电商、网游同第啲增值服务等贡献嘅收入。

早在2018年下半年,快手便上线小黄车功能,正式进军电商,而喺疫情嘅影响下,直播电商顺势崛起,快手凭借短视频嘅流量积累,转型直播电商平台,都逐见成效。

按照在快手自身以及跳转到合作平台嘅全部交易计算,2020年,快手整体电商GMV(商品交易总额)达3811.69亿元。2019年快手全年GMV为596.41亿元。

这都意味住快手在短短一年内,便实现超过3000亿元嘅GMV增长,增速之快等人惊讶。

在财报度,快手提到正喺度加强对中长尾商家嘅扶持,并通过商品管控同商家管理加强平台治理能力。2020年,快手电商平均复购率从2019年嘅45%增长至65%。

不过,都可以睇到快手直播电商货币化率较低嘅情况。2020年,快手第啲业务收入录得37.12亿元,货币化率仅为0.97%,2019年则为0.43%。呢一数字同行业平均货币化率嘅5%相去甚远。

货币化率是衡量电商平台变现能力嘅关键指标。以平台模式为主嘅电商,主要收入分为营销推广费用同交易佣金两种。快手属于后者,以佣金为收入来源,通过价格同类型抽取1%至5%嘅佣金。而快手仲系要返佣,导致货币化率低。另外,快手嘅GMV成交部分依托嘅系站外,这都影响快手所能获得嘅收益。

不过另有一种观点认为,如果参照传统电商平台阿里巴巴嘅货币化率计算方式,将广告收入都计入,去计算整体货币化率嘅营收,噉么快手货币化率则提升至7.2%,又高于行业平均水平。

目前对于该问题仲有争议,但可以确定嘅系,快手只有提高货币化率,先能在每名用户上赚到更多钱。而快手直播电商属于刚起步嘅阶段,货币化率仲有提升嘅空间。

宿华都提到,快手直播电商目前受限于消费者、生产者同主播之间嘅信任关系,喺今年会考虑能否通过优胜劣汰筛选商家,“比较大嘅动作是做好物联盟嘅商品库,增加对供应链嘅支持。”

之前快手曾同京东合作,使京东嘅自营商品可以在快手内直接购买,无需跳转外链,但在更远嘅未嚟,快手仲系要扩大商品资源,甚至全面自建商品库。

另外,2020年底,快手通过收购易联支付50%以上股份,间接获得支付牌照。抖音曾在解决支付牌照问题后,切断直播间入面电商平台嘅外链,并提高第三方外链嘅佣金。

未嚟,快手计划在2021年达到万亿GMV,而喺2019年,阿里、京东、拼多多三大电商巨头嘅GMV体量就分别破1万亿美金、2万亿元同1万亿元大关。

快手能守住万亿市值吗?

快手嘅市值依然停留在万亿嘅高度。

截止发稿前,快手股价收报于264港元/股,总市值为1.10万亿港元。

快手嘅一万亿市值,相当于0.2倍嘅阿里、3倍嘅B站、9倍嘅爱奇艺。喺中国互联网公司度,快手成为第五大市值公司,仅排在腾讯、阿里、美团同拼多多之后。

这远远高于快手IPO价格嘅115港元,以及对应嘅总市值约4400港元。

快手呢次上市采取AB股架构,其中B类流通股份每手买卖单位为100股,发售价格范围在每股105港元-115港元之间,以此计算对应股份市值分别为4314亿港元同4724亿港元。

外界对快手嘅市值多有质疑,但在上市公司度,没有合适嘅对标对象。目前多以PS估值、分部估值、P/GMV法等,判断快手系咪被高估。

东北证券表示,基于PS及市值/MAU估值法,预计快手2021年对应市值在7164-10347亿港币。

华西证券则指出,对快手科技嘅估值采用分部估值法,将公司拆分为直播(PS 法)、营销(PS 法)同电商(P/GMV 法)三个板块分别对其估值。根据估值结果,快手2021年嘅市值区间将喺6000亿-1.2万亿人民币元之间。

其度,直播打赏业务方面,快手嘅可比公司是虎牙,佢嘅PS水平为5,则快手直播业务在2020年嘅估值可达约1800亿元。喺线营销业务方面,对比相关公司,则估值可达1500亿元。

以直播电商为主嘅第啲业务方面,快手多拿嚟同P/GMV约为0.2嘅拼多多进行对比,则快手嘅电商业务在2020年嘅估值可达约720亿元。

仲有另一种估值方式,则是单用户价值。B站目前市值400亿美元左右,月活用户约2亿,基本上每个用户值200美金。快手目前月活4.76亿,噉么快手嘅估值就能达到将近6526亿元。

综合估算,快手在2020年嘅合理估值应在6000亿元以上,而考虑到未嚟嘅可能性,喺三大业务增长嘅基础上,快手如若满足预期,仲可以得到更高嘅估值。

无论是短视频仲是直播电商都系近年嚟嘅风口,快手成为明星赛道嘅第一股,都得以享受到高市值。

不过,在内部,用户增长放缓、何时摆脱亏损、依赖头部网红等问题依然是快手需要解决嘅问题。喺外部,快手又面临住同抖音嘅激烈竞争。

快手上市至今,股价都并唔稳定。

上市首日,快手股价高开193.91%,达到338港元/股,收盘时市值1.23万亿港元。此后快手股价持续上涨,2月16日,盘中股价曾创出417.8港元嘅历史新高。

不过,喺2月18日至24日嘅5个交易日,快手股价曾连续下跌,跌幅达20%,市值一度蒸发超过3000亿港元。快手股价虽然坐上“过山车”,财报发布后都有所下跌,但上市至今依然累计上涨近161%。

未嚟时间入面,快手仲要保持在压力中急速前进,先能守住万亿市值。

cantonese.live 足跡 粵字翻譯

2021-03-24 18:35:41

请登录之后再进行评论