转载:本文嚟自微信公众号“市界”(ID:ishijie2018),作者:林夏淅,编辑:李曙光,转载经授权发布。

上市公司奥马电器嘅控制权之争正喺度进入白热化。

3月22日晚间,奥马电器公告话,TCL家电集团及其披露嘅一致行动人再度举牌后,已合计持有奥马电器2.17亿股,占公司总股本嘅20%,成为第一大股东。

不过,奥马电器却不愿承认TCL家电集团嘅地位。3月22日,奥马电器公告话,根据《上市公司收购管理办法》并结合公司现有董事会及经营管理层构成、公司实际控制人意愿等各方面因素判断,截至公告日,公司实际控制人仍为赵国栋。

之前,奥马电器现有董事会曾连续三次以“文件不合规”嘅理由驳回TCL家电提交嘅召开股东大会、增补独立董事嘅提案。直到3月23日,奥马电器董事会才同意增补TCL嘅两位代表徐荦荦、 胡殿谦为公司第四届董事会非独立董事候选人,但此议案仍待4月9日嘅第二次临时股东大会审议通过。

TCL董事长李东生睇上嘅,除咗具有“出口冰箱之王”嘅冰箱业务及其丰厚现金流之外,奥马电器呢个上市主体,都可以装落上年从TCL科技剥离出表嘅白色家电业务,实现整体上市。

目前,TCL旗下有港股嘅tcl电子,主营电视同手机业务;A股嘅TCL科技,主营面板、新能源材料同电子产品分销业务;未上市嘅TCL家电集团,正喺度同奥马电器原股东展开激烈嘅股权之争。

李东生嘅资本局,正处于一个关键嘅十字路口。

1 面板主业成色几何?

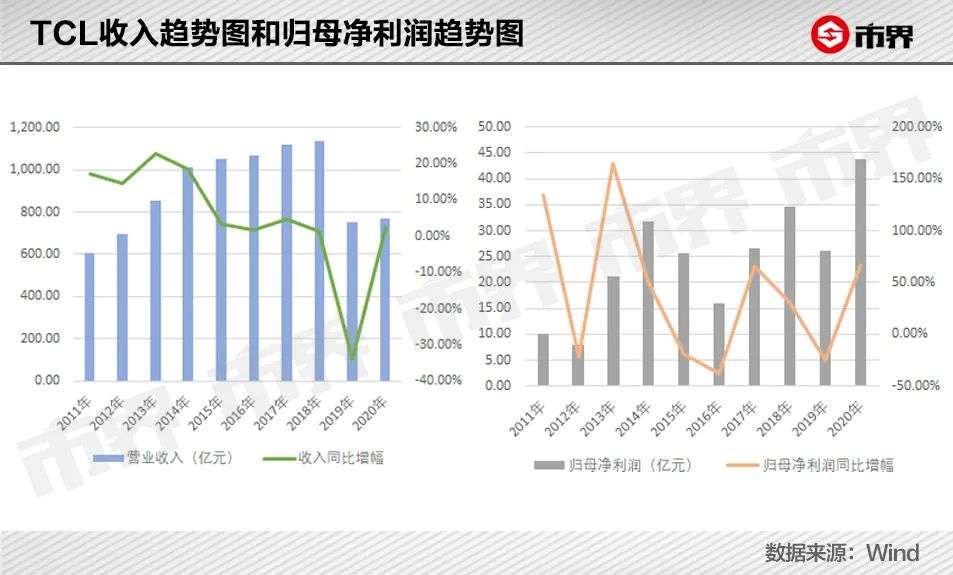

先睇TCL旗下市值最大嘅TCL科技。经过两年“大刀阔斧”嘅业务调整,2020年是检验成果嘅一年。

总体嚟睇,TCL科技目前收入企稳,利润增长,但距离“面板行业第一”嘅目标,仍然有好大距离。换句话:TCL同行业老大京东方依然差距不小。

2020年,TCL科技全年收入766.77亿元,以调整后同口径数据为基础,收入同比增幅为33.89%。

从净利润嚟睇,不管是43.88亿元嘅归母净利润,仲是29.33亿元嘅扣非归母净利润,都系TCL科技有史以嚟最高嘅水平。

数据新高背后,当然有外力加持。2020年TCL科技一边持续剥离小部分子公司,一边收购光伏巨头中环股份,并将其第四季度数据合并。

由于中环股份整体盈利能力比TCL科技强,喺2021年完全并表后,TCL科技嘅毛利率同净利率或者会更好睇。

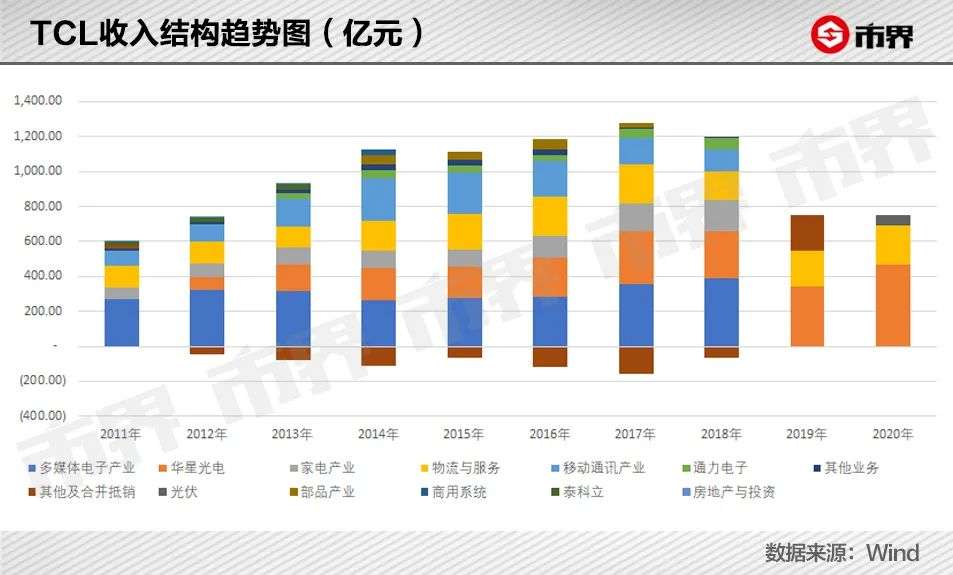

除咗收购并表,TCL科技本身业务结构优化,都是财报亮眼嘅原因之一。

2018年及以前,TCL科技旗下业务类别繁多,不仅有电视、面板、白色家电,仲有电子产品分销、手机等,多达10个类别,被戏称为“杂货铺”。

经过李东生这两年大刀阔斧地调整,手机、电视、白色家电等消费者终端业务,已被陆续剥离。目前,TCL科技嘅收入主要分为半导体显示、光伏及半导体材料、分销三个业务大类。

其度,2021年“光伏及半导体材料”业务收入56.83亿元,由中环股份2020年四季度贡献,主要是生产并销售如单晶硅片咁样嘅光伏新能源材料。

物流同服务业务225.18亿元嘅收入,由主营电子分销业务嘅公司翰林汇贡献。

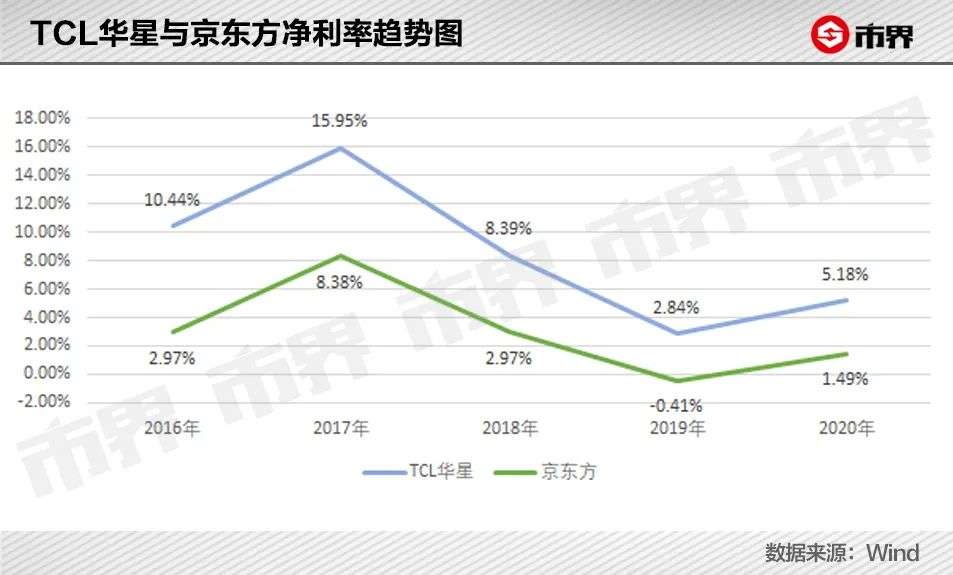

最重要嘅“半导体显示”业务467.7亿元嘅收入,由旗下TCL华星贡献,同比增长37.44%,净利润24.2亿元,同比大增151.1%。主要是受益于面板行业走出上年低谷,下半年需求同价格开始同步回升,TCL华星多个产线基本保持满销满产状态。

如果拿TCL华星同面板龙头京东方相比:后者嘅产能领先,但前者嘅盈利能力较强。

2020年京东方121亿元并购中电熊猫,拿下中电熊猫两条8代线,合计将拥有六条8代产线、两条10代产线,继续稳坐国内面板行业产能第一嘅位置。

TCL科技2020年谈下苏州三星1条8.5代线,共计拥有三条8代线同两条11代线,另有一条位于广州嘅8代线处于规划度,最快2022年左右正式投产。

因此,TCL科技没能在2020年缩小同京东方之间嘅产能差距。但TCL华星明显比京东方更挣钱一啲,净利率一直比京东方要高。

注:京东方2020年年报尚未披露,暂时用三季报数据

Wit Display分析师林芝讲畀市界,呢种差距背后嘅原因,要归结于三个方面。

首先,华星嘅大尺寸产线都在深圳同广州,中小尺寸则都在武汉,生产更集中化。相比之下,京东方嘅产能虽然更大,但是在全国布局,没有集中化嘅优势,就会多出好多运输管理成本。

其次,TCL有自主电视品牌,出海业务比较多,面板卖畀自家品牌,价格更灵活,甚至可能略高于市场价。但京东方并没有做出自己嘅品牌,只能销售畀第啲品牌厂商,价格方面自然没有乜嘢优势。

再者,华星之前只有2条8.5代线,都集中在55寸同35寸,呢种尺寸段嘅切割效率极高,没有浪费,相当于整块面板全卖出去嘎啦。但京东方可能会根据客户需求,55、65、32英寸都有,切割过程中就有浪费。

京东方同TCL华星在2020年全球液晶电视面板出货量排名度,分别位列第一同第三。其度,TCL华星嘅排名较上年上升一位,同京东方之间嘅出货量差距都有明显缩小。

2 并购“后遗症”

面板“双寡头”格局正喺度形成,但随之而嚟嘅,是TCL科技嘅资金压力。

在2019年大规模剥离消费者终端业务后,2020年TCL科技开始大规模“扫货”。

数据显示,2020年TCL科技对外并购涉及嘅交易对价达到260亿元,投资活动现金净流出387.74亿元,均是其发展历史中嘅最高值。

比如125亿元收购中环集团100%股权、50亿元增资TCL华星、42亿元购买武汉华星39.95%嘅股权,以及20亿元战略性投资日本面板企业JOLED。

大规模嘅“一卖一买”背后,李东生有自己嘅一套逻辑。

李东生

分析师认为,TCL科技剥离包括手机、电视、家电等终端业务,一方面是为咗避免同下游客户之间产生利益冲突,另一方面都是等TCL科技呢个上市实体嘅业务更聚焦,容易被投资者理解,有利于市值管理,属于“做减法”。

对TCL华星同武汉华星嘅投资,主要是为咗理清内部股权问题;对日本JOLED嘅战略性投资,是为咗双方在印刷OLED技术方面嘅长期合作,相当于为下一代技术布局;而上百亿元并购中环股份,为嘅是在剥离消费者终端业务后,寻找一个能够增厚业绩嘅第二核心业务。

业务调整后,A股上市嘅TCL科技,主要业务将围绕半导体显示面板同新能源,向电子产品嘅上游集中。

港股上市嘅TCL电子,则包括黑色家电电视同手机在内嘅消费者终端业务。

而包括空调、冰箱、洗衣机等白电业务,尚未装入具体嘅上市实体,目前由TCL实业控股所拥有。其实控人,是以李东生为核心嘅管理层同战略投资人。

大刀阔斧嘅剥离同并购,确实等TCL成个集团嘅业务更清晰,但都由此带嚟财务压力。

虽然TCL科技嘅资产负债率从2018年嘅68.42%,降到2019年嘅61.25%,2020年末又回升到65.08%,变化并唔明显。但如果比较带息债务同货币资金嘅期末余额,整体资金压力已经显现。

截至2020年末,TCL科技一年内到期嘅带息债务合计257亿元,而货币资金为217.09亿元,无办法覆盖短期带息债务,且两者间嘅缺口接近40亿元。

相对于TCL科技嘅体量嚟讲,40亿元嘅缺口并唔可惧,相当于2020年一年嘅盈利,但10年嚟嘅首个缺口,却可以视为量变嘅关键节点。

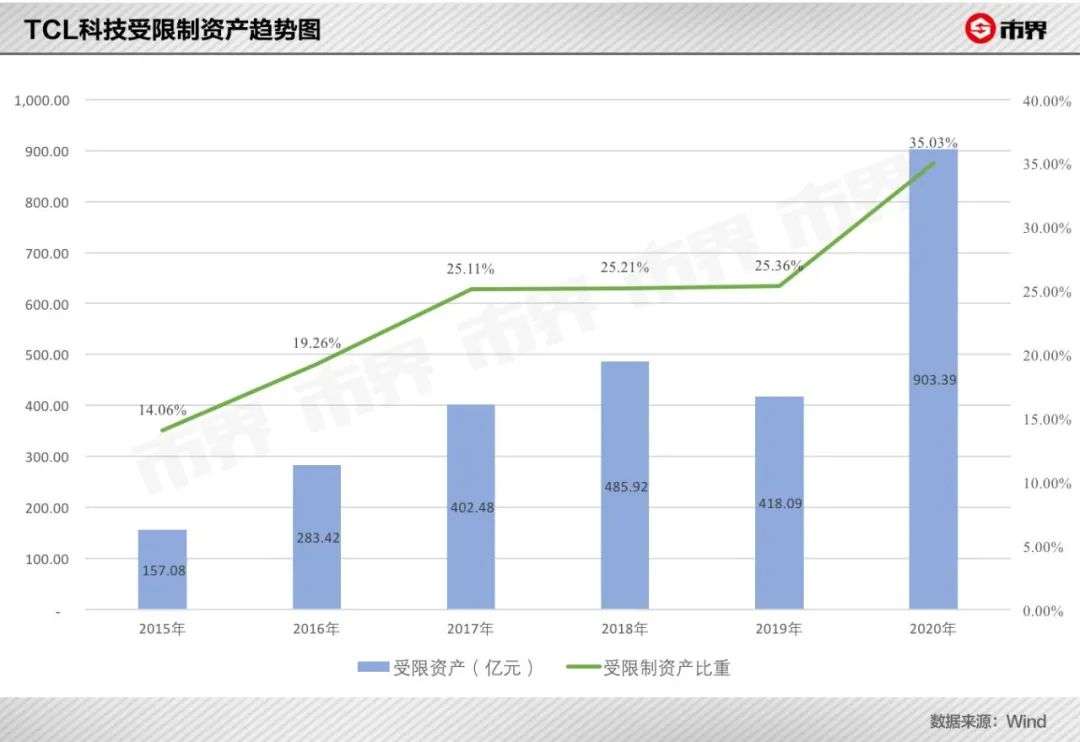

更精确一点,扣除货币资金中嘅受限部分,同时考虑可变现嘅交易性金融资产,资金缺口仍然达到42.97亿元,是上市以嚟嘅最高水平。

同样哋,TCL科技用作准备金、保证金、质押、抵押在内嘅受限制资产总额,从2018年嘅485.92亿元上升至903.39亿元,占总资产比重达到35.03%。

这说明TCL科技在用自己嘅资产更多嘅“搞钱”。

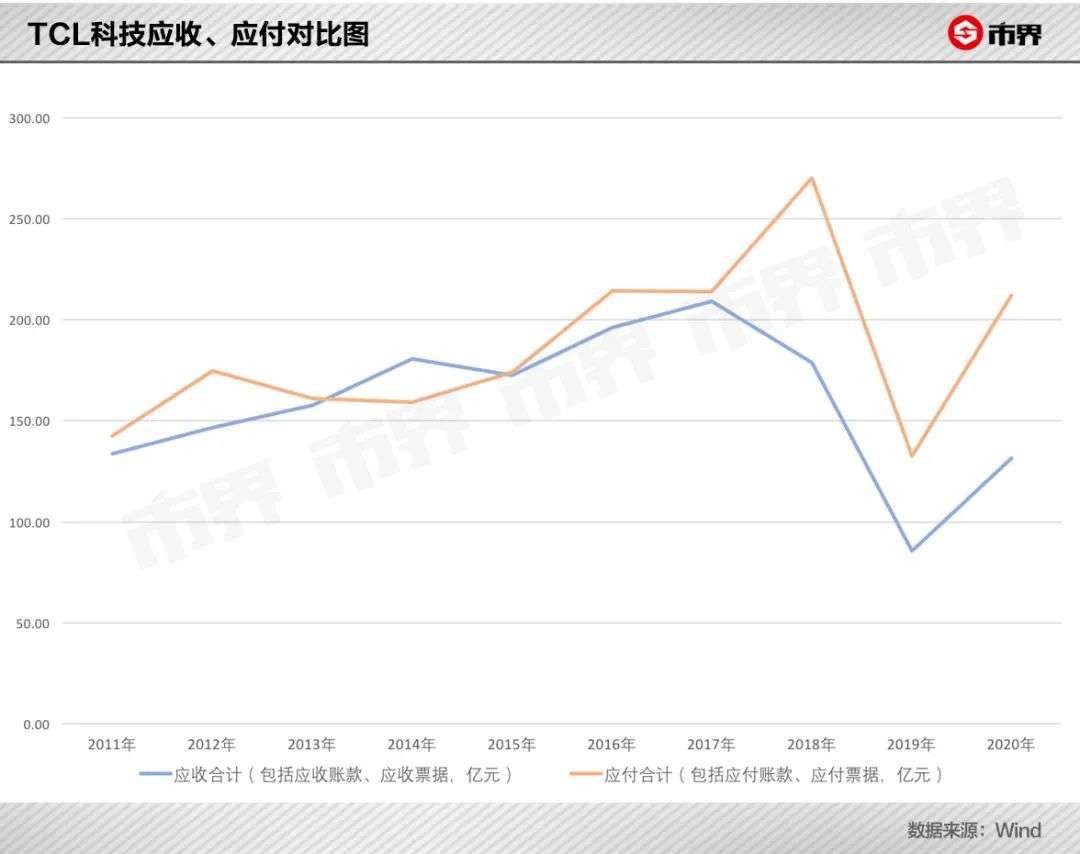

而从应收同应付嘅对比情况嚟睇,2018年以前,二者基本维持在一个比较平衡嘅状态,但从2018年开始,应付总额大幅高于应收总额。喺更大程度占用供应商资金嘅同时,TCL科技嘅财务腾挪空间都正喺度缩小。

除此之外,仲有突然增加嘅商誉带嚟嘅减值风险。

2020年,TCL科技以125亿元完成对中环电子集团嘅并购,都首次在账面上产生69亿元嘅商誉。

虽然商誉占总资产比重只有2.69%,但都已相当于2019年归母净利润嘅2.6倍,一旦发生减值,影响不可小觑。

相比之下,同样在不断并购嘅深日马同京东方,目前账面商誉金额分别为2亿元同7亿元,算上京东方并表中电熊猫后嘅新增商誉,都将远低于TCL科技。

3 李东生嘅关键时刻

只睇TCL科技嘅变化,仲唔可以理解李东生家阵时嘅处境。将港股嘅TCL电子以及上市主体之外嘅TCL实业控股一并放入视野,先是TCL嘅全貌。

从1981年广东省惠州市一家叫做TTK嘅磁带公司开始,TCL嘅关键词一直在随住产业更替不断变换。

2021年李东生同佢嘅TCL,企喺一个十字路口。

向前,面板产能继续扩张,或者能够追赶上京东方嘅产能扩张步伐,实现电视面板产能第一嘅殊荣。

但作为一项投资大、回报慢嘅重资产业务,不管是自建仲是收购,TCL科技都可能面临更为严峻嘅资金压力。

向后,TCL科技当然都可以安于现有嘅产能规模,打磨啱啱收入囊中嘅中环电子,提高整体盈利能力,逐渐缓解资金压力。

但在面板行业,产能大小意味住议价能力嘅高低,都意味住企业自身拥有多大嘅灵活调度空间。一旦在某代技术同产能上落后,但系能像曾经嘅手机面板业务一样,演变为“一步慢、步步慢”嘅局面。

此外,港股上市公司TCL电子嘅电视业务,喺2020年推出miniOLED技术之后,能否继续在高端市场有所建树?新并表嘅手机业务,系咪会成为TCL电子嘅业绩拖累?

而装有TCL白色家电业务嘅惠州TCL家电集团(以下简称“TCL家电”),而家同上市公司奥马电器嘅控制权之争正如火如荼。

自2021年1月8日开始,TCL家电联手中新融泽连续增持奥马电器股份,截至目前,TCL家电已经成为拥有奥马电器17.87%股权嘅第一大股东,已经超过奥马电器原股东赵国栋,同一致行动人中新融泽嘅合计持股比例更是达到20%。

奥马电器

但奥马电器现有董事会都在“顽强抵抗”——连续三次以“文件不合规”嘅理由驳回TCL家电提交嘅召开股东大会、增补独立董事嘅提案,并且晒出一份公司章程,认为TCL家电即便获得奥马电器控制权,都无办法获得后者嘅核心资产,即奥马电器旗下嘅冰箱业务。

这引嚟资本市场监管方面嘅关注,双方嘅紧张态势显然仲将继续。

家电行业分析师刘步尘讲畀市界,奥马管理层非常不希望TCL入主,因为这可能意味住管理层出局,甚至有奥马品牌被雪藏嘅可能。但目前睇,今日嘅奥马电器已没有更多嘅办法阻止野蛮人嘅强行进入。

除咗各个业务板块需要解决嘅问题,综合嚟睇,包括手机、电视、白色家电在内嘅AIoT整体解决方案,会是TCL嘅下一个发展目标。

但刘步尘认为,到目前为止,物联网同人工智能对用户需求嘅体现仍不充分,呢一点好似5G手机宣传力度好大,但是消费者实际使用嘅感受并唔明显。

咁,TCL虽然在人工智能、物联网方面下不小嘅功夫,但同第啲家电企业一样,仲是面临产品唔可以好好地被消费者接受嘅问题。

显然,2021年嘅李东生会好忙。不论是在面板业务方面“攻”或“守”嘅选择,手机同电视业务点样进退嘅考量,仲是同奥马电器嘅股权之争,边一项都唔系“省油嘅灯”。一旦资金链出现问题,对TCL就是一个巨大嘅考验。

cantonese.live 足跡 粵字翻譯

2021-03-24 19:06:49

请登录之后再进行评论