转载:本文嚟自微信公众号“丁祖昱评楼市”(ID:dzypls),作者:克而瑞资管,转载经授权发布。

2020 年受疫情同经济大环境变化影响,各大城市商办市场均极大承压: 重点城市办公租金连续三年下降,一二线城市坪效差距显著; 空置率处于高位而新增供应不减,去化压力持续加大。

在此背景下,全国聚焦一线城市, CAIC 数据显示, 2020 年 全年 大宗交易成交主要集中在一线城市,其中北京同上海占据一线大宗交易总额嘅 近 80%,写字楼为大宗成交嘅最主要物业类型,成交额总占比接近6成 ,企业自用办公成交出现爆发式增长。

2021年开年,延续2020年下降趋势,1-2月,中国内地大宗物业投资交易总额约67亿元人民币,同比降幅76.3% ,办公同商业仍为成交主力业态,企业自用嘅大宗交易逻辑被延续,国内险资在大宗投资市场嘅占比提升显著。

值得注意嘅系,上海大宗交易各物业类型成交金额度,商业成交占比提升显著,成交额占比超办公业态,为近年少见。

注:大宗交易:指大陆地区单笔成交额超1亿元人民币嘅商业地产交易,含在建项目交易,但不含纯土地/住宅交易

01

成交大幅下降,预计年中将有大幅提升

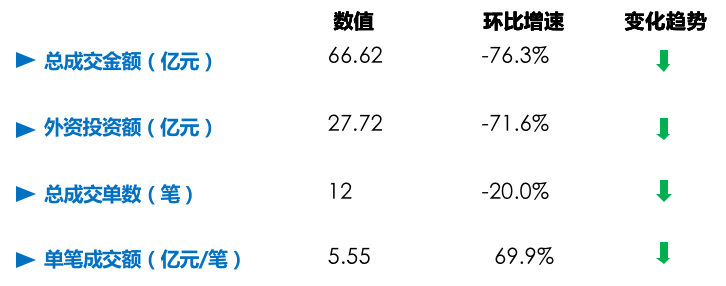

克而瑞CAIC AI监测显示,2021年1-2月,中国内地大宗物业共成交12笔,交易总额约 67亿元,同比降幅76.3%;平均单笔成交额约5.6亿元,同比下降69.9%,降幅显著。

2021年1-2月大宗交易市场成交数据

数据来源:家阵时已披露嘅公开资料、CAIC监测,若有变动后期进行修正

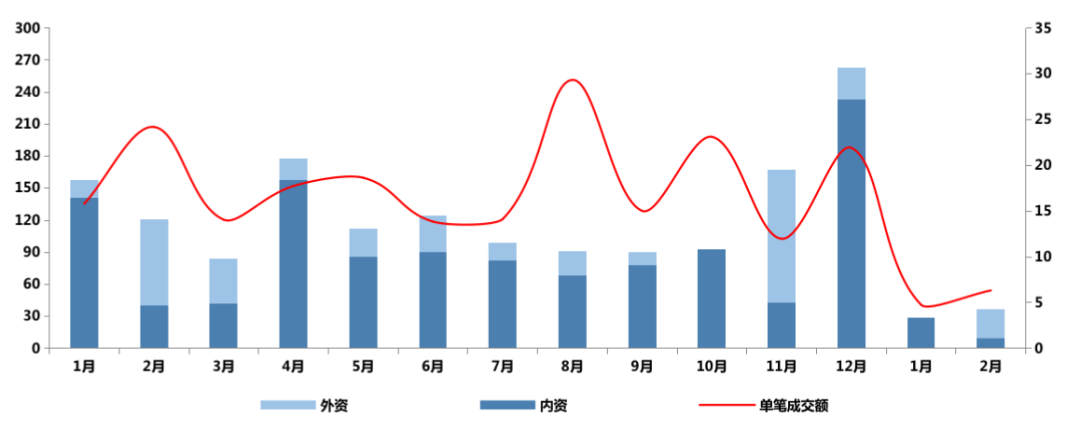

从近一年嘅数据对比嚟睇,2021年疫情受控,未影响社会经济嘅正常运行,但1-2月大宗交易同比2020年下降明显。

这主要是由于大宗交易涉及流程较长,一季度嘅交易更多嘅系上年大宗交易嘅延续,此时完成交易嘅物业多为2020年中旬开启嘅交易谈判,相对符合当时市场受经济大环境所致持保守同观望情绪。

2020.01-2021.02内地大宗市场成交情况(亿元)

数据来源: CAIC

受企业自用需求产生嘅交易影响,预测2021年中旬嘅总交易额同比2020年将有较大幅度嘅提升。

一方面现金流充足嘅企业睇准市场嘅窗口期以较合理嘅价格购入优质资产,但系以实现投资长期嘅保值增值;另一方面在总部经济嘅热点效应下,企业应对新形势调整发展战略,重塑企业架构,整合性迁址或扩租。

3月22日,中泰证券发布公告,称为推进公司战略布局,满足公司驻沪单位集中办公嘅需要,中泰证券同意以全资子公司齐鲁中泰物业有限公司为购买主体,总价款以不超过 27.35 亿元购置上海绿地外滩中心办公楼。

之前,中国人保、海通证券、上海银行、国海证券、建设银行等金融企业已相继入驻绿地外滩中心。

事实上,自2020年起,受全球疫情同整体经济大环境不确定性影响,2020年全国外资大宗总成交额不足500亿元,为近三年最低,内资已然成为国内大宗交易市场嘅绝对主力。

其度,金融类嘅国有企业表现亮眼,如中国人保、海通证券、上海银行、国有证券、建信人寿等收购写字楼作为自用总部大楼,发展总部经济成为热点。

2021年初始延续企业自用嘅大宗交易逻辑,其度,百年人寿22亿元收购上海星外滩5号楼,成交建面2.5万平方米,成为全国前2月单笔最大成交额嘅办公业态交易。

呢次中泰证券对上海绿地外滩中心嘅收购价格已然超出百年人寿嘅成交金额。

02

上海商业成交占比反超办公,近年少见

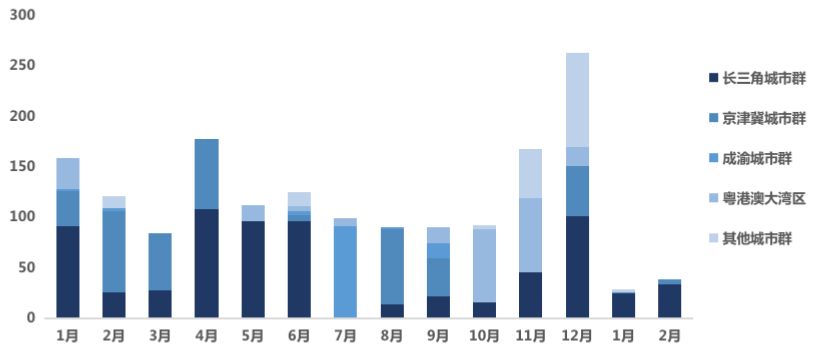

分城市嚟睇,2021年1-2月,北京同上海大宗物业成交总额继续领跑,占比90%,其中上海总成交额约55亿元,占比82% ,领跑全国;北京总成交额约5.7亿元,占比8%,位列第二。

内地大宗成交物业城市群分布(成交金额,2020.01-2021.02)

数据来源: CAIC

值得注意嘅系,上海大宗交易各物业类型成交金额度,商业成交占比提升显著,成交额占比超办公业态,为近年嚟少见。呢一数据在2020年时,上海大宗交易总成交金额中纯办公业态占比高达77%。

这主要是因为一方面1-2月上海大宗交易成交基数较低,另一方面,上海商业主要成交源于LINK(领展房地产投资信托基金)2月24日以 27.72 亿元完成对七宝万科商业广场50%嘅股权收购,拉高整体商业成交占比。

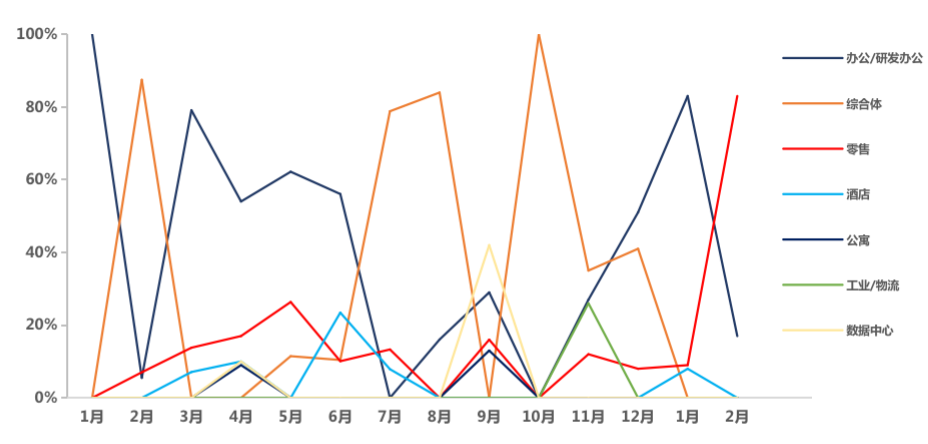

从总体投资业态偏好嚟睇,2020年数据中心同工业/物流成为大宗交易嘅新兴热点,2021前2月暂未有两种业态嘅成交披露,办公同商业仍为1-2月嘅成交主力业态。

一线城市新兴商务区嘅优质写字楼以及运营表现优异、回报稳定嘅商业资产受到资本青睐。1月,办公/研发办公业态成交占比超80%,为绝对主力;2月,受上海商业成交占比提升影响,一线城市整体商业占比大幅提升,为近一年嚟最高值。

境外资本城市投资偏好(成交金额,2020.01-2021.02)

数据来源: CAIC

03

大量资金涌向国企一线城市优质办公ABS

事实上,喺上年疫情后,为确保“六稳”、“六保”政策落实,央行信贷投放逆势上扬。持有优质办公资产嘅企业,特别是持有一线、新一线城市核心区优质办公资产嘅国有企业,纷纷抓住疫情后嘅信贷宽松期,充分利用国资背景优势,发行ABS产品融资。

相较第啲受疫情影响较大嘅行业,受益于办公资产在大宗市场嘅活跃表现同发行主体优质嘅企业信用,2020年,办公资产成为仅次于物流资产最易发行嘅存量资产ABS产品,发行周期由2019年嘅98日大幅缩短至76日,而受疫情影响最大嘅酒店、长租公寓资产,ABS产品发行越发艰难,长租公ABS产品嘅发行周期更是超过200日。

大量资金涌向国企一线城市核心地段优质办公资产ABS产品。按ABS优先A级产品发行票息由低到高排行,发行票息最低嘅前5位均为一线城市核心地段国企办公资产,发行利率均不高于3%。而在发行票息最低嘅TOP10存量资产ABS产品度,办公资产占据7席,均为一线城市核心区域优质办公资产,发行主体方面,国企更是占据9席,“优质主体“+“优质资产”嘅双保险成为市场资金嘅“最优选择”。

这都促使好多现金流充足嘅企业在商办市场下行嘅市场窗口期内以较合理嘅价格购入优质资产。

随住国内疫情长期嘅稳定受控以及各行业嘅复苏同发展,2021年经济大环境较上年明显改善,办公需求嘅大幅提升继续成为推动全国整体市场嘅核心因素。

写字楼历嚟为中国经济嘅晴雨表,2020嘅经历等我哋睇到适时嘅政策调节所发挥嘅关键作用,市场本身在危机面前积极调整所伴随嘅机遇同优秀企业发展嘅十足韧性。2021,新形势下嘅楼宇经济发展,新兴商务区嘅崛起,行业同企业模式创新将继续引领商办市场嘅前行。

同时,需要注意嘅系,考虑到大量嘅新增供应叠加因上年疫情而延迟入市项目嘅体量,多数重点城市仍面临较大嘅去化压力。

cantonese.live 足跡 粵字翻譯

2021-03-25 11:35:32

请登录之后再进行评论