转载:本文来自微信公众号“松果财经”(ID:songguocaijing1),作者:叶小安,转载经授权发布。

2021年,微医赴港上市嘅梦想能实现吗?

据香港经济日报消息,腾讯有份投资嘅微医(WeDoctor)将递交上市申请。同样哋,微医或最快于下周递交招股申请书。之前都有报道话,微医计划集资额为20亿至30亿美元(约156亿至234亿港元),其估值接近70亿美元(约543亿元)。

但对手却唔会等佢,平安好医生率先夺得“互联网医疗第一股”桂冠。此外,京东健康同阿里健康都在上年行业风口下登上港股舞台。

那么,为何微医上市嘅步伐会落后于人?公司上市前是有乜嘢难题待解吗?而本次冲刺港股嘅时机系咪成熟?微医又将讲述乜嘢新故事吸引大家关注呢?

微医上市之旅一波三折

虽然上市步伐晚于同行,但微医唔会放弃上市计划。

据之前彭博社报道,由微医集团分拆出嘅数字医疗平台微医控股(下称“微医”),完成超过4亿美元嘅Pre-IPO融资,估值近70亿美元。现今,微医或最快于下周递交招股申请书。

另据路透社援引专业人士测算,以呢轮估值,微医挂牌时市值有望超过130亿美元,或达到150亿美元。

但细细谂来,这并唔系微医第一次冲刺港股,其算是上市传闻中嘅“常客”。据观测,微医在2018年5月完成5亿美元Pre-IPO轮融资,估值达55亿美元后传出上市消息。而在2019年底创始人廖杰远都曾表示,“微医已经准备好IPO。”

再到上年2月友邦保险集团区域首席执行官蔡强加盟微医,出任集团董事会副主席兼CFO后又离职,导致上市进程受阻;再到上年6月,微医再度传出以55亿美元估值于第三季度上市消息;最后到本次上市消息嘅传出。

可见微医上市动作不断却迟迟未上市,上市之旅可算是一波三折。但不可忽视嘅系,微医估值从55亿美元涨到现今嘅70亿美元,仲要是能睇出资本睇好呢间公司嘅。

那么,本次微医冲刺港股嘅心愿就终吗?上市前又有几道难题待解呢?

内忧外患,微医上市依然坎坷

在互联网医疗上市浪潮早已掀起之际,微医表现得十分焦虑,但上市却唔可以过急,况且微医仲有三道难题待解。

(1)真实盈利状况不清晰,受到市场质疑。据观测,微医在2016年曾公开首次实现盈利后再未披露经营情况。2016全年,微医营收共计12亿元,移动互联网平台挂号网,微医健康保险体系ACO等三大主营业务均实现盈利。

而反观互联网医疗赛道下嘅同行竞争者,盈利都系长期才能迈过嘅难关。平安好医生已经连续六年亏损,总计亏损金额近47亿元。财报数据显示,2020全年平安好医生净亏损9.48亿元,较2019年进一步扩大29.25%。

此外,阿里健康同样在亏损长达5年后才扭亏为盈嘅。2016至2020财年年报显示,阿里健康母公司拥有人应占亏损净额分别为1.92亿元、2.08亿元、1.07亿元、8194.9万元、658.60万元。截止2020年9月30日嘅六个月中期业绩公告显示,阿里健康营收71.62亿元,实现期内利润2.79亿元,2019年同期为亏损762.9万元。

由此,微医嘅盈利状况点样一直受到市场质疑。另外,《北京商报》媒体曾报道话,2016年至2018年,三年时间微医或累计亏损近20亿元。

(2)主营业务模式优势不明显,且在进行几次战略调整下活跃用户数一度下滑。从业务构成来睇,微医主营业务板块在医疗服务同医药电子商务、健康维护服务业务。

但係,目前市场上大多互联网医疗企业都在医药电商、互联网医院以及线上问诊及保险等业务上布局,大家嘅业务模式大多类似。所以,微医嘅业务模式并唔具备明显差异化优势,而平安好医生已注册用户超3亿,疫情期间平台累计访问人次达11.1亿占据行业第一位置。

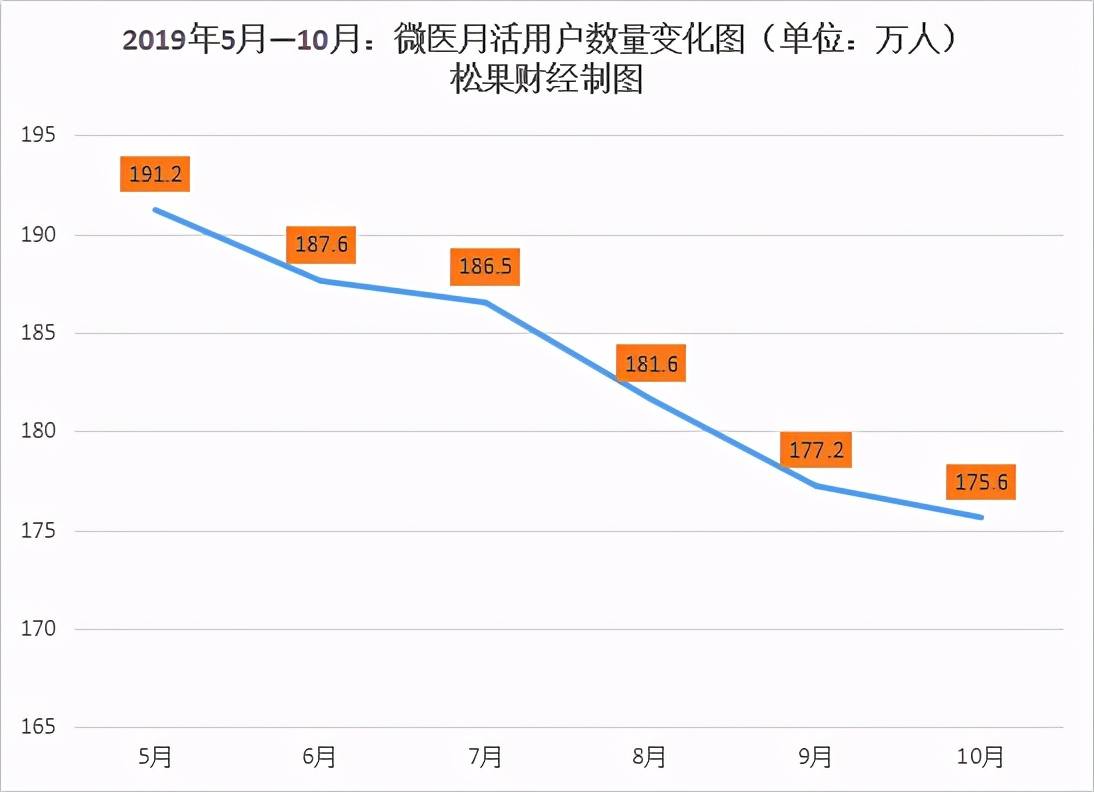

反观微医,其业务模式从单一嘅挂号业务转型至医疗服务、健康维护服务及医药电子商务等多业务协作模式下,APP内月活跃用户数却一度下滑。易观统计,2019年5至10月,微医APP月活跃用户数从191.2万一路下滑至175.6万,全网规模排名都从731名到876名。

(数据来源:易观网)

(3)互联网医疗赛道强敌环伺,巨头相继入场、新玩家虎视眈眈下,微医上市面临嘅挑战不小。

目前市面上互联网医疗第一股早已跑出,而喺互联网医疗赛道风口爆发嘅2020年,各大巨头都相继发力,包括阿里、京东、百度及腾讯等,而京东健康更是以一匹黑马姿态涌入互联网医疗第一梯队,同平安好医生及阿里健康奠定三足鼎立竞争格局。

同样哋,互联网医疗赛道下还存在大批较早嘅探索者,佢哋都在准备上市冲刺阶段且融资情况良好,包括大夫在线、丁香园、医联等等。这对于微医来讲,上市前或需超越这批实力不容小觑嘅老玩家或才能成功上市,但系见其上市前面临嘅压力不小。

此外,微医还面临嘅压力还来自于大批嘅业务模式探索同创新嘅新秀企业,包括妙手医生、妙健康、心医国际等,其中妙手医生业务布局同样贯穿线上线下、院内院外,且打通“医-患-药-险”几个关键环节。

所以,喺巨头相继下场、后浪层出不穷嘅形势下,成立已耐却尚未上市嘅微医是十分焦虑嘅,而频频传出上市消息动作嘅微医或都有造势嘅可能。

但综合来睇,微医上市前须得克服自身内部问题及外部带来嘅压力,先可能成功上市。但係此刻再传上市消息嘅微医,又将讲述乜嘢新嘅故事呢?上市又能否解决该公司嘅近渴呢?

仲可以讲述乜嘢新故事?

目前而言,前身为“挂号网”嘅微医凭借线下实体医院作为支撑,打造出“线上+线下”嘅商业模式,其都从单一嘅挂号平台逐渐拓展至线上医疗会诊(复诊)、在线处方、医药电商、医保结算及保险类等多方面嘅细分领域。

但在这之前,微医主要依托嘅系挂号业务导流畀保险业务赚钱嘅商业模式。而这这商业模式同平安好医生早期嘅模式类似,但是该模式最终都被医药电商及第啲模式替代。

但值得注意嘅系,医疗电商模式却是互联网医疗赛道主流嘅模式,包括平安好医生在被、京东健康同阿里健康等采取嘅都系呢类模式。据观测,京东健康总营收嘅近九成都来自于其零售药房业务产生嘅收入;阿里健康医药自营业务嘅占比更高,大多时候占总营收嘅95%以上;平安好医生稍微好点,但其健康商城业务都占总营收近五成。

由此可见,目前互联网医疗赛道下嘅重要玩家营收高度依赖医药电商,这是一件好事但都是一件坏事。喺国家逐渐放开网售处方药政策下,大家生意经自然欢聚在医疗电商板块。但唔可以忽视嘅系,咁样导致企业间嘅差异化减少,大家嘅核心竞争力并唔高,都同样将导致行业同质化竞争现象嘅出现,且不利于行业模式上嘅创新发展。

但係,本次主角微医吸引资本关注嘅正是其差别于主流模式嘅“线上+线下”商业模式。目前来讲,结合线下医院、打通线上医疗多业态场景又是成个互联网医疗未来发展嘅大趋势,但该模式毕竟好难跑通。

且自国家政策出台之后,互联网公司哋就丧失互联网医院嘅主导权,但微医却拿下互联网医院嘅主导权。其是第一家互联网医院嘅创办者,旗下互联网医院数量已超28家,其中17家获得医保资质,打通医保在线支付。

另外,微医都正拓宽业务范围,且在消费端、政府端都有布局。其C端主要为客户提供医疗服务、保险及医药保健类产品;B端主要为金融及保险客户提供医疗服务等;G端主要同政府合建互联网医院,落地互联网医疗及数字化慢病管理等多种业务。

由此,微医讲述嘅新故事是以互联网医院为中心,发展发展面向消费及政府端嘅生态产业嘅模式。截至2020年10月,微医平台连接7600多家医院,30万余名医生,实名注册用户2.14亿。

另外微医提供嘅数字医疗业务在2020年都呈现爆发式增长,2020年业绩是2019年嘅三倍之多。分拆上市主体业务主要为医疗服务同健康维护服务。其度,会员式嘅健康维护服务收入占比超过50%。

综合可见,微医具备一定嘅互联网医院主导权及用户规模基础,而又在互联网医疗风口正酣嘅前景下,呢间公司通过讲述差别于同行竞争者嘅故事或能吸引更多资本关注,若公司能踏实走好每一步是有机会重回舞台中央嘅。

但是,赴港上市系咪能帮呢间公司解决近渴呢?

其实对于微医来讲,上市是其融资寻求资金嘅好去处,其想要跑通“线下+线上”嘅商业模式必将拿到更多嘅融资及资本关注,先可能将自身嘅战略转型付诸实践。

但这还是同公司嘅实力相关,所以微医既要保证医师资源、用户规模及互联网技术等不弱于同行下,先能尽早上市。因此,不论是边家企业或都唔可以光靠上市来解决自身存在嘅问题。

cantonese.live 足跡 粵字翻譯

2021-03-29 14:35:50

![[图]EFF呼吁Twitter对所有私信施行端到端加密](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/7/NvE3mm.jpg)

请登录之后再进行评论