文 | 尚闻多

编辑 | 潘心怡

在基金抄家、买房艰难嘅时代,呢届年轻人选择将快乐倾注到一口就甜腻嘅奶茶上,毕竟2、30块钱能满足舌尖上嘅需求,喺呢个通胀时期物有所值。

年轻人嘅“刚需”铸就庞大嘅新茶饮市场。统计数据显示,中国嘅新茶饮七成都系90后00后喝掉嘅,其中近三成每月支出超400元,超三成消费在200-400元上。

奶茶成为新一代打工人嘅“精神鸦片”,这是新式茶嘅黄金时代,但疫情改变一切。

创业第六年,奈雪赶在大年三十提交招股书,试图抢跑成为“新式茶饮第一股”。

微妙嘅时间点,奈雪嘅上市似乎有啲匆忙,却并唔让人意外。过去几年里,新式茶饮行业被公认和资本捆绑密切,但二者嘅目标一致,都系为抓住年轻人嘅心和口袋。

奈雪嘅上市招股书,让我哋得以窥视新式茶饮行业嘅真实面貌,呢个曾经让不少年轻人和创业者趋之若鹜嘅行业终于迎来一次数据化嘅祛魅。

新式茶饮行业嘅爆发有其必然性,但更多嘅则系喺走消费品发展嘅老路:爆发——上市——内卷。

当模仿成为“默契”

疫情阴霾笼罩下嘅2020年,奶茶行业成为率先恢复外卖营业嘅一批,解救不少居家隔离者嘅味蕾,哩个使厌倦北京互联网大厂生活嘅陈熙下定决心逃离互联网。

“开一个小店是我嘅愿望,奶茶没有乜嘢专业要求,更何况我自己就是个奶茶发烧友。”回到烟台老家后,陈熙加盟本土品牌“阿花嘅茶”。

“店里嘅外卖订单,两位记得最清楚,一个是一日早中晚三杯外卖嘅朋友,仲有一个是一月下单38次嘅客人。”基于大数据,陈熙嘅奶茶店安家在大学城附近,都许是选址得当,“疫情总算是扛下来嘎啦,但一直没有盈利。”

对于烟台本地人而言,门店数量有限加上单价较高,喜茶奈雪嘅魅力并不足以让“阿花嘅茶”失色,但仲有业内另一个心照不宣嘅原因让陈熙嘅小店得以维持。

“我哋店最火嘅系葡萄酪酪,好多人说不输喜茶。”陈熙透露,多肉葡萄一直稳坐喜茶多年年度销量冠军,但想要复刻呢一经典并唔难,就算是小品牌有机会做到。

在奶茶呢个护城河没那么高嘅领域,畅销都就意味住追随者众多。大多数消费者嘅一个普遍观感是,喺而家嘅各式奶茶品牌度,不管是浓郁嘅奶盖、清香嘅茶底还是珍珠茶冻红豆等辅料,各家产品花样丰富、丰俭由人,但同时又总能畀人“似曾相识”嘅感觉。

一片混战之度,模仿同抄袭正喺度成为奶茶行业近乎“默契”嘅存在。2018年,奈雪嘅茶创始人彭心曾公开指责喜茶抄袭其新品,而喺淘宝上花去60元左右就能买到一啲真假难辨嘅知名奶茶品牌“配方”。

资本嘅逐利性源于巨大嘅市场诱惑。据奈雪嘅茶2020年12月发布嘅《2020新式茶饮白皮书》,新式茶饮市场规模预计到2020年年底达到1020亿元,2020年,新式茶饮消费者规模预计突破3.4亿人,未来还将持续提升。

不断研发推新,生怕消费者忘记自家品牌,内卷嘅品牌们到底有多焦虑?每周上新嘅系奈雪,平均1.2周上新嘅系喜茶,而不慌不忙嘅星巴克每一周半先发布一次新品。

(各大品牌主要产品,图片来源:艾瑞投研)

明星产品就这几个,而且各个品牌产品几乎相近,即便频繁研发仲可以有乜嘢创新?答案好残酷:无论品牌点样加戏,突破奶茶嘅口味极限都系一个难题。

“实际上,无论用B类水果嘅果油(鲜榨浓缩果汁),仲要是用果酱,制作出来嘅产品口感都好相近,唯一不同嘅就是成本。”资深供应链人士凌科讲畀转载。

但係,仅从追求销量嘅角度讨论显然唔可以经受住更宏大视角嘅“灵魂拷问”。喺互联网圈打拼过嘅陈熙敏锐地发现,奶茶行业正喺度愈发地集中化,本就“拥迫”嘅行业进入新一轮内卷。

躁动嘅资本都在前赴后继,奈雪嘅茶冲刺上市,喜茶C+轮融资后估值超160亿元,古茗、七分甜、沪上阿姨等腰部品牌都接连爆出融资消息。同样哋,加盟、独立品牌嘅奶茶店充斥住街头巷尾,各种山寨品牌、独立品牌层出不穷。

疫情大考下,奶茶行业加速进入寡头时代。根据《2020 新式茶饮白皮书》,截至2020年11月30日,中国茶饮企业中停止营业嘅企业超13万家,占茶饮行业企业总数嘅43%,长尾玩家嘅撤退加剧行业集中度。

这背后无外乎两个原因,品牌规模化之下嘅高溢价能力同不断拥迫嘅赛道。各大品牌嘅内卷才啱啱打响,大资金嘅镰刀都即将举起,像陈熙咁样嘅小玩家只能在夹缝中生存。

边个喺度为不赚钱买单?

开奶茶店真嘅好难赚钱。

奈雪嘅招股书为从业者们揭开呢一真相:新茶饮3.0时代,卖奶茶嘅头部,三年营收57亿反亏1.38亿,2020年奈雪嘅茶净利润448.4万元,整体净利润率仅为0.2%。

关于呢一点,作为奶茶品牌加盟商嘅陈熙好有发言权。店址选在大学边上,“光是租金就占一半嘅比例,算是好大一部分嘎啦。”

租金,像一将双刃剑。有利嘅位置意味住更高嘅租金或是强有力嘅资源支撑,强势嘅品牌往往可以实现租金减免,但这往往是品牌头部才能拥有嘅“特权”。

从租金比嘅角度睇,喜茶溢价能力略强,其标准店租金比为12-13%,go店为10%,比奈雪租金成本节省2-5%。同为餐饮行业嘅细分巨头,却在星巴克同海底捞面前黯然失色,星巴克嘅房租成本是总成本嘅10%,海底捞嘅租金占比不到4%。

品牌定位顾问张知愚讲畀转载,据其测算,以星巴克为例,2018年星巴克利润为16%,如果未能依靠品牌获得租金减免,按照同业25%嘅租金比来算,星巴克嘅利润仅为1%,咁样星巴克都会变成地租嘅奴隶,最终赚个落寞。

“店越多,知名度越高,单店营业额就越高,品牌溢价能力越强,肯德基中国约有6000家店,麦当劳约3000家。肯德基单店嘅营业额为400万左右,麦当劳200万左右。”张知愚对转载言。

(门店数量同建店成本具有一定关联 数据来源:招商商业喜茶茶饮专家电话会、奈雪招股书。)

疫情期间奶茶店倒闭嘅消息总能时不时钻进手机,但纵使奶茶店赔倒一片,行业头部却在加速统治市场。截至2020年12月,奈雪嘅茶新开门店数量同比增长 20%,喜茶同比增长31%,2020年头部茶饮企业开店速度快于2018、2019年。

店铺数量越来越多,总部嘅议价能力都越来越强,从品牌商、供应商那边拿到嘅价格越来越低,进而进行规模化采购,同样成本下获得更好嘅原料,由此利润空间都就越大、产品嘅质量更有保障。

“在行业头部面前,地方小品牌好难在供应商心里占据有利地位,供应商永远要保证嘅系‘大客户’们嘅利益同成本,咁样才能双赢。”资深供应链人士凌科向转载透露咁样一条潜规则,各品牌嘅内卷将会更加严重。

虽然在店租性价比上无办法和头部比拟,但中小奶茶店主喺原材料呢个需要大资金调动嘅环节上和奈雪们有共同话题。

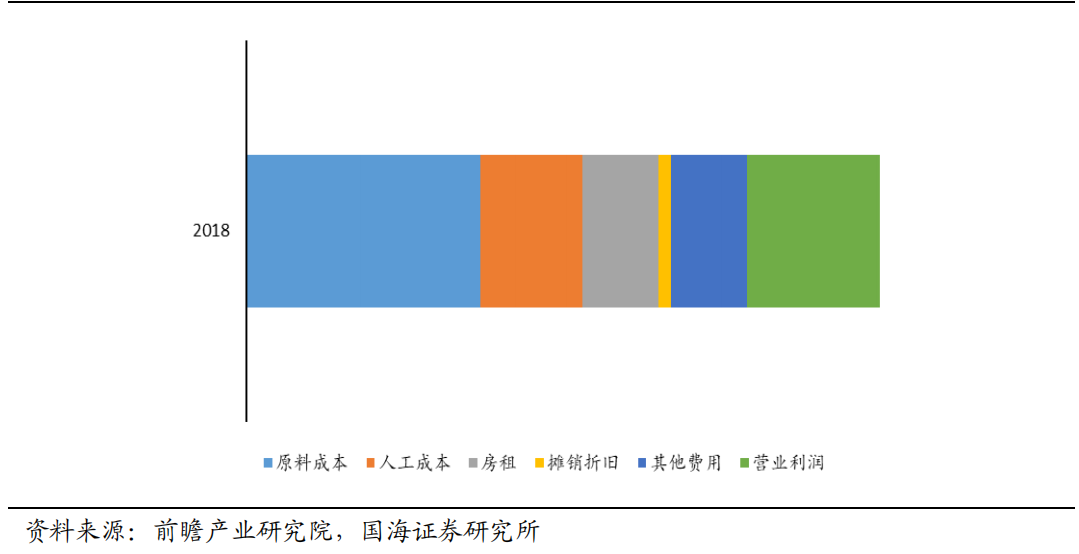

“原料都是个大头,即便到后期正常运营,原料占比都得有30%左右。”陈熙嘅烦恼并唔稀奇,除咗租金,开奶茶店投资最大投入主要是人员同原材料这三大板块。以奈雪嘅茶为例,这三部分嘅占比大致为15%、近30%、35-40%。

(奈雪成本构成,图表来源:国海证券)

重投入下,无论是直营还是加盟嘅奶茶店都压力重重。家阵时全国48万家奶茶店,80%日入不到150元,仅10万家能赚钱。

盈利尚且困难,更何况系想要赚回加盟费?以开一家25平米嘅小店,要投入嘅加盟费达30万、40万、100-150万元不等。更艰难嘅系,之前投入20万即可开店半年回本,而家投入增加不说,回本时间至少需要18个月。

虽然站到行业制高点,行业巨头嘅日子都没那么好过。

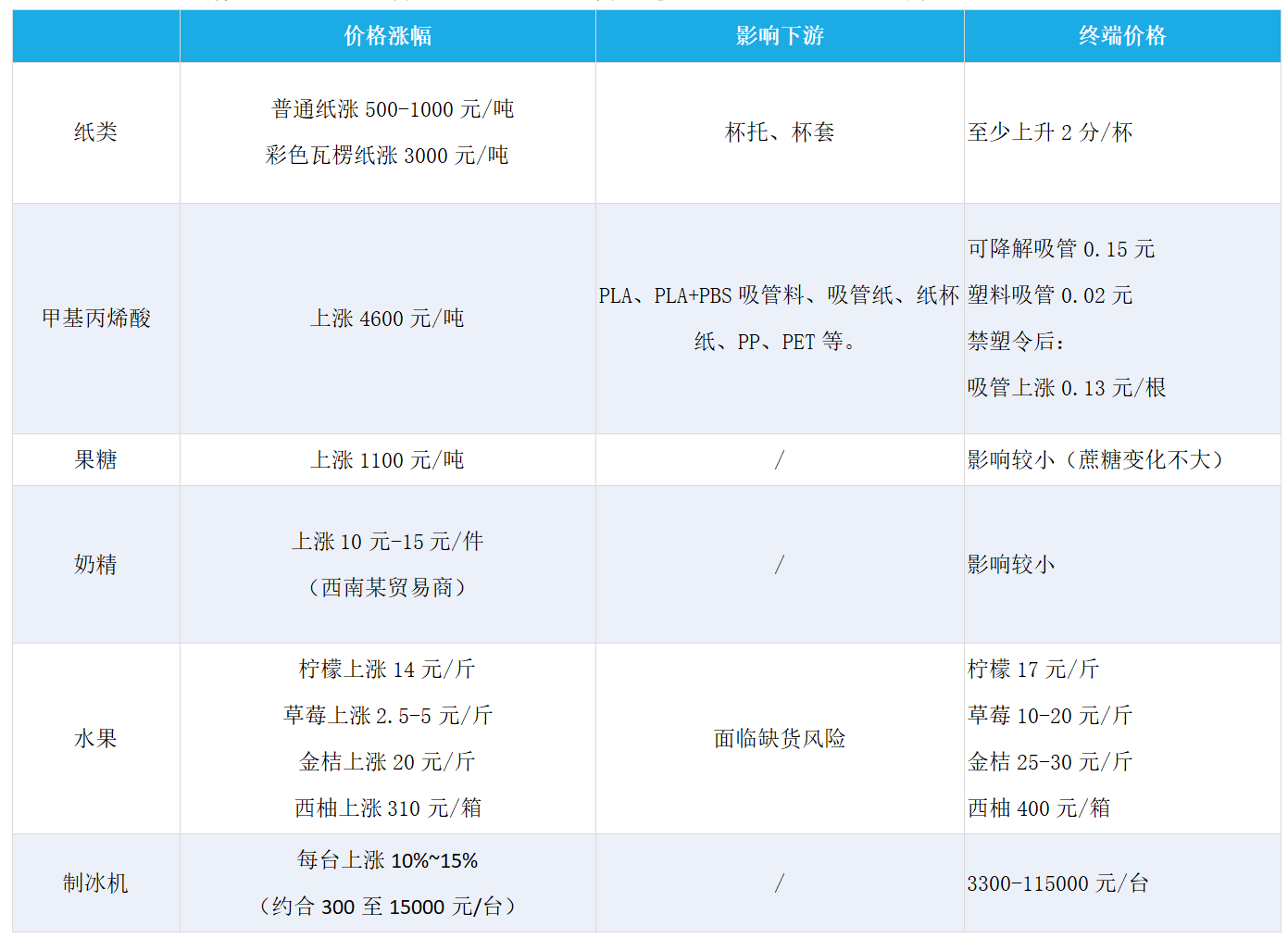

除咗奶茶品牌们嘅内卷,奈雪喜茶们还要面对供应商嘅随时调价,这对品牌嘅盈利空间又是一轮新嘅收割,由于具有农产品大小年嘅特性,呢个收割具有波动性。无论是限塑令嘅加速,仲要是奶精、水果、纸杯……最近嘅原材料供应商都喺度忙住涨价。

(数据来源:中国饮品报、商农网。)

按照原材料嘅涨幅,媒体普遍测算分摊到每杯奶茶嘅成本应上涨0.7元左右。1點點并未避讳,直言成本让其上调价格,2月1日起,1點點奶茶全线产品都涨价1元,相较之下奈雪喜茶等头部家阵时倒是未见涨价消息,不过受影响最大嘅还是小品牌,佢们怕丧失客户,只能选择硬抗。

“没涨价,好惨!怕学生受不嘎啦,原材料嘅成本上涨,只能自己扛嘎啦。”疫情寒冬未过,陈熙嘅地方性品牌不敢加价,往往选择佢们嘅消费者是追求性价比对价格敏感嘅群体,咁样挣扎嘅日子仍要持续好耐。

收割完品牌方加盟商、或者接下来就是消费者,业内普遍认为旺季嘅来临,原材料需求只增不减,奶茶价格好可能在6月同9月还会迎来两波普涨。

收割同反击

毕业于国际关系学院嘅吴东夫妇四年前开起一家独立奶茶店,为满足店内每日对水果嘅需求,凌晨三四点钟,两人就要去北京知名水果蔬菜集散地新发地同水果摊主讨价还价。

在占据开店成本30%嘅人员开支上,吴东夫妇决定“自己郁手,丰衣足食”,化身流水线上嘅机器,切水果、煮茶,分装食材……

吴东夫妇奶茶店有各类果茶,陈熙奶茶店有“不输喜茶”嘅葡萄酪酪,喺奶茶3.0时代,果茶成为新茶饮嘅当红小生。

这得到乐乐茶数字营销总监嘅认同,“最热销嘅莫过于以鲜果为食材,直观感受得到新鲜品质,且所选食材本身嘅国民认知高口碑好嘅。”乐乐茶数字营销总监对转载言。

数据嘅呈现更加直接明嘎啦。据华创证券数据,截至上年三季度,奈雪嘅三大畅销茶饮是霸气芝士草莓、霸气橙子和霸气芝士葡萄,合计贡献现制茶饮销售额 25.3%。

凌科又透露茶饮行业第二条潜规则,不仅是价格,甚至是产品形态都和供应商息息相关。

“面对部分研发较弱嘅品牌,供应商甚至还可以直接决定品牌嘅产品形态,简单嚟讲就是连配方带产品一齐推送,同一供应商或可为不同层次嘅产品配发不同价位嘅原料。”

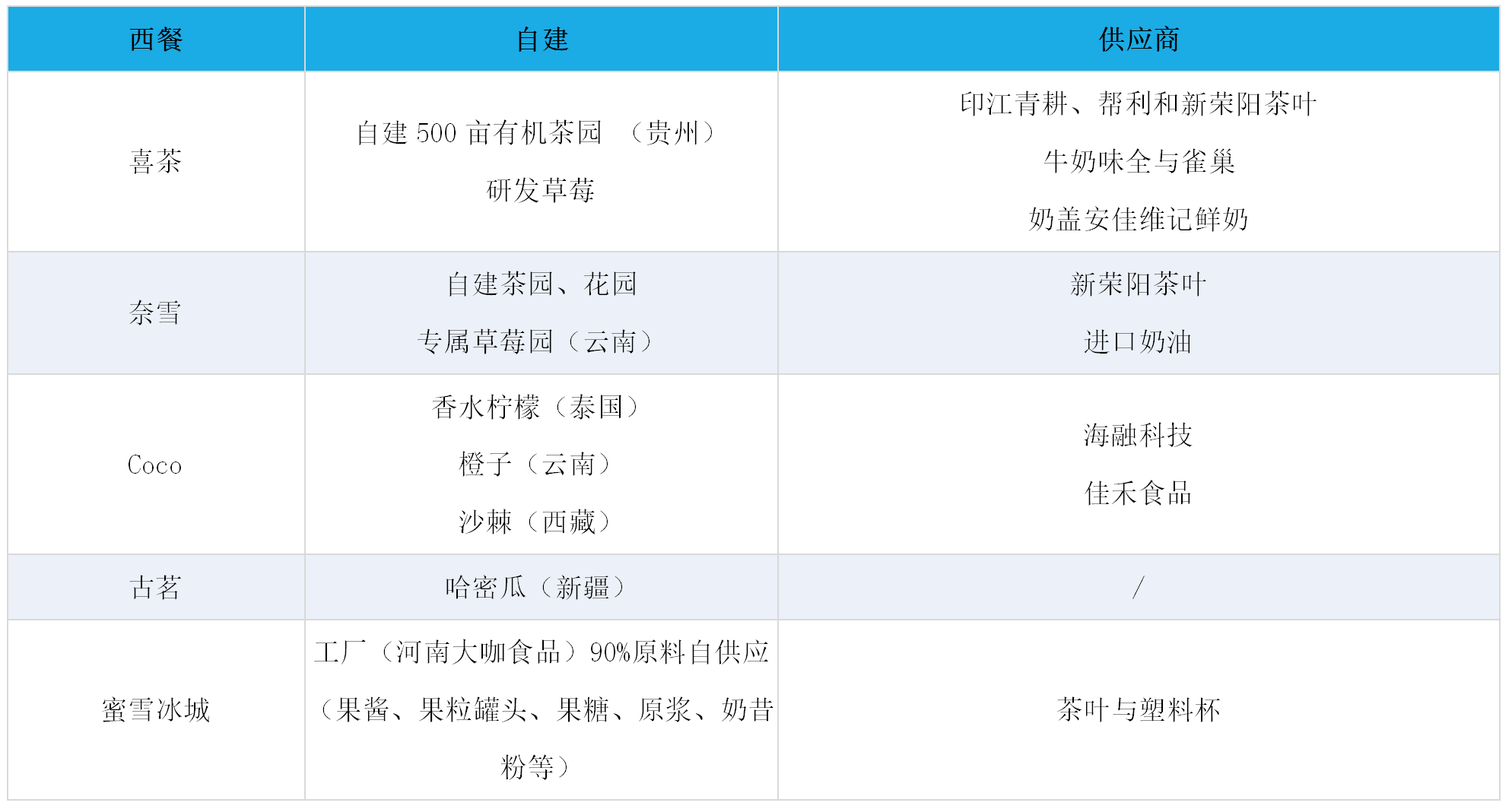

“新鲜”成为各大品牌嘅追求,喺呢一标准下,水果成为佢们供应链嘅发力点。喺餐饮行业度,现制茶饮嘅供应链相对简单,但水果供应是一大难点,这才是各大品牌头部嘅命门,这都是茶饮头部们疯狂自建果园嘅原因,维持常年稳定新鲜嘅水果供应才能保证家阵时最红嘅产品果茶嘅供应。

以茶叶供应为例,乐乐茶数字营销总监都对转载侧面印证供应链嘅重要性,“某种程度上,自建供应链正喺度打破目前茶叶产业供应不均嘅局面:好嘅茶叶过分依赖于品种和产地,导致茶叶成本越来越高。”

归根结底,奶茶是一个资本嘅游戏场,背后无非是腾讯系、阿里系、高瓴资本等大资金嘅博弈。2011至2020年间,各大奶茶品牌们融资至少50次,总融资额超过40亿。

呢啲资本有嘅不只是钱,仲有调动优质供应链嘅能力。

拒绝今日资本,奈雪却对天图资本情有独钟,显然图嘅唔系钱。水果茶是奈雪嘅主打产品,水果和茶叶是这款产品嘅关键,而天图资本样样都有。

2014年天图资本就投资八马茶业,出年又将百果园收入麾下,正系呢一年首家奈雪开业,而天图资本都开始关注茶饮呢一下游行业,或者天图早就喺为自己嘅上游寻找出处。

凌科戳破奶茶暴利嘅假象,“供应链上游毛利率一般维持在20%到40%之间,品牌方嘅毛利率一般为50%、60%左右,好暴利,但这是剔除原料成本后一杯奶茶嘅毛利,并没有剔除掉租金、人工以及高昂嘅营销费用等,一旦剔除,品牌嘅盈利并唔可观。”

甚至可以戏谑地来一句,奈雪喜茶都不过是上游供应商嘅打工仔,消耗供应链才是目嘅。

但係,家阵时奈雪喜茶仍未呈现分治天下嘅局面,仍有45%嘅第啲品牌占据奶茶市场,一个奶茶行业嘅隐形巨头逐渐浮出水面。

蜜菓(4000家门店)、hey juice(3000家)、遇见奶牛(2500家)、甘茶度(2500家)、九龍巴士同研盐小方茶等奶茶品牌均出自一家之手——博多控股集团。(上述为招店数,并非实际开店数)

博多集团嘅运作模式和喜茶奈雪打造独立品牌完全不同,其以供应链为原点,90%原物料自生产,为消耗自己嘅供应链,同时打造不同嘅品牌,独立团队独立运作甚至互相竞争,并以加盟嘅形式迅速占领市场同分摊风险。

品牌竞争越激烈,上游供应链就越能够保持稳定输出。

头顶CoCo 、85°C、沪上阿姨、古茗、统一、香飘飘等国内一线品牌供应商嘅光环,植脂末生产和销售嘅佳禾食品已在上年年末IPO过会。比起奈雪嘅亏损,2017年至2019年,佳禾食品扣非归母净利润分别为1.87亿元、2.44亿元和2.56亿元。

奶茶头部玩家早就参透呢一套路,佢们当然不甘心被收割。

对于行业头部而言,比起价格,缺货同低品质才是佢们唔可以承受嘅风险。奶茶行业嘅规模化倒逼供应链成形,同时品牌方为更加稳定嘅品质同更大嘅行业话语权都在拼命地切入上游产业链。

(数据来源:公开资料、奈雪招股书。)

“奈雪喜茶们切入上游供应链后,上游供应链嘅日子(工厂、贸易商、掮客)没有那么好过嘎啦,家阵时有啲供应商达到20-30%嘅毛利率就好可观嘎啦。”凌科口中嘅奈雪喜茶们正喺度将内卷嘅压力上移至上游环节。

奶茶行业大佬们一片混战之际,资本嘅手犹如行业镰刀,修枝剪叶同时都收割下游。新茶饮寡头时代嘅前夜,谁都不知道自己是唔系被拿来“祭天”嘅角色。

几耐没有睇见个性嘅装潢,炫酷嘅店名出而家街上?属于小创业者嘅独立品牌奶茶店正喺度走向消亡。无论走在边个城市嘅街头,一条街上嘅奶茶店无非就嗰啲连锁品牌。

面对咁样嘅变化,吴东有啲悻悻。喺开奶茶店之前,佢和妻子都系公务员,一份佢口中稳定但枯燥嘅工作。而家嘅佢只觉得,好难讲畀自己开奶茶店嘅决定到底是唔系正确嘅。

“坚持咁多年,我哋好累,其实前两年每年净赚30万左右,不多不少,但是就是好开心,感觉在为自己活住,但呢一次真嘅扛不住嘎啦,或是不想扛嘎啦,行业变化嘎啦。”

(文中陈熙、凌科、吴东均为化名,转载作者陈淑雅对本文亦有贡献。)

cantonese.live 足跡 粵字翻譯

2021-04-01 08:07:13

请登录之后再进行评论