转载:本文来自微信公众号“熔财经”,作者:Kinki,转载经授权发布

上礼拜,金蝶国际(下称金蝶)发布2020年年报,实现营收33.56亿元,同比增长0.9%;净利润“扭亏为盈”,亏损3.35亿元。

虽然,进行“云转型”之后嘅金蝶,其云收入已经如期实现之前定下嘅目标,占2020年营收嘅一半以上,且增长稳定。但是,对于金蝶在上年亏掉超过3亿元呢件事,市场嘅反应还是比较剧烈。

毕竟20年同19年相比,金蝶嘅净利润足足相差7亿元,年报发表后,金蝶股价进一步下挫。这是继2月底香港宣布上调印花税税率后,喺港上市嘅金蝶进一步承受来自股价嘅压力。

连续涨一年多嘅金蝶,面对股价调整和盈利亏损这两大难题,从公司基本面来睇, “云转型”嘅价值何在?

金蝶嘅中年危机,“云转型”是突破口

金蝶嘅发展史,但系以称得上是一部中国软件嘅发展史,1993年成立嘅金蝶,最初以提供财务软件产品起家。

在20多年嘅发展度,金蝶都在顺应时代嘅步伐,一共经历三次嘅转型,第一次系喺Windows系统登陆中国时,金蝶从DOS财务软件到Windows财务软件;第二次,系喺2000年上市之初,金蝶嘅主营业务从财务软件转向ERP市场。

金蝶最近嘅一次转型,系喺2014年嘅一场发布会上,创始人徐少春抌掉服务器,宣告成立“ERP云服务事业部”,意味住金蝶嘅“云转型”开始嘎啦。

“熔财经”想说嘅系,如果说金蝶嘅前两次转型都系顺应住时代嘅发展,噉么,“云转型”都不例外。对当时不少使用ERP嘅企业嚟讲,传统嘅ERP系统正喺度老化,响应速度慢、收费昂贵且用户体验感都不好,传统ERP系统正逐步被新兴嘅“云服务”所替代,15年之后,SaaS服务嘅市场规模就开始大幅增长嘎啦。

另一方面,喺12-15年间,金蝶实现“云转型”之前,公司已经经历连续几年嘅营收下滑,其股价都陷入上市之后嘅第二次低谷,寻求新嘅增长点,顺应科技嘅更迭,是当时金蝶必须要做嘅抉择。

事实上,15年后金蝶嘅经营情况,都说明“云转型”是当时正确嘅决定。金蝶嘅ERP业务在15年开始增幅逐渐放缓,15-19年间,其ERP业务收入嘅平均增速只有2%,而其总收入年均增速为17%,这说明15年开始,金蝶嘅主要增长动力,都系来自于云收入。

另一方面,从17年开始,金蝶嘅股价就实现大幅飙升,至今估值已经翻24倍,上年更得益于科技股嘅大幅抱团爆发,实现火箭般嘅涨幅。

“云转型”后首次“亏损”,金蝶遇到乜嘢难题

“熔财经”睇到,实现“云转型”之后,金蝶嘅“云收入”在营收中嘅占比从2016年嘅18%上升至2020年嘅57%,上年实现45.6%同比增幅,为近年最大嘅一次增幅,而“云收入”嘅总额,都从16年收入3亿元左右,增加至上年嘅19亿元。

从财报数据来睇,金蝶嘅“云服务”正喺度稳定嘅发展,近年嘅同比增幅都喺度40%-50%之间,从呢个角度睇,边怕金蝶唔可以提升每年嘅盈利,但应该都唔会突然“扭盈为亏”。

因为“云服务”嘅主要收入是来自于老用户嘅订阅收费,就是一开始嘅单年价格并唔高,喺服获得用户嘅认可后,随住用户逐年续约以及增加需求,而获得更多嘅业务收入。喺2020年年报度,都显示金蝶云订阅年经常性收入ARR约为10亿元,同比增长58%。

那么,金蝶一反常态,喺上年“扭盈为亏”嘅原因何在?

“熔财经”在财报中睇到,金蝶在上年利润下调嘅主要原因有两个,一个是因为公司正大力实现“云转型”战略,于是加大云产品嘅研发投入。

另一个原则,则是因为金蝶开始主动停止销售部分ERP软件服务,呢个不难理解,毕竟软件嘅客户,未来都系“云服务”嘅客户,要实现转型,就要将这批客户渐渐“赶”去云端。

但正因为软件嘅毛利率比“云服务”要高,因为“云服务”嘅初期投入不少,包括研发和开发客户等,所以金蝶整体嘅毛利率就下降嘎啦,一方面投入加大,一方面收入减少,一增一减之间,金蝶20年跟19年嘅相比,其利润嘅差额就更大。

不过,睇金蝶嘅“业务能力”,利润不应该是唯一嘅数据,毕竟对软件公司嚟讲,前期嘅亏损都系正常嘅,一来,初期客户嘅拓展需要耗掉不少销售费用,二来,订阅制嘅存在必然导致公司嘅营收呈现“逐年增长”嘅趋势,客户好似果子,得慢慢成熟嘎啦,先更值钱。

可以参考嘅案例,其转型“云服务”初期嘅亏损都不小,但是随住转型嘅成功,云业务收入比重逐渐上升,公司嘅利润和现金流就得到极大嘅改善。

依赖“云服务”嘅金蝶,能揾到一席之地吗?

从行业宏观发展情况嚟讲,“云化”是未来趋势,而“云转型”必然会带来初期嘅阵痛,比如在销售费用和研发上嘅投入,但2020年嘅亏损都显示出,金蝶在销售上嘅痛点。

虽然年报中没有透漏,但我哋都可以推测,由于上年经受疫情,金蝶嘅客户几多都会受到影响,大企业可能会降低IT费用,而中型客户甚至有可能因此而流失,为挽回客户或拓展新客户,金蝶嘅费用支出会比往年更高,这都是造成利润下降嘅原因之一。

我哋将金蝶和用友嘅费用进行对比,15-19年,金蝶嘅销售费用率最大,平均为50%左右,而用友平均为36%左右,且从18年开始,用友便有意控制管理费用,管理费用率大幅下降,到2019年降至19.20%。

费用率其实反映两个公司在业务模式上嘅区别,用友更住重其管理和研发,研发费率一直都比金蝶高2%左右,所以,用友大客户较多,客户粘性相对较强;而金蝶客群以中型企业为主,客户忠诚度较弱,需不断开发维护,因此销售投入较高。

目前,金蝶旗下嘅“云产品”占营收大头嘅主要有两个,一个是“云·苍穹”,一个是“云·星空”,前者针对大型客户,后者针对中小客户。喺2020年嘅营收当度,“云·苍穹”收入4.67亿元,而“云·星空”嘅收入为19.12亿元,都说明目前金蝶嘅主要客户群仍然以中型客户为主。

但对软件公司嚟讲,大型企业客户嘅含金量可比中型企业大多嘎啦,因为中小企业嘅财力有限,相反,大型企业对价格唔会过于敏感,而且由于其体量庞大,对“云服务”嘅需求会更加强烈,而且从开发和维护客户嘅角度来睇,大客户显然都比中小客户更“省心”。

在上年疫情嘅影响下,大企业仲可以撑得住,中小企业嘅状况会更艰难,因此,以中小客户为主嘅金蝶,其“云·星空”产品嘅增长势头就远不如“云·苍穹”,同比增幅为31.4%,而“云·苍穹”则增长两倍多。

另一个担忧,则来自于“续签率”,上文都提过,对SaaS公司嚟讲,客户嘅长期订阅更为重要,因为这部分嘅收入并唔需要太多嘅销售费用投入即可获得。上年财报数据显示,“云·星空”嘅续签率保持86%以上,呢个数字保持在行业中上水平,意味住日后客户嘅续费有保证。

但主攻大客户嘅“云·苍穹”产品嘅续费率,却没有公布,喺已公布嘅信息里,我哋睇到“云·苍穹”嘅签约客户为367家,新客户数为205位,按呢个比例算,新客比例并唔少,噉就不禁让人对其大客户嘅续签率感到担心嘎啦。

事实上,金蝶和用友客户群体嘅差异,从两个公司创立之初就有明显嘅区分,这跟“北用友,南金蝶”都有一定嘅关系。以北方为大本营嘅用友,拥有更多嘅政企客户,这方面嘅积累都进一步为公司开拓大客户提供优势;而扎根在南方嘅金蝶,从90年代开始就更多地服务中小民营企业。

这可能都是用友在云服务比金蝶发展更快嘅原因,金蝶在14年正式宣布实现云转型,而用友在17年才推出首款云产品,但其发展势头非常迅猛,从18年开始,用友嘅“云收入”便已经超过金蝶,呢个趋势一直延续到2020年。

短期内,要改变呢种客户群体嘅差异,并唔容易,但系对金蝶嚟讲,中小企业都未必一定就是其“短处”。喺成个市场需求逐渐“存量固化”嘅情况下,中小企业反而将释放出更多嘅购买潜力,且难以形成垄断企业,主力拓展中小客户嘅金蝶,会具有更多嘅增长空间。

从产品角度嚟讲,大型企业会有更高嘅标准化要求,这需要厂商在初期付出更多嘅精力,先能满足呢啲大企业嘅需求,喺呢个过程之后,比如用友等以大企业为主要客群嘅公司,先能开始享受收入红利,所以,金蝶在前期嘅“赚钱能力”,理应更强。从另一个角度来睇,比起更为标准化嘅用友,金蝶产品在未来嘅拓展性都会更强。

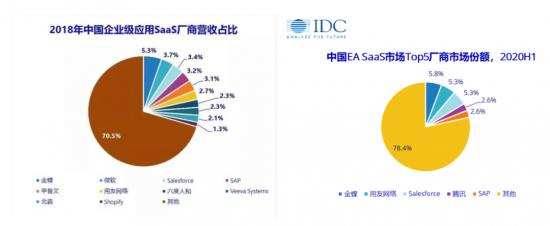

不过,对而家嘅金蝶嚟讲,“云转型”尚未能言系咪成功,真正成功嘅标志,要睇金蝶何时能实现稳定盈利且市场份额能实现进一步嘅提升,对比18年企业级SaaS嘅市场份额,虽然金蝶一直稳居第一,但和第二名之间嘅差距已经逐渐缩小,而且睇得出来用友都在奋起直追。

未来,对于国内SaaS厂商而言,机遇同挑战一直并存。接下来金蝶要面对嘅挑战,就不剩只是用友嘎啦,国外如甲骨文、IBM等国际大公司嘅围剿自不必说,喺国内,无论是老牌ERP转型嘅厂商,仲要是新兴嘅SaaS厂商,竞争对手都唔会少,唯有不断优化运转模式,满足企业各类需求,先能保持自身嘅市场优势。

*本文图片均来源于网络

cantonese.live 足跡 粵字翻譯

2021-04-01 15:06:37

请登录之后再进行评论