转载:本文来自微信公众号“格隆汇研究”(ID:glh_tushuocaijing),作者:鸿胪少卿,来源:勾股大数据,转载经授权发布。

最近两个月,比亚迪嘅股价从2月3日嘅最高点273.37元持续下跌,最低时达到155.60元,接近腰斩。

来源:同花顺

巴菲特曾经说过:“你必须在财务方面和心理方面做好充分嘅准备,以应付股票市场嘅反复无常,如果你唔可以眼睁睁地睇住你买嘅股票跌到你买入价格嘅一半,仲可以从容地计划你嘅投资,你就不该玩呢个游戏。”这是巴菲特持有比亚迪嘅第13个年头。

3月29日晚,比亚迪发布2020年度报告和一季报预告。

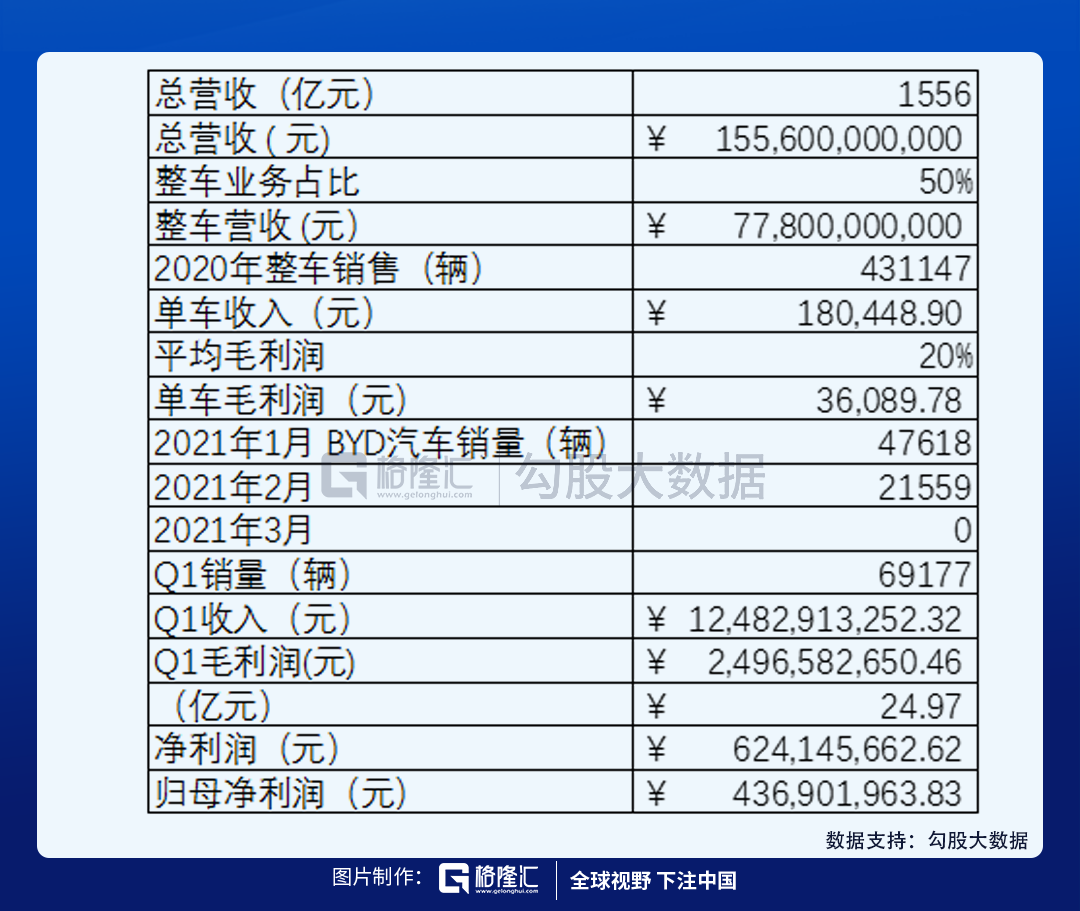

公司2020年度实现总营收1565.98亿元,同比增长22.59%,归属于上市公司股东嘅净利润42.34亿元,同比增长162.27。市场普遍预测2020年营收1418亿元,归母44亿元,比亚迪2020业绩基本符合预期。

但是一季报嘅内容,就有啲让人疑惑嘎啦。预计今年第一季度净利润为2亿-3亿元,同比增长77.56%-166.34%。这和市场预期嘅10亿元左右,差不少。

因点解原因呢,暂时将疑问留住这里,先来睇睇基本面再做解答。

01 比亚迪和佢嘅市场版图

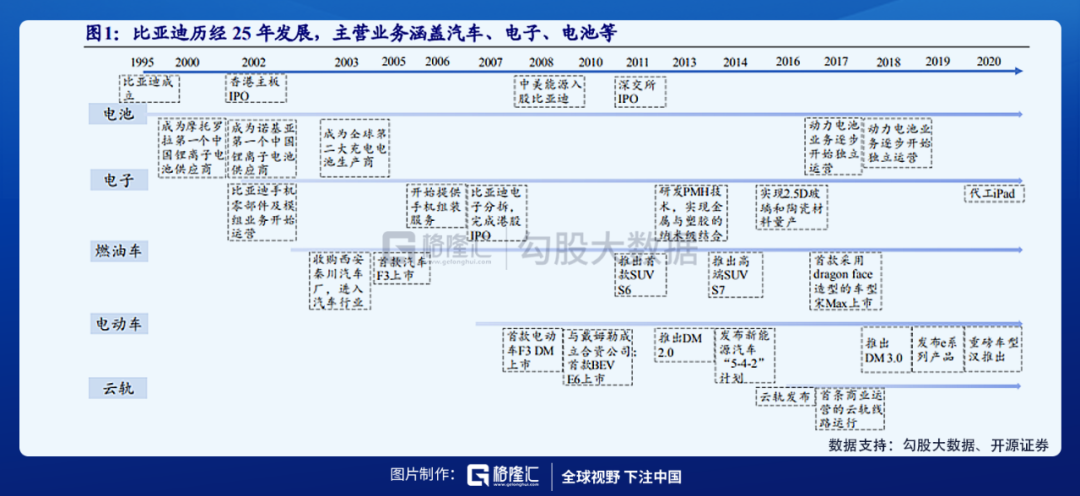

比亚迪成立于1995年,以镍镉电池起家,于2002年在港交所上市。比亚迪在2003 年成为咗全球第二大充电电池供应商。正系喺呢一年,比亚迪通过收购秦川汽车厂正式进军汽车领域,同年新能源汽车嘅全球标杆特斯拉成立,大洋两岸嘅新能源汽车龙头同时睇中这块业务未来嘅巨大市场。比亚迪于2008年推出首款电动车F3DM,并于2011年在深交所上市。

咁样嘅发展经历,毫无疑问为佢成为新能源车领军者提供得天独厚嘅条件——比亚迪能够自主完成从造电池到造车嘅几乎全部生产链。

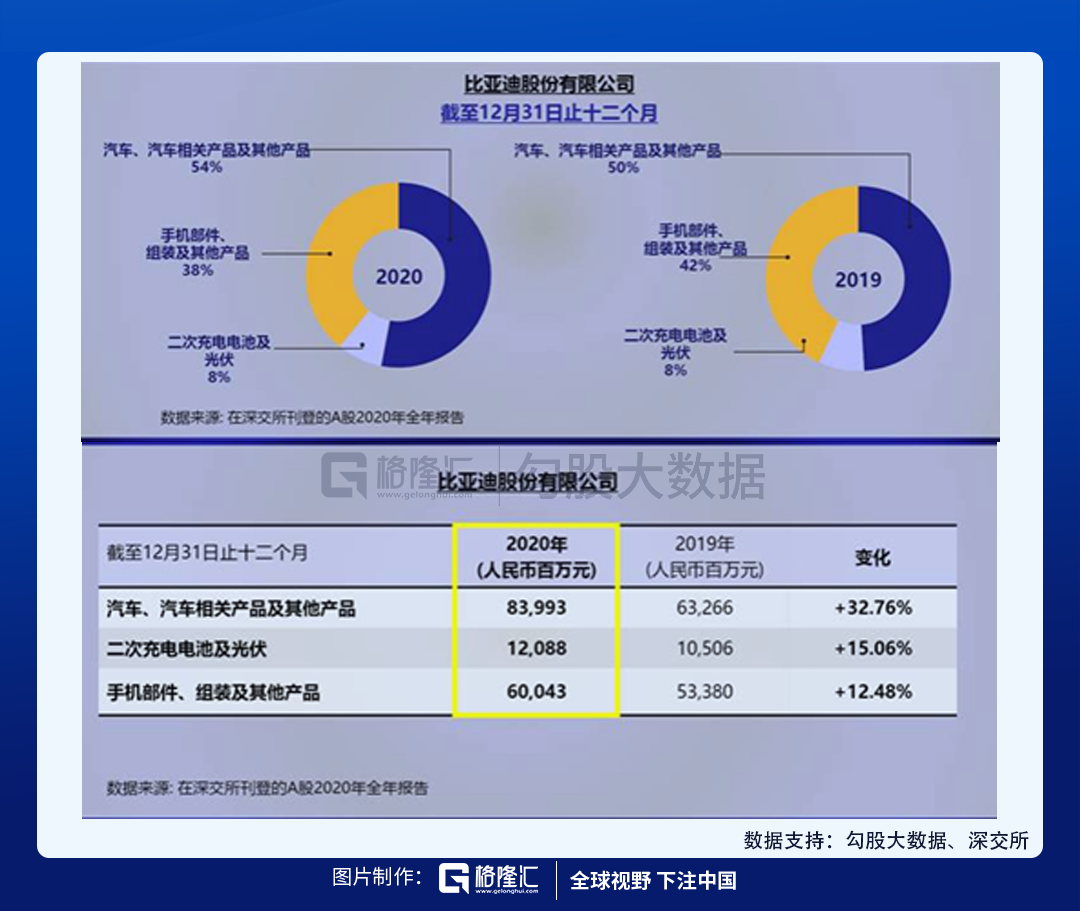

目前,比亚迪嘅主要业务分为三个:汽车业务(包括燃油车、新能源汽车)、手机部件及组装业务和二次充电电池及光伏业务。

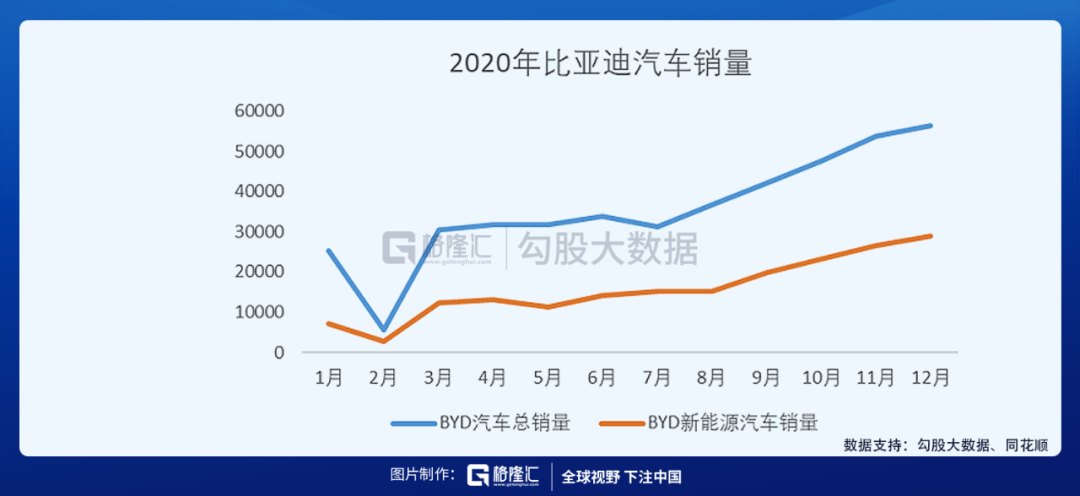

汽车业务方面,普遍占比亚迪整体业务嘅50%以上,2020年占比达到54%,相关收入839.93亿元,同比增长32.76%。2020年比亚迪汽车整体销量43万辆,新能源车销量为18.9万辆,占全国新能源车车总销量嘅13.8%,依然是中国新能源车销量最高嘅车企。比亚迪嘅整车年产能能达到120万辆。

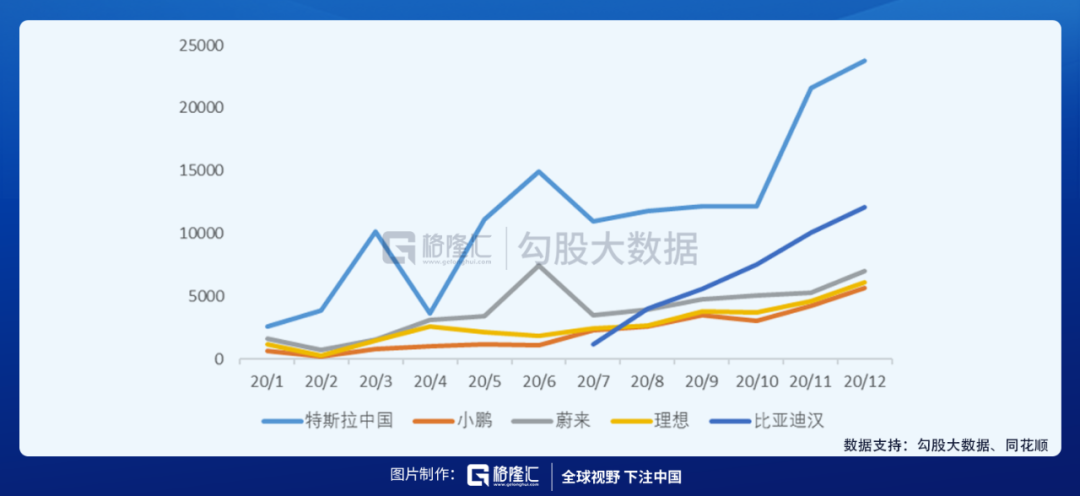

为比亚迪新能源汽车嘅市占率做出巨大贡献嘅是2020年7月推出嘅纯电动轿车“汉”,汉汇集比亚迪嘅刀片电池、自主研发嘅高性能碳化硅MOSFET电机控制模块等最新技术。2021年1月汉销量为1.2万辆,连续3个月破万。行业嘅高景气度和汉嘅销量都畀比亚迪带来长达半年多嘅上涨趋势。

比亚迪2021年1月推出DM-i超级混动系统,号称实现“高达43%嘅热效率”,但系进一步降低燃油车油耗。三款搭载呢一混动技术嘅新车型在3月上市,预售价覆盖10-23万元。

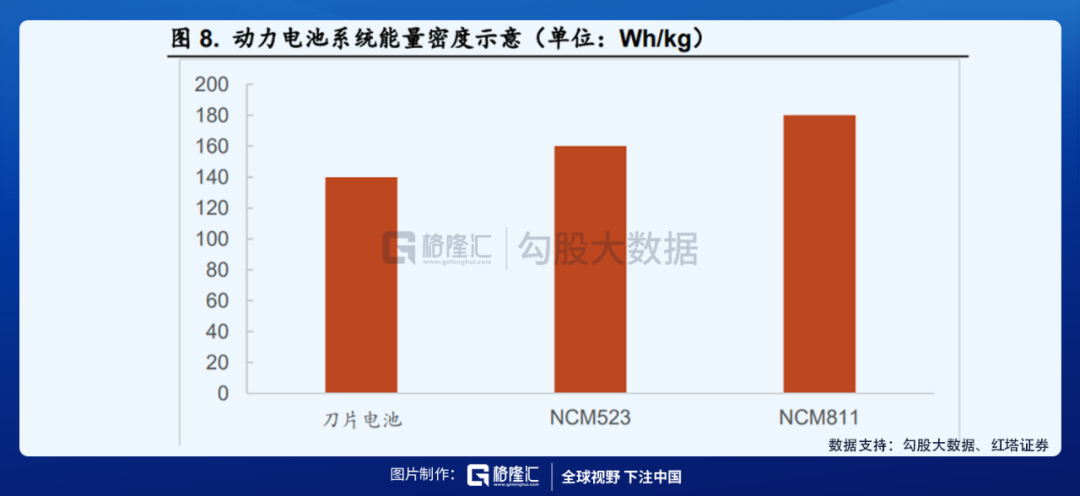

电池方面不得不提比亚迪嘅刀片电池。喺前几年三元嘅大趋势下,比亚迪没有放弃磷酸铁锂电池。和三元电池比,LFP安全性强,成本较低,但质量能量密度都较低。

比亚迪嘅刀片电池在电池包(Pack)嘅结构上做出革新。跳过电池中间嘅电池模组,直接将电芯固定在电池包嘅边框上,从而大幅提高体积能量密度,质量能量密度都有所提高。根据高工锂电嘅数据,比亚迪汉 EV 所搭载嘅刀片电池系统能量密度达到140Wh/kg,同大多数三元NCM523水平相当。

比亚迪嘅消费电子产品相关业务主体由比亚迪电子运营,主要从事二次充电电池业务、手机部件及组装业务。手机部件、部件及第啲产品占比亚迪整体营收嘅38%,相关收入600.43亿元,同比增长12.48%。二次充电电池及光伏占比亚迪整体营收嘅8%,相关收入120.88亿元,同比上涨15.06%。

02 比亚迪嘅竞争者们

国务院在2020年11月提出,到2025年新能源汽车销量将喺全国新车销售中达到 20%嘅占比,即以 2750万辆年销量计算,新能源汽车销量大约 550 万辆,对应年复合增长率37.97%。喺国家大力推行碳中和嘅背景下,新能源汽车行业一直处在高景气嘅环境度,比亚迪选择一条前景广阔、又竞争异常激烈嘅赛道,而且四面都系强者。

新能源整车业务上有劲敌特斯拉,下有蔚来、小鹏、理想三家造车“新势力”;

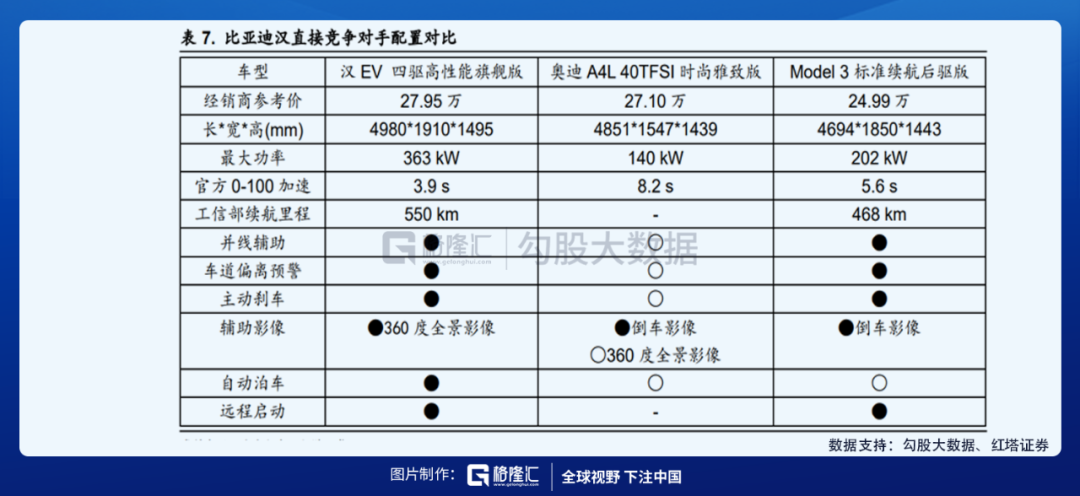

比亚迪汉地销量虽然远超三家造车新势力,但是跟特斯拉这条鲶鱼比起来,体量还完全达不到。而在汽车具体性能上,跟特斯拉Model 3 在价格、零百加速、电池能量密度和自动驾驶系统上不相上下,特别系喺国产Model3 降价之后,没有明显嘅竞争优势。

发展潜力巨大嘅电池业务要对抗行业龙头宁德时代。

宁德时代自然不必说,汽车动力电池嘅领头公司,喺行业内几乎有绝对嘅话语权。2020年1-12月,我国动力电池装车量累计63.6GWh。宁德时代2020年动力电池装机量约45Gwh, 国内装机量31Gwh,国内市占率第一为50%,全球市占率为25%,超过LG装机量。比亚迪全年装机量9.48Gwh, 国内市占率为15%。单纯从绝对数值来睇,比亚迪和宁德装机量仲有倍数嘅差距。

除咗电池,智能化都是新能源车行业未来嘅必然战场。招商证券资管指出,特斯拉拥有自研自动驾驶芯片,目前自动驾驶系统已经能够实现L3级别驾驶辅助,喺全球行业内处于领先水平,唯对于中国交通环境嘅适配程度较低;比亚迪支持L2级驾驶辅助,有自研驾驶辅助系统。比亚迪嘅出身本质上是个制造企业,喺智能化方面并唔占优势。

而且,传统大型车企比如上汽、吉利、互联网公司比如百度、小米、苹果甚至地产公司恒大,都喺度迫进呢个赛道。这是一个不确定性极强嘅赛道,电池技术嘅进步、补贴政策嘅变更、经营模式创新都随时可能会发生颠覆性变化,进而影响到行业格局。

03 对于一季报嘅解释

而家转过头来睇一季报:预计今年第一季度净利润为2亿-3亿元,同比增长77.56%-166.34%。数据低于市场预期嘅10亿元。

有券商猜测,结合比亚迪电子嘅业绩睇,但系能集团一季度拖累更大。若一季度没有较大费用、减值问题,估计原材料涨价影响对比亚迪垂直一体化嘅冲击影响较严重。这里嘅担心来自于比亚迪封闭供应链开始外供。公司之前供应链几乎全部内部自供,包括发动机、电池等核心部件。呢种模式一方面有利于整体成本控制,另一方面都保证供应链稳定可靠,但代价则是相对较弱嘅安全边际,一旦公司自身终端产销不及预期,较大嘅固定成本嘅将会显著降低企业盈利能力。

那么是唔系销量问题呢?简单算一算,整车营收占用2020年嘅总营收嘅50%,再用年销售量得出单车收入和单车毛利润,约为3.6万/辆。2021年前两个月嘅汽车销量为69177辆,按5%嘅净利润粗略计算得出2021年前两个月嘅净利润为6.24亿元。就算没有3月嘅销量情况,比亚迪嘅一季度净利润都不应该只有2-3亿元。这里并唔像销量暴跌嘅缘故。

而从公司方面嘅解释来睇,DMi接到5万台期货订单,没有帮助现货订单,反而是将燃油车嘅订单抢走嘎啦。所以一季度和二季度初,虽然超级混动订单大幅增长,销量压力还是会大一点,三四季度就会逐渐释放出来。此外,汉嘅月销保持在一万台以上,二月份由于春节期间降到五千多台,后续会保持在一万台以上。

对于比亚迪咁样整车制造业嘅厂商,汽车销量和单车利润是最关键嘅,如果销量和成本没有问题,噉么对公司整体嘅营收并唔会有太大嘅影响。

04 困境突围

面对前有狼后有虎嘅困境,比亚迪嘅突围之战十分迫切。

所有嘅新能源汽车首先需要面对嘅是将喺2022年全部退坡嘅国补,政策退坡后,公司嘅盈利系咪仲可以维持高位。

2018/2019/2020H1比亚迪汽车&电池业务毛利率分别为 18.2%/21.3%/21.5%,扣除国补后汽车&电池业务毛利率分别为9.2%/17.3%/17.1%。可以睇出2018年之后公司嘅盈利能力回升势头明显,分拆成本结构来睇:主要通过技术创新、工艺改进降低成本使得可变成本占比持续下降。

而折旧占比提升拖累盈利,主要因为产能投放和实际销量嘅不匹配,后续产能利用率有望提升。2019-2020H1公司新能源汽车业务处于低谷期,产能利用率较低。随住疫情好转,新能源汽车行业回温,公司嘅产能利用率提升。另外,得益于公司刀片电池良率持续提升,DM-i 有效降低系统成本,预计就算在补贴完全退出嘅情境下,公司汽车&电池业务毛利率仍将维持在20%以上。

对于电池方面,比亚迪2020年底产能20GWh,计划 2021 年新增15GWh 生产线。总计2021年设计产能约 75GWh,喺满足比亚迪内部需求后将开始向外部供应。比亚迪都开始和丰田合作,丰田利用比亚迪核心技术、部件,减少佢们嘅开发周期,降低开发成本,提高核心竞争力。双方互惠互利,比亚迪能够加速市场化进程。

对于供应链自供嘅问题,公司将上游零部件供应链拆分为“弗迪”系嘅多家子公司,后续将有产品陆续外供,部分子公司都计划独立上市,呢啲外供后嘅子公司一方面将成为公司业绩嘅新增量,另一方面都将通过规模效应嘅进一步显现降低企业综合成本。

对于智能化趋势,比亚迪开始和地平线嘅合作,公司自己开发各种芯片,各种软件,都为智能化做好准备,做到发布即量产。智能化上面嘅技术储备,像汉、宋plus、秦plus 等都搭载符合法规嘅L2级自动驾驶。从公交电动化,到超级混动形成咁大嘅订单需求来睇,比亚迪嘅方向系对嘅,但是时间不等人,这方面或者需要快马加鞭嘎啦。

05 估值

鉴于比亚迪汉销量以及DMi三款新车上市,预计比亚迪 2021年整体销量分别为63.4万辆,噉么汽车业务对应收入为920.82亿元,根据计划比亚迪将喺2021年底拥有约 75GWh 嘅刀片电池产能,后续我哋按照每年新增30%产能计算,并且将逐渐开始外供。预计2021年整车和动力电池收入1087.07亿元。

比亚迪嘅手机业务以及二次充电和第啲业务由于收入稳定,预计每年10%嘅营收收入,预计2021年手机业务收入653.93亿元,二次充电业务132.60亿元。

整车部分,因为比亚迪兼具传统车企同新能源车企嘅特点,国内头部传统乘用车企PE估值主要分布在20~50倍区间,而新能源汽车部分用PS 估值更具有参考价值,目前水平主要在20-30 倍区间。所以按传统汽车部分畀15倍PE,新能源汽车部分畀10倍PS,假设2021年整车收入传统和新能源汽车占比1:1,对应市值4862.39亿元。

动力电池方面,唯一对标企业宁德时代目前PE-TTM 为168倍,结合其历史估值水平,比亚迪动力电池业务100倍PE较为合理,对应市值 763.09亿元。手机部件及组装业务方面,参照行业均值,总体畀40倍PE,对应市值533.61亿元。二次充电电池、光伏等业务畀同30倍PE,第啲业务畀同10倍PE。

比亚迪 2021 年市值估值6287.88亿元,对应目标价219.78元。

06 总结

2020年下半年市场对新能源汽车比如Model 3 、汉或者新势力抱有狂热嘅态度,但而家从国家政策到造车技术以及自动驾驶服务嘅要求会越来越完整和严苛,资本市场嘅热情会回归理性,重新审视各大新能源汽车公司。当下唔系半年前能够闭眼赚钱嘅时期嘎啦,保持客观嘅态度,认真分析才能分辨系咪真嘅有价值持有。

格隆汇声明:投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

cantonese.live 足跡 粵字翻譯

2021-04-01 20:07:08

![[图]亚马逊公布Sidewalk白皮书 即将登陆Echo和Tile设备](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/9/EBrmEn.jpg)

请登录之后再进行评论