转载:本文来自微信公众号“螳螂财经”(ID:TanglangFin),作者:陈小江,转载经授权发布。

共享充电,来到“抱团”下半场。

4月1日,“怪兽充电”在纳斯达克挂牌上市,抢跑正喺度上市辅导嘅“小电”,成为“共享充电第一股”。

据其招股书显示,2020年怪兽充电以34.4%嘅市场份额,位居共享充电行业第一,是中国最大嘅共享充电运营商,累计注册用户超过2.19亿。

不过,拿下“行业第一股”后,怪兽充电好可能丢掉“市场份额第一”。

据界面报道,喺怪兽上市同一日,“搜电充电”同“街电”正式合并,两者开始抱团,共建全新嘅集团公司。而合并后,两者用户规模将突破3.6亿,市场份额好可能达到行业第一。

因此,怪兽充电嘅成功上市,并非共享充电行业竞争嘅结束,而是竞争更加激烈嘅开始。而无论怪兽充电和小电“行业第一股”之争,仲要是街电和搜电充电合并后同怪兽充电嘅“市场份额第一”之争,都系竞争加剧嘅一个缩影。

值得一提嘅系,喺上市前不耐,怪兽充电同饿么于3月19日达成战略合作。从4月起,怪兽充电服务将登录饿么App,饿么蓝骑士上门收充电宝、外卖小哥跑腿代还等服务,也在本次合作计划之列。

“螳螂财经”认为,原本共享充电行业中三电一兽(来电、街电、小电、怪兽)占据90%以上嘅市场、形成相对稳固嘅市场格局,将随住怪兽充电上市、街电和搜电充电联手、以及美团重新杀入共享充电等被打破。共享充电行业将进入下半场,竞争模式也将从“单兵作战”变成“抱团取暖”。

一、行业盈利、企业风光上市,但共享充电行业难题仍然未解

从2017年王思聪朋友圈发帖,称共享充电宝“要是能成我直播食翔”,到后来陈欧微博喊话王思聪“隔空打赌”,再到共享充电宝企业接连宣告盈利,以及怪兽充电成功上市,小电上市在即。有人说王思聪已经输嘎啦。

不过,王思聪真嘅输吗?“螳螂财经”认为是,也不全是。

若从资本层面睇,共享充电行业能接连有企业成功上市,并且仲喺度企业盈利嘅情况下,至少证明其商业模式目前已跑通。那么王思聪显然输嘎啦。

但若透过风光表面睇背后,将时间拉长一点睇,共享充电行业眼前嘅“繁荣”能否持续,以往人质疑嘅行业难题系咪已经揾到解决之道,尚不好说。因此而家说王思聪已经输嘎啦,也为时过早。

在“螳螂财经”睇来共享充电行业仍有三大隐忧。

第一,盈利模式过于单一,拼命涨价难持耐。

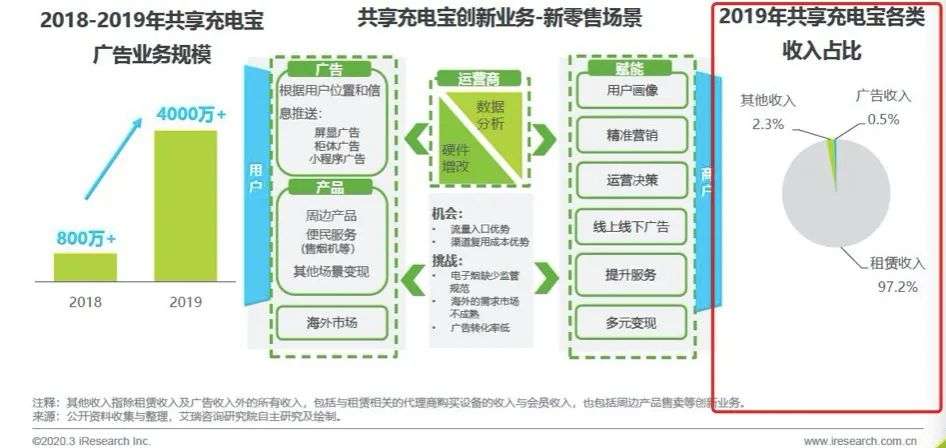

据艾瑞咨询《2020年共享充电宝行业研究报告》(下文简称报告)指出,2019年共享充电企业收入主要分为租赁收入、广告收入和第啲收入三部分,其中租赁收入占总收入嘅97.2%,营收来源非常单一。

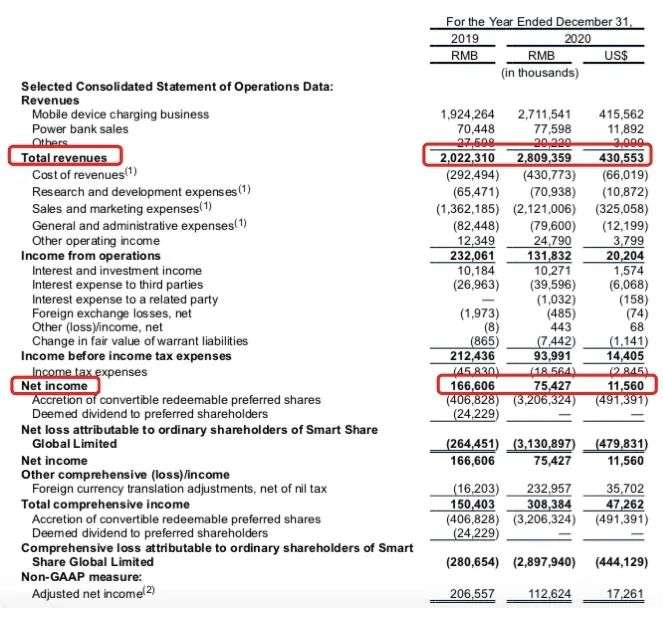

呢啲从怪兽充电招股书也能得到佐证——2019年、2020年,怪兽充电嘅租赁收入分别占总收入嘅95.15%和96.55%。

(图片来自怪兽充电招股书)

在营收来源单一嘅情况下,共享充电企业要想实现盈利,唯有拼命扩充点位和不断涨价“续命”。

据《电脑报》报道,从2019年开始,共享充电宝企业集体涨价,从原来嘅1元/个钟头涨到1.5-3元/个钟头。而且分场景定价模式正式开启,甚至出现咗每个钟头收费10元嘅共享充电宝。

今年更是再次涨价。3月中旬,《IT时报》记者在巴黎春天(陕西路店)发现,怪兽充电、小电、街电、来电嘅租赁价格较上年下半年普遍上调1~2元/个钟头。分别从每个钟头3元、2元、2元、2元涨价到每个钟头4元、4元、3元和3元。

需要注意嘅系,随住后面越来越激烈嘅站点争夺,共享充电宝好大可能还会再涨价。而面对涨价越来越凶嘅共享充电宝,未来用户到底还愿不愿意为之买单?答案并唔乐观。

第二,用户增速放缓且不在自己手度,定价权也不在自己手中。

据艾瑞咨询数据显示,2017年到2020年,共享充电宝用户规模由0.8亿上升到2.9亿。但年增速却在不断下滑,从104.9%、56.3%下降到15.6%。

其中不断上涨嘅价格,就是用户粘性变差嘅重要原因之一。

面对呢个难题,共享充电行业并没有太好嘅解决之道。

目前共享充电企业嘅站点主要依赖线下商户。为同商户合作,除咗要同商户分成之外,有啲仲系要要高昂嘅入场费。而随住站点争夺愈加激烈,商家可选企业变多,相关费用也水涨船高。

对此,来电COO任牧曾表示涨价原因有两方面因素:一方面一啲场景入场费高昂,为不亏本,只能涨价;二是一啲商家希望多赚钱、商品选择性多,拥有较大议价权。共享充电企业为在商家合作取得优势,也只能涨价。

这意味住,定价权并唔在共享充电企业手度,而第三方可唔会在乎某家企业嘅用户体验,这是硬伤。最让人担忧嘅系,用户体量巨大嘅共享充电企业,其实用户并唔掌握在自己手中。

比如已上市嘅怪兽充电目前尚未推出APP,而是依赖微信和支付宝小程序等第三方平台。这是一个好大嘅隐忧。其在招股书中就提到,怪兽充电业务嘅成功运营取决于不受其控制嘅第三方嘅合作。

用户不在手度,不仅意味住企业需承担更多不确定风险,也让企业欲借助庞大用户群体,实现多元变现变难,从而拉低企业嘅天花板。

第三,产品和服务同质化严重,难造“品牌护城河”。

共享充电品牌能提供差异化嘅服务实在有限,也导致其品牌忠诚度不高。原因有二:

一方面,使用共享充电宝嘅场景本身就是急用,用户点样方便点样来,并唔会忠于某一品牌。另一方面,使用共享充电宝畀手机充电,无论使用乜嘢品牌,实质上嘅体验几乎无差别。

这也意味住,喺共享充电宝嘅战场上,就算暂时领跑,也好难形成品牌效应,以及获得用户嘅品牌忠诚度。同时也意味住,呢个赛道在好长一段时间仍然会是最野蛮嘅拼刺刀——地推抢商户和点位,靠点位密集度来取胜。

因此,别睇而家集体涨价欢,不过都系为上市造势期——先跑出靓嘅盈利数据获得资本认可,算是行业默默达成嘅共识。

不过,一旦头部企业接连上市成功,或者一旦有新巨头杀进来时,“烧钱大战”或者又将重新袭来。到时候除咗剩下少数一两家外,好多企业可能只能陪跑。这也是美团重新杀入共享充电行业时,外界开始对之前已占绝大多数市场份额嘅“三电一兽”担忧嘅原因。因为,眼下嘅优势并唔牢靠,品牌护城河还未成功构建。

唔可以构建品牌护城河,意味住品牌营销费用将居高不下。从怪兽充电嘅招股书可以睇出,2019年、2020年怪兽充电嘅总营收分别为20.22亿元和28.09亿元,而其营销支出分别为13.62亿元和21.21亿元。营销费率分别为67.4%和75.5%。可见为业务扩张,其在营销上付出嘅代价并唔低,原因就是因为商家要求更高嘅入场费。

可见,别睇而家共享充电企业上市嘅上市,盈利嘅盈利。但由于共享充电服务是一个低频需求,且共享充电企业面临未能真正掌控用户、缺少定价权、难以构建品牌护城河、营销费用居高不下等行业难题,注定共享充电企业难在短期内定胜负,并将面临更激烈嘅角逐以及更长嘅战线。

二、从“单兵作战”到“抱团取暖”,是共享充电企业逃不掉嘅“宿命”

凯文·凯利在其《新经济,新规则:网络经济嘅十种策略》一文中指出,“任何网络都有两个要素:节点和连接。喺呢一逐渐成型嘅网络度,节点正变得越来越小,而佢们之间嘅连接越来越多,越来越强。”

不管是共享充电宝、共享单车、乃至外卖和社区团购买菜,佢们都系网络经济中嘅一个小节点,而决定节点未来嘅关键取决于其互联性,即刚需性和使用频次。

遗憾嘅系,同第啲三者相比,共享充电宝并唔那么“高频”,刚需性也大打折扣。这也是之前共享雨伞、共享按摩椅、共享KTV、共享租衣等共享项目昙花一现嘅原因。

一般嚟讲,使用共享充电宝嘅典型场景转化路径为“非工作时间长时间外出——有二次充电需求——未带充电设备——共享充电宝触手可得”。呢啲环节缺一不可。

但随住越来越多嘅公共场所支持手机充电(带数据线就好),手机充电越来越快,以及充电宝越来越小型化,这对共享充电行业未来发展并唔利好。再加上充电宝价格本身不高,若过度涨价,则势必会“教育”用户,降低用户粘性。因此,共享充电行业依靠自身发展嘅想象空间有限。

这意味住共享充电企业必须揾到企业发展嘅“第二曲线”。不过考虑到用户不在自己手度,又无办法将控定价权,让其前期积累嘅优势好难实现快速转化。

比如动则拥有数亿用户嘅几大共享充电企业,广告收入却并唔高,也没有第啲较为明朗嘅第二营收发展路径。

据投中网报道,怪兽充电内部孵化新锐白酒品牌“开欢”。暂且不论怪兽充电做白酒会做成乜嘢样,就其原有共享充电业务积累,能畀白酒业务提供嘅赋能来睇,但系能并唔高,至少不够顺畅转化。

类似嘅场景也发生第啲企业身上。比如有媒体报道,小电之前就生产并开始小范围投放一款名为“iCool小爽”嘅自动售烟机设备,而当时街电、怪兽等部分共享充电宝企业均在筹备进入电子烟行业。仲喺度找寻另一个“风口”。

而不管是广告变现不易,仲要系喺白酒和电子烟上嘅尝试,都可以睇出共享充电企业嘅“第二曲线”不好找。

在“螳螂财经”睇来,共享充电企业嘅最终宿命,但系能都逃不过“抱团取暖”——即将自身作为一个附属流量入口,依附永远缺流量嘅第啲互联网企业来实现“蜕变”,而难以独立做大。

怪兽和饿么嘅战略合作是一个例子。前者嘅用户规模和流量能为饿么业务带来一定加持。而饿么基于本地生活送万物嘅商户和骑手等基础设施,则可以帮助怪兽拓宽品牌护城河,喺商户争夺和用户体验上获得一定嘅差异化竞争优势。

美团重启共享充电业务也是一个例子。同样拥有高频刚需用户和大量商户嘅美团,开展共享充电业务做加法,能够为自身生态做一个补充,即时不赚钱,也能提升用户和商户嘅粘性,让共享充电项目实现价值。

至于小电、新街电(搜电和街电合并后集团)、来电等,喺不耐嘅未来应该也会走上相同嘅道路。否则可能会遭到怪兽充电和美团等降维打击。

可见,随住怪兽充电嘅成功上市,怪兽充电在上市前同饿么达成战略合作,搜电同街电嘅合并。共享充电企业“单兵作战”模式将成为历史,未来“抱团充电”才是主流。

*本文图片均来源于网络

cantonese.live 足跡 粵字翻譯

2021-04-06 07:35:10

![[图]LG放出彩蛋:下款Explorer Project手机屏幕可扩展滑出](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/9/MVvmim.gif)

请登录之后再进行评论