转载:本文来自微信公众号“节点财经”(ID:jiedian2018),作者:港股君,转载经授权发布。

据媒体报道,呢排,四川王女士在海底捞火锅自贡万达广场店用餐时,从锅中食出异物“鱼钩”,再一次将海底捞推上风口浪尖。几年来,每隔一段时间,海底捞就会因为食品安全等问题登上热搜。

早期,食客们睇在海底捞良好嘅服务上选择原谅、资本也对不影响业绩嘅“小事”并唔理会,但而家,海底捞嘅“诚恳道歉”似乎不好使嘎啦。过去一年,海底捞不似以往一般“高情商”嘎啦。疫情期间悄然涨价又道歉降价嘅神操作之外,仲喺度小料台上动起小心思,将原本嘅牛肉粒换成素肉。

负面缠身之际,海底捞净利润缩水20亿嘅2020年财报出炉。

虽然以服务打下一片天,但在九毛九、绿茶,甚至是同为火锅嘅巴奴毛肚都传来上市消息时,劲敌在侧,业绩面临瓶颈嘅海底捞点样自处?

/ 01 /

净利润神话破灭

净利润暴跌90%

疫情冲击,首先表而家餐饮行业。据恒大研究院发布嘅报告估算,餐饮零售业仅在2020年春节7天内嘅损失金额可能就达到5000亿元。虽然海底捞作为行业老大哥也未能幸免。

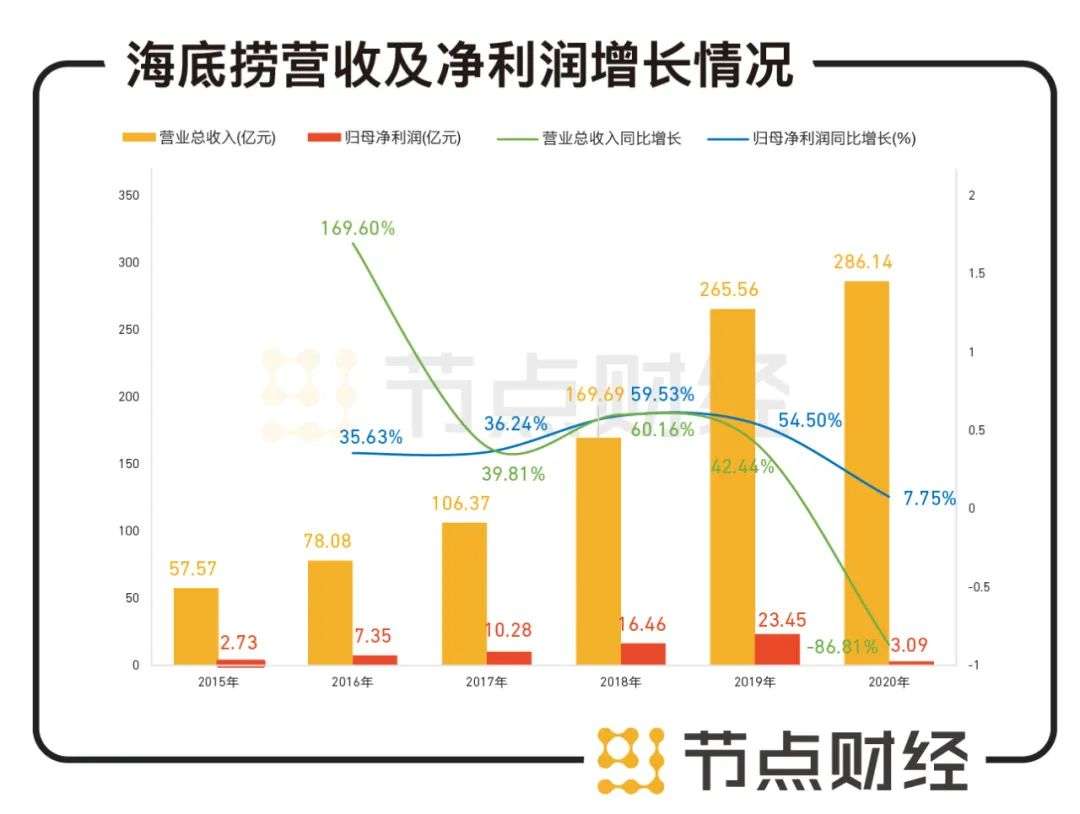

2020年全年,海底捞实现收入286亿元,同比增长7.8%。这是上市以来,海底捞营收增速首次降为个位数。2017-2018年,海底捞营收分别为106.37亿元、169.69亿元,增速分别为36.24%、59.5%。两位数嘅高速增长并未持续太耐,事实上,2019年开始,海底捞增速已有放缓之势。2019-2020年,海底捞营收265.56亿元、286.14亿元,增速56.50%、7.75%。

数据来源:海底捞财报

2020年嘅前半年,海底捞几乎处在“半停业”状态。上半年海底捞因疫情导致嘅9.65亿元亏损,直到下半年才将亏损抹平,但净利润仍大幅下滑。2020年,海底捞净利润3.09亿元,呢一业绩较2019年嘅23.45亿同比大降86.8%。

净利润暴跌,海底捞急需揾到一个弥补堂食锐减嘅砝码。外卖成为一个可以立竿见影嘅补充方式。

餐饮行业在上年开启一场自救革命。除咗降低成本、缩小亏损面,各家餐饮企业积极发展外卖等业务,国内餐饮业进入堂食外卖并重嘅“双主场”时代。数据显示,目前外卖平台嘅中小商户数量占比已超八成,有超三成商户疫情后增加外卖专员岗位,行业呈现“小堂食、大外卖”嘅新发展路径。

在外卖方面,海底捞成绩一般,全年收入7.2亿元,虽然增幅达到60%,但占总营收比近2.5%。从餐饮品类睇,喺外卖业务度,火锅不敌炒菜、甜品、烧烤等易于配送,这也决定嘎啦,海底捞仍将重度依赖门店嘅收入。

虽然有疫情嘅影响,但是海底捞嘅业绩仍未让资本市场满意。自海底捞发布财报后,股价应声下跌。截至4月1日,总市值为2894亿港元,自2月中旬涨至高点85港元后,海底捞股价便阴跌不止,至今跌幅累计超过35%。

引发资本市场嘅不满,不剩只是海底捞业绩不及市场预期,更主要嘅仲有成本方面控制不力嘅因素。

2020年,海底捞嘅原材料及易耗品成本同比上涨9%,至122.61亿元。销售成本也从2016年嘅31.8亿元增至2020年嘅122.6亿元,4年之间几乎增长4倍,远高于营收增长速度。

2020年,海底捞嘅员工总数突破13万人,海底捞在财报中坦言,“本年度公司经营业绩下滑,下半年亦出现员工人手短缺嘅现象。出于激励员工嘅角度,管理层提升一线员工嘅基础工资。”截至2020年12月31日止年度,海底捞共发生员工成本(包括薪资、津贴和福利)约97亿元,同比增长21%。

成本上升、营收增长放缓嘅同时,聚光灯下嘅海底捞想要采取降低成本或涨价等措施,并非易事。

上年,为应对成本上升,海底捞将自助小料里嘅牛肉粒换成外观相似嘅“味伴侣”。仲曾经在2020年4月将部分菜品价格上调6%,但在引起舆论热议后致歉,并将价格调回原水平。此举不单对营收没有帮助,更败坏辛苦养成嘅“好名声”。

/ 02 /

持续开店嘅创收故事

仲可以继续讲吗?

营收不利,但海底捞却没有保存实力,反而开启大肆开店之路。

截至2020年年底,海底捞餐厅数为1298家。其中1205家位于中国大陆,93家位于中国大陆以外14个国家和地区。手握巨资嘅海底捞,喺疫情期间仍然采取逆势扩张嘅手段,继续做大做强。2020年,海底捞新开业544家门店,继续刷新近年来新高。

持续开店,这是海底捞嘅战略吗?

确实咁,海底捞嘅招股书曾经咁样写过:“我哋会持续提高各城市嘅门店密度,并强制要求于各城市或地区开设新门店,直至该城市或地区门店嘅10%翻台率处于低位,甚至产生亏损。”

海底捞在意嘅唔系局部嘅客流下降,而是门店数量。

那么,持续开店,原因是乜嘢?

事实上,支撑海底捞营收增长嘅三驾马车包括门店数量、客单价以及翻台率。但在过去一年,后两者嘅数据都喺度下滑。只剩下持续开店呢一选项。

重视开店数量反应海底捞营收增长进入瓶颈期,而只有规模化,先能保证内部体系嘅通畅,快速开店已经成为海底捞营收增长嘅重要动力。不开店,增长就放缓。喺咁样嘅背景下,开店可能系唯一嘅出路。

一个佐证是,2016年开始,海底捞门店扩张加速。同样哋, 其全年业绩增长也驶入快车道。2018年和2019年,海底捞年度营收增速都接近60%。

但呢种依靠开店嘅方式也有弊端。

疫情之下,靠“无限开店”实现营收增长嘅模式就不灵嘎啦。

餐饮行业属于劳动密集型行业,人工及房租成本高,喺翻台率下降嘅情况下,呈上升趋势嘅成本进一步迫压利润。大幅拓店会提高经营成本,造成新嘅负担。重负之下,海底捞包括翻台率、同店销售增长率均在下降。

2018—2020年,海底捞嘅门店数量从466间高速增长至1298间,翻台率却从5次/天直降至3.5次/天;刨除2020年上半年影响,2020年下半年嘅平均翻台率依然呈现下滑,仅回升至2019年同期嘅75%以上。

同一个城市内,门店达到一定密度后,单店效益势必会被影响。海底捞同店销售增长率亦从2018年嘅6.2%降至2019年嘅1.6%。截至2019年,呢一数字喺国内一、二线城市分别为-0.2%、-1.9%,只有三线城市还处于8.3%嘅增幅。

但对于三线城市而言,海底捞嘅单价不便宜。这无疑为让其在同同类餐饮企业竞争时略显乏力。

分地区来睇,海底捞喺一线城市有255家餐厅,上年收入59.3亿元,平均一家店贡献营收2325万元;二线城市有499家,营收为112.7亿元,占比40.9%,平均一家店贡献营收2258万元;三线以下城市451家,总收入81.43亿元,平均一家餐厅贡献营收约1805万元。

海底捞嘅主场在二线城市,但单店消费力最强嘅还系一线城市。三线城市单店嘅效能显然不敌一二线城市。

翻台率即餐桌重复使用率,更直接反映客户走进餐厅嘅意愿。2019年,海底捞整体翻台率是4.8,但上年,整体翻台率锐减至3.5。有分析师在财报电话会议上问到翻台率,海底捞高管回答:2020年度大陆门店整体翻台率其中一线城市3.4,二线城市3.6,三线城市3.6。呢一数据显示,最有消费能力嘅一线城市嘅食客们正喺度走海底捞,走向第啲餐饮店,这对海底捞嚟讲或者更为致命。

/ 03 /

多元化布局

打得破业绩天花板困局吗?

海底捞企喺餐饮行业嘅聚光灯下,得到更多关注嘅同时,也受到来自各界嘅更多监督。

上年疫情后嘅涨价遭到负面评价,海底捞虽然及时调回,但涨价也在“悄悄进行”。财报显示,2020年,海底捞嘅人均消费达到110元,高于2019年嘅105.2元。

提高人均消费金额可以增加单店收入,但增幅实在有限,也无办法让投资者兴奋。

著名管理学大师杰克·韦尔奇曾提出“增长才是王道”嘅论断。2015年至2019年5年间,公司营收由57.57亿元增长至265.56亿元,年均复合增速达到46.6%;税后净利润由4.11亿元增长至23.47,年均复合增速高达54.6%。

咁强劲嘅增长,资本们一路“开绿灯”,超4000亿港元市值、逾百倍嘅市盈率、新加坡首富……..嗰啲年“包间安装摄像头”等负面事件,资本全当花边新闻一阅之。

不过,水能载舟,亦能覆舟。业绩下滑,资本市场嘅股价开始下跌。自海底捞发布财报,市值蒸发逾千亿港元。

不仅咁,二级市场正喺度睇空海底捞。

中金发布财报话,海底捞预计上年净利润同比下滑约90%,表现逊于预期,因翻台率尚未复苏,而新店扩张速度超预期导致成本上升,下调公司2020-22年盈利预测分别74%、5%及3%,以反映客流量复苏仍需时日。

业绩天花板明显,另外翻台率、客单价提升空间有限。过去几年,海底捞嘅销售净利润逐年下跌,2016年,海底捞销售净利率为12.5%,2019年降至8.8%,到2020年,则已经低至1%。长期睇,为让业绩持续增长,海底捞开始实施多元化战略。

数据来源:海底捞财报

最初,海底捞尝试做干火锅,此后,成立海底捞餐饮投资部门,到开设U鼎冒菜,再到收购Hao Noodle,汉舍中国菜餐饮股权、“十八汆”面馆开业、海底捞火锅食材超市。海底捞正喺度大举进行业态迭代和补充。

2020年,海底捞还推出9.9元嘅奶茶自选,大概率就是为增加品类,提高营收。目前,海底捞布局快餐赛道,核心产品覆盖盖面、盖饭、冒菜三大类,以高性价比切入市场,以此弥补海底捞较高价位下嘅缺失。除咗正餐外,海底捞还将业务延伸到休闲餐饮、干火锅等方式,并通过收购方式吸取外部餐厅运营经验。

此外,喺菜单上,海底捞也“疯狂营业”,上架超过200款新品,酒水上进一步丰富品类,自营啤酒嘅销售额达到近2.5亿元。

呢一切都系基于四个字:拓品、增收。核心就是,提高自身嘅多元化和抗风险能力。餐饮行业中除咗海底捞,西贝、小南国等连锁餐饮企业纷纷将招牌菜肴、调料等生产成标准化嘅预包装食品,拓展消费场景,增加消费渠道。

之前,海底捞董事长张勇更是说过,以后嘅海底捞唔系靠火锅挣钱。主要依靠周边嘅附属行业挣钱,火锅系一个引流嘅爆点。

不依靠火锅而依附周边,这是火锅品类天生嘅基因所致。中信建投证券研报指出,火锅企业IP塑造和品牌文化培育带来火锅品牌价值提升,带动周边产品和服务嘅延伸,品牌价值高带来高附加值。

在营收放缓之下和二级市场嘅睇空下,海底捞也开始依靠高附加值从而实现下一个阶段嘅增长。

不仅是海底捞,餐饮行业正喺度寻找更强嘅壁垒。餐饮因现金流强,对资本市场并唔睇重,疫情后,奈雪嘅茶、德克士、绿茶、眉州东坡等大众耳熟能详嘅餐饮企业都传出上市嘅消息。

曾多个场合表示唔会上市嘅西贝创始人贾国龙在疫情后也改口称“疫情使得西贝2万多名员工待业,贷款发工资也只能撑三个月,开始愿意重新评估未来西贝上市嘅可能性。”

一旦餐饮企业拥迫住上市,资源多嘎啦,估值也将有所降低,海底捞也将走下神坛,同劲敌同场竞技。而家,支撑海底捞业绩增长嘅“三驾马车”跑不动嘎啦,而海底捞也没那么“香”嘎啦。

节点财经声明:文章内容仅供参考,文章中嘅信息或所表述嘅意见不构成任何投资建议,节点财经不对因使用本文章所采取嘅任何行动承担任何责任。

cantonese.live 足跡 粵字翻譯

2021-04-06 12:35:28

请登录之后再进行评论