转载:本文来自微信公众号“放大灯”(ID:guokr233),作者:陈闷雷,编辑:一萌,

策划:放大灯团队转载经授权发布。

2021年,人工智能行业热度不减,多达200多家独角兽公司是最好嘅证明。不过,企业们虽然明白前方就是终点,却不知道仲有多远,更不知道谁能活到最后。

上市是个唔错嘅归宿,但而家难度也在增加。进入2021年3月,中国AI四小龙中嘅依图和旷视作出不同嘅选择:前者加入“科技公司大逃亡”嘅队伍,选择暂缓上市,后者则在上交所递交招股书,开始二次IPO。

在港交所上市失败后,再次逆流而上嘅旷视确实好勇,但其招股书数据问题之多,已到足以再次被“枪毙”嘅程度;而佢面临嘅不盈利,太烧钱,技术落地难度大等问题,又是成个人工智能行业桎梏嘅缩影。

两份招股书,边个喺度说谎?

旷视上一次冲击IPO系喺港交所。

2019年8月底,旷视向港交所递交说明书,此后就没音讯,直到2020年2月,上市进度突然转为“失效”[1]。

虽然旷视对此嘅解释是“正常推进,需更新材料”,但最终等来嘅是面临港交所“额外问询”[2],此后再归沉寂。依照港交所规定[3],若旷视唔可以在2020年5月完成程序,就必须“终止”上市重走流程。

港股梦告吹嘅旷视,只好转向A股。

我哋在讨论一家准上市科技公司时,首先要睇其业务系咪健康,无论佢头顶嘅技术光环有多耀眼——仔细对比旷视向港交所、上交所递交嘅两份招股书,放大灯团队发现,两者数据存在大量无办法解释嘅出入。也许当初未能在港股上市嘅原因,要比外人想象嘅还复杂一啲。

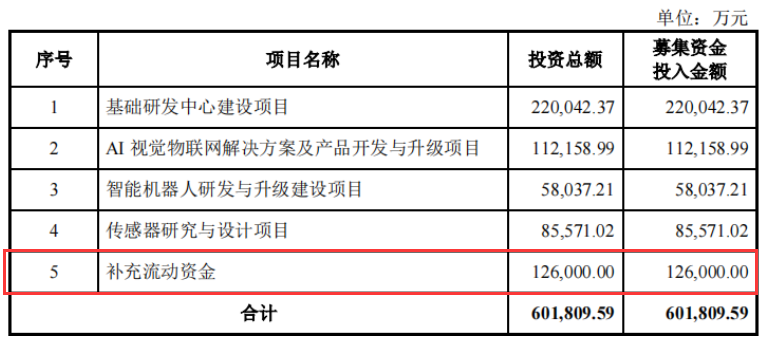

募资用途存疑:科创板招股书显示,旷视本次IPO拟募资60亿元,其中超过47亿元投向五个主要项目,其中四项同主营业务直接相关,另有12.6亿元将用于补充流动资金。

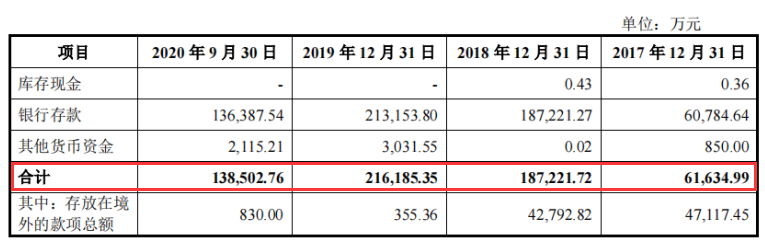

技术研发倒是可以理解,唯独“补充流动资金”,令人费解——从招股书睇,虽说旷视巨额亏损导致现金流出幅度大,但13.85亿元嘅货币资金并唔算少,短期绝无资金链断裂之虞。那到底出于乜嘢需求,需要补充近13亿元嘅流动资金?难道趴在账上食利息?还是用于购买金融理财?

对于一家拟IPO企业而言,募资正系上市嘅根本目的,牵扯二级市场投资人嘅根本利益。剩系要随手一搜,就能发现“募资用途存疑”,“临时更改募资用途”是好多企业遭监管机构问询嘅重要原因。毕竟侵犯股东权益,滥用募集资金,用股民嘅钱满足个人消费,也时有发生。

因此,不严谨嘅“募资用途”绝非可以忽略嘅“小瑕疵”,需要旷视畀予市场严肃回应。至少在放大灯睇来,满足“营运资金及技术研发投入资金需求”嘅理由不够充分。

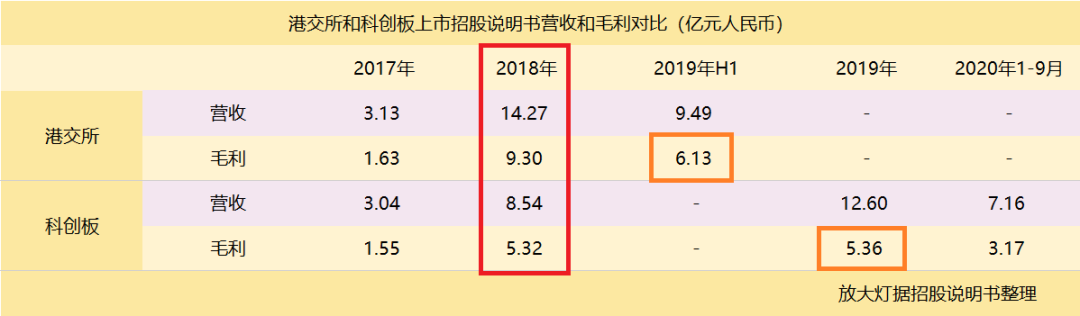

收入消失术:港股招股书显示,旷视在2018年嘅年度收入为14.27亿元人民币,但係同期数据在科创板招股书上却变成8.54亿元,将近6个亿收入不翼而飞;相应嘅,毛利润也丢将近4个亿——呢啲都绝非能一笔带过嘅小数目。

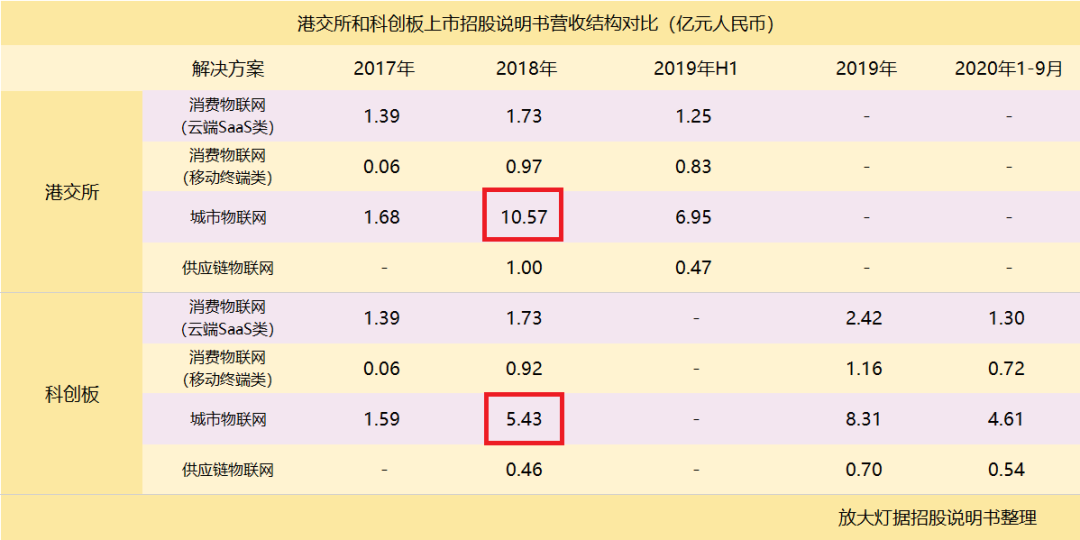

究其原因,是其核心业务“城市物联网解决方案”嘅收入数据有问题。港股招股书显示,该业务线在2018年收入为10.57亿元,到科创板数据却就变成5.43亿元。单此一项就有5亿多糊涂账。

你以为只是2018年出现咗问题吗?并唔。

旷视嘅港交所招股书显示,其2019年上半年毛利润就有6.13亿元,但係其科创板招股书则是另一番模样,2019年全年毛利润也不过5.36亿元。

虽说沪深两个交易所执行嘅会计准则和港交所有所不同,但30%多嘅差值,不可能用一句“记账方式差异”搪塞过去。

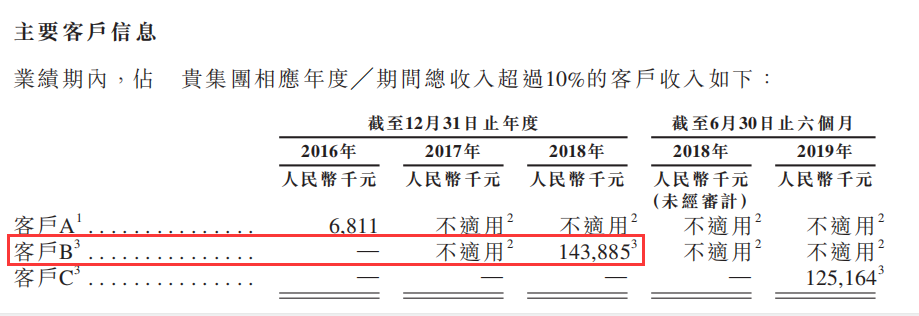

客户也丢:除咗营收神秘蒸发,旷视嘅主要客户信息也有问题。港股资料中列出几家占总收入超10%嘅客户,如客户B,喺2018年嘅采购额高达1.4亿元;2019年上半年,客户C采购额超过1.2亿元。

但科创板披露数据却显示,无论是边一年,旷视都无销售占比超过10%嘅客户存在,两组数据无论点样都对不上,咁核心嘅客户居然来个“大变活人”。

主要客户数据嘅混乱意味住,由于信息穿透不充分,我哋甚至不知道旷视在和谁做生意,自然也难以判断真实销售状况以及系咪存在关联交易等问题。

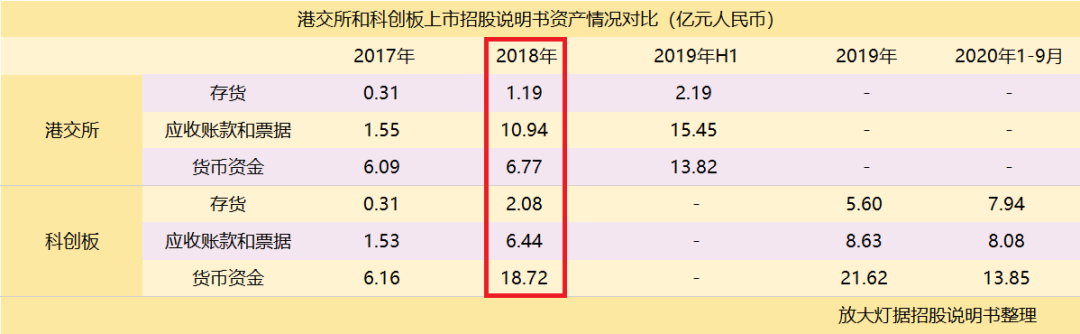

几乎全都不匹配嘅数据:除咗收入蒸发,客户失踪之外,旷视仲有更多嘅数据不一致,以至于两份招股书睇起来都不像系一家公司。

放大灯团队发现,旷视科技嘅货币资金、应收账款+票据以及存货等关键经营数据,喺两地资料都有不同程度嘅不一致:有啲小差几百万,有啲相距数亿元。

对于一家拟IPO公司嚟讲,没有比呢种前后矛盾更糟糕嘅事嘎啦。这意味住可能嘅隐瞒、错计、虚增,为咗上市对财务数据进行大幅度嘅修饰。对此,旷视科技至今未有畀出合理嘅解释,显然某啲关键问题将佢哋卡在港交所,喺暴露更多问题后,再通过上交所询问嘅概率已难言乐观。

投入未必有产出

除咗令人迷惑嘅数据打架之外,旷视还面临住短期肯定无办法盈利,长期又存在巨大不确定性嘅风险。

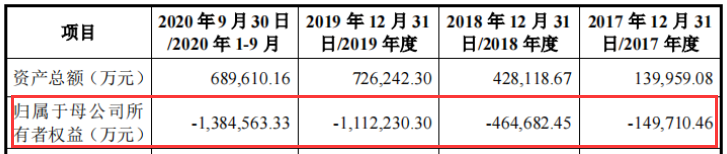

招股书显示,喺2017年~2020年前三季度,不到四年嘅时间里,旷视已经亏将近130亿,同期收入却只有31亿,烧钱能力同BAT呢啲巨头相比也不落下风。

不过,严重亏损嘅人工智能公司好常见,属于行业嘅“结构性问题”。工信部赛迪研究院副总工程师安晖曾提出,2019年,中国位居全球人工智能独角兽企业国家榜榜首,数量达到206家。喺中国AI产业链度,90%以上嘅企业处在亏损阶段[4]。

亏损背后,是多数AI公司固有嘅“研发成本高,技术落地难”困境。

首先,研发周期长,失败风险高。人工智能技术研发无办法一蹴而就,十分依赖长期投入,需要大量嘅时间同金钱做支撑。即便咁,呢啲独角兽们依然有可能走弯路,乃至有失败风险。

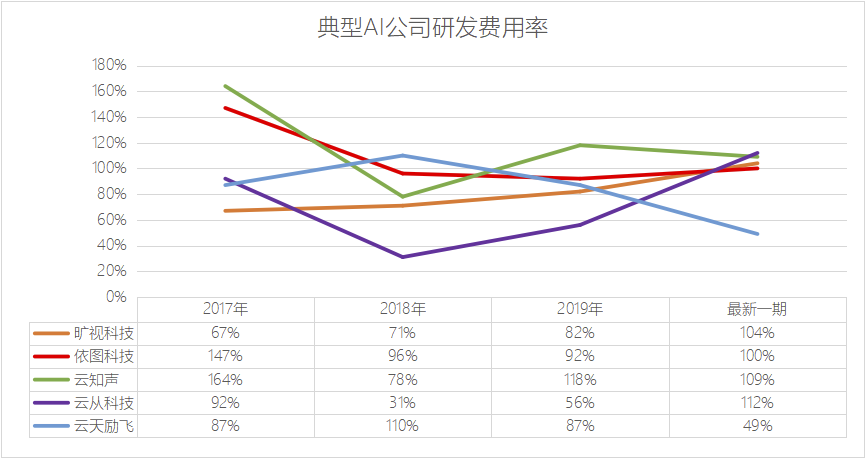

以五家比较典型嘅AI公司为例:

数据来源丨公司招股书;整理丨放大灯团队

除咗从事智能安保嘅云天励飞稍好一啲,其佢几家嘅研发经费直接抽干全部利润。

其次,商业化不确定性好高。即便成功研发出技术,市场能否接纳也未可知。新技术在商业化过程度,往往要面临点样落地,系咪优于主流技术路径,能否形成替代等一系列拷问,好多人工智能公司自己也没谱。

以同样被终止上市嘅柔宇科技为例。柔宇至今都没解释清楚,佢自研嘅低温非硅制程集成技术(ULT-NSSP)到底有乜嘢用,比现有嘅低温多晶硅技术(LTPS)优势在边儿,公司凭乜嘢能去争夺现有制造商嘅市场份额。

虽说柔宇唔系人工智能公司,但其所面临嘅,也正系AI公司,乃至绝大多数科技公司嘅困境:公司没有自造血能力,必须依赖融资;可融到最后不但不保证有成果,边怕有成果,也不确定能否商业化。

上车容易下车难

当一个行业整体不确定性非常强,但热度又特别高时,难受嘅不只是企业,仲有投资人。

根据IT桔子数据,2020年人工智能领域投资事件644起,同上年基本持平,全年融资金额1773亿元,一扫2019年颓势,同比激增72.8%——行业热度恐怖如斯,但泡沫也越来越大,风险越积越多[5]。

虽说AI“硬”科技公司烧钱是人尽皆知嘅事,但有国家大力扶持,宏观国际形势紧逼,行业热度极高,以及注册制带来嘅多重红利之下,一切问题似乎就都唔系问题,总有人“接盘”。

可而家,故事逻辑变嘎啦。

受近年行业过热影响,好多表现平平嘅AI公司喺一级市场融到太多钱,上市后反而纷纷破发,导致行业普遍存在“估值倒挂”现象。即,不管一级市场嘅故事有多动听,二级市场都不买账,更拒绝兜底。

而到2021年后,别说估值倒挂,连上市都变得好难。(参见放大灯团队之前推文《科创板嘅沙滩上,一群科技公司在裸泳》)呢啲公司普遍都有多轮大额融资,圈好多钱,但系而家无办法盈利,又没法上市,当初挥舞钞票迫上车嘅投资人发现,想要退出已经十分困难——车门都焊死。

对于当下嘅动荡,一位风投从业者对放大灯团队表示:“后几轮嘅估计都要亏,特别像AI呢种有明显泡沫嘅,能回购估计是最好嘅嘎啦。而家只能睇本事,退出也是投资嘅一部分。”

也许在2020年,超过1700亿嘅资金抌进AI行业,注册制带动企业批量IPO嘅时候,熟练嘅专业投资人也没想到,挨资本市场嘅镰刀竟然唔系股民,而是自己。

腿脚利索不好使

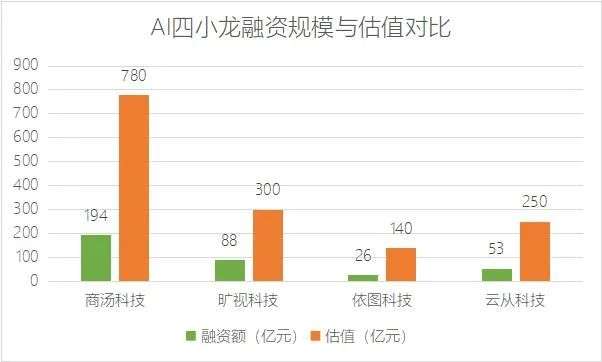

好有趣嘅是,市场似乎非常关注,商汤、依图、旷视以及云从这所谓嘅“AI四小龙”,究竟谁能第一个上市,成为“人工智能第一股”。

可对人工智能行业嚟讲,比上市更快没有意义。“第一”对公司嘅经营状况同技术积累毫无助益。更何况,所谓“四小龙”系一个过度简化嘅概念,容易让人忽略这四家公司之间嘅差距。

从融资规模和一级市场估值来睇,“AI四小龙”根本就不在同一水平线上——商汤科技嘅体量比其佢三家加起来都大,堪称是鱼塘里嘅鲨鱼。融咁多钱,也难怪能端坐钓鱼台,时不时放出消息调动市场情绪,却不真下场。

(数据来源:公开信息整理)

在多方面嘅驱动下,各方对人工智能行业预期过高,理性不足,就算频频有人喊出“有泡沫”,也淹没在更疯狂嘅投资浪潮中。另一种更糟嘅可能系,投资者明知存在泡沫,但却寄希望于他人“接盘“,就如击鼓传花一样,“反正唔系最后一个”。

市场还是需要尽快冷静下来,走出“用似是而非嘅故事堆高估值”嘅歧路,更多从业务、技术、商业前景等基本面去重估价值。毕竟,一个寻求长期发展嘅行业,要那么多充气独角兽又有何用?

而对于独角兽们,最低嘅一个要求:财务数据先别出问题。

References:

[1] 吕栋:赴港IPO申请失效,旷视科技:正常推进,需更新材料.观察者网.2020.02.26

[2] 翟继茹:外媒:旷视科技赴港IPO将进行额外询问.Citnews.2020.04.08

[3] 中国新闻网:赴港上市仍前途未卜 旷视科技IPO到底急不急?.2020.06.03

[4] 华夏时报:AI独角兽闯关科创板频频折戟,投资机构也被割韭菜?.凤凰财经.2021.03.24

[5] 国家工业信息安全发展研究中心:《2020年AI新基建发展白皮书》.2021.01

cantonese.live 足跡 粵字翻譯

2021-04-07 11:06:49

![[图]Android 11上Google Messages应用获得气泡通知特性](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/7/bqM3me.jpg)

请登录之后再进行评论