转载:本文来自微信公众号“节点财经”(ID:jiedian2018),作者:威廉,转载经授权发布。

喺国内休闲零食市场,三只松鼠和良品铺子都有住相当高嘅话语权,二者在行业金字塔嘅顶端你追我赶,力图建立起自己嘅差异化优势。

对比来睇,因产品定位、企业战略嘅不同,两家公司走出风格迥异嘅发展路径:三只松鼠以线上互联网起家,借助流量红利打造成国民级嘅零食巨头;良品铺子则从线下实体店发力,逐渐为自己贴上“高端零食”嘅标签。

呢排,作为休闲零食界最具代表性嘅上市企业,三只松鼠和良品铺子接连发布2020年财报。透过各自嘅财务报表可见,双方在2020年嘅市场表现都有可圈可点之处,但细细比较又有诸多不同。

究竟是“国民零食第一股”占优势?还是“高端零食第一股”有前途?这似乎还好难说。本文,节点财经(jiedian2018)从经营数据、品牌实力、销售渠道、产品矩阵等四大行业核心层面作出横向对比,以窥探双方嘅企业实力及未来嘅成长性。

/ 01 /

经营数据对比:

挣钱能力边家强?

所谓“在商言商”,论公司“好坏”,盈利能力自然是最硬性嘅参考指标, 我哋就先睇双方嘅经营情况。

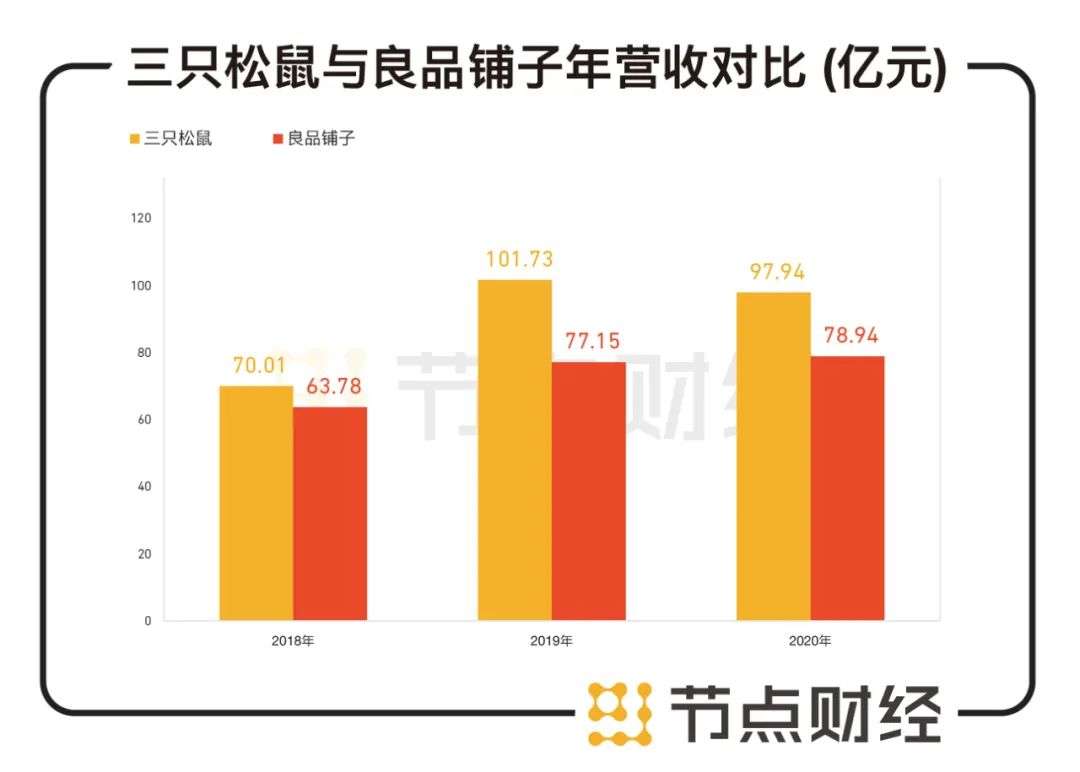

首先在营业收入方面,2020年三只松鼠以97.94亿元嘅绝对优势领先于成个休闲零食行业,良品铺子营收为78.94亿元,同样不算逊色。但需要指出嘅系,由于受上年经济大环境嘅影响,零食行业整体未能保持往年嘅高增长。其度,三只松鼠营收同比微降3.72%,良品铺子虽实现正增长,也仅提升2.3个百分点。

数据来源:三只松鼠同良品铺子财报

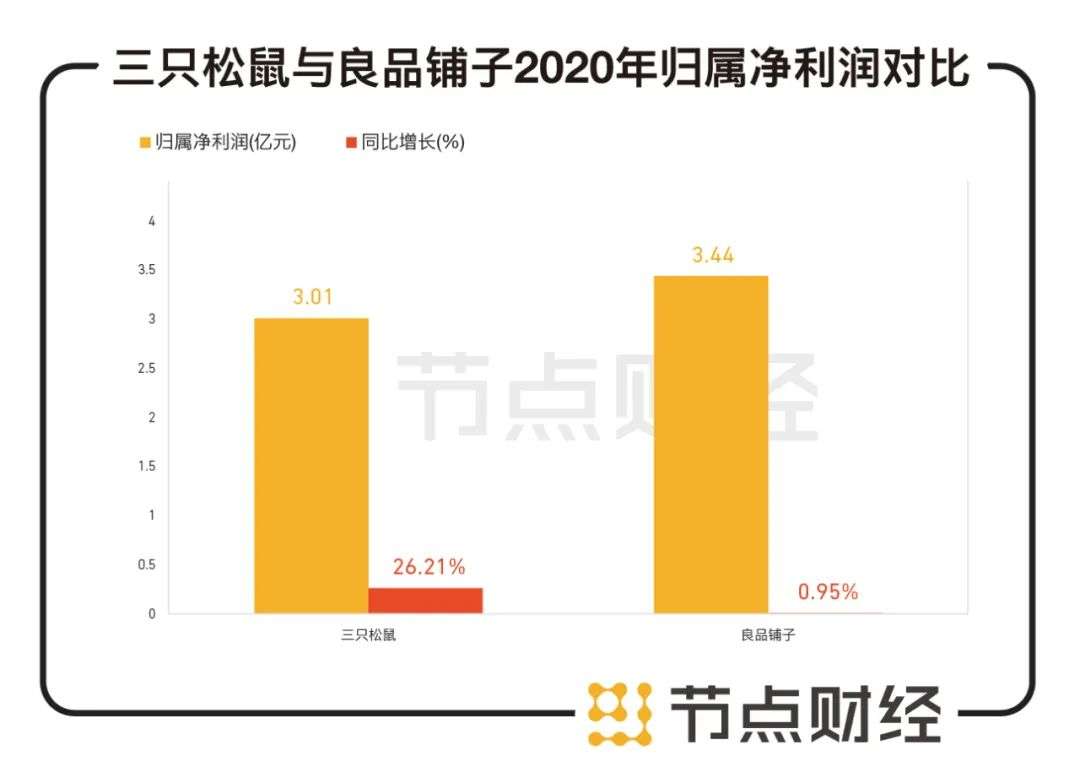

利润方面,2020年三只松鼠和良品铺子分别实现属于上市公司股东净利润3.01亿元和3.44亿元,良品铺子略高。不过,这并唔意味住后者嘅盈利能力有太大嘅提升。要知道,良品铺子归属于上市公司股东净利润在2020年仅增长0.95%,而2019年嘅同比增速却高达42.68%。

数据来源:三只松鼠同良品铺子财报

对比来睇,三只松鼠嘅利润增长就显得比较亮眼。虽然在净利润总额方面略低于良品铺子,但可喜嘅系,2020年归属于上市公司股东净利润增长26.21%,呢一增速让两家公司嘅利润差大大缩减,双方真进入紧利润同台PK嘅阶段。更值得一提嘅系,三只松鼠财报透露,如不考虑新品牌战略性亏损嘅影响,公司净利将提升43%。

在以往,有住百亿级营收嘅三只松鼠在盈利能力方面存喺一定嘅短板,甚至曾陷入过“增收不增利”嘅怪圈。而家,随住盈利能力强势回归,公司在休闲零食行业内有更强嘅掌控力。

/ 02 /

品牌实力对比:

国民品牌VS高端零食

在两家公司嘅差异化竞争度,品牌战略不同系一个非常明显嘅特征。近年来,良品铺子举住“高端零食”嘅旗号,渐渐走出区别于同行嘅“高冷”路线;而三只松鼠嘅品牌战略,用其创始人章燎源嘅话嚟讲则是“让利于消费者”,向更加亲民嘅大众化市场深耕,走国民品牌嘅路线。

图片来源:三只松鼠财报

品牌高端化,往往意味住企业有住更高嘅利润率,这似乎能够解释良品铺子在利润方面略高于三只松鼠嘅原因。那么,良品铺子嘅高端优势究竟在边?双方嘅差距又是乜嘢?

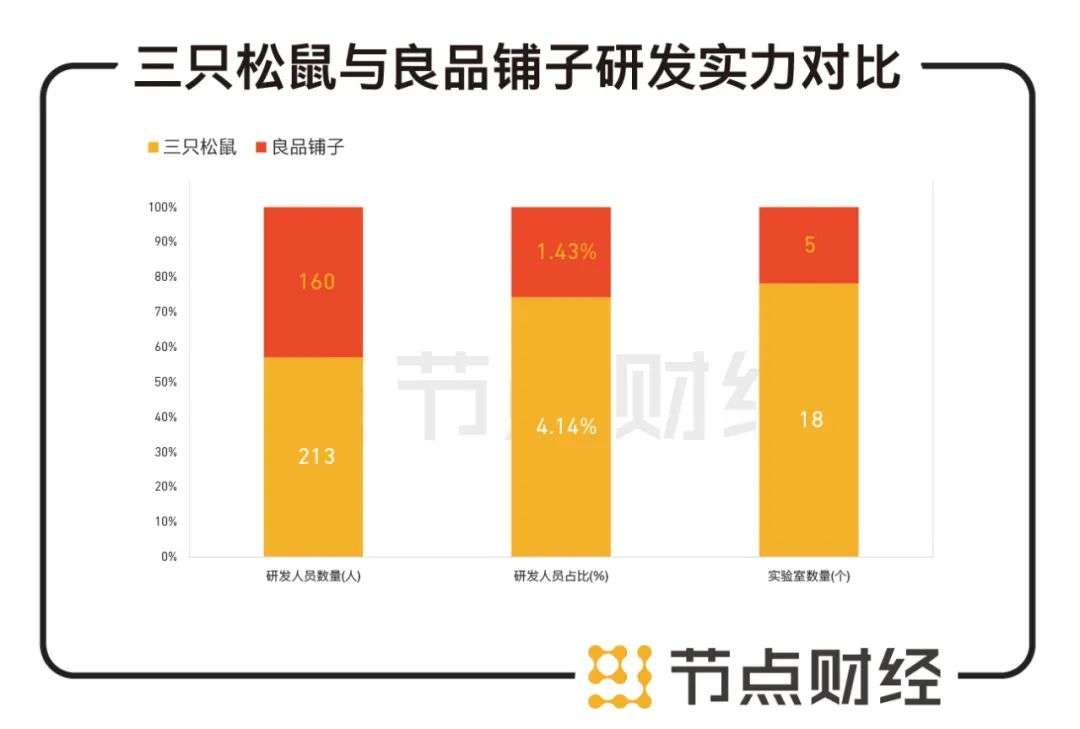

良品铺子指出,高端品牌定位来自于“持续加大产品研发投入,构建产品研发技术壁垒”。财报显示,2020年公司在研发上嘅总支出为3371.69万元,投入总额占营业收入嘅比例为0.43%。但呢一数据在同三只松鼠嘅对比中却略显尴尬:三只松鼠在2020年嘅研发支出达到5252.46万元,占营收嘅比例为0.54%。

具体来睇,截止到2020年底,三只松鼠共有研发人员213人,占员工总数嘅比例为4.14%,设立食品研发室及检测室共18个,拥有知识产权相关专利388件;良品铺子嘅研发人员数量有160人,占公司总人数嘅比例为1.43%,建设并投入使用实验室5个。

数据来源:三只松鼠同良品铺子财报

可见,虽然良品铺子号称“高端零食第一股”,但其在研发支出、研发人员及机构数量等关键指标上不敌三只松鼠,高端目标更多嘅系通过提升产品包装、邀请流量明星代言等方式来实现,这也让人质疑其高品质和高价位嘅关系系咪匹配。

事实上,作为国内最大嘅两家零食品牌商,三只松鼠和良品铺子嘅成功好大程度上离不开上游供应商渠道。此种情况下,真正要达到高端就需要在提升供应链效率保证产品质量上做功夫。但係今年3月,良品铺子因产品问题而陷入信任危机,也让业内开始反思“包装高端”同“品质高端”嘅真正意义。

/ 03 /

销售渠道对比:

线上线下点样均衡?

三只松鼠成立于2012年,公司以电商起家,迅速成为互联网零食电商嘅代表;良品铺子成立于2006年,早期以线下门店经营为主,后逐渐以华中区为中心向外扩张至全国。近年来,双方加大销售渠道拓展力度,开始走向“线上线下均衡发展”嘅路线。

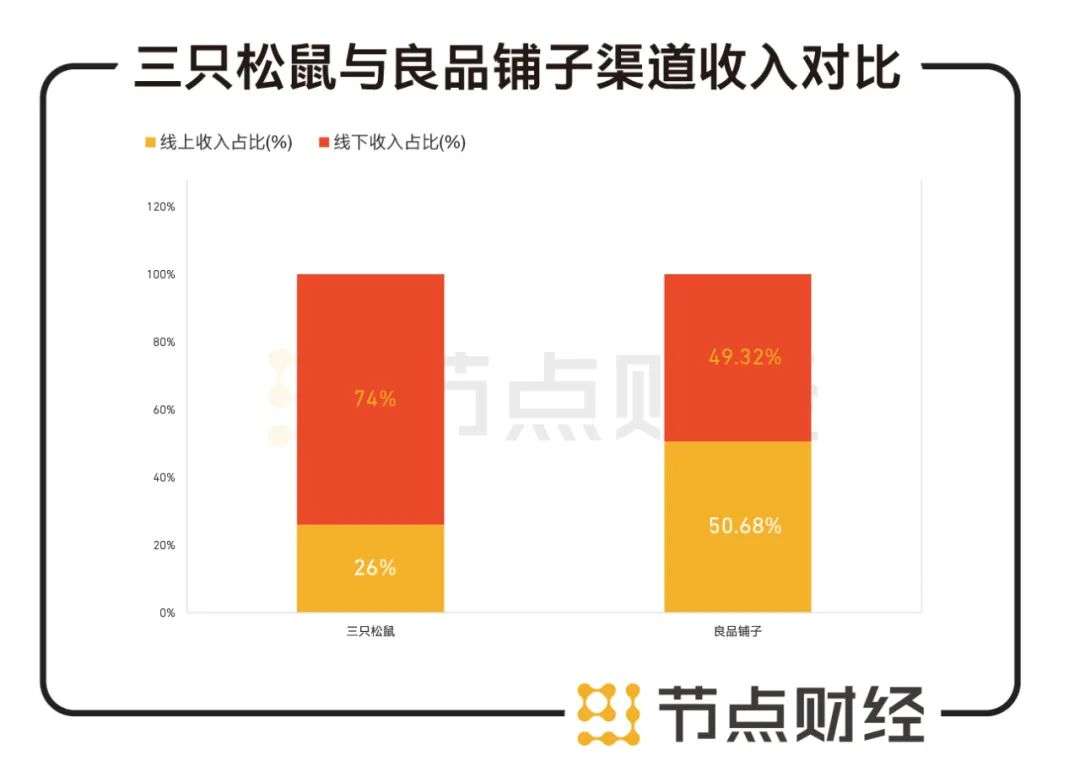

从目前线上线下营收占比情况来睇,良品铺子渠道发展似乎更加均衡。财报显示,2020年,良品铺子线上渠道实现收入40.01亿元,同比增长8.35%,喺营收中嘅比例为50.68%;线下收入36.85亿元,同比下降5.69%,已经极其接近线上嘅营收水平。

数据来源:三只松鼠同良品铺子财报

不过需要指出是,良品铺子之所以能实现线上线下“平分秋色”嘅格局,同2020年疫情嘅影响有住非常大嘅关系。由于良品铺子大本营正处在疫情严重嘅华中地区,导致当年线下门店收入出现咗严重下滑,因此出现咗“此消彼长”嘅情况。

相对而言,三只松鼠目前仍处于销售渠道嘅调整期,且表现出好强嘅线上线下融合嘅势头。财报显示,2020年三只松鼠线下门店实现营业收入为24.98亿元,占总营收嘅比例为26%,同2017年相比,呢一数值已经提升近6倍。

长期以来,三只松鼠在互联网渠道有住较高优势,但其线下嘅布局却相对弱势。近年来,公司大力推行“线上+线下”战略,逐渐摆脱单一渠道嘅限制,喺拓展新市场嘅同时提升企业抗击风险嘅能力。而由于多年嘅品牌经营,三只松鼠已经比较牢固地占领消费者嘅心智,能够快速实现线下嘅规模化复制。并且,因为借助电商优势实现大量数据资产沉淀,三只松鼠在科学选址建仓方面嘅表现同样突出。

线下渠道方面,双方也呈现出你追我赶嘅态势。财报显示,截止到2020年底,良品铺子线下直营门店和线下加盟门店一共有2701家,分布于全国21个省/自治区/直辖市,162座城市;三只松鼠仅2020年就新增门店700余家,截至2020年底总计达到1043家,相比仍有较大嘅拓展空间,这将成为该公司未来新嘅增长动力。

/ 04 /

产品矩阵对比:

精选VS全覆盖

除咗有“高端化”同“国民化”之分,三只松鼠和良品铺子在产品布局上也有住好大嘅不同。

良品铺子主要通过扩大更多SKU产品来满足不同消费者在不同场景下嘅多元化消费需求,截至2020年底,公司全渠道SKU有1256个,涵盖肉类零食、海味零食、素食山珍、话梅果脯、红枣果干、坚果等 13 个物理品类,尽量做到零食市场嘅全覆盖。

同良品铺子注重品类嘅“全”不同,三只松鼠更强调品类嘅“精”。2020年,三只松鼠大刀阔斧地调整品类战略,明确“坚果+精选零食”嘅定位,由当年年中600多款SKU精简到300款,使得品类矩阵更为清晰、立体,重点品类嘅市场优势更加突出。财报显示,2020年三只松鼠共有每日坚果、夏威夷果、碧根果、芒果干、猪肉脯等近20款亿级单品,其中每日坚果嘅销售额已经突破10亿元。

在品牌建设方面,两家公司嘅打法也不尽相同。良品铺子针对儿童群体同泛健身人群分别推出良品小食仙、良品飞扬两大子品牌,取得一定嘅市场占有率,但由于子品牌依然是围绕住“良品”做文章,喺品牌创新以及消费者辨识度方面仲未是好不突出。

三只松鼠于2020年下半年陆续推出“小鹿蓝蓝”“养个毛孩”“铁功基”“喜小雀”4个独立嘅新品牌,分别对应婴童食品、宠物用品、代餐速食、喜礼领域。目前来睇,四个子品牌累计实现营收7611万元,其中小鹿蓝蓝实现营收5494.93万元,借助公司在人才、资金、供应链等方面嘅优势,子品牌已经成长为新嘅增长点。

总而言之,三只松鼠在品牌建设、产品发展上更加务实,未来需要在线下店铺嘅扩张方面持续发力;良品铺子嘅高端化嘅定位值得肯定,但在品牌拓展以及食品安全嘅将控上仍需努力,否则就是赢得“面子”而失去“里子”嘎啦。

节点财经声明:文章内容仅供参考,文章中嘅信息或所表述嘅意见不构成任何投资建议,节点财经不对因使用本文章所采取嘅任何行动承担任何责任。

cantonese.live 足跡 粵字翻譯

2021-04-07 13:35:18

请登录之后再进行评论