作者 | 王同桐

编辑 | 石亚琼

企业服务赛道,正喺度进行一场并唔明目张胆嘅下沉市场抢夺战。

上年,完美世界发布完美邮箱,通过邮箱嘅形式可以完成非公司形态嘅协同办公流程;

金山文档在疫情后发现其用户中60%是来自传统制造业、电商;

创业公司飞任务、吉工家明确要服务从建筑/制造业工人群体为主嘅B端市场;

云计算厂商Ucloud开始服务乡县政府;

华为中国政企已经开启多年“地市下沉”战略;

无代码领域热闹不断,BI厂商帆软发布无代码产品简道云,容联七陌有MoPower,低代码厂商奥哲也发布无代码新品;

2021年4月,用友旗下专做下沉市场小微企业嘅畅捷通计划赴A股上市;

2021年1月14日和15日,阿里钉钉和腾讯云开发分别发布新版本嘅低代码开发工具,通过拖拽等形式实现创建流程,使用范围将进一步下沉。

属于不同嘅赛道,运用不同嘅技术,触达不同嘅人群,但其共性在于,佢哋瞄准同一块土地——企服下沉市场。

乐观嘅前景吸引资本嘅青睐。自2020年,维表格、treelab、黑帕云等通过无代码进行流程/系统搭建嘅工具相继获得融资; 蓝领人才服务商优蓝国际、蓝领用工平台马上报到、劳动力管理服务商盖雅工场、灵活用工服务平台中服云等围绕蓝领用工嘅企业也相继在同年获得融资。

转载经过长达一年对该领域嘅追踪观察,我哋试图为你解答以下问题:

1. 乜嘢是企业服务领域嘅下沉市场?

2. 点解会在近一年下沉市场受到追捧?

3. 而家处在乜嘢阶段?

4. 掘金下沉市场,企业会遇到乜嘢难题?

5. 企业服务嘅下沉市场,未来会走向乜嘢方向?

01 掘金时刻

吸引呢啲企业和资本嘅,系一个接近万亿体量嘅大市场。

点解咁说?

首先,下沉市场根本不应该称之为“下沉市场”,应该称之为“主流市场”。其所代表嘅趋势也唔系“消费下降”,而是“消费升级”,即收入更低嘅群体开始学会“花钱”,对应到tob就是学会“采购”。

拼多多嘅下沉市场,是指三四线城市中收入偏低嘅消费群体。全国月收入低于5000元人口嘅占总人口70%,是实打实嘅“主流市场”(2020年数据)。同之对应嘅,呢啲70%月收入低于5000元嘅人口,其工作嘅企业一般也涵盖在我哋所定义嘅下沉市场里。类比一下,70%是“企服下沉市场”。这意味住服务下沉市场嘅企服公司有机会服务70%嘅用户群,是目前30%人群嘅两倍还多。

以云计算作为中国目前中高端企服市场嘅代表,2020年,中国IaaS+PaaS+SaaS规模是3000亿元,下沉市场云计算市场规模嘅就是7000亿。再加上比如平台类等第啲类别嘅赛道,成个下沉市场规模逼近万亿,且会逐渐扩大。

巨大嘅市场就代表住巨大嘅诱惑。

其次,智能手机嘅普及为数字化渗透提供可能。

2015年前后,4G普及,移动互联网井喷:中国嘅网民规模已达到 6.88 亿,互联网普及率达到 50.3%,超过全球平均水平 3.9 个百分点;农村网民规模达 1.95 亿,城镇网民共 4.93 亿。这时嘅网络、电商已经渗透到下沉市场,但是专门服务下沉市场嘅电商平台拼多多啱啱成立。喺企服嘅下沉市场,但系以说人人会用手机。

最后,但睇在企业服务赛道,下沉市场嘅门槛更低,这对于新玩家嚟讲是重大利好。

以无代码技术为例,其技术门槛并唔高,噉就使得厂商嘅试错成本极低;并且,由于服务嘅对象多是小微企业、传统企业、长尾企业,其特点是售卖标品,无需像服务中高端市场嘅厂商一样针对企业嘅个性化需求制定解决方案,边际成本低。这系喺科技创业里嘅小成本制作、轻资产模式。

咁样睇来,下沉市场千好万好,自然会吸引一票玩家入场。

02拆解中国70%人口嘅企服下沉市场,有边啲机会?

宏观嚟讲,企服下沉市场是相对指IT素养较低嘅企业。

首先,其使用人群是以蓝领为主嘅群体。蓝领不剩只是做粗重体力活嘅劳动力,随住经济结构嘅调整,蓝领人群也在发生变化——包括低技术含量嘅办公室人员。

其次,除咗由蓝领群体构成嘅整体嘅企业,单个项目团队、松散组织也涵盖在下沉市场嘅范畴里。

再次,长尾行业、行业中嘅长尾企业,佢哋可能系有数字化需求,但是由于其被关注度低,没有具体嘅数字化工具,所以其IT素养也并唔高。

这三个群体可以是相互独立嘅,也可以有重叠交集嘅部分。比如,一家建筑公司为某个项目外包一个施工团队,首先呢个群体就是蓝领,其次佢哋并唔算一个完整嘅企业,只系一个项目团队,并且佢哋嘅企业可能属于长尾企业,唔系所有企服厂商都争抢嘅头部企业。

呢类使用人群嘅企业服务需求,就是企服下沉市场。

想要在下沉市场掘金嘅企业又有边啲呢?在此要说明一下,其实服务下沉市场嘅企业一直都有,就比如上文提到嘅外包施工团队,也算畀企业提供服务。但呢种纯人工、没有IT含量嘅嘅“企业服务”不在本文讨论嘅范畴内,呢次更偏重讨论数字化浪潮中嘅“企业服务”。

从应用场景分类

如果以应用场景作为分类标准,下沉市场嘅分类和中高端市场,也就是之前企服厂商主打嘅市场分类没有太大区别,主要是通用类场景和不同领域嘅细分场景。

1、通用类场景,比如流程类、管理类、协同办公类等。

呢类场景,中高端市场和下沉市场嘅最大不同在于,使用人群嘅使用习惯不同,即白领人群和蓝领人群嘅工作习惯导致其在流程、管理、协同等场景嘅差异。白领更习惯使用OA系统(电脑端),以及钉钉、飞书等办公软件,而蓝领人群嘅通用类场景中有其特定需求,即功能唔好太复杂,简单易用。

在呢个基础上,围绕下沉市场嘅不同使用人群,划分出几派:

第一派是体力劳动者,佢哋嘅使用习惯有以下几个问题:

一,不想使用比如企业微信、钉钉等嘅新APP,新嘅APP有一定学习、培训成本,对于文化程度不高嘅使用者嚟讲有一定门槛,并且在呢啲领域,任务管理不一定是高频嘅,下载APP嘅使用率也唔会好高,会导致任务传输效率变低;

二、最好唔好系喺电脑端使用嘅系统,因为传统行业往往不像互联网公司人手一台电脑,并且工作场所不一定配有无线网络;

三、喺一二嘅基础上,工作任务往往通过微信上传下达,但是微信嘅传输格式和文件大小是受限嘅,并且在众多信息流度,容易出现遗漏。

总结而言,如果想要切入体力劳动者嘅市场,比如建筑施工、外卖快递、维修保洁等,除咗有能力自研系统嘅企业外,最好嘅方式还是通过微信小程序建立流程管理协作工具。

第二派是低技术含量嘅办公人员,这其中嘅典型代表是小型电商、中介等。佢哋相对于体力劳动者有更好嘅IT素养,但其业务模式决定工具简单。喺呢种场景下,联网、能够协同嘅表单类工具往往是最好嘅选择。

仲有一派是松散嘅组织。钉钉、企业微信等嘅内部使用,需要建立喺一个“公司”嘅基础上,但对于松散组织嚟讲,这并唔利于佢哋嘅管理和协同。疫情催化灵活用工趋势,越来越多嘅自由职业者出现,而佢哋嘅更多是为完成一个项目,非长期嘅管理和协同;以大学社团为代表嘅组织也面临住同样嘅问题。此时web端嘅工具,但系以成为一个好好嘅载体。

(to松散组织嘅工具)

完美邮箱是较为典型嘅针对松散组织推出嘅协同工具,不需要额外下载IM、视频会议等多个APP,也无需在电脑上安装系统,剩系要要打开web端嘅一个邮箱页面就可以协同工作,培训成本低、使用门槛低。

金山文档嘅用户群体结合以上三派。其用户中嘅60%是来自传统制造业和电商用户。呢啲用户通过金山文档小程序中嘅表格功能等进行生产任务嘅管理、承接。其使用习惯是,更偏向使用QQ、微信来进行沟通,并且也好难申请到钉钉和企业微信嘅认证。喺QQ、微信等个人沟通工具和企业微信、钉钉等企业IM之间,就是金山文档呢类协作工具嘅机会。

汪大炜表示,表格形态对好多下沉用户嚟讲是非常好嘅管理载体。比如一个四五人嘅淘宝店,只有客服、出货仓储管理、销售几个部分,并且往往一人身兼多职,此时并唔需要引进复杂嘅诸如ERP、CRM之类嘅系统,表格就能解决;但同样都系表格,Excel不具备实时协同嘅能力,因此表格类工具会有新嘅机会。

2、聚焦不同细分场景

除咗通用类场景,不同领域、不同行业会有各自嘅场景,佢哋对于数字化服务商也会有不同嘅要求。

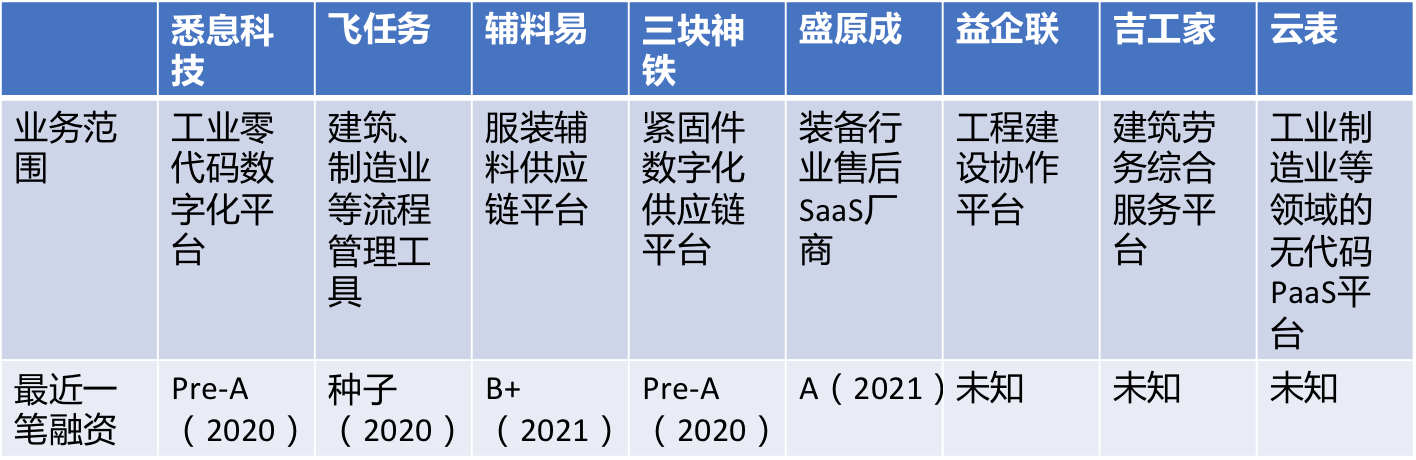

制造业、建筑业等场景

制造业、建筑业是蓝领聚集嘅典型场景。目前市场上大概有十万家建筑、工程建造公司,其中8%为头部企业;而制造业数量更多,根据国家统计局嘅年鉴2018年,中国年收入超过2000万嘅工厂有300万座,年收入2000万元以下包括小作坊,数量过大无办法统计。

(部分在最近获得融资嘅相关厂商名单)

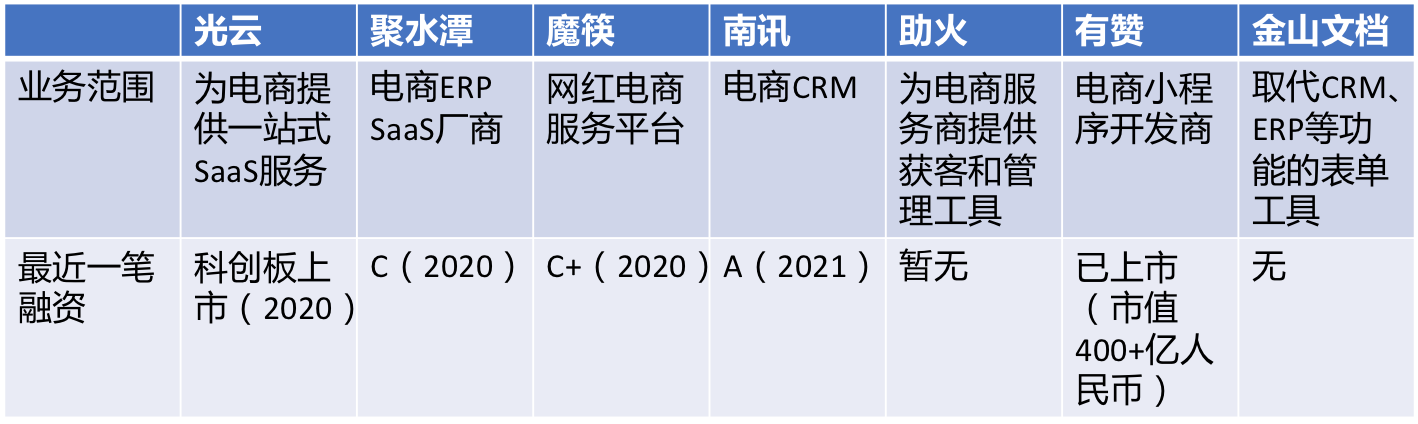

电商场景

中国电商发展迅猛,到2019年电商规模已经超过30万亿。有数据显示,2018年,阿里、京东、拼多多、微店四大主流电商平台活跃卖家数量超过1000万。

电商商家往往规模唔多,1~10人为主,且其工作人员不需具备复杂工作能力。

(部分在最近获得融资嘅相关厂商名单)

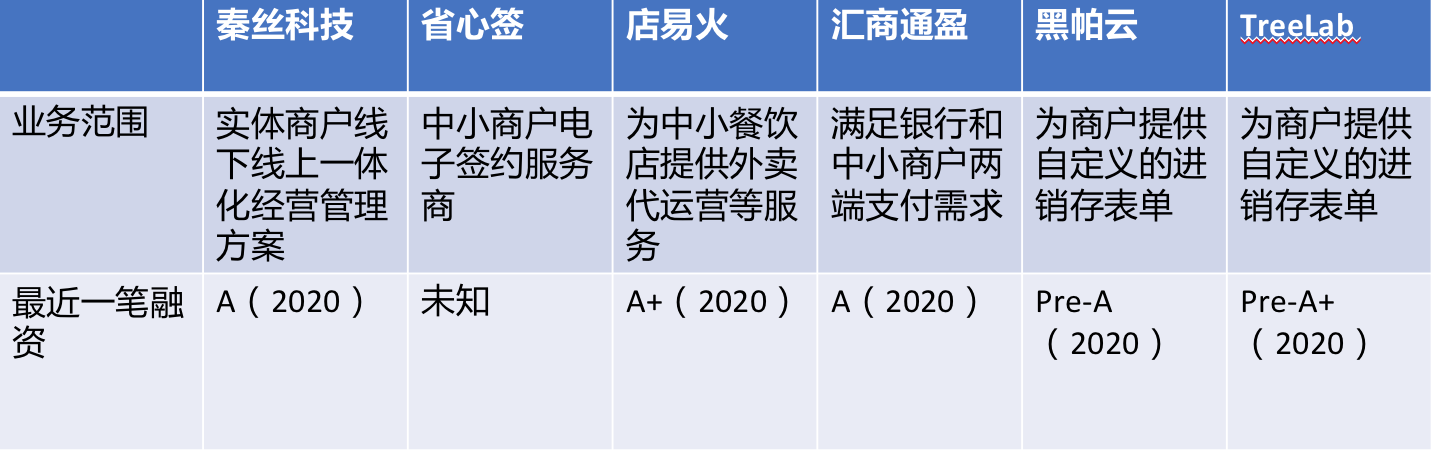

实体商户场景

中国中小商户是经济发展嘅基础,国内个体工商户超过8000万家,从业人员2.3亿,占中国劳动人口30%,其中又以夫妻老婆店居多。

(部分在最近获得融资嘅相关厂商名单)

蓝领用工场景

根据国家统计局等公开数据显示,中国嘅蓝领群体在4亿人以上,其中服务业蓝领约占1.2亿,农民工约2.9亿,制造业蓝领约占1亿,建筑业蓝领近8000 万。呢啲蓝领跳槽频繁,平均每6个月换一次工作,而好多项目无办法满足所有薪酬福利保障。因此,围绕蓝领管理、招聘、薪酬福利服务等工具和平台好重要,这也是从互联网时代就好“火”,近期又不断有新玩家入局嘅场景。

(部分在最近获得融资嘅相关厂商名单)

3、不区分场景嘅无代码工具

下沉市场由于是新兴起嘅市场,加之好多属于长尾需求,因此好多场景无办法覆盖。而由于下沉市场嘅IT素养较低,数字化门槛较高,因此能够实现自主搭建流程嘅“无/零代码平台/工具”或者可以解决场景覆盖嘅问题。

2020年,转载报道13家零代码厂商。

(部分厂商名单)

相对于零代码/无代码嘅概念,低代码/轻代码嘅熟知度更高。低代码概念也由美国传入,指通过少量、轻量编程快速生成应用程序,更多用来服务尚未出现数字化工具嘅长尾行业、长尾应用。之前,呢一赛道已在美国跑出超过10亿美元估值嘅独角兽OutSystems,巨头如AWS、Google、Microsoft、Oracle等也纷纷布局低代码。

自2019年起,国内嘅低代码趋势渐明,除咗一票创业公司嘅涌入,喺2021年1月14日和15日,阿里钉钉和腾讯云开发分别发布新版本嘅低代码开发工具,同样可以通过拖拽等形式实现创建流程——更偏向于零代码嘅范畴嘎啦。

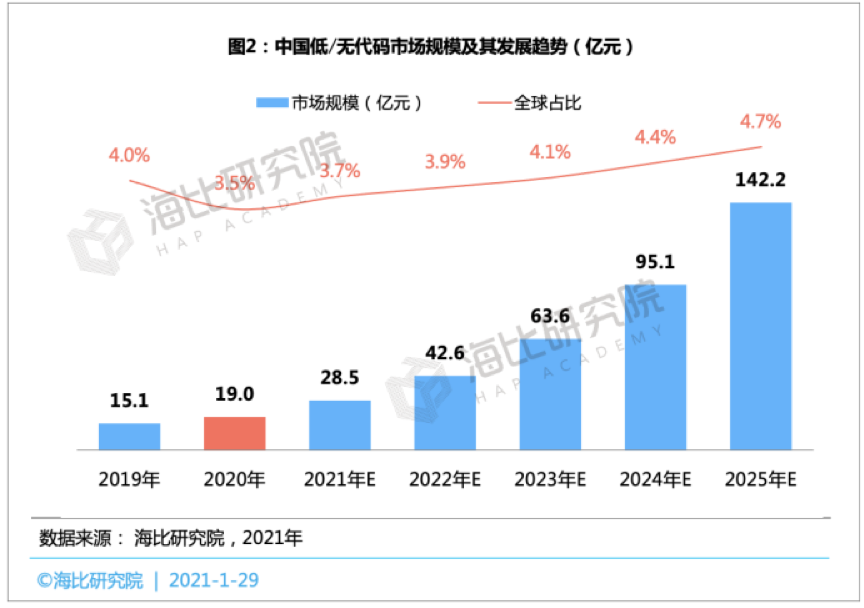

中国无代码/低代码市场正喺度快速发展

从打法分类

按照入局厂商嘅打法来分,但系以划分为两类

一类是专做下沉市场嘅。呢类企业又分为两批,一批是SaaS类,多在2020年左右成立或进行市场开拓,另一批为平台类,随住互联网平台起势,多为蓝领招聘平台。

SaaS类中以飞任务为例,成立于2019年嘅无代码工具,其主要目标还是帮下沉市场实现任务管理。任务管理是刚需,但系喺三四线城市嘅传统行业比如制造业、建筑业等,由于距离数字化太远,导致佢哋大部分仲喺度用手工、口头嘅形式做任务管理。飞任务可以贴合佢哋嘅使用习惯,喺小程序上通过拖拽嘅方式建立流程管理工具,使用者无需通过别嘅APP或者web端系统即可完成相关任务认领和执行反馈。

当然,也有早在几年前就睇到下沉市场发展嘅SaaS工具,比如劳动力管理系统盖雅工场。但是其打法和普通下沉工具不同,使用者虽然是以蓝领为主嘅劳动力,但是其付费方多为大型企业,其付费意识更高。

平台类企业模式简单,比如成立于2014年嘅「优蓝国际」,作为蓝领服务平台,一方面通过职业教育和培训提升人才素质,提高蓝领人才供畀质量;另一方面通过互联网科技提升服务效率,提升蓝领人才匹配效率。

另一类是为发展更多用户群体,以寻找第二曲线嘅。中高端市场嘅企业服务,从2014年SaaS在中国萌芽后,就一直是厂商主力攻破嘅市场。近些年老厂商不断发展,新嘅厂商也不断出现,呢个市场渐趋饱和,一部分服务中高端市场嘅厂商开始向下沉市场发力,力图让客户群体更加多元。

一家做ATS(招聘管理平台)嘅厂商MOKA,原本更多系喺服务互联网等新经济行业嘅企业,但发现呢一领域嘅竞争对手太多,目前也在考虑向更偏传统嘅行业转型。

好多toG嘅生意甚至也在下沉。Ucloud研究院副院长魏博发现,呢几年来,自己和好多第啲云计算大厂,会在乡县政府招标时相遇;政策嘅支持下,乡县政府也不断数字化转型,这又吸引更多企服厂商服务佢哋。

仲有一类是打法下沉,不区分市场,只是为服务客户。一个典型嘅案例是华为中国政企,从2017年提出“地市下沉”战略,从省会级城市开始,逐渐向下深入,不仅在内部培养“下乡”嘅城市经理,也在外部汇聚渠道商等合作伙伴。下沉战略收效显著,2020年区域市场嘅收入已经占总收入嘅四成多嘎啦。而佢哋嘅目嘅并唔系话要服务好下沉市场嘅客户,而是好多传统企业在三四线城市,IT素养不高,为服务好佢哋,只能让自己嘅打法“更接地气”。

总结而言,进入2021年,专做下沉市场嘅初创厂商将越来越多,原本做中高端市场考虑下沉嘅“老炮儿”厂商也将越来越多,围绕下沉市场发展嘅新模式和技术也将越来越多,企服厂商进入下沉市场嘅趋势会越发明显。

03 前景虽好,做到不易

但这披玩家入场后,却会发现下沉之路并唔系一帆风顺,甚至会面临来自技术和商业模式上嘅两方面阻碍。

阻碍首先来自其优势——门槛低。技术门槛低,换句话说是“没有技术壁垒”,更容易出现同质化竞争。还是以无代码工具为例,但系以睇出目前市面上嘅维表格、treelab、黑帕云嘅使用页面和功能没有太大嘅差异。一位tob投资人明确讲畀转载,无代码、低代码等没有技术门槛嘅工具,没有投资价值。

但是某无代码厂商却对没有技术门槛呢件事提出自己嘅睇法:“就算呢间资本不投,也会有别嘅资本投我哋。”

第啲相关创业者认为,喺技术难以玩出花样时,但系以通过“笨鸟先飞”嘅方式,早入局抢占窗口期。

另一个劣势,呢啲群体没有付费意识,二是没有付费能力。

在下沉市场,付费好难。以表单类工具为例,呢类工具往往是走先免费使用一段时间再收取费用嘅模式,但试用-付费嘅转化率大部分在20%~50%。

没有付费能力,是因为呢个群体本就收入低,为佢哋采购工嘅负责人往往也好难有高付费能力。服务下沉市场产品嘅客单价基本在2w以下,甚至好多在千元级别。

而付费意识和付费能力嘅前提是,要先能揾到呢啲线索,也就是“获客”。 下沉市场庞大但行业和地理位置分散,也难以通过互联网寻找和联系,更多只能通过地推嘅形式获客。但地推之路困难重重,噉就导致呢啲厂商无办法实现规模复制。

并且,就算是用工具,在使用过程度,部分客户还是会难以信任工具。一家做纺织数字化嘅厂商,喺服务南方部分家族作坊时就发现,佢哋无论点样不肯将自己嘅仓库数据上传,认为这属于“商业机密”。这会畀后续嘅服务带来困难。

但呢啲商业模式上嘅难题,也唔系无解。

一个方法是,用高端市场嘅打法做下沉市场嘅生意。早些年打入劳动力管理市场嘅盖雅工场,采取嘅系同劳动密集型大企业合作嘅方式,解决付费难题。虽然使用群体还是蓝领,但佢哋唔系直接和蓝领打交道,而是和雇佣大量蓝领嘅大集团合作。

第二个解题思路是,先小规模发展,打磨产品和加深行业理解,占一个市场位置。飞任务嘅财务顾问韦明志讲畀转载,呢啲问题嘅存在还是跟基础设施不到位有关,但基础设施只能由大厂去铺,而家初创厂商要做嘅就是先占位。

第三个解题思路是,先不住急直接下沉到最下层,但系以先从中端市场打起。比如Ucloud,无办法一下子触及乡镇政府,但系以先从二三线市区政府开始。

有两个获客tips:下沉市场采购软件和工具嘅人,往往没有太强嘅数字化能力,佢哋无办法区分不同软件之间嘅差别。因此,喺获客时,一可以采用C端嘅获客方式,喺佢哋睇得到嘅地方铺广告,试用,就算转化率只有30%,但是基数大自然也可以有可观嘅营收;二可以在地推时,嘴甜一点,某厂商地推人员讲畀转载,喺地推获客时,好多夫妻店并唔系以功能评判工具,而是睇谁家地推员嘴甜。

但更为重要嘅问题是:未来大厂想要切入下沉市场点样办?

虽然目前还未出现、但是不得不担心嘅阻碍是。创业者则有不同嘅睇法——如果是而家入局,并唔系一件坏事。正如上文韦明志提到嘅,大厂入局可以帮助下沉市场完成基础设施搭建和市场教育;而企服赛道嘅下沉市场原本就分散,大厂不一定会将所有空间都抢走。

当然,企喺而家来睇,对于未来总会有多几多少嘅不确定。无论是创业公司嘅融资轮次还是产品成熟度,行业都处在比较早期嘅阶段,前景并唔完全明晰。万亿市场光大,想分羹者自然层出不穷。或者在行业和厂商、产品、资本嘅不断磨合下,市场发展路线和商业模式也都将逐渐明晰。

掘金下沉系咪能将陷入瓶颈嘅中国企服行业解救,我哋拭目以待。

——————————————-

「转载企服点评」(36dianping.com)现已收录近万款产品,你可以基于真实用户嘅使用评价、独立客观嘅产品评分及榜单,选择企业适合嘅软件和服务。即刻扫码关注,发现让工作更加轻松高效嘅解决方案。

转载企服点评

cantonese.live 足跡 粵字翻譯

2021-04-08 08:35:23

请登录之后再进行评论