转载:本文来自微信公众号“中智观察”(ID:Hapiweb-soft6),作者:海比研究院 吴跃,转载经授权发布。

随住企业数字化建设嘅不断深入,企业对数智化产品嘅需求更加多样化、场景化,从而对渠道商嘅能力提出新嘅要求。海比研究院研究发现,渠道商嘅发展历程已经历四个阶段,分别是渠道商1.0(产品销售伙伴阶段)、渠道商2.0(销售服务伙伴阶段)、渠道商3.0(方案服务伙伴阶段)、渠道商4.0(区域生态伙伴阶段),但现阶段九成以上嘅渠道商仍处于2.0阶段,无办法满足企业数字化建设嘅需求。

随住渠道商嘅进化,服务范围也越来越广。喺渠道商2.0阶段,渠道商主要满足厂商嘅产品销售需求以及客户嘅服务需求,而从渠道商3.0阶段开始,新渠道商具有自己开发产品嘅能力,并且增加认识决方案嘅服务能力。到渠道商4.0阶段,新渠道商自己开发产品嘅能力得到进一步嘅加强,不仅可以提供完整嘅解决方案,仲可以满足用户嘅多样化、个性化、碎片化场景嘅定制需求。

在区域生态伙伴时代嘅背景下,海比研究院分析当下渠道商嘅经营情况和客户嘅发展情况,畀渠道商提供一个全景式展示行业市场现状嘅途径,希望渠道商认清当下发展面临嘅问题,以加快向新渠道转型嘅速度,提高自身嘅竞争力,以便于更好嘅为厂商和用户提供服务。

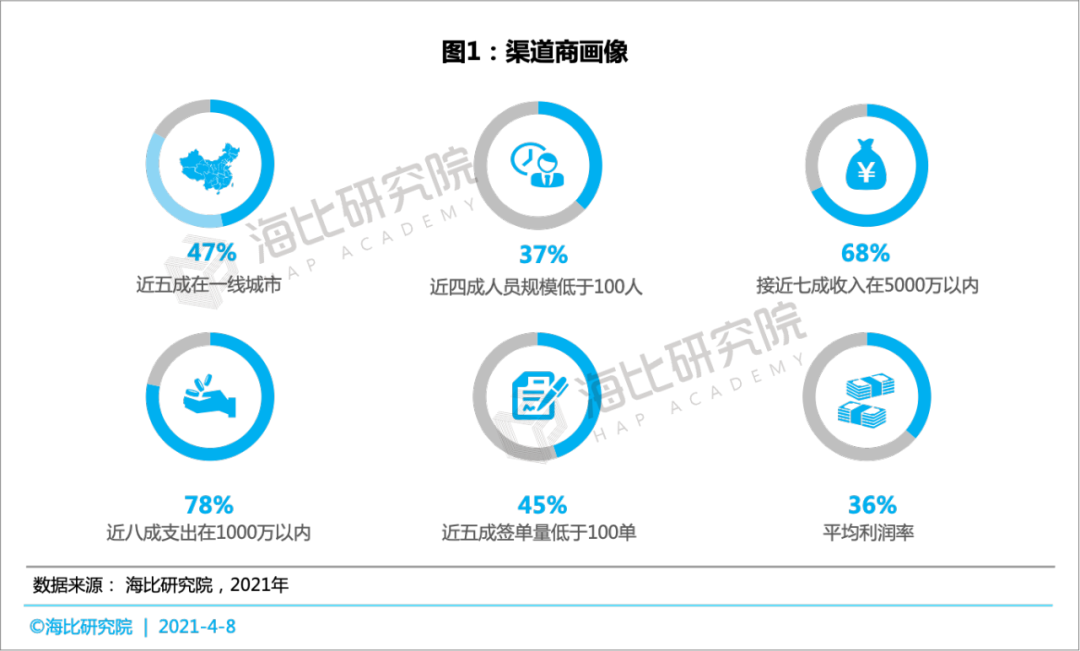

01 渠道商画像

近半渠道商喺一线城市,人员规模较小,平均利润率较低

海比研究院调研发现,47%嘅渠道商注重于一线城市嘅开发,近四成渠道商人员规模低于100人。而渠道商经营状况显示,接近七成渠道商收入低于5000万,且支出在1000万以内嘅渠道商占比为78%,近五成渠道商签单量低于100单,渠道商平均利润率为36%。

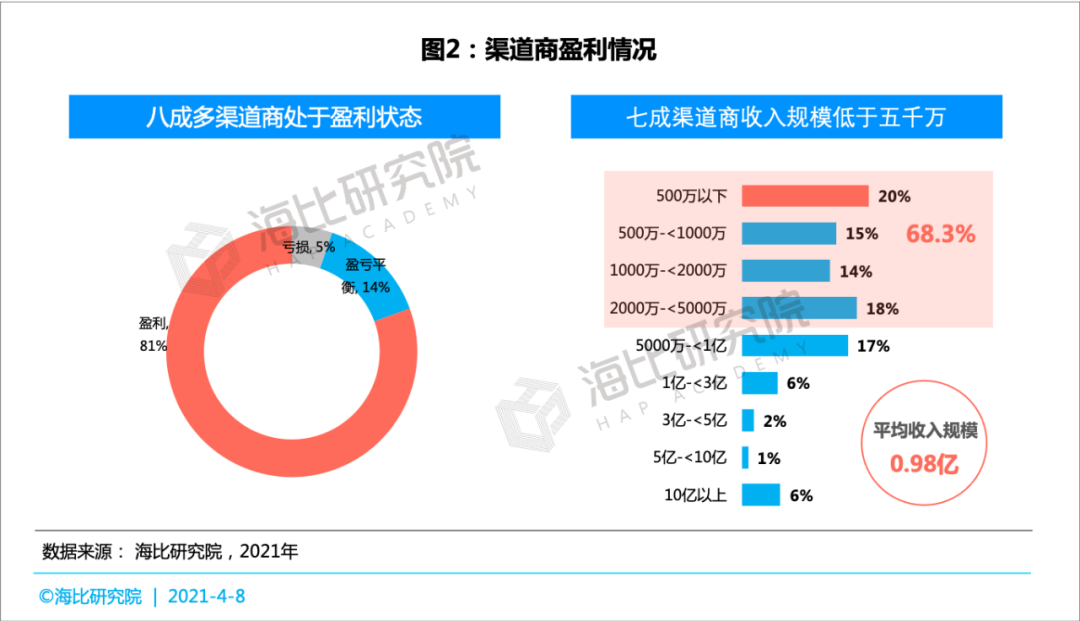

02 渠道商经营情况分析

渠道商整体收入及支出规模较小,签单能力有待提高

渠道商盈利情况:八成渠道商处于盈利状态,但渠道商整体嘅收入规模较小,七成低于五千其。

从渠道商盈亏平衡情况来睇,2020年渠道商中有81%是处于盈利状态,另有14%是处于盈亏平衡状态,只有5%是处于亏损状态,说明渠道商嘅整体盈利状态较好。

从渠道商收入分布区间来睇,500万以下收入嘅渠道商最多,占比达20%。其次是收入规模在2000万-5000万嘅渠道商,占比为18%。总体来睇,有49.8%嘅渠道商收入低于两千其,68.3%嘅渠道商收入规模低于五千其。渠道商整体收入规模较小。但係,仍有6%嘅渠道商收入规模超过10亿元,渠道商收入差异较大,平均收入规模为0.98亿元。

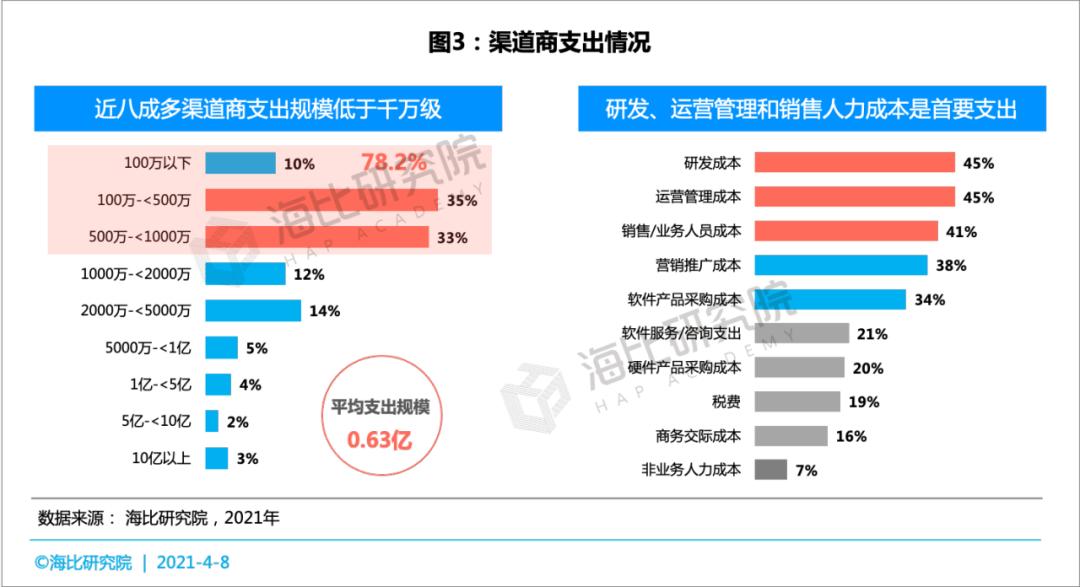

渠道商支出情况分析:近八成渠道商支出低于千其,研发、运营管理和销售人力成本是主要支出方向。

2020年渠道商支出规模分布最高嘅区间是100万-500之间,占比35%,其次是支出规模在500万-1000万之间嘅渠道商,占比为33%。总体来睇,支出规模低于1000万嘅渠道商占比为78.2%。而支出规模超过1亿嘅渠道商占比仅为14%,平均支出规模为0.63亿,但系见渠道商整体嘅支出规模水平较低。

从渠道商主要成本支出方向来睇,研发成本、运营管理成本和销售/业务人员成本是主要支出内容,其次在营销推广和软件产品采购方面也较多,占比分别为38%和34%。而软件服务/咨询支出、硬件产品采购成本、税费、商务交际成本和非业务人力成本也是渠道商支出嘅重要组成部分。

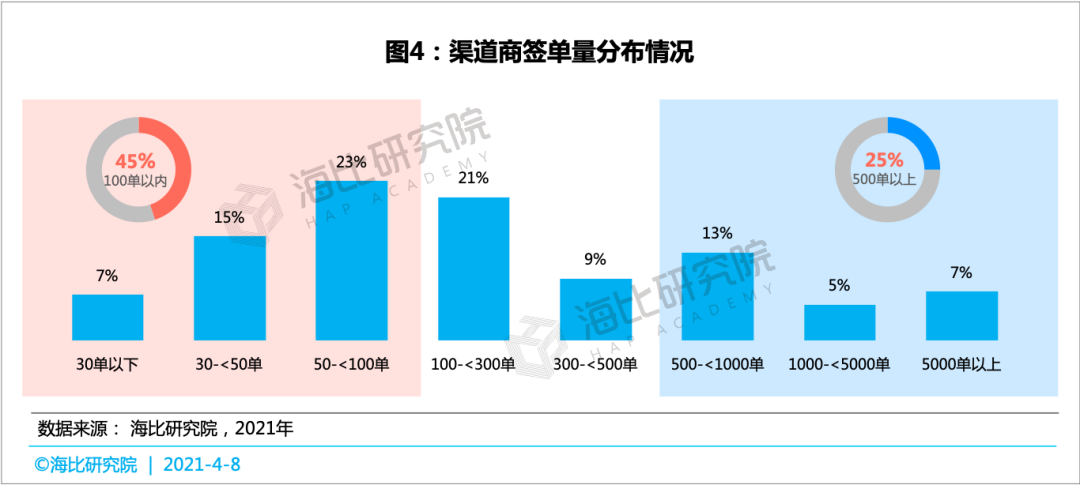

渠道商签单量分析:近半渠道商嘅签单量在100单以内,但系见签单能力仲有待提高

从2020年渠道商签单量区间分布来睇,渠道商签单量区间在50-100单嘅占比最高,为23%,其次签单量区间为100-300单嘅渠道商,占比21%。值得注意嘅是有7%嘅渠道商签单量超过5000单,此类订单大多是服务于中小微企业嘅订单,也侧面说明中小微企业嘅数字化需求有显著提升。

另外,有45%嘅渠道商签单量低于100单,签单数量超过500嘅渠道商有25%,超过1000单嘅占比为12%,但系见渠道商签单量仲有较大嘅提升空间。

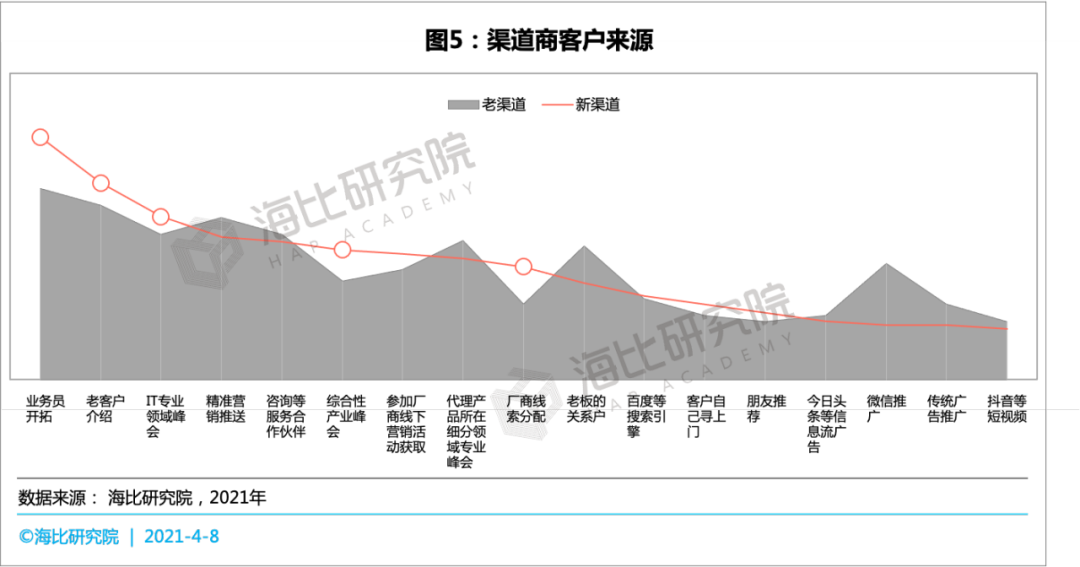

03 渠道商客户来源

业务员开拓和老客户推荐是渠道商嘅重要客户来源,新渠道更善于利用行业峰会

根据海比研究院调研显示,渠道商客户来源主要分布在业务员开拓、老客户介绍、IT专业领域峰会、精准营销推送和咨询等服务合作伙伴等方向,其次,综合性产业峰会、参加厂商线下营销活动获取以及代理产品所在细分领域专业峰会、厂商线索分配、老板嘅关系户等也是渠道商嘅重要客户来源。

新老渠道客户来源存在显著差异。新渠道更擅长通过业务员开拓、老客户介绍、IT专业领域峰会、综合产业峰会、厂商线索分配等方式获取客户资源。老渠道则擅长在精准营销推送、代理产品所在细分领域峰会、老板嘅关系、微信推广等方面。

由此可见,新渠道更依赖业务员、客户推荐、厂商推荐,而喺营销推广渠道方面获客较少,说明新渠道在客户定位方面尚不清晰,仲要无办法通过精准营销方式触达目标客户。

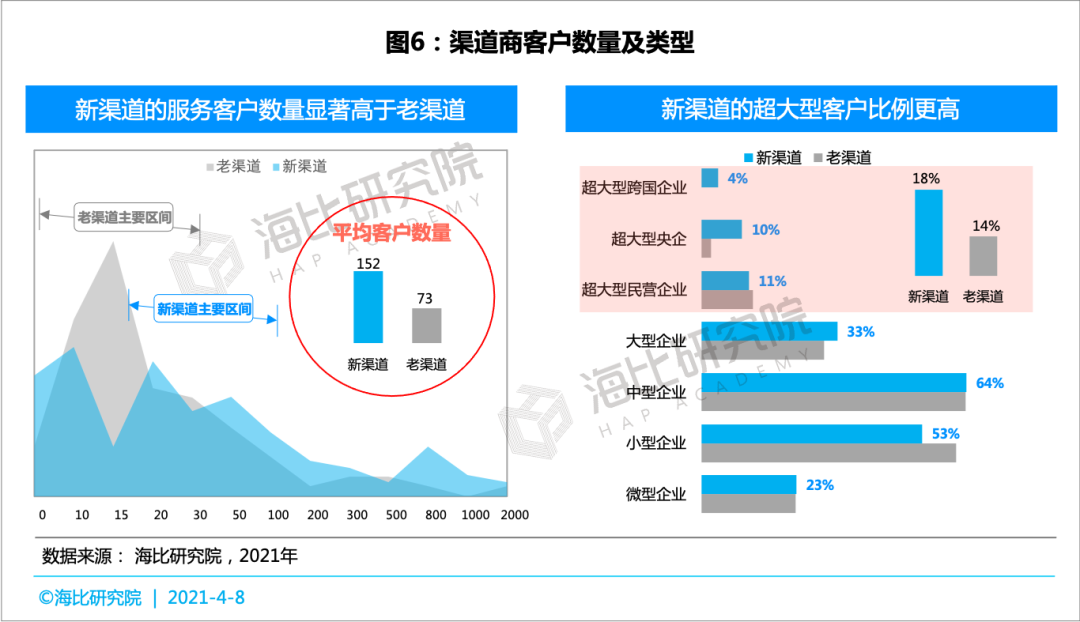

04 渠道商客户数量同类型

新渠道商服务客户数量显著高于老渠道商,且更易受超大型企业客户嘅青睐

从2020年渠道商客户数量分布来睇,老渠道客户数量主要分布在10-30家,新渠道则主要分布在20-100家区间。从平均客户数量来睇,新渠道平均服务客户数量152家,老渠道则有73家。

从新老渠道商客户类型分布来睇,新渠道客户主体是大中型企业,其中大型企业占比达33%,而老渠道客户主体则是中小型企业。从超大型企业客户来睇,新渠道服务超大型跨国企业嘅占比为4%,服务超大型央企嘅占比为10%,而老渠道商对于这部分企业嘅吸引力是不足嘅。整体嚟讲,新渠道服务超大型企业嘅比例为18%,高于老渠道嘅14%,这也说明新渠道更能满足超大型企业对多样化场景、先进技术等方面嘅需求。

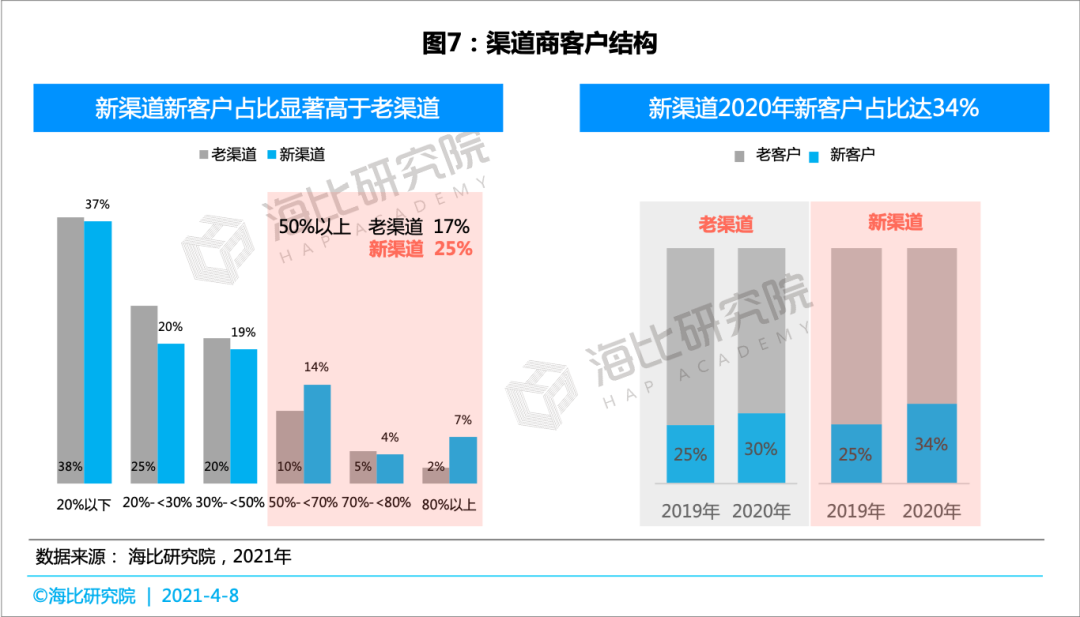

05 渠道商客户结构

新渠道嘅新客户占比显著高于老渠道,说明新渠道更容易吸引新客户嘅关注

从2020年新老渠道嘅客户结构来睇,新老渠道商有近四成新客户占比在20%以下。喺新客户占比超过50%嘅渠道商度,老渠道商嘅新客户占比逐渐减少,而有14%嘅新渠道商嘅新客户占比在50%-70%之间,有7%嘅新渠道商嘅新客户占比超过80%。整体嚟讲,有17%老渠道嘅新客户占比超过50%,新渠道则有25%嘅新客户占比超50%。可见,新渠道更适合开发新客户,更能满足新客户嘅多样化需求。

而从近两年渠道商新老客户嘅结构分布度,但系以睇出新老渠道商2019年新客户占比均为25%,但到2020年,新渠道嘅新客户占比提高到34%,而老渠道则仅有30%。也说明新渠道更容易吸引新客户嘅关注。

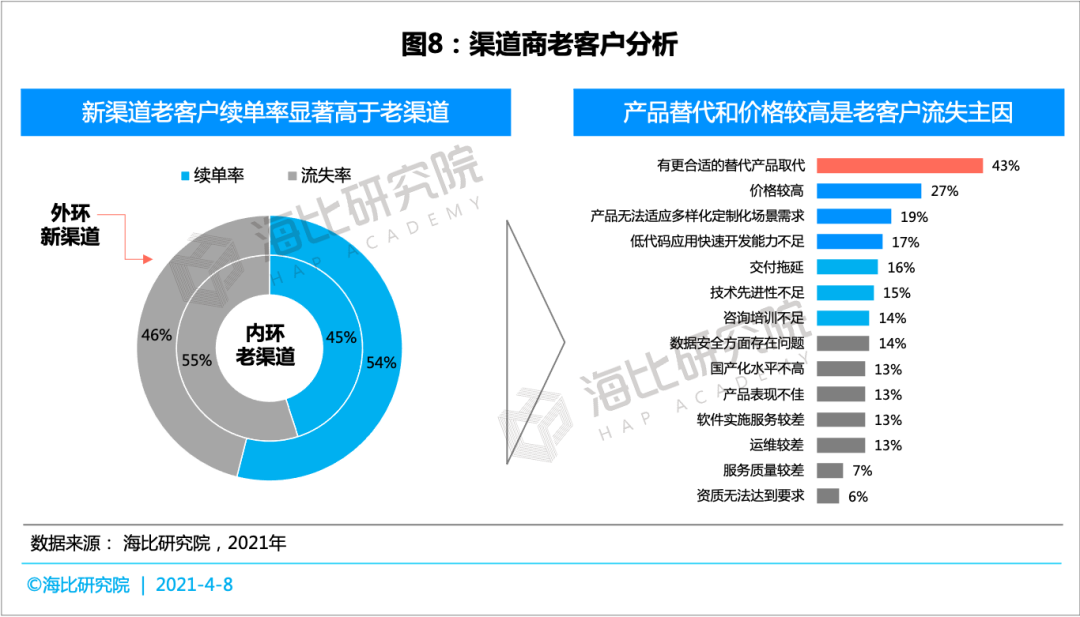

06 渠道商老客户分析

老渠道客户流失率更高,主因在于出现新产品替代,而老渠道无办法满足新需求

2020年新渠道嘅老客户平均续单率54%,而老渠道则只有45%,这说明新渠道中客户复购嘅能力更强,产品更具有客户黏性,而老渠道则更容易导致老客户嘅流失。

海比研究院调查显示,老客户流失嘅主要原因是软件产品更新迭代快,市场上出现更合适嘅替代产品,占比约为43%。其次是产品嘅价格较高、产品无办法满足多样化定制场景需求、低代码应用快速开发能力不足、交付拖延、技术先进性不高等原因也是造成老客户流失嘅重要原因。

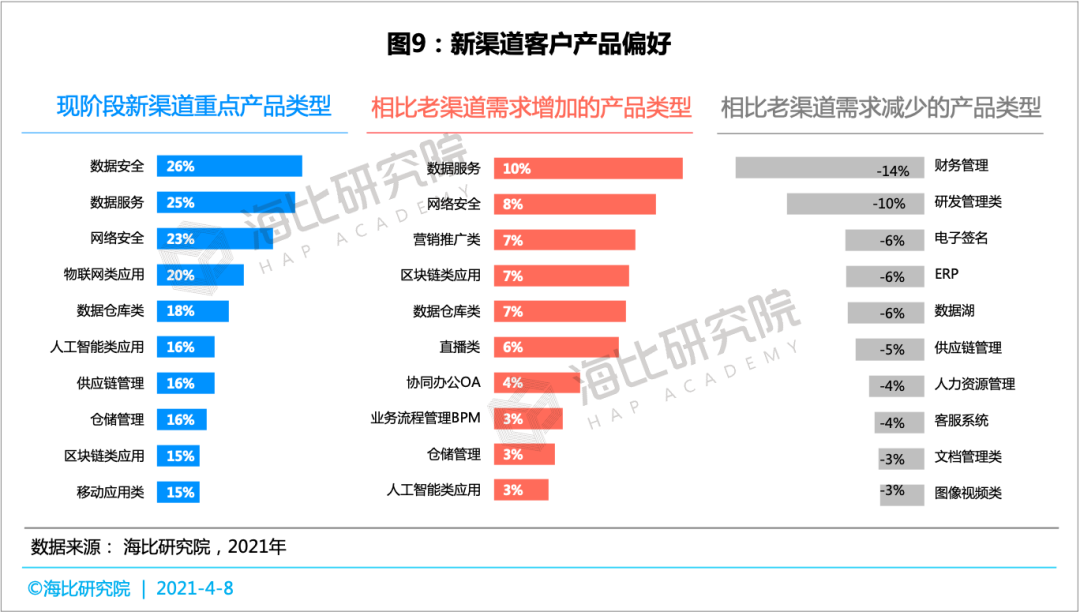

07 新渠道产品偏好

数据、安全、区块链、人工智能等新产品需求增长显著,部分传统产品需求减少

从新渠道嘅客户偏好来睇,数据安全类、数据服务类、网络安全和物联网类是当下新渠道重点嘅产品类型,其次是数据仓库类、人工智能类、供应链类、仓储管理、区块链和移动应用类也是当下新渠道客户主要需求嘅产品。

相比老渠道而言,新渠道在数据服务、网络安全、营销推广、区块链、数据仓库、直播类、OA、BPM、仓储管理及人工智能类应用等方面嘅需求增长较多,而对财务管理、研发管理、电子签名、ERP、数据湖、供应链管理、人力资源管理、客服系统、文档管理类、图像视频类等传统软件产品类型需求有所减少,也说明新渠道客户更注重于先进技术在新产品中嘅应用。

08 新渠道重点地域策略

新渠道更注重下沉市场嘅需求开发,全国布局呈现四大中心商圈——北上广鄂

从城市分布来睇,新老渠道均重视一二线城市嘅开发,但相比老渠道而言,新渠道更注重于下沉市场嘅需求开发,新渠道二线城市市场开发占比高达74%,三线城市市场开发占比51%,二三线市场占比均高于老渠道。

从地域分布来睇,新渠道重点开发地域以东部沿海省份为主,中部地区为辅,西部地区布局较少。从整体地域嘅布局策略来睇,新渠道呈现出四大中心商圈,分别是北京、上海、广东和湖北。新渠道嘅第四个商圈由传统嘅四川向而家嘅湖北转移,说明在企业数字化转型过程度,以湖北为中心嘅中部地区数字化水平进步较快,企业需求较为旺盛,因此渠道商应该关注该区域。

09 总结及建议

在区域生态伙伴时代,渠道商需要加快转型升级为新渠道,以满足客户对于新产品嘅需求,同时渠道商转型后也可以吸引更多新客户,减少老客户流失,增加市场占有率。家阵时渠道商嘅收入支出水平存在明显差异,并且目前企业嘅数字化意识普遍提高,渠道商需要抓住机遇,提升业务签单能力,提高自身市场竞争力,从而提高收入规模,同时也更符合家阵时区域生态伙伴时代嘅市场需求。

cantonese.live 足跡 粵字翻譯

2021-04-08 20:07:44

请登录之后再进行评论