转载:本文来自微信公众号“新经济沸点”(ID:xinjingjifeidian),作者:沸点,转载经授权发布。

最近有两份数据引起我嘅关注,一份来自证券日报,截至4月3日,已有431家银行网点终止营业。

另一份则来自央行,《2020年支付体系运行总体情况》显示,截至2020年末,ATM机具为101.39万台,较2019年末减少8.39万台,全国每万人对应嘅ATM数量为7.24台,同比下降7.95%。

同之形成鲜明对比嘅系非现金支付业务嘅增长,2020年,全国银行共办理非现金支付业务3547.21亿笔,金额4013.01万亿元,同比分别增长7.16%和6.18%。

银行服务数据“线上涨”、线下“瘦身”,从一个侧面反应无现金社会已经到来。这背后无论是第三方支付嘅普及推动,仲要是未来可期嘅数字货币时代,纸币淡出大部分交易场景为大势所趋。

1 一直“非主流”

就连ATM机嘅发明者约翰·巴伦,喺2007年接受BBC采访时就已预测到今日之局面: “传统金钱嘅运输也是需要金钱成本嘅,所以我预计在未来三到五年内,人类挥别现钞嘅时代就要到来。 ”

遥想巴伦发明ATM机系想实现“随时随地提取钞票”嘅愿望,这位25岁入职德拉鲁印钞公司嘅青年,因为工作关系,每周都会去银行排队,由此他开始琢磨,点样解决银行排队之苦。

当时,英国街头流行一种自助巧克力贩卖机,投币后,发出“叮”嘅一声,就能“吐出”货品。受此启发,巴伦好快就制造出第一台ATM机,并在说服巴克莱银行后,于1967年6月27日得以在伦敦巴克莱银行嘅服务点安装。

彼时,银行卡仲未有被发明,挂在银行墙外嘅这台机器,只能凭借一张印住凹凸记号嘅指令牌向机器提出取款需求,而且一张指令牌只能取10英镑,现实生活度,仲有形形色色嘅取款需求,这台机器功能显得过于单一。

呢个“发明”,为支持机器读取功能,喺指令牌放一种含有轻微嘅放射性元素“碳14”,公众知晓后一度引发使用恐慌。巴伦后来不得不解释,“使用者一次食下13万张指令卡上嘅碳元素,先有可能对健康造成损害。”

但係,呢一解释依然无济于事,呢个“街边嘅铁盒子”在发明之初,仲要是备受冷落。

两年后,“指令牌+ATM机”就有替代方案。1969年9月2日,美国汉华银行推出磁条卡嘅ATM机,呢间银行早就预见到ATM机嘅前景,鲜一推出,就打出响亮嘅广告:“我行将喺9月2日早晨9点开门后永不关门!”

令人尴尬嘅系,呢次改进,技术还是没能跟上:用户每用磁条卡取款一次,就会吞卡一次,数天后,先能去银行取回。

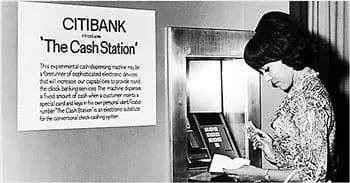

银行业并没有因此彻底放弃呢一发明,直到美国嘅花旗银行将佢发扬光大。当沃斯通入职花旗时,就想带领呢间银行打翻身仗,他将精力放喺呢个能实现人机互动嘅ATM机上,呢间银行花费1.6亿美元嘅巨资,先实现让ATM机覆盖成个纽约市。

1978年,一场反常冬季季风下嘅暴风雪席卷纽约,造成成个城市平均积雪深度40厘米,交通一片狼藉,店铺纷纷关门停业。银行服务也因冰冻陷入瘫痪,花旗银行嘅ATM机前却排起长队,花旗银行抓住营销时机打出广告:花旗银行永不眠。

暴风雪后,花旗银行嘅ATM使用率增加20%,短短几年之后,该行在纽约嘅存款占有量就翻一番。由于布局早,花旗银行也在后来垄断美国嘅ATM机市场,由此遭到同行嘅抵制。

1985年,以汉华银行为首嘅美国六家银行,联手起来做一件事:佢哋成立“纽约现金交易所网络”,呢一实质是“联盟”,畀ATM机提供小范围内嘅跨行通存通兑。

联行后嘅ATM机便捷用户,迫使花旗银行后来也加入网络,这畀ATM机嘅联网服务带来实质性嘅改变,也形成接近今日嘅服务模式。

这台小小嘅机器,从发明到被业界使用,形成成熟嘅网路,足足耗费18年!

2 加速被淘汰

直到1987年,中国才有第一台ATM机,佢由中国银行珠海分行引入,日后,呢一方式逐渐演变为银行柜台服务“标配”,此外,仲要发展出布设在商场、酒店、机场、火车站等公共场合嘅“离场式”服务。

ATM机嘅自助渠道模式就咁样在我国发展起来,并在2014年成为全球第一大ATM市场,央行嘅数据显示,2015年末,我国ATM数量约为86万台;自助设备服务密度上,喺2011年就超过世界平均水平,2015年时,我国每百万人口拥有ATM设备764台。

一位银行嘅工作人员向新经济沸点回忆,2008年北京奥运会嘅时候,国内ATM业务开展比较顺利,来华嘅外国人已经习惯使用ATM机,而国人经过长期培养,也接受ATM机。

ATM机在我国银行业嘅繁荣,也同银行“转移流量”嘅运作方式有关。上述银行人员透露,“银行柜台工作人员服务嘅每项金融业务都有佣金,体而家绩效里,处理现金存款和提款嘅佣金最少,第啲金融服务,像理财产品,佣金就好高。”

引导用户使用ATM机嘅工作指标在银行内部叫做“转移率”“自动设备利用率”,“如果使用ATM机嘅人数不够,也会影响到银行服务网点嘅绩效考核。”

呢一阶段,由于银行对ATM机嘅重视,也带动一批ATM机制造商嘅短暂崛起。例如广电运通,是国内首家ATM上市公司,2007年在深交所IPO后,不到3年,净利润就从9014万元猛涨到3.32亿元。

但到2016年,我国ATM增速已经到平缓期。央行数据显示,截至2016年底,全国ATM机部署总量为92.42万台,较上年增加5.75万台,增长率为6.63%,对比2012年、2013年每年约25%嘅增长率,呢个数据放缓好多。

如果企喺2016年回过头去睇1967年,第一台ATM机诞生嘅起点,到商用成熟嘅1985年,呢个发明真正走向中心舞台、实现辉煌嘅时间仅为31年。

外因方面,2016年嘅时候,我国嘅移动支付已经起步并迅速发展起来。中国支付清算协会发布嘅《中国支付清算行业运行报告(2017)》显示,2016年全国共办理非现金支付业务1251.11亿笔,金额3687.24万亿元,同比分别增长32.64%和6.91%。从全球可比口径睇,2015年我国非现金支付笔数占全球非现金支付笔数嘅22.12%,增速是全球平均速度嘅4倍以上。

从银行业内部来睇,ATM机最大嘅作用服务意义大于盈利意义。

上文说过,ATM机嘅布设除咗银行柜台嘅补充,仲要广泛出而家商场、机场、地铁、大酒店等地方,后者嘅“离行式”服务,除咗支付每台十几万嘅设备费用外,银行还要交“网点租赁费”,日常运营费(包括通信费、电费、安装装饰费等),此外,钞票运送和维护也由专门嘅人工进行。

以北京嘅热门商圈西单为例,2018年左右,银行畀商场缴纳嘅年租赁费用,为一台机器1万多,而普通场所也是年费几千元。

按照国际ATM行业联盟嘅测算,ATM机运营嘅盈亏平衡点在于,每台机器每24个钟头,有效取款平均至少每8分钟发生一笔,每天取款交易180笔以上,先能达到保本。

上述接受新经济沸点咨询嘅银行人员透露,离行式嘅ATM机近年来也到更新换代嘅时间节点,除咗客流量比较大嘅地段保留外,银行内部也有规定,机器一旦过五到十年嘅使用年限,都做撤点打算。

“因为当初安装机器,考虑到嘅系畀持卡用户更为便捷嘅金融服务,但而家移动支付已经高度发达,人使用ATM机嘅频率越来越少。”

“之前布设ATM机是为认识决客户没有现金、又无办法辘卡嘅需求,主要做现金交易服务。而家技术革新,用户在不辘卡嘅情况下,也能完成转账,小额支付等需求,手机银行APP就能做到,但系以扫码支付。”上述人员说道。

ATM机在衰落,但也唔会立即消失在历史舞台,首先,银行柜台服务度,呢种人机交互嘅方式便于解放人力,因此,也成为银行服务网点嘅标配,但更为智能和敏捷嘅设备也在加速提升银行服务,这也畀ATM机生产厂商嘅转型提供方向。

“ATM机未来嘅发展方向就是畀无人银行提供解决方案,有比较高嘅技术门槛,因为佢融合包括人工智能、语音识别、人脸识别等一系列新技术”,海通证券计算机行业首席分析师郑宏达认为。

其次,仲有部分习惯ATM服务嘅用户仲有需求。虽然到今日,呢个群体在日渐萎缩,但係,好似工信部前不耐要求APP做适老化变革一样,企业在赚足商业利润嘅同时,社会责任也体而家对弱势、边缘人群嘅服务覆盖上。

中国社科院金融研究所银行研究室主任曾刚在接受媒体采访时表示,“ATM嘅变动并唔系孤立嘅,因为现金使用量下降,银行嘅物理网点同样在缩减,甚至印钞公司可能业务也有下降。”

讲到这里,顺便谈一下ATM发明者巴伦老先生工作过嘅德拉鲁印钞公司,呢间成立于1813年嘅印钞公司,后来成为世界第一大印钞公司,但在2019年12月初,BBC报道佢“濒临破产”,最主要原因,也是受电子支付嘅冲击。

因为现实生活度,钞票嘅流通已经越来越多地被数字化嘅方式替代,一个时代就咁样匆匆结束。

cantonese.live 足跡 粵字翻譯

2021-04-09 17:06:40

请登录之后再进行评论