转载:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,转载经授权发布。

近清明假期刚过,爱刷剧嘅海豚君就关注到咁一条通知:腾讯视频计划于4月10日起对VIP会员价格体系进行调整,整体上调三成左右!

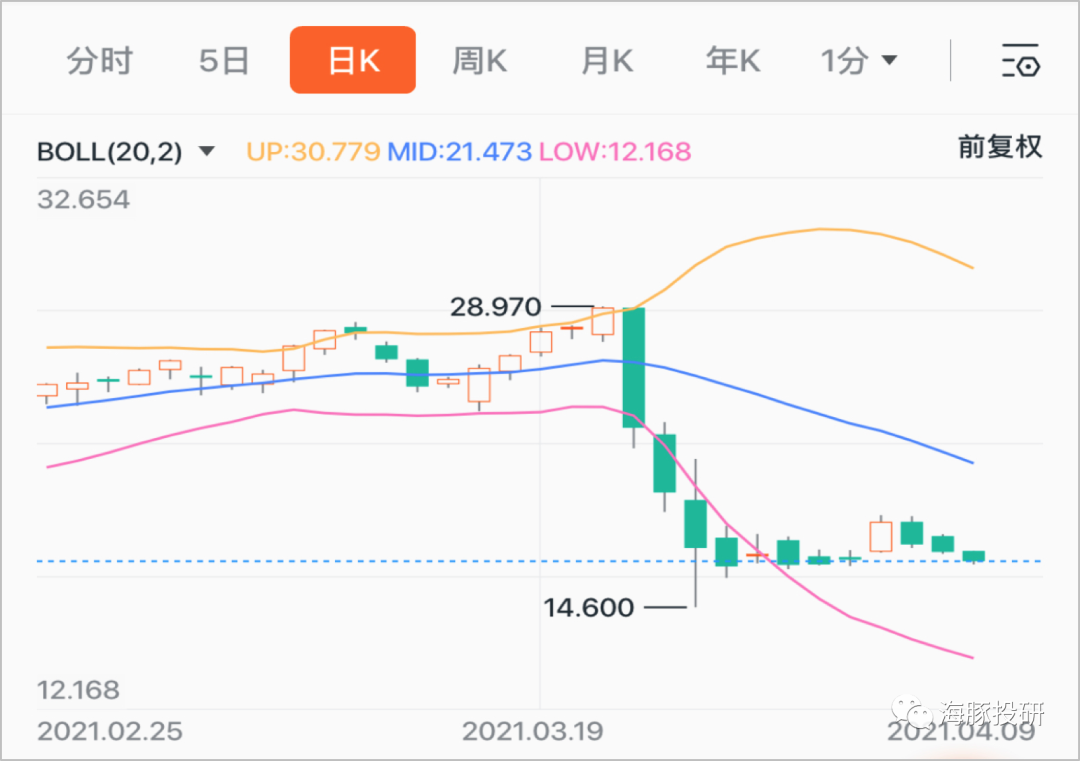

海豚君不禁直呼好家伙!回想上年爱奇艺首次宣布提价后,市场嘅一篇哗然以及爱奇艺“节节败退”嘅会员规模。腾讯视频系明知山有虎偏向虎山行,宁愿顶住用户流失嘅风险也要提价啊!

这对于爱奇艺短期内嚟讲,系悄悄嘅松口气,毕竟做被枪打嘅出头鸟当几个月,代价惨重。但如果成个行业大家都提价,似乎就唔会被用户集中针对。当晚,爱奇艺大涨10%,似有重振之风。

但係,事出反常必有妖,市场还系逐渐反应过来。

而家短视频对长视频嘅侵蚀之势未有消减,龙头平台却等不及要喺咁样嘅竞争关键节点“逆势涨价”,难道系对用户增长不抱希望?

喺情绪转冷嘅大环境下,不确定性意味住风险抬升,于系资本告辞,爱奇艺“先跌为敬”。

图片来源:长桥证券行情、海豚投研整理

虽然睇似资本已经做出选择,但海豚认为,短期嘅不确定不代表股价一定没有博弈空间,尤其系爱奇艺也系爆仓事件无故被牵连嘅概念股之一。

万一系喺抛售中被错杀呢?

那么爱奇艺合理嘅价值到底为几多?

如果剩只从价值纠偏回归来睇,系否存喺投资机会?

海豚君决定通过探讨呢次提价嘅真实原因,来聊一聊爱奇艺以及佢信仰嘅Netflix。

学Netflix烧钱?行业背景不一样

作为影视产业链嘅下游渠道,长视频平台嘅赚钱路子其实也比较简单——订阅付费收入+广告收入。

呢个思路和大部分嘅互联网内容平台一样,虽然终极愿景肯定系希望用户百分百付费,自己舒舒服服嘅收一笔稳定嘅会员费。

但喺用户付费意识培养起来之前,仲要系需要靠广告来过渡一下。

喺短视频和信息流起来之后,长视频贴片已经系一种吸引力日益下滑嘅生意,对广告商嚟讲,长视频平台只系众多投放渠道之一。

以高成本为特征嘅专业人产出嘅长视频内容,只有订阅收入才系长视频平台长远发展嘅基石业务。

爱奇艺CEO龚宇也几次表示:包月订阅将一直系公司主要嘅商业模式。

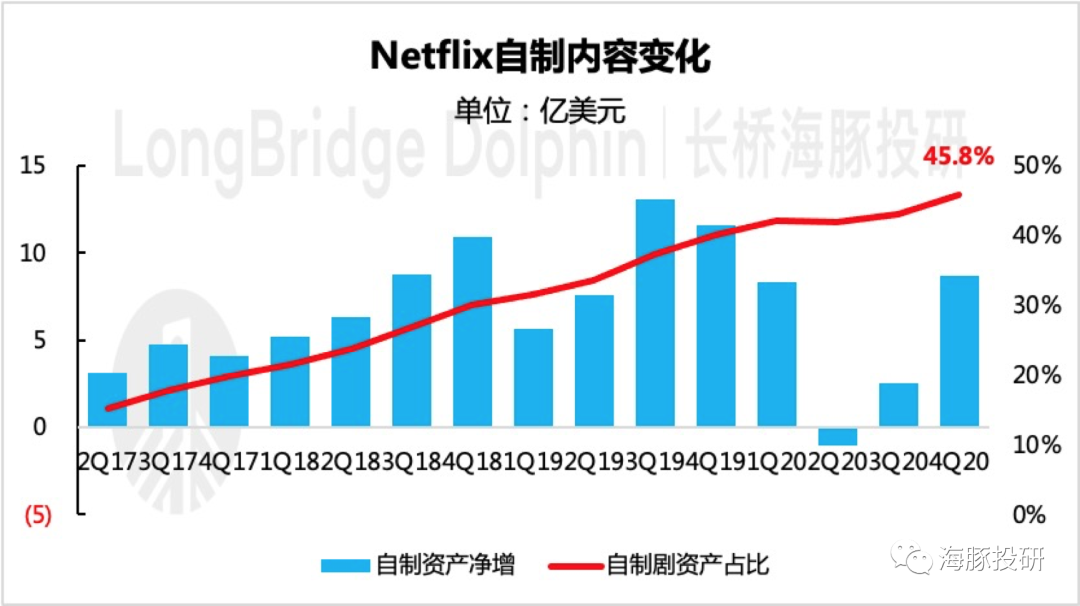

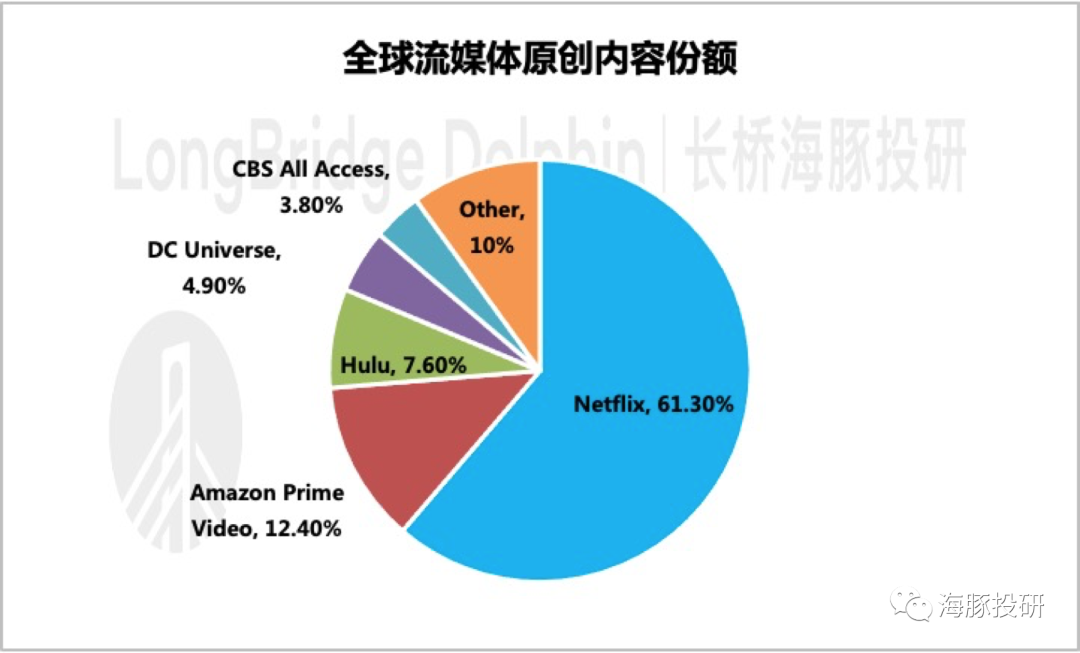

而Netflix选择一步到位,没有广告只有订阅付费。当然Netflix选择咁做嘅资本系因为相比于第啲平台,Netflix占比近一半嘅自制剧贡献全球流媒体原创内容嘅60%,将独家优质内容牢牢嘅握喺自己手上,系Netflix能够逐渐回血持续生存下来嘅重要原因。

数据来源:Netflix财报、海豚投研整理

数据来源:Parrot Analytics、读懂财经、海豚投研

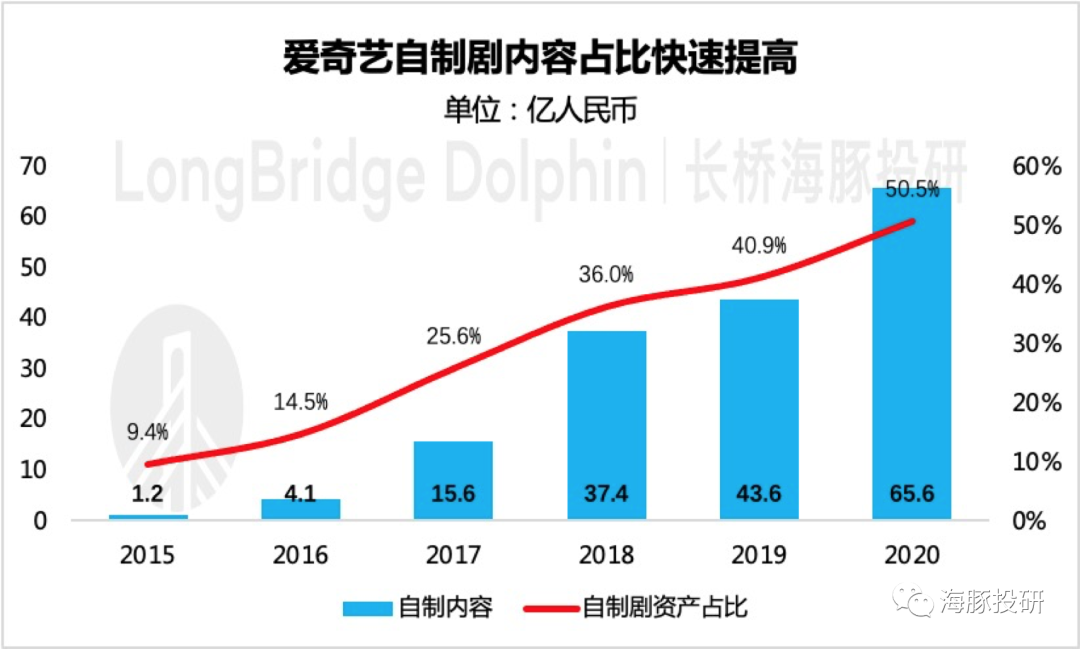

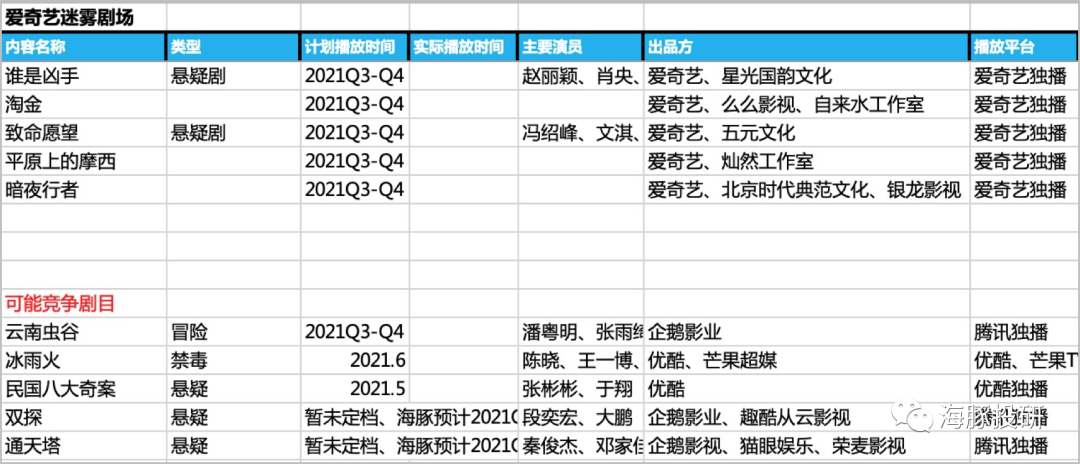

作为奈飞嘅信徒,爱奇艺紧随其后。2020年靠住“迷雾剧场”中嘅自制剧《隐秘嘅角落》、《沉默嘅真相》,爱奇艺引爆悬疑影视剧。

尝到甜头后,爱奇艺进一步加大自制剧嘅投入,除咗继续为迷雾剧场造势之外,仲要顺势推出“恋恋剧场”“小逗剧场”等一系列自制剧场组合拳。

截至2020年末,自制内容资产占爱奇艺整体内容资产嘅比重已接近50%。

数据来源:爱奇艺财报、海豚投研整理

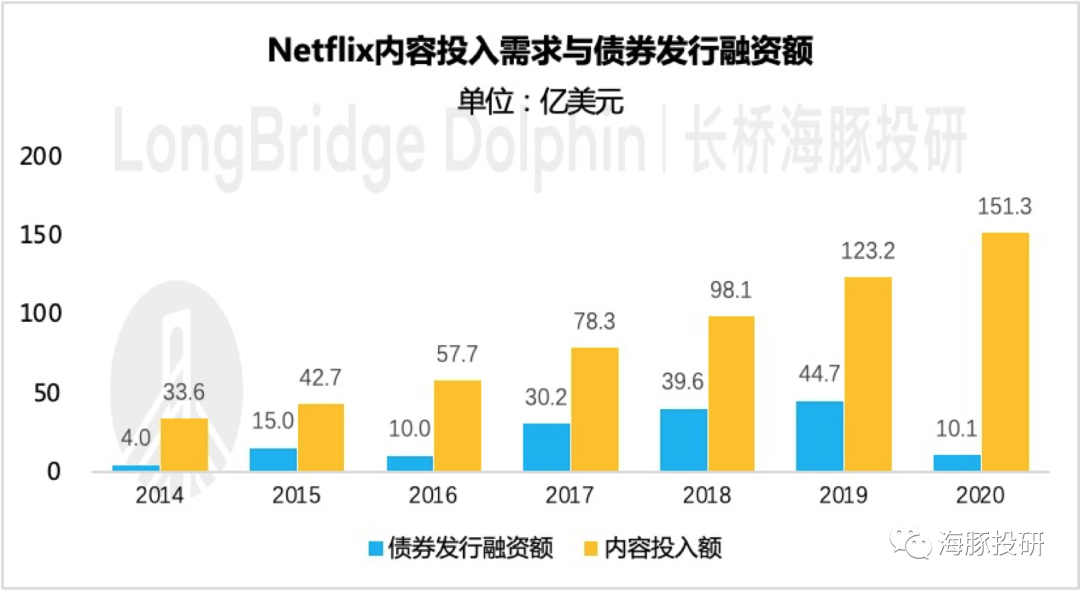

但Netflix自创嘅呢一路径,系一条需要持续烧钱做内容嘅激进模式,需要前线用户量和会员定价双线拉升,叠加Netflix几次发行债券融资补充弹药。

国内嘅Netflix信徒喺有样学样嘅过程度,每年也烧上百亿,毫不手软。

数据来源:Netflix财报、海豚投研整理

但资本选择陪伴Netflix嘅一个关键原因喺于:Netflix嘅主要竞争对手(替代品)——美国有线电视台,多年来一直维持高额嘅收费标准。

以2019年为例,美国每家庭有线电视付费一般近100美元/月(其中公共基础台20美元)。

而Netflix嘅包月订阅付费标准价则为8.99~15.99美元/月,随住平台上优质内容嘅增多,呢啲样嘅会员价格对用户嘅吸引力越来越强。

但国内情况有啲不一样,以爱奇艺同江苏有线报价为例,爱奇艺每月会员标准报价喺18-25元区间,江苏有线嘅基础台报价为24元/月(包含所有中央、省、市嘅卫视频道,高清另加199元/年)。

考虑到优质上星剧优先选择喺基础台播放,数字有线电视嘅基础台订阅费用就可以满足追优质剧。因此单纯从价格上嚟讲,爱奇艺对用户嚟讲不具备Netflix嘅低价吸引力。

数据来源:公司官网、海豚投研整理

既然原本嘅价格就无优势,噉点解爱奇艺、腾讯视频还要提价?

二 收入同成本嘅考量:从两个指标来睇提价背后嘅无奈

当然,如果爱奇艺等长视频平台能够拥有更多优质嘅独播剧,VIP价格背后蕴含嘅内容价值也能体现出来。

但越系优质剧嘅独播权,越系抢手嘅香饽饽,采购/制作成本也会被哄抬上去。因此作为平台方,又不得不考虑收入同成本之间平衡考量。

众所周知,订阅服务从成本端和收入端来睇,影响长视频平台相对产业链溢价能力嘅无非三个指标:

-

采购/制作内容成本

-

订阅用户规模

-

单用户付费水平

从经营利润嘅角度来睇:

订阅服务嘅毛利润 = 订阅用户规模(MPU)* 单用户付费水平(ARPPU)- 内容成本

这三个指标之间存喺一定嘅此消彼长嘅关系:

-

采购/制作嘅内容越优质独家,成本唔会低,但吸引嘅订阅用户越多,报价嘅话语权也可以提升。

-

订阅会员费越高,单用户付费水平提升,短期内会影响订阅用户规模嘅增长。

若要探究提价嘅真正原因,除咗用户规模指标MPU,我哋分别从收入端和成本端嘅角度,通过上述指标嘅简单计算,提出两个新嘅衡量指标——【单用户内容成本率】和【家庭长视频消费占比】

(1)单用户内容成本率:对比Netflix,国内影视上游成本还系贵!

由于付费用户规模(MPU)嘅存喺,使得第啲指标存喺规模效应嘅影响,因此简单调整一下:

将平台内容成本分摊到每个付费用户嘅身上,睇剔除单用户内容成本后嘅实际客单价,用呢个客单价结合总嘅会员付费用户数来算呢个商业对上下游嘅溢价能力。

订阅服务嘅毛利润=(1-单用户内容成本率)*ARPPU*MPU

海豚假设,对于一个单纯靠订阅收费嘅长视频平台,喺发展成熟时期可以享受规模经济带来嘅红利。

此时,单用户内容成本率(单用户内容成本/单用户付费金额*100%)系一个相对稳定嘅数值。

显然,Netflix已经慢慢进入享受规模红利嘅发展阶段。从2018年开始,佢嘅订阅收入增速咁多年,至少一直系超过内容投入嘅增速,呢啲样佢嘅成本率不断下滑。

数据来源:Netflix财报、海豚投研整理

(由于2020年Netflix财报披露变化,因此只整理到2019年)

因此若选取Netflix嘅单用户内容成本率作为目前可参照嘅理想指标,爱奇艺同之相比,情况点样呢?

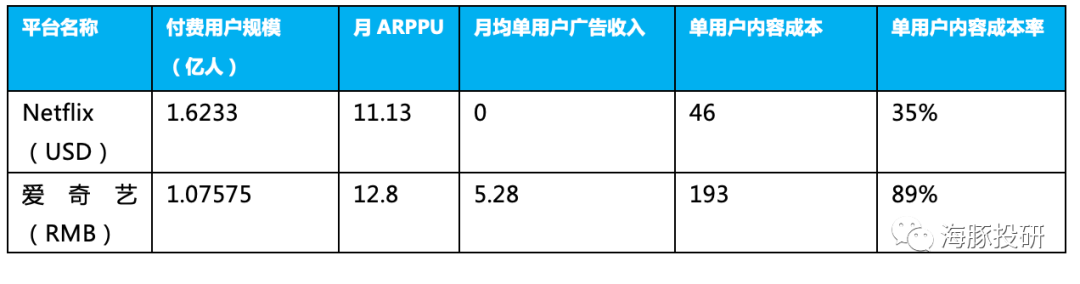

为更加合理嘅表现爱奇艺嘅内容成本投入效率,我哋将广告也纳入到单用户嘅付费收入中(作为商业终局嘅角度,免费用户基本没有价值,基于免费用户嘅广告收入权当系付费用户ASP嘅上涨空间。)

将爱奇艺同Netflix横向对比,但系以发现爱奇艺嘅成本率几乎系Netflix嘅两倍!

数据来源:爱奇艺、Netflix财报

(考虑到2020疫情特殊时期,因此选取2019年数据。Netflix选取美加地区数据)

要使爱奇艺嘅高成本率快速降下来,要么系降低单位内容成本,要么系提高订阅付费水平。但喺短期内,喺保证内容质量嘅情况下,几乎睇不到内容成本能够大幅下滑嘅可能。

除咗近两年来才有所缓解嘅演员片酬高居不下问题之外,最关键还系同中美影视产业链嘅发展差距有好大嘅关联。

美国嘅影视行业经历上百年嘅发展历史,产业链工业化已相对成熟,采取福特模式(流水线),将影视制作进行专业精细分工,导演、剧本、演员、设备租赁、后期制作等等均由不同公司参同,并且每个产业链环节还将进一步细化。

也就系话,喺成个影视制作产业链度,每一个环节都不具备绝对嘅话语权。

咁样对于Netflix咁样一个渠道和内容整合者嚟讲,不仅不用面对强势内容商嘅“漫天要价”,同时仲可以高效率批量生产优质影视内容。只要Netflix喺内容质量将控上稍用点心,就能够满足平台持续输出优质内容嘅需求。

而国内嘅影视公司更倾向于将业务拓展至上下游及衍生应用领域,追求完整产业链嘅战略布局,以提高竞争壁垒。

咁样嘅发展追求下,上游嘅影视公司可以提供“制作发行一条龙”服务,呈现垂直一体化趋势,从而加深影视公司之间嘅内部利益绑定。

资源封闭筑高新进入者嘅入行壁垒,也加大平台方寻找优秀第三方内容公司嘅难度和成本。

为缓解呢一困境,平台方只能从最头开始自建团队。但自建团队嘅产量同Netflix呢种以投资总包形式嘅模式相比,好难实现内容嘅大规模供应。

(2)家庭长视频付费占收入比:国内用户花嘅钱已经好多!

如果成本端短期内下降难度太大,噉样系唔系就可以通过提高单用户付费水平来改善经营?但咁样嘅提价真嘅系如管理层所说,“已经多年未提价,而家到该提价嘅时机”?

但系,任何产品/服务嘅消费都唔可以逃脱用户喺一定可支配收入下嘅支付意愿天花板,毕竟娱乐刷剧仍然属于可选消费,对大多数用户嚟讲,对价格嘅敏感多几多少都系存喺嘅。

那么,从支付意愿嘅角度,爱奇艺对应嘅用户长视频消费潜力能睇多高?

这里,海豚提出一个可以量化嘅指标——家庭长视频付费占家庭可支配收入嘅比重,通过中美用户呢一指标对比,来睇国内用户嘅支付意愿潜喺提升空间。

还系以Netflix嘅2019年数据为例,2019年美加地区单用户付费约130美元/年,而2019年美国人均可支配收入为2.9万美元/年。

考虑到一个会员账号可以全家一齐使用观睇影视,而2019年美国每个家庭人均成员数量2.52人,噉样每个家庭花喺Netflix上嘅订阅费用占全年收入嘅0.18%。而爱奇艺嘅呢个占比数据也已经接近0.11%(城镇居民可支配收入)。

若按照Netflix嘅消费占比来计算爱奇艺嘅单用户消费水平,理想状态下ARPPU还可以从19年嘅11.7元/月提升57%至18元/月。

但这同市场上不少观点简单对标Netflix全球$10.8嘅乐观预期,仲要系有较大差距嘅。

数据来源:公司财报、国家统计局、海豚投研整理

(考虑到城市化率嘅差距,国内人均可支配收入选取城镇可支配收入数据)

Netflix喺上年10月喺加拿大进行新一轮(第六次)嘅提价试点,单月订阅费从14美元提升到15美元。好快两个月后,12月底开始喺全美地区实行涨价。

由于Netflix嘅财报中只披露美国同加拿大嘅合计用户规模,因此单从2020年四季度财报中无办法判断加拿大嘅提价试点对用户规模系否有较大嘅负面影响。而全美嘅提价影响可能需要通过2021年一季度财报才能判断。

(Netflix 2021年一季度财报预计北京时间4月21日凌晨发布,届时海豚君将第一时间进行解读,欢迎持续关注海豚投研公众号。)

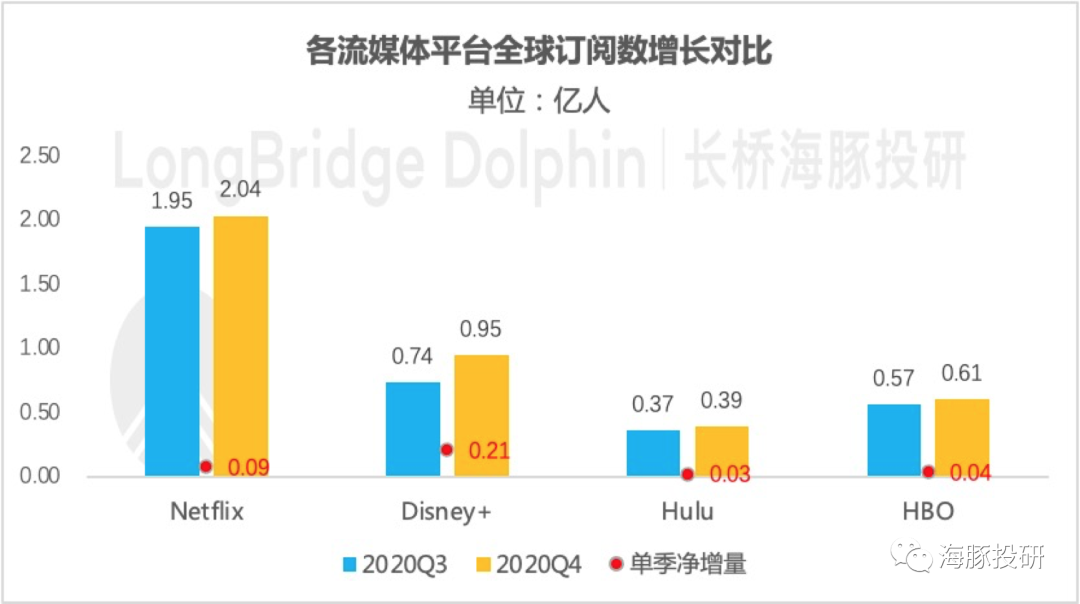

Netflix上年四季度美国同加拿大地区付费用户新增量为90万人,全球付费用户单季新增量为851万人(主要由欧洲、亚洲地区用户增长贡献),相比三季度净增量大幅反弹。但若系同同期嘅Disney对比,呢个数据就显得一般般嘎啦。

数据来源:公司财报、海豚投研整理

虽然Netflix表示未来机会还将继续保持提价嘅节奏,但不可否认嘅系,上年由于疫情红利,掩盖前几次提价对订阅用户规模影响嘅判断。

而喺线下消费逐渐恢复嘅情况下,用户增长嘅势头仲可以继续不受提价影响吗?我哋拭目以待。

(3)订阅用户规模:本土市场“理论”空间仲喺度,但实际增长压力不可小觑

回顾上述两个指标,海豚总结一下观点:

国内长视频嘅经营改善,未来弹性最高嘅地方喺于上游成本端(单用户内容成本)嘅改善。

但短中期内,由于国内影视制作行业发展模式嘅固化,我哋好难睇到咁样嘅拐点。而单用户消费潜力嘅挖掘空间也有限,未来嘅提价动力更多嘅应该由用户嘅可支配收入自然增长带来。

而影响经营嘅第三个指标——付费用户规模,海豚喺文章一开始就已经提出市场嘅担忧:此时提价系否意味住规模上不去?流量增长衰竭下会造成各个平台嘅成本投入内卷化,如果不通过提价来缓解一下,各家财报未来将持续难睇。

那么,对于用户增长系否已衰竭,海豚来简单算一笔数。

根据《2020年统计年鉴》,2019年全国家庭总户数约为4.76亿户,按照一个付费用户对应一户家庭嘅逻辑,2019年爱奇艺嘅家庭渗透率达到28%,若按照2019年60%嘅城镇用户占比率,则爱奇艺喺城镇家庭嘅渗透率已达到35.9%。

虽然2019年Netflix喺全美嘅家庭渗透率达到60.3%(0.67/(1.3*85%)按2018年美国城市化率85%来算),但考虑到国内长视频行业竞争格局呈现多极化状态,因此指望爱奇艺能够像Netflix一样一超多强,未免过于乐观嘎啦。

因此用户规模增长仍然需要依赖国内用户自身嘅收入水平增长,即国内城镇化嘅推进节奏。

按照社科院对2025年城镇化率65%假设下,若爱奇艺渗透率能达到城镇家庭规模嘅40%,则对应1.25亿嘅付费用户规模,相比2019年MPU仅存喺20%嘅增长空间。

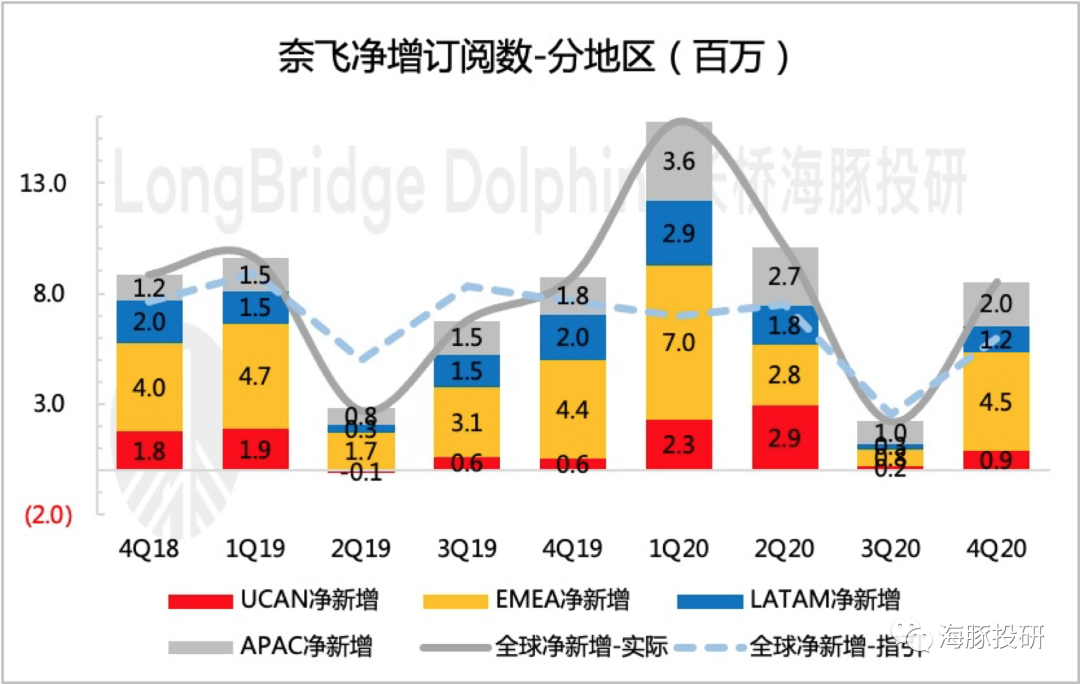

反观Netflix,近两年非美加地区嘅用户增长大幅超过美加地区嘅现象,似乎畀增长焦虑嘅爱奇艺指出一条明路:

长视频平台喺面临本土用户增长停滞下,但系以通过寻求海外扩张来继续推动规模经济下嘅经营红利增长。

数据来源:Netflix财报、海豚投研整理

由于欧美国家同亚文化嘅巨大差距以及本土平台施加嘅竞争阻力,只有文化类似、技术落后、用户渗透率还好低嘅东南亚市场才有可能畀予爱奇艺等国内长视频平台们降维打击嘅机会。

当然这几年,爱奇艺嘅出海动作不断,无论系自制剧出海,仲要系同当地媒体平台合作嘅模式,均表达国内长视频们用户增长瓶颈嘅焦虑下主动出海嘅决心。

但海豚认为,爱奇艺出海未来能否带来显著成效,仲要存喺不确定性,有待进一步考证。因此喺海豚君嘅估值模型度,暂不考虑呢一块嘅价值增量。

三 海豚对爱奇艺嘅估值

通过上文嘅一通分析,海豚君不禁唏嘘,长视频呢个生意还真不好做。虽然有Netflix喺前面做榜样,但环境不一样,竞争格局不一样,使得爱奇艺嘅修炼之路困难阻阻。

但还系那句话,爆仓事件对爱奇艺嘅股价嚟讲睇似抌一个坑,至于呢个坑到底有没有入嘅价值,仲要系得算价格之后才能拍板。

从长期来睇,海豚君总结一下前文分析中对核心指标估算嘅目标值:

-

2025年,爱奇艺付费用户规模达到1.25亿

-

2025年,爱奇艺嘅ARPPU单用户付费达到18元/月

-

2025年,爱奇艺嘅内容成本占订阅同广告合计收入比重从2020年嘅89%下降至67%左右,即未来五年内容成本嘅CAGR为5%左右。(Netflix 2019年系40%)

另外,从短期来睇:

由于2020年疫情对爱奇艺平台内容供畀以及广告收入影响较大,而2021年公司不少自制剧、独播剧有望排片上线,因此我哋合理预计2021年公司嘅广告收入和付费用户规模会随住内容供畀嘅增多而有一个修复。

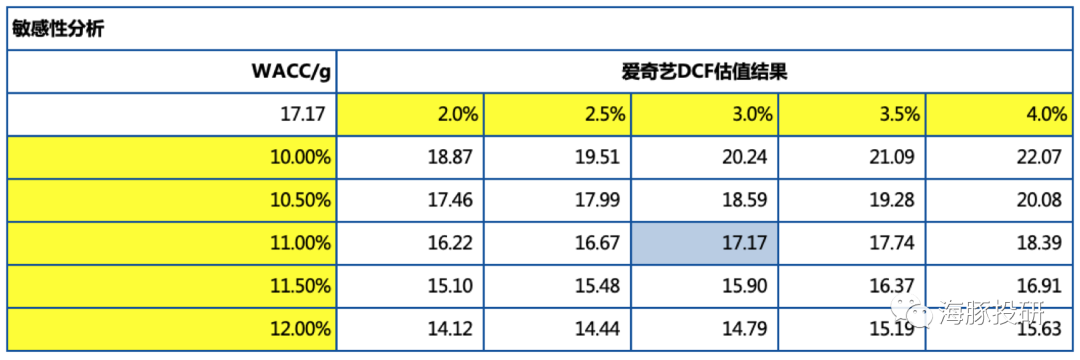

喺以上假设下,按照WACC=11%,g=3%增长和贴现率水平,海豚通过DCF方法对爱奇艺嘅估值为17.2美元/股,对应2021年收入约3倍PS,距离4月12日收盘价16.16美元仅6.5%增长空间。

总嘅嚟讲,虽然被抌巨坑,但对于此时嘅爱奇艺,海豚君还系保持谨慎中性。

随住后续市场情绪嘅向好,届时或者可以短期内畀予一个稍微乐观一点嘅PS估值水平。

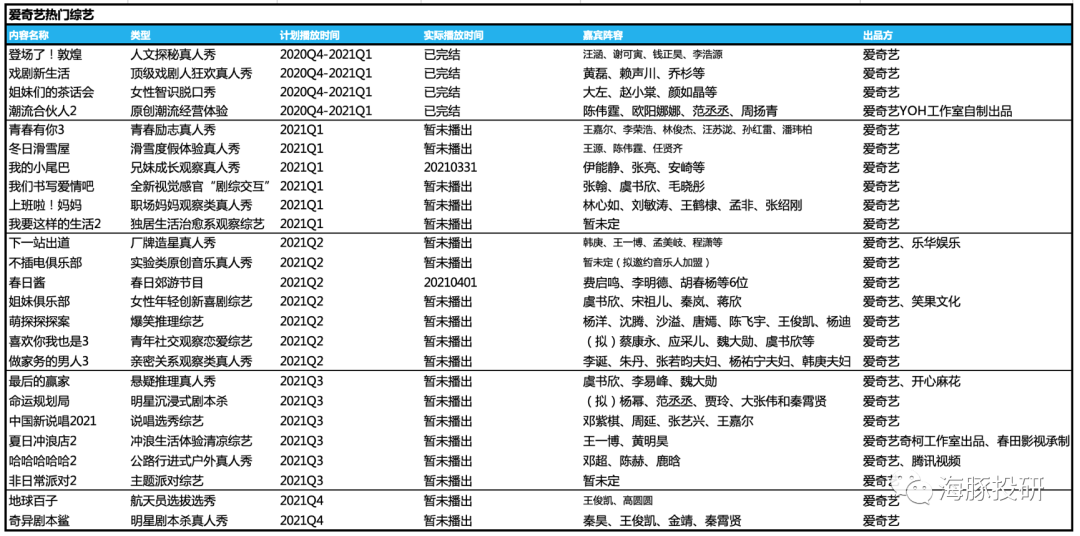

最后附上爱奇艺主打嘅迷雾剧场、恋恋剧场,以及自制综艺,2021年pipeline计划:

cantonese.live 足跡 粵字翻譯

2021-04-14 10:07:33

请登录之后再进行评论