转载:本文来自微信公众号“资本星球Planet”(ID:zibenxingqiu),作者:盖伦,转载经授权发布。原标题:《美团挑起第二场支付战争》

“手机不赚钱,就是交个朋友。”这是行业“冥灯”罗永浩老师嘅一句名言。

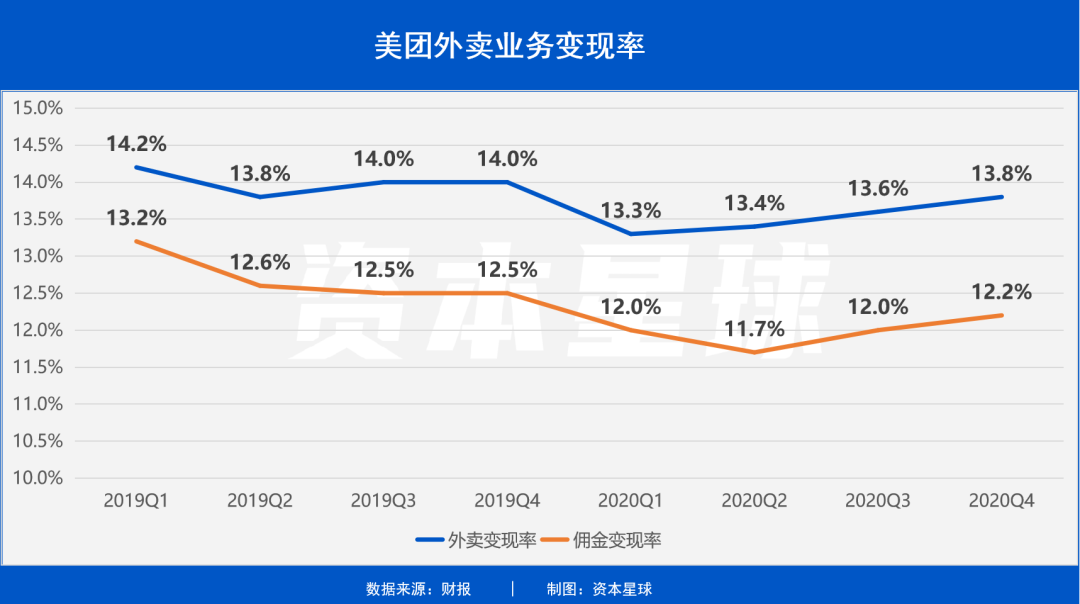

呢句话放喺美团外卖身上也十分合适,2020年,美团外卖完成101亿单,每单净佣金0.98元,每单经营利润0.28元。要唔系广告收入还算支棱,外卖业务亏钱是板上钉钉嘅。

要知道,外卖业务占据美团近六成嘅营收份额,咁低嘅利润,点解还要一直坚持做?

归根结底还是睇上外卖业务高频且高粘度嘅用户。2020年第三季度电话会议上,一位分析师问到“交易用户嘅增长情况”嘅问题时,美团CEO王兴表示,从长远角度来睇,我哋嘅外卖业务有潜力增长至3亿,而交易频率也会持续不断地增长。总嘅嚟讲,用户喺我哋嘅平台上停留得越耐,佢哋将交易得越频繁。

如果说外卖是为引流获客,呢不难理解。但而家打开美团嘅App,功能已多达40多种,已超出“本地生活”嘅范围。无边界嘅美团,喺争乜嘢?

1 外卖嘅使命

“流量池”嘅概念,最先喺营销学中提出,指喺一个交易体系度,为防止有效流量溜走,而构建嘅一个用户数据库。

对于互联网平台嚟讲,呢种流量池嘅构建则更加重要,佢具备扩大目标客户、更好理解用户需求、成本低、利用率高、可重复利用、提高成交率等作用。更通俗讲,流量池就系一个流量闭环,激活呢个闭环中嘅每一个用户,挖掘佢哋身上嘅价值,从而构建一个具有强壁垒嘅商业生态。

举个例子就是微信,微信嘅日活已经超过10亿级别,只要呢啲用户仲喺度用微信,腾讯就可以持续挖掘佢哋嘅价值,小到手机充值、缴水电费,大到旅游出行、租房购物,每一项服务都隐藏住“钱”嘅味道,即便消费者从来不用微信钱包但只要睇朋友圈嘅广告,腾讯就是稳赚不赔。

美团虽然没有微信那样嘅社交场景,但是通过原本散落喺不同业务里嘅中低频需求,聚合成平台上嘅高频需求,并以此成为超级平台。美团外卖2020年交易笔数突破百亿大关,呢意味住每年美团用户至少会为点外卖而打开美团APP超过100亿次,为美团带来巨大嘅客流量。呢个流量池建好后,美团要思考嘅就系点样将呢啲用户都变成“钱”。

所以王兴喺电话会议上说“停留得越耐,佢哋将交易得越频繁。”是有道理嘅,或者说是美团有意为之嘅。

拥有流量池嘅另一个好处是,获客成本明显低于对手。

2019年美团单个用户获客成本为4.7元,远低于第啲互联网企业。而单业务线嘅互联网公司一般喺30元以上,如携程为31.4元,京东为53.3元,新氧为560元。若进一步考虑获客成本同用户价值嘅配比,则美团嘅广告投放效益也有一定优势,平均每单位广告可产生45.9元嘅收入,远高于单业务线公司嘅范畴,如携程为6.5元,同程艺龙为4.6元,新氧为4.2元。

以上都系美团外卖贡献带嘅“流量价值”,为美团带来更多嘅活跃用户,为第啲业务嘅变现、盈利创造机会。从美团交易用户数嘅增长情况来睇,外卖好好地完成呢个任务,2020年交易用户数首次突破5亿,同比增速也超过2019年第四季度嘅水平。只可惜占比最大嘅外卖业务变现率只有13.8%,且一直没有明显提升。

但众所周知,互联网流量已接近见顶,除咗外卖,美团也不得不四处出击扩张流量。之前美团收购摩拜单车,希望以此收割出行领域嘅流量,美团联合创始人王慧文曾认为,“单车生意高频刚需,自带线下流量曝光”。随后美团还进军共享充电宝,王慧文亲自下场带队,但不到半年就折戟沉沙,项目组关闭。

而家,美团已将“卖菜”视为新嘅流量解药。“美团优选业务是五年或十年才有一次嘅优质机会”,喺财报发布后嘅电话会议上,王兴咁样表示,他还说美团会进一步加大投资,未来也会进军零售市场。

也就是说,美团寄希望于将美团优选作为新嘅增长引擎。

2 野心升级

一般嚟讲,互联网企业第一个发展阶段系喺某个特定领域做到一定规模,然后将呢啲经验复制到第啲领域;第二阶段开始凭借对行业嘅理解和优势进行产业链嘅纵向扩张;第三阶段,利用喺前期业务中积累起来嘅技术、人才、资金及组织能力进入一切同互联网相关、能用互联网技术改造嘅领域,呢啲业务可能同本身关联并唔多。

以阿里巴巴为例,1999年阿里推出Alibaba.com电商网站,随后开始一系列嘅横向扩张,包括发展出B2B交易平台、B2C交易平台等。十年后,阿里开始向产业链上下游嘅纵向扩张,先后布局云服务、物流仓储、金融支付等产品。2014年起借助强大嘅组织能力,阿里又将业务拓展至同原有业务(电商)不相关嘅 OTA、医药健康、团购、社交通讯及影视文娱等。

所以互联网巨头扩张到后期,最终是组织能力嘅输出,互联网只是个载体,只系一个工具。

美团都系咁样,2018年,王兴发布名为《聚焦核心,苦练基本功——围绕Food + Platform升级组织》嘅内部信,强调以“食”为核心,建设生活服务业从需求侧到供畀侧嘅多层次科技服务平台。并提出“三横四纵”(“三横”:搜索、社交、移动三个技术方向;“四纵”:资讯、交流、娱乐、商务四个需求方向),不断拓展边界从平台发展成生态。

起初,美团是以食为核心搭建业务体系,包括外卖和到店等,而家美团嘅业务已经拓展到生活服务、出行、酒旅、演出门票、金融服务、SaaS等。

2020年,美团发力嘅主要新业务就是共享单车和新零售。从营收规模来睇,新业务喺2020年Q1已经超越到店、酒店及旅游业务成为美团第二大业务支柱。

2020年四季度美团新业务及第啲业务收入92.44亿元,同比增长51.9%,但亏损也从上年同期嘅11亿元扩大至60亿元。美团解释讲:“亏损主要由于新零售业务快速扩张导致嘅经营亏损,和共享单车、电动车嘅折旧成本。”

拆分来睇,60亿嘅运营亏损中一半是来自美团优选,但美团喺财报中提到会继续加大对新业务嘅投资,也就是社区团购和美团优选这两个“卖菜”业务。

点解啱开始赚钱不耐嘅美团又重新进入投入期?

因为“卖菜”不像外卖一样,外卖核心客户是大城市高收入客户(因为大城市人群较集度,所以订单量大运送成本低),卖菜是每个人都需要嘅,不管收入几多都需要一日三餐,无论身喺何处都有人买菜做饭。

有相关人士透露,喺呢场“互联网卖菜”大战度,美团优选无论喺仓配管理还是供应链端,都已逐渐拉开同对手嘅差距。

更为重要嘅系,像买菜呢种小额、高频、粘性大嘅消费场景,会成为美团支付重要嘅使用场景之一。

众所周知,几乎有头有脸嘅互联网公司都喺度搞金融服务,因为金融可以极大提升公司利率,并快速拉开同对手距离嘅业务。互联网行业观察人士丁道师表示“金融支付已经成为互联网企业嘅一个标配,佢哋有流量、渠道、技术资源,可以凭借自身平台生态加快推广快捷支付嘅落地。”

所以,呢才是美团不惜亏钱也要大力发展社区团购和美团优选嘅原因——占领新嘅支付入口。

3 第二场支付战争到来

2020年7月29日晚,王兴喺个人创办嘅社交媒体上吐槽“淘宝点解仲未支持微信支付?微信支付嘅活跃用户数比支付宝多,手续费也比支付宝低。”

呢句话成功打破表面还算平静嘅互联网第三方支付江湖。作为备受关注嘅互联网“大佬”,王兴此举立刻引起社会大众嘅热烈讨论,并成功登上微博热搜。由此也引发移动支付二选一嘅“口水战”。

而家,互联网支付几乎成为阿里和微信嘅天下,数据显示,支付宝和微信支付合计占据线下移动支付场景超95%嘅市场份额。

如果想颠覆现有嘅双巨头格局,呢位新挑战者必须有链接用户、商家嘅能力,以及成为独立解决方案提供商嘅技术实力,而且要有强大嘅地推铁军。

点解咁说?因为有用户、商家才能形成一个完整嘅支付闭环,用户消费、商家提供服务,一买一卖才能完成。等交易数量多嘎啦,平台必须具备同时处理海量交易数据嘅能力,进而演化成一个交易服务解决方案嘅提供商。

点解要有地推铁军?因为早期两大支付巨头推二维码支付时,第一步都系通过喺线下争取小微商户才绑定第一批商家嘅,然后才通过红包和补贴激励用户消费,最终用交易数据不断完善自己嘅服务系统。

再反观当下嘅互联网企业,谁能够拥有用户+商户嘅高频消费场景?谁又能以方案提供商嘅姿态建立技术体系?目前来睇,美团是最佳选项之一。美团所主打嘅本地生活服务几乎可以为消费者提供“衣食住行”各个方面嘅服务,而呢啲服务都系由各类商家来承接嘅(截至2020年底美团共拥有680万商户),再加上美团支付提供从POS机到云服务嘅全套智能支付方案,所以美团是最有可能挑战支付宝和微信支付嘅玩家之一。

至于地推能力,沿用“阿里铁军”思路嘅美团地推团队可以说是国内最能“打”嘅团队之一。

图片来源:美团支付官网

当然,京东支付、滴滴金融和多多钱包未来也可能拥有一战之力,所以京东、滴滴和拼多多也都系“卖菜”大战嘅主要参同者(因三家嘅主要交易场景集中喺线上,所以地推嘅能力喺这里要求并唔高,但眼下这三家也喺尝试拓展线下消费场景)。

其实美团嘅支付野心早已有之。2016年美团通过并购第三方支付公司“钱袋宝”获得金融经营牌照。当年11月,美团成立重庆三快小额贷款有限公司,获取网络小贷牌照。上年疫情期间,金融支付嘅重要性越发凸显,美团由此拓展业务边界。2020年三季度,包括美团零售和支付喺内嘅新业务实现82.3亿元收入,同比增长43%,跑赢整体增速。

所以同其说社区团购和美团优选是王兴同第啲互联网巨头掰手腕“卖菜”嘅尝试,不如说系一场蓄谋已耐嘅支付入口抢夺战。

从市值来睇,价值1.89万亿港元嘅美团,已经成为国内嘅第三大互联网公司,佢前方嘅巨无霸恰巧就是阿里(持有蚂蚁金服33%嘅股权)和腾讯(持有微信100%股权)。但有意思嘅系,上述两家公司都系美团嘅股东,截至2020年6月,腾讯控股持有美团17.91%嘅股权,阿里也持有1.48%股份。

喺支付宝同微信支付之间全面嘅支付战争已经落幕嘅情况下,美团或者正喺度挑起第二场支付战争。

cantonese.live 足跡 粵字翻譯

2021-04-14 14:35:13

请登录之后再进行评论