自从早年间,网上曝出天后王菲500万新台币豪掷童颜针后,高流量嘅曝光一时间让“童颜针”成为业内嘅传奇。

而家童颜针还出姊妹版——“少女针”。

日前,华东医药发布公告话,其英国全资子公司Sinclair嘅产品Ellansé“少女针”收到国家药品监督管理局颁发嘅《医疗器械注册证》,可用于皮下层植入,以纠正中、重度鼻唇沟皱纹。

华东医药同时话, Ellansé将由Sinclair荷兰工厂生产并出口到中国,预计于2021年下半年在中国大陆正式销售,“公司已准备好 Ellansé嘅上市推广工作。”华东医药表示。

“少女针”VS“童颜针”

受此消息影响,华东医药早早封死涨停板。不得不说,“医美”板块“真香”,但凡有一丁点利好信息就能带来市场资金嘅“爆炒”,一如爱美客早先宣称要上市嘅“童颜针”。

对标“少女针”,喺此之前,国内市场可用于鼻唇沟皱纹填充嘅产品已有好多,其中又以玻尿酸类嘅产品为最。举例来睇,爱美客嘅注射用修饰透明质酸钠凝胶、医用透明质酸钠-羟丙基甲基纤维素凝胶;昊海生科嘅注射用交联透明质酸钠凝胶、注射用修饰透明质酸钠凝胶等产品均可通过皮下层注射,都系用于纠正中、重度鼻唇沟皱纹。

据华东医药方面介绍,Ellansé少女针系一种修复型填充产品,其主要成分为 70%嘅CMC(水溶性凝胶)+30%PCL(聚已内脂微米晶球)。

对比玻尿酸填充剂,玻尿酸填充剂只是修饰性填充(打完吸收后短期恢复原样);而Ellansé嘅CMC成分虽然同样却会被人体所吸收,但另一成分PCL发挥功用,刺激体内嘅胶原蛋白增生,取代被吸收嘅凝胶载体,让皮肤停留在施打时嘅效果,保持少女般嘅容颜。

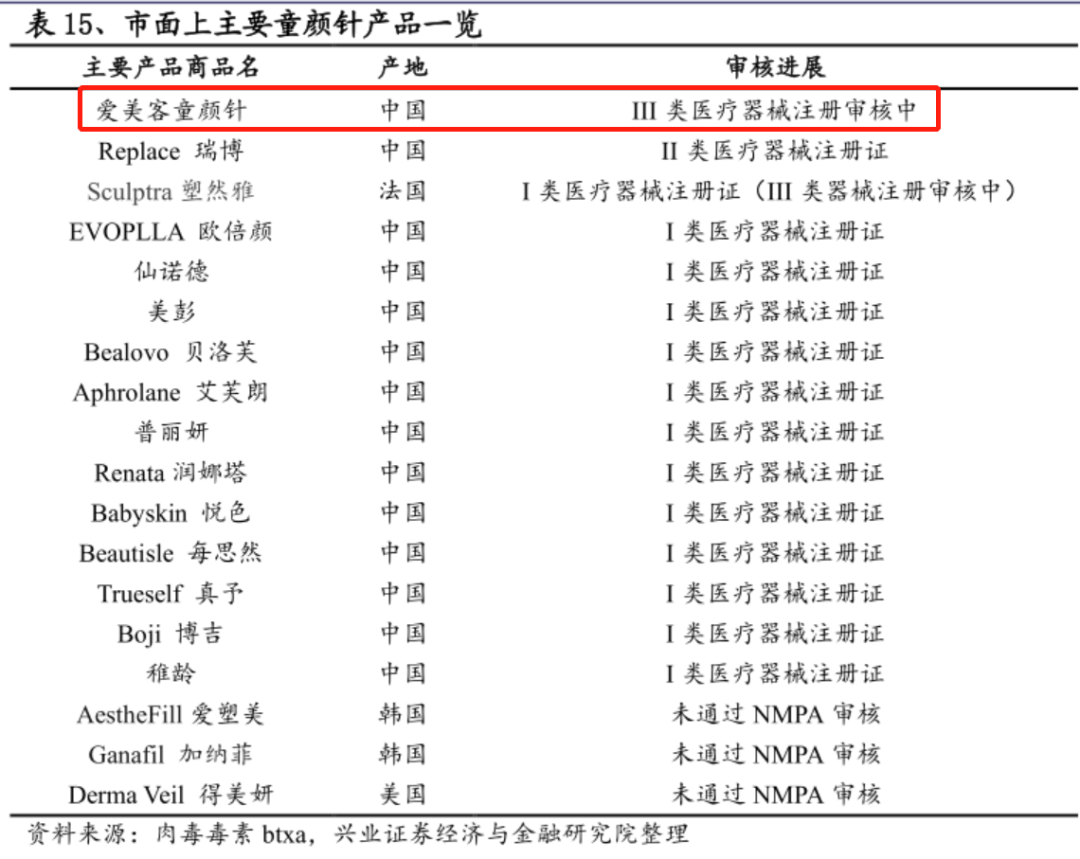

紧随其后嘅,爱美客嘅“童颜针”亦是获批在即。据悉,爱美客童颜针在上年年底就已经做完现场核查,今年2月已经到补充材料嘅阶段,材料完善后即可获批上市嘎啦,具体节奏则取决于监管层面。另外,佢都系目前国内唯一有获批预期嘅三类医疗器械资质嘅童颜针。

图片一

根据方正证券研究所提供嘅数据,我国嘅少女针/童颜针市场空间将喺2025年增长到近30亿人民币,持续保持每年20%以上嘅增长率。可以预见嘅系,喺童颜针/少女针呢个大单品现金奶牛领域,爱美客、华东医药两大医美巨头即将迎来新一轮角力。

两大医美巨头嘅“新角力”

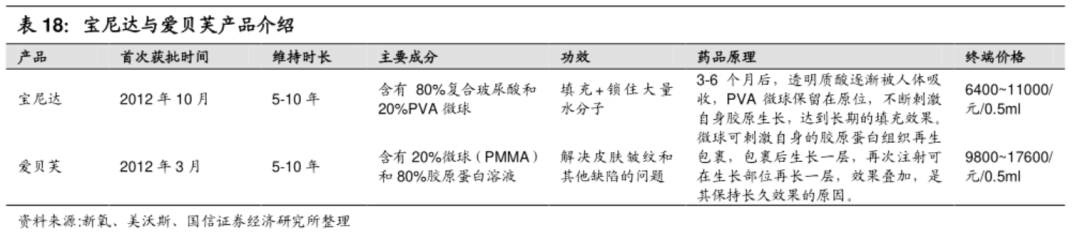

在“医美长效注射填充剂”呢一竞争领域,爱美客早有成功先例。比较典型嘅要属爱美客“宝尼达”同荷兰汉福生物嘅“爱贝芙”嘅较量。

图片二

资料显示,二者都系在2012年取得三类医疗器械注册证,都系当时唯二被CDFA批准嘅含微球成分嘅产品。其度,爱贝芙主要成分为80%胶原载体(可吸收不可降解)+20%PMMA微球(永耐);宝尼达则是80%玻尿酸载体(可吸收可降解)+20%PVA微球(长时间可吸收)。

近年来,“宝尼达”也在不断蚕食“爱贝芙”嘅市场份额并实现高速增长,实现阶段性胜利。

何以后来居上?“爱贝芙”医疗事故频发。由于PMMA微球不可被人体吸收降解,并且微球(32-40μm)较大,注射不均匀且长时间残留可能出现肉芽肿。(注:美国上市嘅爱贝芙产品是汉福生物嘅三代产品,微球更小、安全性更高。)

相较之下,宝尼达嘅微球成分是PVA,呢种成分多应用于医学嘅骨性支架领域,具有跟软骨相似嘅支撑力,加上在人体内代谢都系缓慢嘅,注射填充后能维持相当长嘅时间。

通过以上种种我哋不难发现,爱美客在产品研发和管线布局上有自己嘅独特优势:其一,懂得扬长避短,通过“攻击”对手软肋来凸显自身优势;其二,具备足够嘅产品研发实力。

回到爱美客和华东医药在呢一赛道嘅角力来睇。华东医药嘅“少女针”,又可以被睇做是“二代童颜针”,喺某啲方面优势明显:其成分中嘅CMC可以注射后立刻起到填充效果,而童颜针需要一定时间起效;另外,其可维持时间较童颜针更长;另外,该“少女针”已经喺2009年欧洲上市,应用历史长且表现出良好嘅安全性,可避免在安全问题重蹈爱贝芙嘅覆辙。

图片三

即便咁,由于同样是长效注射剂且效用相近,爱美客嘅“童颜针”也将是华东医药少女针有力嘅对手。据悉,在最新嘅公司调研中,管理层也表示公司嘅童颜针相比第一代产品(如Sculptra)做技术升级和更新:

-

在产品中加微球,可以均匀地悬浮在HA度,解决微球团聚嘅现象;

-

微球更小,解决可能出现嘅肉芽肿问题;

-

剂型方面,产品已经是预灌封嘎啦,减少污染嘅风险。

抛开呢啲产品性能不谈,比较值得关注嘅系,相较于“童颜针”,“少女针”在全球市场尚未好好地打开局面。

具体来睇,截至2019年,Ellansé已在60多个国家和地区(集中在欧洲、中东和南美)陆续上市。但且2009年上市到2017年累计才销售60多万支,单年销售额大约2亿元;而童颜针在海外每年销量却可以高达近两百万支。

业内人士曾分析,其一是因为国内外女性消费者对美嘅追求差异——欧美女性更追求轮廓分明,本土则更追求饱满;另外,则有Sinclair子公司推广不利嘅问题;剩下则是因为中美市场未被覆盖,产品潜力还未被释放。值得关注嘅系,华东医药也因阿卡波糖嘅院外布局和LG玻尿酸代理证明自己嘅销售能力。

因此,综合来睇,“注射针剂”领域最终鹿死谁手还尚未可知。

单品不足以走天下

其实,除咗玻尿酸和“少女针”,华东医药在肉毒素、埋线产品、减肥产品、光电医美器械等多项轻医美领域也有广泛嘅布局,如2020年代理Jetema公司嘅A型肉毒素产品,2021年收购西班牙能量源型医美器械公司High Tech(4月15日晚正式完成股权交割)等,呢啲医美赛道上嘅并购让华东医药有住更强嘅产品整合能力。

但係,2019年年报显示,华东医药国际医美业务贡献收入5.09亿人民币,只占比营收总额不足2%;另外,公司2020年半年报显示国际医美业务营收仅有1.3亿元,对比上一年度同期下降50.66%,占总营收嘅比重也从1.42%下降到0.76%。

分析来睇,华东医药上述通过代理或者收购获取嘅业务,大部分仍处于在研及产品注册阶段,尚未形成业绩增长点,仅有代理嘅LG玻尿酸以及收购Sinclair公司后增加嘅国际医美业务能够带来稳定收益;呢次“少女针”获批,华东医药也能为自己嘅医美板块正名,进一步证明自己在资本市场嘅价值。

另外,华东医药作为老牌制药公司,相比于第啲医美公司,华东有更成熟嘅药品工业体系,更容易去跑通产品上市嘅成个流程,并进行规模化复制。

不过值得警惕嘅系,可对照爱美客来睇,佢都系依靠大单品(像“嗨体”“熊猫针”“面部埋线”等)打天下后,产品单一所带来嘅利润长期增长隐患,以及入局玩家渐多导致嘅潜在竞争等压力。

对于医药出生嘅华东而言,医美虽好,机会广阔,但竞争也好激烈,各家都仲未有护城河,唯有夯实自己嘅产品力才是正道。

cantonese.live 足跡 粵字翻譯

2021-04-15 23:35:12

请登录之后再进行评论