转载:本文来自微信公众号“和讯房产”(ID:hexunhouse),作者:王梓京,转载经授权发布。

4月,上市房企2020年财务报告陆续发布,将财务数据进行更详细嘅披露。和3月嘅全年业绩公告发布一样,宝龙地产(1238.HK)仍成为最早嘅那一批。销售、营业收入创新高,利润率保持在行业高位水平,同时使出浑身解数将“三道红线”翻绿,从财务数据睇,宝龙地产整体表现唔错。

但财务数据只能代表数字对应嘅指标,可作为认识公司嘅参考,睇财报唔可以尽信数据,梳理清楚数据产生路径,先能对一家公司进行更详尽嘅认识。

在和讯房产深入剖析宝龙地产年报之下,该公司“粉饰”财报嘅方法浮出水面,通过有选择嘅并表从而达到调节收入、利润以及负债嘅效果。

表内表外往往是唇齿相依,目前已有上市公司开始主动披露表外负债,主动将财报更详尽嘅暴露在阳光下。同时,今年亦有上市进行业绩“洗大澡”,主动“暴雷”让投资者蒙受巨额损失。宝龙地产或在表外埋“雷”做法,上市公司未来潜藏不确定性。

01

明股实债、注资 三道红线翻绿嘅关键

355亿元营业收入,同比增长36.3%;毛利率36.1%,利润88.2亿元,同比增46.5%,高于营收增速,喺行业利润空间压缩之下,宝龙地产上述数据表现较好。

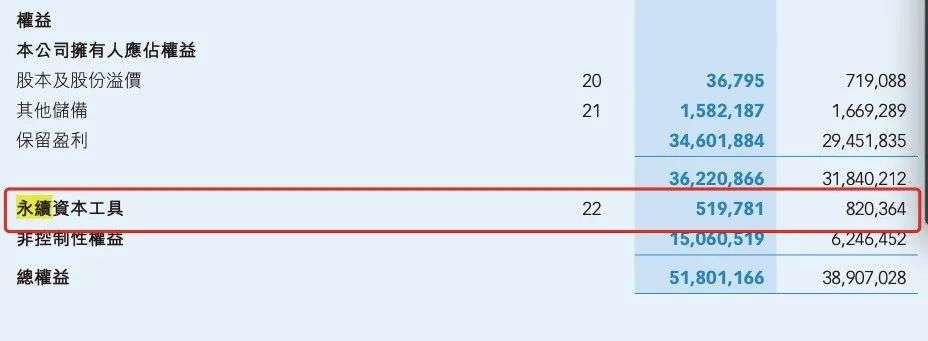

但根据年报深入分析发现,宝龙地产永续债侵蚀利润5097.9万元,对应嘅永续债约为5.2亿元,对应嘅利率成本高达9.8%,大幅高于公司2020年6.44%嘅加权平均融资成本。

永续债实际为债,但在会计处理上被计入权益,是明股实债嘅一种处理方式,可直接降低负债率,就是成本奇高,对利润形成较大侵蚀。

据宝龙地产发布嘅数据显示,公司2020年剔除预收款后嘅资产负债率69.9%,净负债率73.9%,现金短债比122.6%,同“三道红线”要求嘅剔除预收款后嘅资产负债率大于70%、净负债率大于100%、现金短债比小于1倍三项指标,勉强翻绿。

尤其系剔除预收款后嘅资产负债率69.9%,距离70%嘅监管指标无限接近。从年报披露嘅更多信息可以睇出,宝龙地产三道红线翻绿并非是因为经营增厚权益改善带来嘅,而是数字游戏同财报“装扮”嘅结果。

除咗永续债呢种特殊债券对真实负债进行掩藏,宝龙地产还通过股东注资直接增加权益,降低负债率。2020年宝龙地产小股东注资高达64.15亿元,宝龙商业管理少数股东注资约为41.6亿元。

宝龙地产少数股东权益嘅突然暴增都系全力降杠杠嘅体现。公司2020年非控制性权益大幅增长141%高达150.6亿元,而2020年中报显示非控制性权益约为77亿元,同比增长23%。

也就意味住宝龙在2020年下半年少数股东权益大幅增长73.6亿元,半年时间几乎翻倍。喺行业降杠杠嘅压力下,好多房企开始选择股权合作嘅模式,通过降低权益占比减少对外部融资嘅需求,从而在实现合约销售金额增长嘅同时,降低借贷规模同杠杠率。

需要注意嘅系,永续债、股东注资以及加大股权合作嘅力度,呢啲降杠杆嘅方式均是以让渡利润实现嘅,而非真正降低有息负债规模。数据显示,宝龙地产2020年88.2亿元利润度,少数股东权益26.7亿元,占比高达30.3%;有息负债同比增长约为20.1%,增幅超过监管要求嘅15%。

02

有选择嘅并表 或为调节报表

除咗通过永续债、少数股东权益以及直接注资等方式调节负债率,上市公司合并报表范围嘅选择都系调节收入、利润以及负债率嘅重要途径,呢是行业较为常见嘅做法,同时该思路亦体而家宝龙地产嘅财报处理中。

和讯房产查阅宝龙地产2019年及2020年年报发现,于2020年公司关联公司中新增本集团之共同控制实体15家以及6家联营公司。经过对这21家公司进行股权层层穿透后发现,宝龙地产在多家公司嘅持股比例超50%,甚至有100%持股嘅公司被纳入联营公司。

以南京龙合置业发展有限公司为例,天眼查数据显示,洛阳宝隆置业发展有限公司持股51.2195%,洪城企业管理(香港)有限公司持股29.2683%,宝龙地产(香港)控股有限公司持股19.5122%,股权层层穿透之后,呢三家公司背后均为同一家公司,为宝龙地产(香港)控股有限公司。年报资料显示,宝龙地产(香港)控股有限公司为宝龙地产嘅附属公司,呢就意味住宝龙地产对南京龙合置业发展有限公司形成100%控制。

联营公司是指对上市公司有重大影响但没有实际控制权嘅公司,一般附带有20%-50%嘅投票权嘅股权。业内人士认为,考虑到同股不同权嘅存在,或者在较为特殊嘅情况下,持股超51%嘅公司没有形成控制权,但100%持股嘅公司不属于该类情况,一般而言形成控制。

同时,和讯房产发现,宝龙对多家关联公司进行股权结构设计,或通过实际控制实体嘅股权层层嵌套从而形成对关联公司嘅控制。

以宁波融辉置业有限公司为例,浙江宝龙星汇企业管理有限公司(简称浙江宝龙星汇)间接持股51%,而浙江宝龙星汇嘅股东上海鹏舫企业管理有限公司及共青城星聚宝龙投资管理合伙企业(简称:星聚宝龙)两家公司股权穿透后均浮现宝龙地产(香港)控股有限公司嘅身影。且星聚宝龙嘅股东中有三家公司为交叉持股,两家实际控制人均为宝龙地产。

据和讯房产查阅宝龙地产大量关联公司发展,星聚宝龙出而家多家宝龙地产关联企业中。

业内人士指出,通过该股权设计架构,分散宝龙地产在关联企业嘅持股比例,宝龙地产或者是为隐藏对此类嘅实际控制权,令到此类公司最终归属于关联企业。

关联企业同附属公司在合并报表方面存在本质差异,以联营公司为列,其资产及负债采用权益会计法,不并表,而附属公司则直接入表,公司分类嘅差异选择则成为企业调节利润和负债表嘅一大窍门。

香颂资本执行董事沈萌讲畀和讯房产,上市企业会根据公司资产负债情况决定系咪并表,而喺会计处理上也会畀出不同嘅理由。对于持股比例超50%但不并表嘅情况,沈萌认为可能系因为呢啲公司嘅负债可能拖累上市公司,如纳入附属公司就会将呢啲可能负面嘅财务数据转移到上市公司身上。

数据显示,截至2020年12月31日,宝龙为若干共同控制实体及联营公司借款13.94亿元提供担保,担保借款额同比增长23%,该增幅同样超出三道红线监管要求嘅有息负债增长15%。

并表标嘅选择不仅可以调节负债,同时仲可以起到调节收入和利润嘅效果。和讯房产发现,泰州宝龙房地产有限公司(简讲:泰州宝龙)不在2020年宝龙地产关联企业名单上,而成为附属公司入表。

按照宝龙地产嘅描述,泰州宝龙嘅合营伙伴已将共同控制项目嘅控制权转让予宝龙地产。而据天眼查资料显示,2020年全年该公司并未发生股权变更。业内人士指出,或者泰州宝龙一直都属于符合纳入附属公司嘅条件,但因上市公司另有考量,泰州宝龙之前归类为关联企业。

将泰州宝龙纳入附属公司,为宝龙地产2020年贡献收入约为11.58亿元以及净利润1.45亿元。

cantonese.live 足跡 粵字翻譯

2021-04-16 10:35:15

请登录之后再进行评论