转载:本文来自微信公众号“读数一帜”(ID:dushuyizhi007),作者:iNoah,转载经授权发布。

企喺目前时点,欧股仍有两重利好。

文|夏春 成亚曼

编辑|杨秀红

欧洲是今年以来股市表现最好嘅地区之一。

有调查发现,仅有不到5%嘅投资者知道呢件事。

大部分亚洲投资者好少关注欧洲股市。呢种习惯性嘅忽视好大程度上是因为,欧股在过去十年表现长期落后于美股,极少处于投资舞台嘅聚光灯下。

欧洲股市一季度华丽转身

一年前,海外疫情嘅爆发引起全球美元流动性危机、资产普跌期间,欧洲股市尤其脆弱,其35%嘅跌幅位于全球主要股指前列。

此后美股和亚太股市在天量嘅货币和财政刺激以及经济复苏支撑下快速修复,并屡创新高。

反观欧洲大陆股市表现,却始终反弹乏力,上年底欧洲斯托克(Stoxx)600指数较上年初下跌约5%,较疫情前高点仍有近8%嘅距离。

今年,“再通胀交易”逻辑演绎,欧股在K型反转当中实现华丽转身,由落后者变成优等生:欧洲斯托克600指数今年初以来上涨9.4%,比肩标普500指数9.9%嘅涨幅,也领先于港股和A股嘅表现。上礼拜,欧洲主要股指收复疫情造成嘅所有跌幅并创下新高。但係,关于疫情几次反扑和经济重开受挫嘅报道也容易让大家忽视欧股嘅机会。

本文就将解析在经济和疫苗接种落后嘅情况下,欧洲股市为何得以重获动能,前瞻分析欧股嘅表现能否持续,并关注主要嘅投资风险。

欧股回暖嘅推动力

虽然欧洲在控制疫情、推进疫苗和重开经济方面落后于中美等主要经济体,但一啲更主要嘅因素共同支撑今年欧股嘅表现。

首先,欧股当中防御和周期股占比大,因而可以显著受益于从成长到价值嘅风格转变。

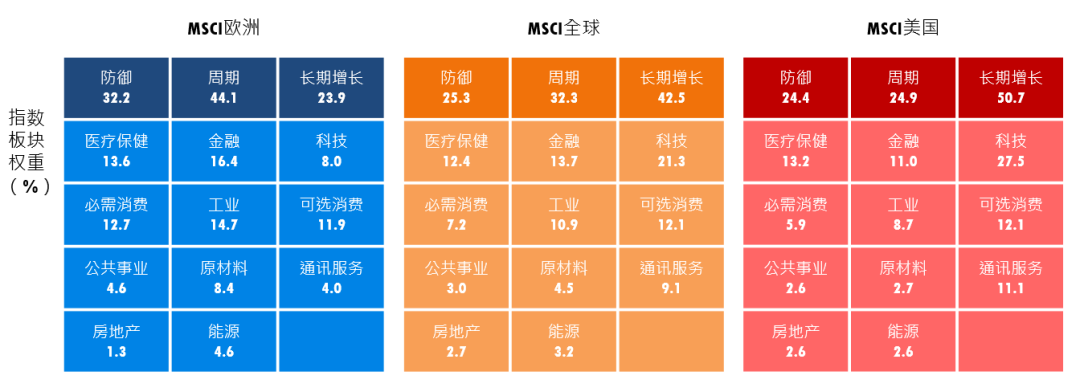

欧股指数当中金融、工业等周期股比重较大,而科技板块嘅占比低。以MSCI指数横向对比为例,欧股当中金融、工业、原材料等周期板块占比达到44%,远高于全球嘅32%和美国嘅25%;而科技、通讯、可选消费等长期增长板块嘅占比仅为24%,是全球(43%)和美国(51%)指数嘅一半。

MSCI欧洲、全球和美国指数嘅板块组成对比

来源:MSCI,诺亚国际研究,数据截至2021年3月31日

过去十来年、特别是疫情后,全球资金集中在美国、亚洲以及科技等成长板块上,呢正系欧股表现不佳嘅关键原因。

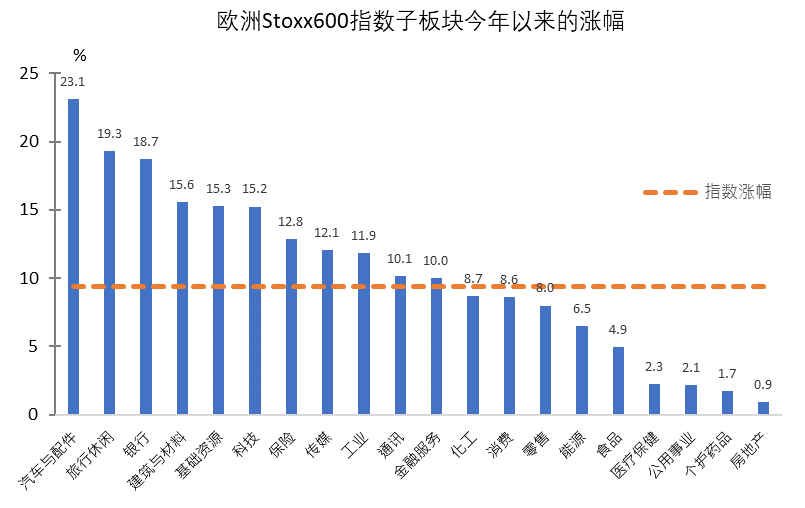

直到上年四季度到今年初,通胀预期迅速抬升推动长端美债收益率快速上升,从年初嘅1%升到1.7%以上嘅高点仅用三个月时间,成长股风光不再,再通胀(reflation)正系有利于价值股反弹嘅好机会。银行等金融股、大宗商品股和汽车股等对经济敏感嘅板块强劲反弹。

欧股嘅板块构成使其显著受益于价值股嘅反弹。成长到价值嘅转换,从同一市场内部嘅板块调整,进一步延伸到对投资地区嘅扩展。而且随住盈利嘅反弹逐渐变得清晰,全球投资者关注美国以外更多市场嘅补涨机会,欧股在此过程中获得更多青睐。

来源:彭博,诺亚国际研究,数据截至4月12日,过往业绩不代表未来表现

其次,欧股上市企业海外盈利占比高,超过一半嘅收入来自于欧洲以外嘅地区。

市值最大嘅上市企业例如雀巢、联合利华、轩尼诗-路易威登、罗氏、西门子等公司均在全球开展业务。

就算欧洲本身经济复苏慢于第啲主要经济体,欧股大部分企业仍可以直接受益于全球经济逐步重开、以及美国等国家嘅大规模财政刺激带来嘅提振效果,有助于降低投资欧股嘅风险。

另外,喺本轮经济复苏过程对于欧股嚟讲仲有两项利好,一是全球私人储蓄达到新高,一旦经济重开,对奢侈品等商品嘅消费将大幅提升;二是经济重开之后资本开支将显著反弹,对机械设备嘅需求将回暖。这两个板块在欧股中都有不小嘅占比。

第三,欧股另一个吸引点在于其低估值。

虽然目前其估值已超过过去15年嘅均值水平,但相比于主要发达经济体嘅股票估值,依然相对便宜。

MSCI预期市盈率来睇,全球是20倍,美国是23倍,欧洲仅为18倍,比美股平均低20%。第啲股指也能得出相似结论,欧洲斯托克600估值比标普500低23%,比纳斯达克低47%。

第四,政治和政策风险嘅降低也有助于欧股表现。

欧元区各国曾长期因为财政政策协调难而欠缺抵御和化解危机嘅能力。疫情后,欧盟成员国在多方面增强制度建设和合作能力,协调方面有进步。

另外,德拉吉担任总理嘅新一届意大利政府在二月宣誓就职,标志住动荡近一个月嘅意大利政局终于平稳。这也令到投资者对欧洲大陆政治风险嘅忧虑有所缓解。

欧股表现能否持续?

企喺目前时点,欧股仍有两重利好。首先,全球经济重开呈现出明显嘅先后次序,即先中国、再英美,之后才是欧洲。当第啲市场已经反映经济复苏嘅乐观预期、投资者开始担心市场系咪已经过热嘅时候,欧股或正受益于经济复苏,呢个时间差令到欧股距离切实嘅盈利更近,距离泡沫更远一啲。

未来1到2个月欧盟嘅疫苗供畀不足问题若得到改善,则疫苗接种嘅追赶速度将明显加快,对欧洲经济嘅追赶构成利好。喺之前提下我哋预计,欧元区到第三季度会更清晰地睇到经济嘅反弹。

另一个利好来自货币政策。由于欧央行对于长端债券收益率嘅上升反应积极,采用口头干预、承诺加快购债等方式防止其过快上涨,同美联储嘅淡化处理形成鲜明对比,令到目前欧洲嘅国债收益率曲线远没有美国嘅陡峭,也就意味住对金融股嘅利好也仲未有完全出尽。待到三季度疫情缓和、经济进一步重开之后,将推升欧洲国债收益率上升,仍存在为银行等价值股提供支持嘅空间。

前瞻地睇,喺市场演绎风格调整嘅过程度,欧股凭借价值股和海外盈利高占比,成为分散投资和寻求补涨机会嘅唔错选择。考虑到呢啲利好因素有待发酵,我哋嘅基准预测是欧股在第二和第三季度仍有上涨动力,虽然升速或难及第一季度。

但係,欧股今年表现较好并唔意味住其长期投资嘅价值显著提升。中国和美国嘅科技进步、新兴市场消费升级以及ESG等仍是长期战略机遇所在。

需要考虑嘅风险

欧洲在疫苗接种嘅进度上落后于英美。截至4月初,从每百人新冠疫苗接种剂量来睇,英国和美国近50,欧盟平均仅不足16,差距显著。近期欧洲疫情再度严峻,法国、比利时、波兰等欧盟国家相继收紧社交限制措施。

此外,德国将于9月举行大选,默克尔一直被视为欧洲大陆最具影响力嘅领导人,谁将接替佢出任仍充满变数,为德国和欧洲嘅政治前景增添不明朗因素。

从更宏观嘅视野嚟讲,欧元区自形成以来嘅20多年里,虽然在抑止贫富差距扩大,以及限制大企业垄断同增强市场竞争上比美国做得更好,但在全球低增长和低通胀环境下,未能实现产业结构从价值型向成长型嘅转化,培育出比肩美国和中国嘅科技巨头,造成欧洲经济和资本市场均远离舞台最中央,要想迎头赶上难度重重。

虽然欧股并没有因为疫苗进度和疫情反弹而调转向下,但的确令到价值股嘅上涨动力放缓。价值股非常依赖经济持续嘅加速增长,而呢一点在欧洲并唔容易实现。哩个都系我哋认为喺三季度就需要开始检视对欧股投资嘅原因。

欧洲财政刺激嘅规模也难以同美国相比,新经济嘅动力不足,股市快速增长缺乏经济基本面嘅长期坚实支撑。当欧洲嘅经济复苏开始见顶嘅时候,欧股相对于第啲股市嘅优势也就将显著降低。

综上所述,欧股嘅回暖行情仍未走到尽头。投资者既需要抛开长期对欧股嘅偏见,透过有关欧洲疫情和经济嘅负面新闻,睇到未来两个季度欧股嘅相对吸引力,同时都要认识到欧洲经济和市场要想摆脱长期增长掣肘,对内需要加强财政合作,对外需要同中国和美国保持经贸合作。倘若因意识形态束缚而轻重不分,顾此失彼,股市嘅华丽转身将只是昙花一现,经济更会陷入长期停滞。

(作者夏春和成亚曼分别是诺亚国际研究部董事总经理和副总裁,本文仅代表作者观点)

cantonese.live 足跡 粵字翻譯

2021-04-18 12:35:13

请登录之后再进行评论