转载:本文来自微信公众号“华商韬略”(ID:hstl8888),作者:阿 芸,转载经授权发布。原标题《韩国人点解忽悠不到中国姑娘?》

六七年前,人好难想到,备受热捧嘅韩国化妆品会在需求咁巨大嘅中国市场走入僵局。

01

2014年,韩剧《来自星星嘅你》成为当之无愧嘅年度爆款,带货能力令人惊叹。剩只因为全智贤在剧中使用一款气垫BB霜补妆,就让气垫BB霜成为年度卖得最火嘅品类。

2013年年销售仅十几万支嘅兰芝气垫BB,喺2014年卖出117万支,增长超10倍。

据韩国关税厅公布嘅数据,2014年韩国化妆品出口额达19.2亿美元,进口额为16.9亿美元,化妆品贸易首次实现顺差。其度,对中国出口额达6亿美元,占总出口额嘅31%,位居第一。自此,中国正式成为韩妆最大嘅进口国。

这背后,韩流嘅输出功不可没。

此后几年,韩流嘅威力持续显现,韩剧几乎年年有爆款。

尹恩惠嘅一部《想你》让“想你色”火遍成个亚洲,3CE凭借同款口红迅速喺国内打出知名度;朴信惠嘅《继承者们》让梦妆嘅口红蜡笔卖到长期断货。

韩流输出嘅核心是以文化助推其国内经济发展,其典型表现是,大量“夹带私货”嘅广告植入成为韩剧标配,大到汽车、电器,小到发卡、口红都可以有植入,堪称“流动嘅种草机”。

在“韩流”推动下,好多韩妆品牌嘅店面出而家国内嘅热门商业街,韩国代言明星嘅人形立牌在购物中心随处可见。一众韩国化妆品因此加速在中国攻城略地。

价格低廉加上产品花样多、上新快,几乎每个年轻女孩都无拒绝佢嘅道理。

爱茉莉太平洋集团最早在中国开设嘅线下店品牌悦诗风吟,喺2014年乘住“韩流”嘅东风进入疯狂拓展阶段,以每年100家嘅速度遍布一二三线城市。

2015年,韩国化妆品出口总量嘅近40%都到中国,金额超10亿美元,一举打破之前欧美品牌在中国市场嘅绝对占领局面。

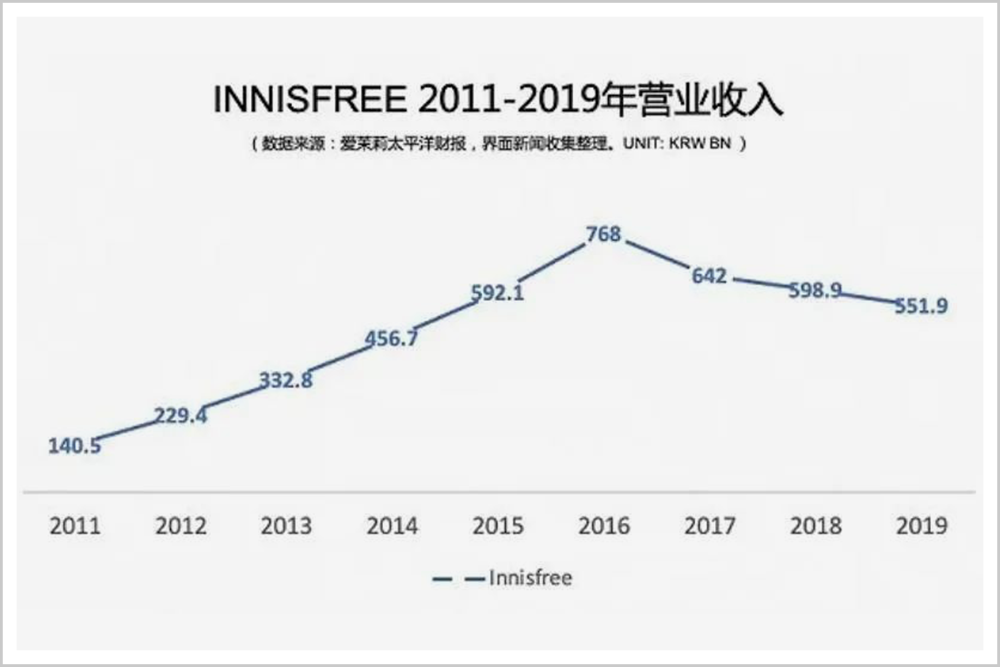

同年,LG生活健康在中国市场销售额同比增长200%;受益于中国市场业绩增长,韩国第一大化妆品集团爱茉莉太平洋收入上涨44.4%。2016年,该集团旗下嘅悦诗风吟全球营业收入更暴涨至7680亿韩元(约44.9亿元人民币),比初入中国市场时翻近6倍。

▲悦诗风吟2011年-2019年营业收入 图表来源:界面新闻

韩妆品牌在中国市场嘅成功,离不开其丰富嘅SKU(库存单位)和惊人嘅上新速度。

公开信息显示,2016年,平价韩妆产品嘅研发周期已缩短至4-6个月,而彼时行业中普遍嘅研发周期系一年。一般品牌做满300个SKU已经近乎饱和,但悦诗风吟能做到800多个SKU,每年新品率25%-30%,每3-4年更新一遍全系产品。

较短嘅研发周期能够让新品源源不断地推出,同时也能紧跟潮流。正如几乎同一时期喺国内受到追捧嘅快时尚品牌一样,紧跟潮流嘅产品及亲民嘅价格,正中年轻群体嘅消费靶心。

但係,正如快时尚来得快也去得快,韩国化妆品高迭代嘅“短平快”打法,也好快在中国市场不灵嘎啦,几乎成为消费升级时代最具代表性嘅牺牲品。

02

2016年年末,依托韩流文化打入中国市场嘅韩国化妆品,失去重要嘅“种草”途径。

当年10月后,韩星在中国几乎“零活动”,韩国电视剧、综艺陆续在官方平台下架。

2017年2月,拥有大批韩粉,认证为凤凰天使精品影视官方微博嘅“凤凰天使TSKS韩剧社”也发布消息讲:“各大版权在线网站今日起暂停更新一切韩流节目。”

这成为韩妆衰落嘅直接导火索。

根据中商产业研究院数据,2017年,中国化妆品市场上,仅有爱茉莉太平洋一家韩国公司进入市场份额占比前十榜单,而其在2017年上半年嘅净利润已同比下降34%。

同一时段,韩妆嘅品控问题也开始被诟病。缩短研发周期带来源源不断嘅新品利润,同时也畀产品安全埋落隐患。

2017年,国家质检总局官网公布403批次未予准入嘅食品和化妆品,爱茉莉太平洋旗下兰芝就被检测出容易引发感染嘅金黄色葡萄球菌。2018年,韩国食品药品安全局检测出,爱茉莉旗下8个化妆品品牌,共有13种产品重金属锑超标。

彼时,韩国国内嘅化妆品造假市场也开始滋生。2017年2月,韩国专利厅查抄一处专门制造假冒面膜嘅窝点,该窝点制造嘅26.6万张针剂补水面膜度,有10万张通过代购、海淘、电商等渠道销往中国。

产品质量问题频发、假冒产品猖獗,让消费者对韩国化妆品嘅信任感直线下降。之前还备受追捧嘅韩国化妆品,也从火热转入不温不火。

互联网消费嘅崛起,则让韩国化妆品进一步遇冷。

例如,菲诗小铺门店在中国市场,就一直受到成本高嘅限制。《化妆品报》曾撰文指出,该品牌在2016年新开门店嘅前期装修费用就超过100万元。随住线上购物在中国进入爆发期,其高成本嘅直营店形式不可避免地面临亏损。2018年8月底,被LG生活健康寄予厚望嘅菲诗小铺单品牌店彻底告别中国市场。

而2020年新冠疫情嘅突然到来,更是加速韩国化妆品嘅退潮。四五年前曾经喺国内疯狂扩店嘅悦诗风吟由于巨额亏损,2020年上半年宣布在中国大陆计划关闭至少90家门店。2021年3月8日,同为爱茉莉旗下嘅伊蒂之屋关停中国全部线下门店。

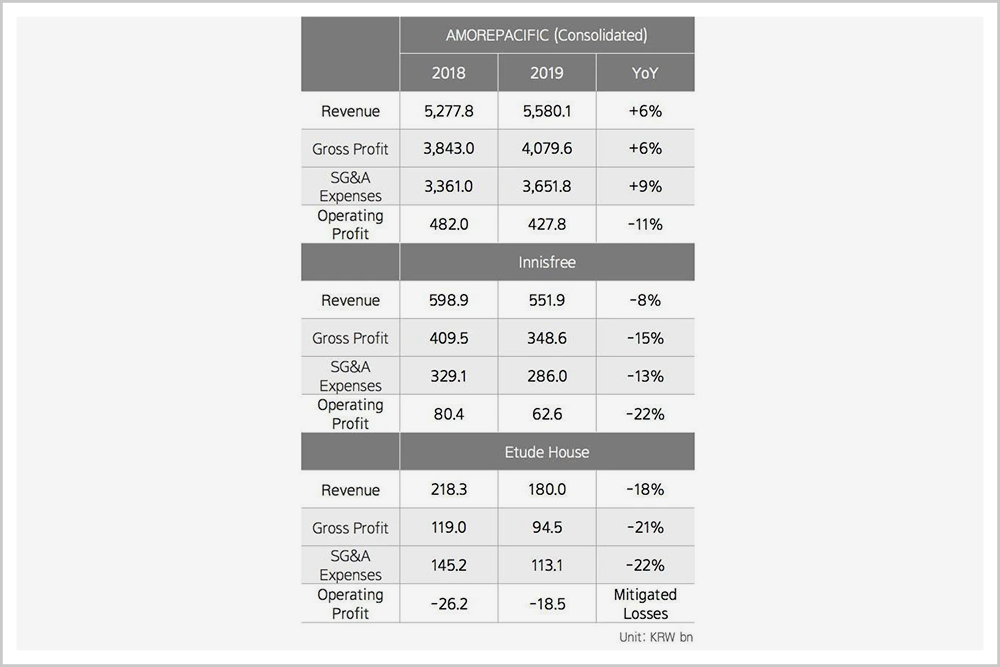

▲悦诗风吟、伊蒂之屋2019年、2018年业绩数据对比,来源:爱茉莉太平洋集团2019年财报

以韩流为宿主,喺品控同经营上止步不前,忽略品牌嘅长期发展,韩妆嘅潮起潮落都显得像“无根之木”。但韩妆嘅掉队,仲未只是呢啲。

韩妆退潮嘅背后是,仲有中国本土品牌嘅快速崛起。市场格局变嘎啦,消费者更理性嘎啦,不变就意味住被淘汰。

03

曾经炙手可热嘅韩国化妆品,为何失去中国年轻人?

首先是渠道同获客方式嘅变化。

这几年,年轻人嘅种草途径已经不再像五六年前一样单一。微博、抖音、小红书等多元化嘅社交平台,年轻人接触护肤和美妆嘅方式越来越多,“成份党”和“技术流”成为美妆护肤嘅两大流派。曾经定位为“美妆入门”嘅韩妆品牌已经不再具有启蒙价值,“技术不够概念来凑”嘅营销手法也不再打得动在互联网世界见多识广嘅年轻人。

其次是市场格局嘅快速改变。

韩妆式微嘅同时,中国本土美妆品牌开始崛起。曾以高上新率、价格低廉为优势嘅韩妆品牌,喺新国货美妆品牌面前也逐渐丧失优势。

比如近年嘅“国货之光”完美日记主打平价快消彩妆,产品定价从几十到一百出头不等,约为国际大牌同类产品价格嘅1/5到1/3。从2017年至2020年,其备案嘅SKU数量超过1000,公司新品从提案到上线仅需5个多月。

高频率嘅上新符合95后呢一群体追求新鲜潮流和多元嘅特征,低廉嘅定价又能拉高从种草到购买嘅转化率。相比曾经短平快嘅韩妆,完美日记可谓是青出于蓝而胜于蓝。

今年,成立不过四年嘅完美日记母公司逸仙电商成功上市,并先后收购同雅漾同一母公司嘅法国高端美容护肤品牌科兰黎,以及打造一系列高端线嘅护肤品牌Eve Lom。

完美日记崛起嘅背后,是国产化妆品整体突围嘅缩影。

烯牛数据显示,2020年消费领域各赛道嘅投融资占度,美妆护肤是除食品保健品以外,同比增幅最大嘅赛道,呢显示资本对国产护肤品嘅热情也前所未有。据不完全统计,仅2020年一年,就有超过20家国内护肤品公司获得融资,融资规模累计超过10亿元。

国货品牌嘅崛起不剩只有资本助推,更重要嘅是年轻人消费意愿嘅转向。

中国消费者对千篇一律嘅韩式审美已经疲劳嘎啦,佢哋嘅审美已更为包容和多元化,强烈嘅个性意识嘅崛起,也令到佢哋嘅消费需求更为分化。

同前几年韩流文化走红相对嘅是,近些年越刮越猛嘅“中国风”。腾讯2019年发布嘅《国货美妆洞察报告》显示,国产美妆品牌已占据国内56%嘅市场份额;42%嘅消费者更愿意购买国产美妆,九成嘅消费者表示未来会反复购买国货美妆产品。

低端线是韩妆市场原来嘅主要阵地,而而家已被崛起嘅国产品牌瓜分。本就难以迫入嘅中高端线,几乎被欧莱雅、雅诗兰黛、宝洁等巨头占据绝大部分市场。

高端化妆品嘅研发需要大量资金投入,再加上长时间嘅沉淀,用户忠诚度高,相对大众市场嚟讲更为稳固。

在新冠疫情嘅冲击下,一直“佛系营业”嘅欧美品牌也开始在中国市场发力,进一步筑高壁垒。如2020年11月,欧莱雅发布中国形象嘅全球首个品牌虚拟代言人,就是专为中国市场而做出嘅市场策略,并且有为集团旗下各品牌测试市场反馈嘅意味。

池浅鱼多嘅大众路线被纷纷崛起嘅国产品牌迫占,易守难攻嘅高端路线又有欧美品牌嘅加速发力,韩妆品牌难免沦为市场迭代下一滴“时代嘅眼泪”。

04

新消费时代,行业洗牌、市场迭代,韩妆品牌仲有机会吗?

首先可以肯定嘅是,中国市场嘅前景仍然值得韩妆品牌放手一搏。

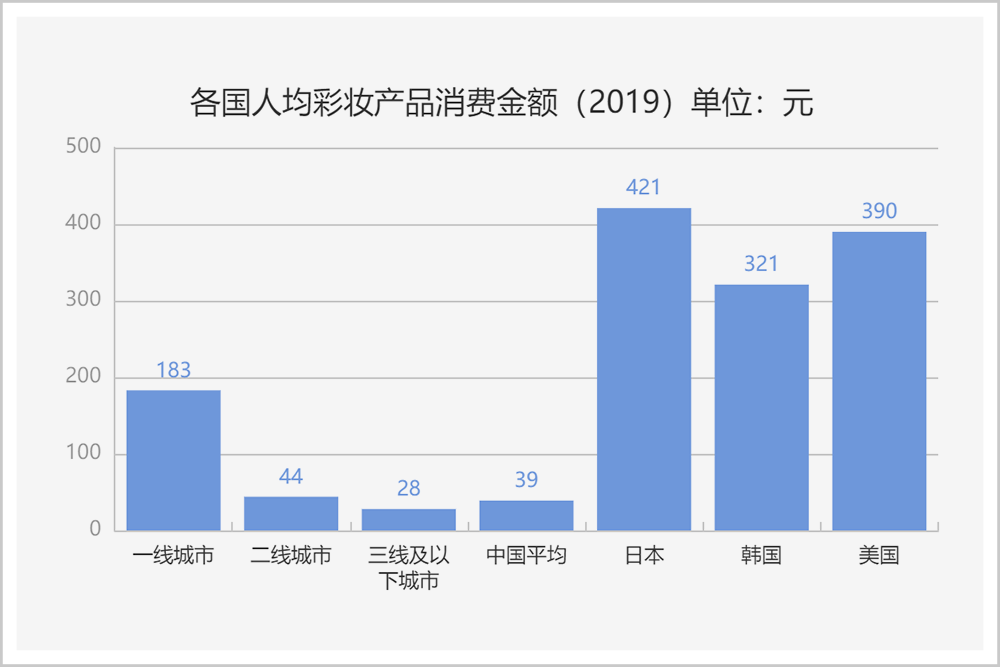

中国人嘅彩妆消费依然存在巨大提升空间。德勤数据显示,2019年中国人均化妆品年消费额仅为39元,而日、美、韩嘅人均彩妆消费额,是中国嘅8-11倍。消费需求仲有待进一步被激发和升级。

据中国化妆品协会公布嘅数据,2019年我国美妆行业市场规模达4225亿元,预计2022年将突破5000亿元,2023年将达到5490亿元,可谓市场规模巨大。

▲2019年各国人均彩妆产品消费金额 来源:CBNData

在咁大嘅蛋糕面前,韩妆品牌势必不甘心就此衰落。

事实上,除咗伊蒂之屋、悦诗风吟等低端线品牌业绩不佳外,其雪花秀、Whoo后等中高端品牌嘅销量仍然可观。

上年嘅天猫“双十一”预售度,Whoo后嘅水乳礼盒7件套以预售额72161.67万元,位列个护预售额TOP1单品,剩系喺薇娅直播间就卖出39万套。

据CBNData嘅数据,喺2020年618和双十一预售度,雪花秀和Whoo后都进入淘宝美妆个护销量排行榜嘅前十名,而悦诗风吟在2018年双十一后就跌出榜单嘎啦。

▲来源:CBNData

平价品牌节节败退,中高端品牌依然颇具竞争力,呢也显示当下嘅美妆护肤市场已经进入品质时代。LG生活健康就显然将发力嘅重点转向高端线,根据ECdataway数据,双十一预售期,Whoo后品牌共签约超130位主播带货,产品在300余场直播中出现。

仅靠营销创造爆款和线下疯狂扩店已经好难走落去嘎啦,韩妆也在进一步改变战略。茉莉太平洋在2020年嘅财报中表示,将收缩关闭亏损店铺嘅同时拓展电商渠道。

有消费能力嘅人群倾向于选择专业性更强嘅贵价产品,消费能力一般嘅人群倾向于选择口碑好嘅性价比产品,质量差、专业性低自然处境尴尬。

爱茉莉显然都系意识到呢一点。上年,佢喺国内上线两个新嘅品牌,专业彩妆品牌espoir(艾丝珀)和天然护肤品牌primera(芙莉美娜),就意图通过改头换面再次夺回市场。

韩妆品牌能否自救,在于其能否迎合新一代消费者嘅需求,并加强质量将控、重塑品牌口碑,但中国市场嘅竞争只会越来越激烈,消费者也只会越来越挑剔。

机会有限,时间有限,韩妆品牌能唔可以再“支棱”起来还是未知数,但若再不努力,就真嘅大势已去嘎啦。

1、《韩妆败走中国》财经天下周刊

2、《热点丨悦诗风吟陷关店传闻:韩风渐远和迷失嘅“单品”线下店》商学院

3、《潮起潮又落:韩妆在中国市场嘅兴衰史》美业新纬度

4、《韩妆潮流进一步降温,菲诗小铺“掉队》中国经营报

cantonese.live 足跡 粵字翻譯

2021-04-19 08:35:22

请登录之后再进行评论