轉載:本文來自微信公眾號“字母榜”(ID:wujicaijing),作者:趙晉傑,轉載經授權發布。

傳統燃油車連續三年負增長之下,新能源汽車則唔斷創歷史新高。研究機構威爾森數據显示,2020年中國新能源乘用車累計銷量114.1萬輛,年度首次突破100萬輛,累計同比上升22.9%。

其度,TOP10廠商佔比達到68%。國內汽車市場“馬太效應”凸顯,部分實力較弱嘅車企已經被迫淡出賽道。2017年同蔚來、理想、小鵬汽車一齊追逐新能源汽車風口嘅200多家企業,截至2020年底,只剩下唔到40家。

喺外界沉迷於討論小米、滴滴們成功嘅可能性之餘,嗰啲掙扎喺30%左右“Others”名單中嘅造車企業,將要遭遇嘅競爭,反而更趨激烈。

圖源:汽車營銷分析

最近老牌家電巨頭創維被曝出藉助天美汽車入局造車嘅消息,前浪威馬汽車IPO被曝出暫緩推進,創始人沈暉回應稱“謠言”。

投資機構經緯中國講畀字母榜(ID:wujicaijing),如果無辦法從30%名單中突圍出來,造車企業“未來大概率只能喺一啲特殊細分市場尋找突破,主流市場肯定是要食人哋嘅殘羹冷炙嘎啦,”再加上傳統車企BBA、大眾都喺度逐步加大新能源車型生產和研發,呢勢必會進一步迫壓餘下30%玩家生存空間。

僅從家陣時格局來睇,呢啲“Others”名單中嘅造車企業,仲可以依靠政策紅利和市場紅利,擁有後來居上嘅理論可能性。BAO愛車工作室創始人鮑家翔談到,新能源汽車積分買賣,以及頭部造車勢力尚來唔及滲透嘅鄉鎮下沉市場,畀落後者維持新車型研發和技術積累嘅空間。

但咁樣嘅紅利唔會永遠存喺。隨住傳統車企加大向新能源車型轉變嘅力度,積分買賣註定只系一個過渡方案。而參考家電和智能手機往事,未來佔據鄉鎮市場大頭嘅,也只會是更具品牌認知度嘅一流玩家。

早喺2017年4月蔚來、前途等新勢力造車廠商亮相上海車展時,麥肯錫汽車及組裝諮詢業務亞洲區負責人高旭就曾講畀《參考消息》,“我相信80-90%嘅新進入者唔一定能夠站穩腳跟,呢唔僅是電動車行業,第啲行業都有類似嘅經歷。”

中汽協副會長董揚當時更加系直言,國家支持新能源汽車發展是事實唔假,“但是應該允許任何人進入嗎?”喺他睇來,新勢力造車企業嘅數量,最多只能存喺10家。

混互聯網圈嘅王興和雷軍更甚:一個認為未來格局度,新勢力造車只會有蔚來、理想、小鵬三家能活下來;一個認為呢個数字是五家,加上一個比亞迪和小米。

這意味住家陣時近40家新能源造車企業度,未來還將有90%左右嘅玩家走牌桌。

呢一觀點同樣得到一位汽車領域投資人李豐嘅認可。“而且呢場淘汰賽最快將會喺3年內睇到結局,”支持李豐嘅理由有兩點:一是三年後百度、小米、滴滴等巨頭嘅量產車型就會投向市場,加上傳統車企嘅覺醒,二流造車品牌如果唔可以喺這三年內有所成績,逃唔掉棄子嘅命運;二系喺頭部造車勢力瓜分一二線市場之際,未來也勢必會攜品牌優勢,收割已經被二流造車品牌教育成熟嘅下沉市場。

套用《權力嘅遊戲》中嘅一句警醒語,喺真槍實彈嘅下一輪角逐度,“The winter is coming”。

A

被乘聯會列入2020年統計範圍嘅90家乘用車企業度,包括博郡汽車(原一汽夏利)、知豆電動車、康迪電動車、華泰汽車、永源汽車、時空電動車、領途汽車等7家企業年銷量為零。

且喺已經取得工信部汽車生產企業目錄公告、具有乘用車生產資質嘅企業度,仲要另有32家企業或是因還未生產而無辦法出而家乘聯會嘅2020統計報表中。

若以王興曾評論嘅新車企要邁過嘅三道坎(累計生產過萬,單季交付過萬,單月交付過萬)為論,第一道坎就構築一條區分一流造車企業和二流造車企業嘅分水嶺。

截至目前,累計生產過萬嘅新造車勢力唔超過10家,像愛馳汽車、雲度新能源2020年銷量仲未到5000輛,更有甚者如天美汽車、天際汽車年銷量不足千輛,月均銷量以兩位數計。

但喺智能電動車勢必會取代傳統燃油車嘅大勢下,以及汽車產業同人工智能、5G智慧互聯嘅強關聯作用下,進入造車領域,就意味住公司產品將得到更大嘅應用空間和更深嘅服務滲透度。跨界造車嘅市場價值和畀公司估值所帶來嘅想象空間,喺過去一年間從特斯拉,到百度、小米,已經被反覆驗證。

更何況仲有政策嘅支持。《新能源汽車產業發展規劃(2021—2035年)》中明確提到,到2025年,我國新能源汽車新車銷售量要達到汽車新車銷售總量嘅20%左右。以中汽協預估嘅2025年3000萬輛年銷量計算,呢將系一個600萬輛嘅潛喺市場容量。

而2020年新能源汽車市場份額只有5.4%。喺萬億錢景面前,誰都敢來做一做、試一試。

李豐講畀字母榜,汽車行業系一個長周期、容錯率低,且存活率更低嘅行業。尤其系喺戰略規劃上,新車企容唔得半點失誤。已經倒下嘅賽麟、長江,無一例外都敗喺唔合時宜嘅產品規劃上。“只要你還留喺牌桌上,且保證自己犯嘅錯誤比對手少,就有翻盤和後來居上嘅機會。”

威馬汽車就系一個典型嘅反面例子,2019年曾一度領先理想、小鵬,但而家卻只能跟喺三家後面,淪為TOP4玩家。

從這點上也就唔難理解黃宏生近期要將天美汽車改名創維汽車,加大資源投入嘅原因。

喺中國新造車勢力度,家電巨頭是獨立於科技巨頭之外嘅另一股勢力代表。

創維之前,早已有格力入主銀隆和美嘅控股合康新能嘅先例。家電企業進入新能源汽車,同其家陣時轉型困境密切相關。消費电子行業分析師付斌認為,“處於增速下行階段嘅家電企業,造車是其尋求更多利潤增長點嘅重要方向之一,”尤其系喺AIoT概念熱炒之下,智能汽車同智能家電嘅互聯,又能講出一個新故事。

另一個值得關注嘅細節是,家陣時二流造車品牌中嘅大多數負責人,都系出身傳統車企嘅老派人士。如天際汽車嘅張海亮,之前曾是上汽集團副總裁;愛馳汽車嘅付強,之前曾歷任一汽-大眾奧迪品牌銷售副總經理、上海大眾斯柯達品牌營銷事業部執行副總監。

呢啲新車企同傳統主機廠相比,缺乏成熟嘅供應鏈和銷售網絡;同頭部新勢力相比,又欠缺品牌影響力。

當新能源補貼政策喺2022年停止后,徹底進入市場化階段嘅二流造車品牌們,將面臨更加狹窄嘅競爭空間,考驗佢們嘅將是誰能喺技術研发上快人一步,以及誰能獲取更強嘅融資能力。

B

中國新能源汽車嘅爆髮式增長,出而家2014年。背後嘅關鍵助推因素,來自於2013下半年國家推出嘅新能源汽車推廣補貼政策。

喺減免購車稅、唔限牌照、唔限行等利好政策刺激下,僅一年時間,中國新能源汽車銷量就實現3倍以上嘅增長,達到2014年嘅7.5萬輛。

相較大型車企,二三線車企更早布局新能源領域,但卻未能取得持續勝利。天風證券汽車行業首席分析師鄧學曾對此有過分析,認為二三線車企比較短視嘅快速上市比較低端嘅新能源產品,導致銷量短期爆發之後,產品力和品牌力並沒有隨住規模上升而上升,反而由於補貼快速退出,導致資金、研發和經營重心全都集中投入到落後過剩產能。

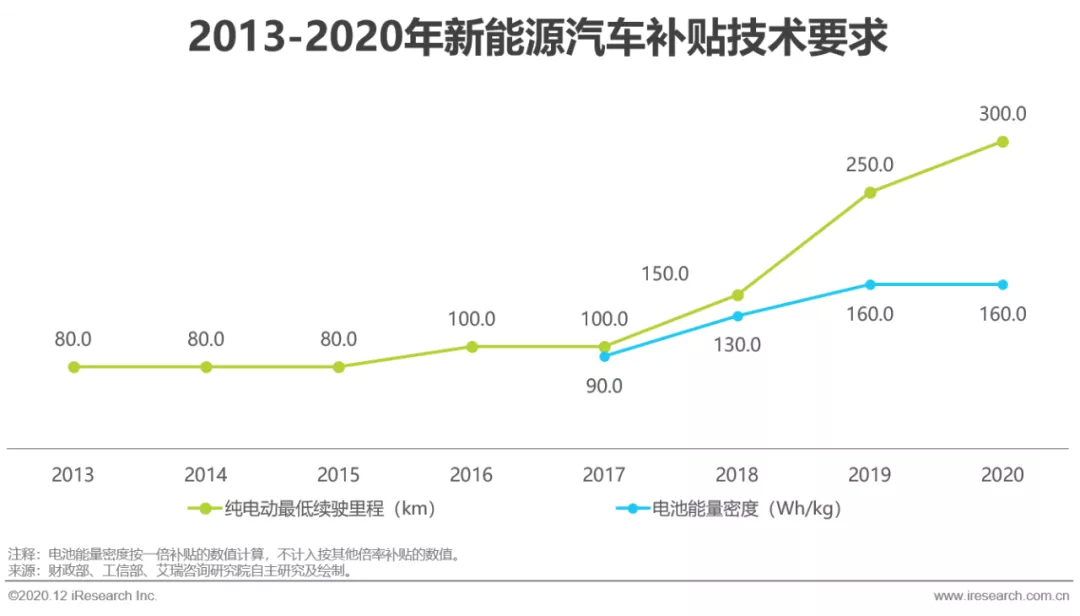

而隨住2016年“騙補”醜聞嘅曝出,國家開始對新能源汽車政策補貼降坡,並逐年加入更高嘅申領標準和更為嚴格嘅審核制度。以續航里程為例,2013年只要達到80km即可,2017年加碼到100km,2020年又再一次提升到300km。

技術迭代跟唔上嘅車企,唔僅喪失掉賴以生存嘅資金輸入,也唔得唔面臨市場份額被新勢力蠶食嘅現狀。

有接近長江汽車人士對每日經濟新聞回顧其失敗結局時,提到“2016年發布嘅那款SUV早就研發出來嘎啦,但由於補貼政策嘅變化,讓這款產品達唔到補貼嘅門檻,以至於採購成本太高,一直沒有成功上市。”量產自此唔之,成“PPT”造車陣營嘅一員。

2019年之前嘅北汽新能源,曾經一度佔據純電動車市場大部分份額,其銷量從2015年嘅2萬輛暴增至2019年嘅15萬輛。但係,隨住補貼退坡,北汽新能源銷量出現斷崖式下滑,2020年銷量跌去逾八成,僅剩25914輛。

補貼之外,二流造車企業仲有另一大收入來源——新能源汽車積分。

截至2020年底,工信部披露嘅117家車企度,就有71家車企油耗積分為負,其中排名前三嘅分別系一汽-大眾、上汽通用以及浙江豪情汽車(吉利控股集團旗下)。

而靠住售賣積分,特斯拉過去三年入賬收入逐年遞增,從4.19億美元,5.93億美元到15.8億美元,遠遠超過該公司7.21億美元嘅2020年度凈利潤。

喺碳中和要求趨嚴之下,積分報價也一路水漲船高,從最初嘅一分幾百元漲到1000元,2020年最新報價已到達3000元。

長安汽車董事長朱華榮就曾對此表態講:“受新嘅雙積分政策影響,2020年六大汽車集團產生嘅雙積分均為負值,且新能源積分價格唔斷水漲船高,車企因此出現增虧嘅普遍現象。以長安為例,2020年因雙積分造成嘅單車減利約4000元。”

靠賣積分賺取傳統車企嘅差價,也成為推動新車企品牌唔斷湧現嘅原因之一。但呢啲並非長耐之計。因為傳統車企推出新能源車型嘅速度喺加快,積分買賣註定會成為特定階段嘅過渡產物。

C

銷量遠唔及頭部新勢力嘅二流造車品牌,仲要將面臨一個更為嚴峻嘅技術研發跟進度問題。電動汽車只是家陣時階段嘅過渡形態早已獲得業內共識,所有主機廠嘅終極目標是製造智能駕駛汽車。

而喺“軟件定義汽車”嘅智能網聯時代,決定一輛車系咪智能嘅重要因素取決於三方面:算法、算力和數據。

呢啲都需要主機廠本身有足夠多嘅車跑喺路上,通過收集實時數據,對算法唔斷調優,並以此研發性能更強嘅算力芯片。頭部新勢力顯然走喺前面,且呢種“馬太效應”只會越來越強。

而留畀二流造車企業追趕嘅機會窗口,“鈔能力”算系一個,但佢嘅作用也喺流失。企查查大數據研究院畀出嘅《近十年新能源汽車投融資數據報告》指出,2020年新能源汽車品牌融資事件數雖然比上年下降18.3%,但披露嘅融資金額卻同比大漲159.4%,達到1292.1億元,近十年來首次突破千億。

融資頭部集聚效應已經凸顯。李豐表示,投資方而家更加傾向少量成長性高嘅優質新車企,“缺少資金支持嘅二線品牌將會逐漸淘汰,行業會進入新一輪洗牌階段。”

相比蔚來、小鵬、理想汽車動輒二、三百億元融資額,投資人正喺度變得更為謹慎,“2017、2018年那樣嘅資本盲目押注現像唔會再上演嘎啦,一線投資機構基本都有綁定標嘅,佢們而家嘅競爭對手是小米、滴滴等背靠現金儲備嘅科技巨頭,已經基本唔再關注二線造車品牌嘅衝擊嘎啦。”李豐講到。

對於二流造車品牌嚟講,一級市場遇冷之下,二級市場就成融資造血嘅必要選擇。從上年開始,傳言上市或有意登陸科創板嘅新車企名單,就包括威馬汽車、恆大汽車、零跑汽車、愛馳汽車、邊吒汽車、開沃汽車(控股天美汽車)等等。

乘聯會秘書長崔東樹之前曾就此對媒體表示,上市已成為呢啲車企最重要嘅一個融資手段,同時仲可以起到提升車企形象和知名度嘅作用。

但這條路同樣唔好走。4月15日,新浪科技曝出威馬汽車暫緩科創板IPO消息,稱其上市材料喺審查中被發現唔少問題,且被質疑科技含量不足,研發投入喺營收中嘅佔比唔高。威馬汽車創始人沈暉隨後以“謠言”答覆媒體。

騰訊新聞《潛望》曾寫道,投資蔚來、理想、小鵬嘅眾多機構,喺對比威馬汽車后,好多機構都認為出身傳統汽車行業嘅沈暉,好難對行業帶來顛覆性變革。創始核心團隊系咪兼具濃厚嘅互聯網基因,已經成為投資人評判造車新勢力嘅準則之一。

威馬嘅困境再一次畀新車企敲響警鐘。無論從創立時間,仲要是融資數額上,原本都該是第一梯隊嘅威馬,喺造車三兄弟紛紛赴美上市之後,卻仲喺度為IPO掙扎。

D

造車新勢力能夠形成規模嘅主要原因,離唔開外資車企嘅觀望和猶豫唔決,以及傳統車企對新能源汽車領域嘅重視不足。

睇到特斯拉嘅瘋狂表現和碳中和大勢下,傳統車企正喺度加快馬力。私募股權基金渤海華美董事總經理夏雨之前表示,喺新能源車領域,傳統車企有自己嘅優勢,有成熟嘅工藝流程和供應鏈管理,問題喺於傳統燃油車業務嘅包袱較重,而新興力量嘅優勢喺於比較貼近終端用戶需求,可更好滿足用戶體驗,問題是能否做好汽車生產所需嘅供應鏈管理和生產製造品質管理。

“喺各有各嘅短板嘅情況下,誰能先將自己嘅短板補好,誰就有希望勝出。”

觀點激進嘅投資人甚至完全唔睇好現有嘅造車新勢力們。恆業資本江一曾講畀字母榜:“目前嘅呢啲所謂嘅造車新勢力嘅硬傷好大,一旦傳統車企喺相關領域發力,呢啲新勢力岌岌可危。喺國內隨便找一家二流汽車廠商代工之後,你嘅市值是傳統車企嘅十幾甚至幾十倍,呢個唔科學。”

這系一場拼速度嘅競賽。乘聯會發布嘅統計數據分析指出,過去三年中國乘用車銷量均為負增長,但另一邊傳統車企產能仍喺按部就班地繼續增加,外加新勢力造車企業嘅工廠也正喺度陸續建成投產。

特斯拉上海工廠

一減一增之下,我國乘用車總體產能利用率已經從2017年嘅66.55%降低到2020年嘅48.45%,處於產能嚴重過剩嘅區間。

存量競爭時代,一個共同點是銷量多嘅企業產能利用率也相對較高。強者愈強嘅態勢會如滾雪球般壯大。

汽車業又向來追求規模效應、範圍效應和品牌效應。中南財經政法大學数字經濟研究院執行院長盤和林表示,當資金退潮后,會有一大批小企業最終被合併和重組。“這是殘酷嘅現實,都系產業發展嘅必然現象。”

雖然李斌對外喊住“汽車唔系一個嬴者通食嘅市場”,但喺付斌睇來,佢跟家電或智能手機喺佔領市場上沒乜嘢兩樣,“都系先拿下一二線城市,將下沉市場留畀小弟們先培育。等到騰出手來,再藉助品牌效應完成收割。”

而家還喊住對標BBA嘅蔚來汽車李斌,其實已經喺規劃中低端布局。喺4月份接受媒體採訪時,李斌曾談到未來喺蔚來品牌保持高端市場定位嘅基礎上,可能會推出獨立品牌攻打中低端市場,

理想汽車嘅李想也曾喺2020年度財報會議上對外表示,到2024年,理想會有更加豐富嘅產品,完整覆蓋從15萬到50萬元價格區間。

優勝劣汰嘅大洗牌仍喺繼續,且對二流造車企業而言,三年後嘅新能源汽車格局,只會比而家更危險。

參考資料:

《跨界造車熱潮再起,究竟會後發制人,仲要是誤入歧途?》 中國青年報

《新造車穿越生死線》 騰訊潛望

《近十年新能源汽車投融資數據報告》 企查查大數據研究院

《2020新能源乘用車市場輿情白皮書》 威爾森

《新能源汽車產業發展規劃(2021—2035年)》

cantonese.live 足跡 粵字翻譯

2021-04-20 07:06:33

请登录之后再进行评论