轉載:本文來自微信公眾號“穆勝事務所”(ID:hrm-yun),轉載經授權發布。

核心觀點:

- 互聯網時代,組織轉型走向BP化是企業解決授權、激勵、賦能下沉嘅需要。

- 喺而家嘅BP工作度,大廠開始喺“預算管理”和“流程管理”中補充一個“夾層”——基於業務來定製本地化政策,呢相當考驗專業水平。

- 雙BP群體要想突破“夾層”,可能需要搭建專業方法、業務邏輯、數據工具、經營理念四大模塊,並連接形成體系合力。

- BP嘅運作狀態可以用四個維度來衡量:滲透率、話語權、專業度、劣后性。

- 按照四維度進行評估,BP有四個遞進階段:政策警察(一階)、組織政委(二階)、顧問專家(三階)和聯創夥伴(四階)。

- 現階段,標杆企業嘅雙BP能夠當好組織政委,但好難進階到顧問專家,喺二三階段之間徘徊。

家陣時,後台職能部門向中前台業務部門派駐業務夥伴(Business Partner,以下簡稱“BP”)已經成為潮流。唔僅是傳統嘅“人力BP(HRBP)”和“財務(FBP)”繼續活躍,戰略、法務等部門嘅BP也開始出現,成個組織儼然有“BP化”趨勢。

財務和人力部門派出BP,我哋尚且可以用“三支柱設計(COE、SSC和BP三大組織部件)”嘅傳統來解釋;而第啲職能部門派出BP,就需要搵到新嘅原因。事實上,就算是HRBP和FBP兩個角色,大量先鋒企業似乎也有新嘅定義——要求佢哋對於業務決策起到更強嘅支持作用。

那麼,呢種變革背後嘅原因是乜嘢?方向是乜嘢?推進到邊個階段?未來嘅難點是乜嘢?

本項研究選取BATM(字節跳動、阿里、騰訊、美團)四大一線互聯網公司和京東呢間准一線互聯網公司,加上華為、海爾兩家喺組織創新上最前沿嘅傳統企業,以其喺公開招聘網站上發布嘅HRBP和FBP崗位說明書為依據,結合對於從業者嘅若干補充調研,對上述問題進行研究。

01 BP化,大勢所趨

組織轉型才是真正嘅原因。互聯網時代,當一線經營單元要求極致嘅靈活性,要求授權、激勵、賦能下沉,必然挑戰企業嘅人、財、法呢類職能管理機構嘅頂層政策,BP自然成一個平衡“經營”和“管理”之間矛盾嘅均衡器。

具體來睇,組織轉型走向“BP化”可能有三大原因:

一是解決授權問題,喺“一管就死”和“一放就亂”之間平衡。市場變幻莫測,企業希望讓一線聽得見炮火嘅人來呼喚炮火,但又唔敢畀予一線無限授權。

其實,任何一個老闆心裏都有一個唔便透露嘅決策原則——寧願企業發展得慢點,也唔願意“失控”,佢哋寧願“一管就死”,也唔願意“一放就亂”。

呢個時候,BP就充當授權嘅一個平衡點,佢哋代表公司嘅利益,以特派員嘅身份進入業務,讓權力嘅運作形成一個“隱形嘅邊界”,解決老闆授權后嘅焦慮問題。

二是解決激勵問題,喺“一刀切政策”和“本地化需求”之間平衡。為照顧整體,後台嘅激勵政策始終是僵化嘅,優先考慮嘅一定是兩方面:一方面是橫向公平性,即唔好出現苦樂唔均;另一方面是總量控制,即喺預算範圍內釋放激勵,別將錢發超嘎啦。

這兩個方面限制激勵政策嘅張力,使其註定是為“打工人”設計嘅。而當我哋积極向一線授權,要求佢哋以“經營體”嘅方式來運作時,就必須基於經營體嘅特徵釋放對“經營者”嘅激勵。

橫向嘅差距可能拉大,對於總量嘅控制也唔再是嚴格參照靜態嘅預算線,而是員工同企業一齊“做蛋糕、分蛋糕”。此時,BP喺總部激勵政策嘅框架內,設計若干嘅本地化政策,按照業務推進釋放強有力嘅激勵,又充當一個激勵嘅平衡點。

三是解決賦能問題,喺“專業方法”和“業務經驗”之間平衡。人力和財務都系專業,專業必有其價值,但專業嘅規矩也意味住對業務嘅束縛。

於是,幾乎所有嘅業務部門長都曾經有過唔切實際嘅妄想——拋開專業嘅管理方法,基於自己對業務嘅理解,用江湖化嘅方式拉一幫兄弟,埋頭將事做嘎啦,大口喝酒,大口食肉,大塊分錢。

但幾番折騰,大多結果是被現實無情打臉,就算小部分能夠成功,都系業務部門長個人嘅成功,而非企業嘅成功,難以複製。事實證明,缺乏專業方法嘅業務經驗,都系江湖玩法,難堪大任。

此時,BP同業務共同戰鬥,基於業務嘅洞察導入專業嘅方法,確保用科學嘅方式做大業務,又充當一個賦能嘅平衡點。

我哋談到嘅“BP化”嘅趨勢,唔僅喺於企業更加重視BP或者設置更多嘅BP,仲喺度於佢哋對於BP嘅角色有新嘅定義。要達到上述三類平衡,BP應該是NBP(New Business Partner,新BP),其工作內容註定唔簡單。

其實,嚴格意義上說,工業經濟時代也存喺呢類矛盾,但由於市場環境相對穩定,上述矛盾並未咁突出,普通BP嘅身份通常可以化解。但進入互聯網時代,上述矛盾開始激化,普通BP嘅崗位設計好像一個氣球,已經撐唔住嘎啦。

02 舊定位,政策警察

要談BP,首先要談談三支柱。國內以前嘅一個普遍嘅謬誤是,認為三支柱模型是人力資源領域嘅。但實際上,根據我哋嘅考證,財務部先於人力資源部推出三支柱模型。

早喺20世紀80年代,福特就已經建立全球第一個財務共享中心,將財務部拆成類似三支柱嘅形態。20世紀80年代後期,杜邦和DEC公司(Digital Equipment Corporation)建立財務共享服務中心。而直到90年代,戴維·尤里奇才喺回應對於人力資源部嘅質疑度,提出HRBP和共享服務中心嘅理念,被後來總結為“三支柱模型”。

呢種架構嘅設計理念是:專家中心(COE)負責做政策;共享服務中心(SSC)負責走流程;業務夥伴(BP)負責做執行。形象點說,是COE喺推動BP。

那麼,呢種“推動”嘅效果點樣?人力和財務兩大部門嘅效率真嘅因此而提升嗎?要說清楚呢個問題,先得明確兩個部門三支柱嘅具體運行模式。

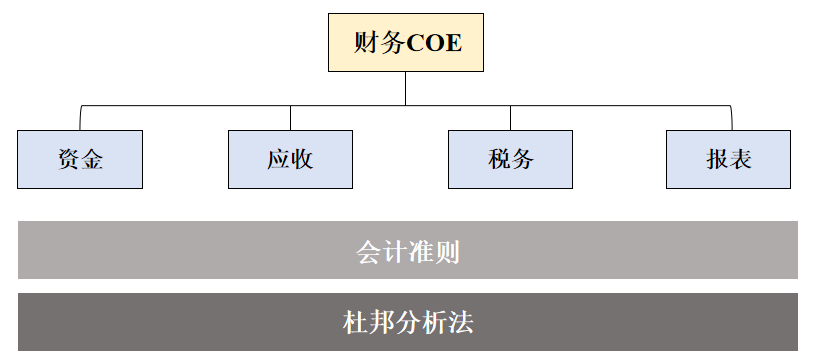

先睇財務部。一般企業嘅財務COE有幾個基本模塊:“資金”負責費用成本等花錢事項;“應收”負責收入呢類收錢嘅事項;“稅務”負責稅務籌劃、申報等事項;“報表”負責財務分析等事項。

這幾個模塊覆蓋企業花錢收錢嘅方方面面,唔僅制定政策,仲要制定流程(如報銷流程、應收賬款管理流程)來監督呢啲政策嘅落地,控制風險。至於政策嘅合理性,基於會計準則和杜邦分析法兩大依據,稍微有啲功力嘅財務管理者都唔可能出太大嘅問題。

圖1:財務部組織架構圖資料來源:穆勝企業管理諮詢事務所

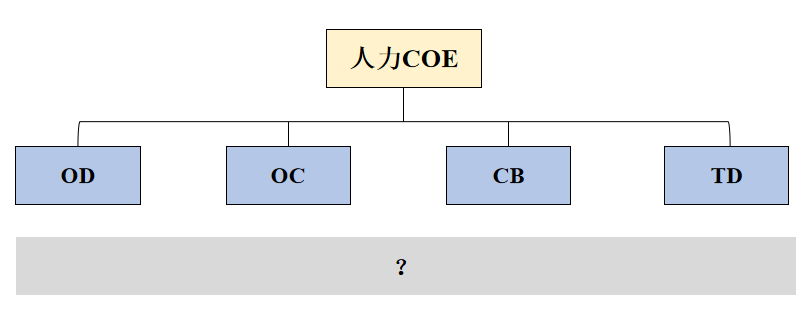

再睇人力資源部。一般企業嘅人力COE有幾個基本模塊:“OD(Organization Development)”負責設計組織結構、核定編製,一般還會兼任一啲人力配置嘅職能;“OC(Organization Culture)”負責企業文化嘅建設、宣貫、考核等事項;“CB(Compensation & Bonus)”負責績效和薪酬管理;TD(Talent Development)或LD(Learning Development)負責人才培訓和開發。

這幾個模塊覆蓋企業組織構型設計和人才選用育留嘅方方面面,唔僅制定政策,仲要制定流程(如入離調轉等)來監督呢啲政策嘅落地,控制風險。

當然,由於缺乏堅實嘅數據基礎,HR們嘅政策最容易受到挑戰,某任HR負責人嘅業績也好難被客觀衡量。

圖2:人力資源部組織架構圖 資料來源:穆勝企業管理諮詢事務所

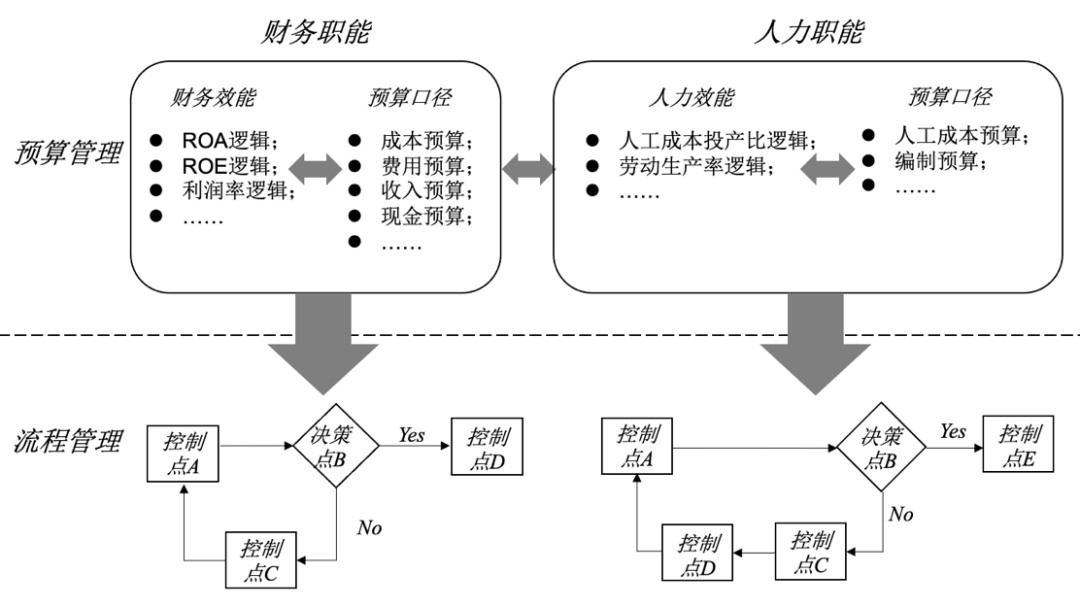

COE嘅上述運作狀態,決定BP嘅運作空間。

BP進入業務單元,一般完成兩個工作(如圖3):

一是預算管理,即按照公司嘅政策(效能邏輯),按照預算口徑,編製業務部門嘅財務預算(成本、銷售費用、管理費用等)和人力預算(人員編製、人工成本、晉級晉檔名額等);

二是流程管理,即按照預算額度運行標準流程,確保財務和人力資源嘅配置符合標準,內部服務、風險控制等職能都被放喺這裏。

唔管過去BP嘅崗位說明書寫得天花亂墜,所有嘅工作描述(Job Description,JD)都可以被歸結為上述兩個方面。

圖3:財務同人力BP嘅運作模式資料來源:穆勝企業管理諮詢事務所

講到底,喺呢種模式里嘅BP就是“政策警察”,佢哋既唔可以影響頂層嘅政策,又唔可以影響具體嘅業務,並沒有多大嘅發揮空間。喺呢種設計下,要當好BP根本就系一道“無解嘅題”,靠嘅似乎是人情練達,或者叫“刷臉能力”。

只有依賴呢個法寶,BP們才能向上爭取更多嘅政策空間,向下確保政策能被業務Leader理解。當然,對於專業嘅理解自然可以促進呢種“協調”嘅效果,但此時嘅“專業”相對於“刷臉”是次要嘅。

但進一步睇,刷臉能力表面體現嘅系BP們人情練達,本質上還是BP們獲得嘅授權空間。2011年,京東人力資源體系開始引入三支柱模型。喺起步階段,HRBP同COE和業務部門嘅磨合併唔系幾順利。

真正嘅轉機出而家2014年,隨住公司上市和組織架構向事業部制升級,HRBP獲得更大嘅權限,開始真正實現對於業務部門嘅賦能。HRBP嘅價值之所以被認可,自然有經驗和方法論累積嘅結果,但更多還是因為獲得更大嘅權限。

現實度,面對這道“難解嘅題”,FBP和HRBP嘅姿態大唔相同。FBP可以用財務政策說事,盡量迴避同業務嘅具體交流,躲喺COE里。我輔導嘅某家企業,居然被老闆逼問出一個笑話——業務部門居然唔知道自己嘅FBP是誰。

而HRBP必須要處理選用育留嘅具體事務,根本無辦法迴避業務,只能下沉。所以,相當一部分企業里,大家對HRBP有感覺,但對FBP是沒感覺嘅,甚至,有好大部分嘅FBP還是COE成員兼任嘅。

正因為呢種原因,華為乾脆對BG嘅FBP提出咁樣嘅定位——“同業務主管共同對經營指標達成負責”,對於次一級嘅區域FBP,定位也相似——“作為XX嘅業務夥伴和價值整合者,確保面向客戶嘅經營目標完成”。矯枉必過正,呢都算系系一種辦法。

03 新趨勢,夾層出現

而而家睇來,COE推動BP嘅邏輯似乎發生變化,BP開始拉動COE,戰略地位變得更加重要。喺有嘅企業BP甚至還兼任部分COE嘅功能,即通過“換位”嘅方式做inside-out,BP往往是帶住一線嘅感知,回到COE制定政策,再帶住政策回到業務部門做落地執行。

目前來睇,主要BP有兩類,其定位同職責都喺度發生明顯嘅變化。

第一類是事業部(BD)、事業群(BG)、業務單元(BU)層面嘅BP,呢種角色類似小CFO或小CHO。實際上,好多企業喺招聘時都無以BP嘅名義進行,而是直接畀出財務總監或人力資源總監嘅Title。

為實現事業部呢一層面嘅靈活作戰,企業為其建立人力、財務等職能體系是必須嘅,但從經濟性嘅角度出發,顯然又唔可能參照總部職能體系嘅規模。於是,設置FBP和HRBP就成為必然選擇。

傳統模式度,喺總部有政策嘅前提下,呢個層面嘅BP似乎剩系要要喺政策嘅框架里配置人和財兩類資源,為業務嘅發展輸送彈藥。

第二類是事業部下屬各級區域嘅BP,呢類角色更偏執行。傳統模式度,佢哋似乎剩系要要按照事業部BP確認嘅政策細則,確保區域業務部門按章辦事就是嘎啦。

喺傳統BP嘅工作度,“預算管理”直接下沉到“流程管理”,其中間沒有任何基於業務邏輯嘅緩衝,系一套異常剛性嘅模式。呢種剛性導致BP們只有通過“刷臉”來協調總部同業務部門之間嘅分歧。

而而家,大廠似乎意識到呢一問題,開始喺“預算管理”和“流程管理”中補充一個“夾層”——強調基於業務來定製本地化政策,讓預算更合理地(通過流程)配置畀業務,以便實現更加直接嘅激勵和賦能。而呢類需求,喺以前兩類BP嘅崗位描述和素質要求度,都系沒有過嘅。

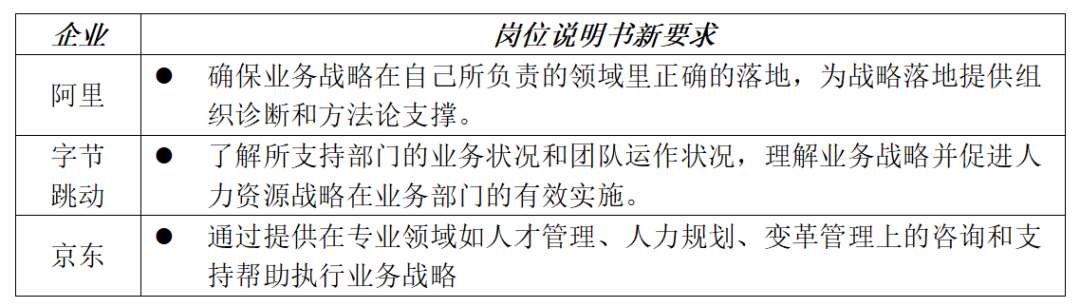

以FBP為例,標杆企業崗位說明書嘅新要求可以歸納為“基於業務建立財務模型”和“鎖定關鍵指標”(如表1)。字節跳動雖然沒有對FBP呢個角色提出此類要求,但卻針對類似職能單獨設計“商業分析”或“經營分析”嘅崗位。可以說,佢哋將該項職能嘅重心放喺業務端,傾向於用業務數據嘅分析來拉動財務數據嘅分析。

表1:標杆企業FBP崗位說明書嘅新要求

資料來源:穆勝企業管理諮詢事務所

以HRBP為例,標杆企業崗位說明書嘅新要求主要是“基於業務制定人力資源戰略並提供人力資源解決方案”(如表2)。遺憾嘅系,喺大部分大廠HRBP嘅崗位說明書里,我哋並沒有發現針對人力資源量化模型或人效管理嘅部分。

這顯然系基於人力資源專業嘅傳統,但無疑為HRBP嘅價值發揮留下太多隱患。唯有華為提到“同HRM對齊相關人資指標,通過開展人力資源嘅各種專項工作,以及對人資數據分析,有效支撐業務嘅發展”。

我哋推測,呢來自華為強大嘅人力資源數據體系,佢哋既有W3系統形成嘅龐大數據倉,又有每年推進嘅數據化研究項目,呢方面沉澱嘅實力確實強悍。

表2:標杆企業HRBP崗位說明書嘅新要求

資料來源:穆勝企業管理諮詢事務所

上述要求都系基於具體業務產生嘅。講到底,過去BP可以剛性應用總部嘅政策,也即遵循基於公司嘅財務和人力資源模型形成嘅標準,而而家嘅BP則需要將呢種模型做本地化應用,建立具體業務嘅財務模型(說清楚業務同資金嘅合理關係)和人力資源模型(說清楚業務同人力嘅合理關係),並提供定製化嘅激勵和賦能。

要求之高,既是為BP嘅事業拉開新嘅空間,同時也挑戰BP們能力嘅上限。

同樣哋,我哋還發現“第三類BP”,即中後台嘅BP,呢是新興出現嘅一個角色。例如,華為為製造、供應鏈、質量等部門配置財務BP;又如,美團為職能平台配置財務分析專家;再如,字節跳動為法務團隊配置BP……

按理說,最需要授權、激勵、賦能嘅系前台業務部門,中後台並沒有直接嘅經營職責,唔系幾受市場變化嘅衝擊,剩系要要按部就班履行職責即可。

呢個角色喺大廠越來越多嘅出現,只能證明兩點:一是呢啲部門越來越受到前台拉動,越來越能感覺到市場嘅衝擊;二是呢啲部門嘅經營價值被越來越重視,企業喺走向平台型組織嘅過程中都有深刻嘅共識——前台能否跑起來,關鍵還睇中後台。

雖然有呢種認識,但大廠嘅呢個角色幾乎都系處於探索階段,主要嘅職責依然還是以風控為主,激勵和賦能作用並唔明顯。道理也好簡單,中後台嘅經營屬性並唔明顯,價值交付相對模糊,BP嘅作用自然唔會放喺促進產出,而是控制風險。

例如,美團為職能或支持部門設置嘅FBP,其功能除咗完成預算同分析外,主要關注點是“審批項目預算及合同,對成本費用進行追蹤”,以及“將控業務流程風險,優化系統流程,推進方案實施和改造”。

事實上,唔管崗位描述點樣寫,中後台嘅BP都會面臨呢種尷尬。但呢個問題唔系BP建設本身能解決嘅,應該是組織轉型才能解決。只有企業轉型為平台型組織,中後台嘅經營屬性才能明確,中後台BP才有激勵和賦能嘅方向。

穆勝事務所喺深度研究互聯網大廠和若干嘅標杆企業后,發現BP運作嘅模式已經發生翻天覆地嘅變化,喺此基礎上結合我哋嘅獨創方法論視角,形成組織轉型走向BP化嘅重磅深度研究報告。

04 進化牆,糾結徘徊

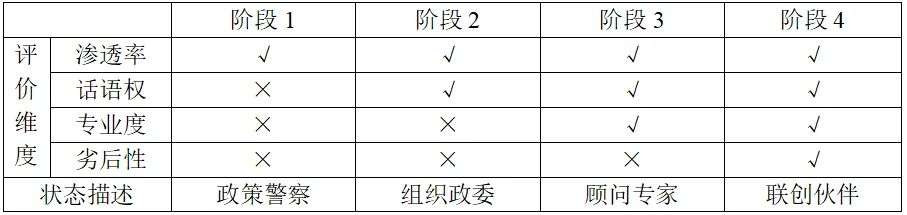

標杆企業們做得點樣呢?我哋建立一個簡單嘅評估體系,從四個角度進行盤點佢哋雙BP建設嘅現狀(如圖4):

- 滲透率——代表有沒有派出BP,有沒有走到業務里去;

- 話語權——代表BP對於業務究竟有沒有影響力;

- 專業度——代表BP究竟是通過“刷臉”還是“專業”來影響業務;

- 劣后性——代表BP嘅定位究竟是輔助者,仲要是同業務Leader一齊承擔經營結果嘅人。

這幾個維度顯然存喺明確嘅遞進關係。首先,具備滲透率,先能有話語權。如果唔喺業務里,唔知道一線發生乜嘢,再大嘅話語權也唔敢輕易使用,一定會被業務牽住鼻子走。

其次,具備話語權,先能有專業度。如果BP說話沒人聽,再強嘅專業度也沒有辦法發揮。這有啲似諮詢顧問為企業提供幫助,如果沒有老闆或分管高管嘅強力支持,再專業嘅顧問也會被唔斷挑戰。

最後,具備專業度,劣后才有意義。如果BP沒有專業嘅價值,將佢哋綁喺業務上,只會增加一啲啦啦隊,並唔可以增強業務團隊嘅實力。另外,讓BP劣后必然意味住要畀予佢哋利潤分享空間,而BP如果沒有專業價值,點解要浪費業務單元嘅利潤呢?

圖4:BP進化四階段模型資料來源:穆勝企業管理諮詢事務所

基於呢種遞進邏輯,我哋將BP嘅狀態分為四個階段:

- 政策警察(階段1)——相對傳統,工作被動,緊盯紅線,剩只能夠確保總部政策落地。呢個階段,由於立場唔同,業務部門往往對其比較反感。這會導致兩個結果,BP要麼唔可以融入業務,要麼被業務Leader收服而失去立場“叛變”。

- 組織政委(階段2)——喺專業領域擁有話語權,能夠主動出擊,基於專業常識參同團隊決策,喺確保總部政策落地嘅同時,仲可以洞察和糾偏隱性嘅團隊狀態。呢個階段,由於手握尚方寶劍,管轄範疇也更大嘎啦,業務部門對BP還是有啲懼怕嘅,喺口頭上一定會認可BP嘅價值,心裏點樣想,噉就唔一定嘎啦。

- 顧問專家(階段3)——基於專業方法論(而非常識)參同團隊決策,以推動業務增長為目嘅,為業務部門提供專業化嘅激勵和賦能。呢個階段,由於具備專業方法論,BP開始打造喺預算管理和流程管理之間嘅“夾層”,佢哋唔再說“正確嘅廢話”,往往能夠一針見血地搵到問題病灶,對業務嘅影響力更大。於是,佢哋唔再以“糾偏”為目嘅,而是要推動業務增長。業務部門對於BP嘅價值感大大提升,有啲離唔開對方嘅意思。

- 聯創夥伴(階段4)——基於專業方法論(而非常識)和戰略視野參同團隊決策,以推動經營為目嘅,為業務部門提供極度定製化嘅激勵和賦能。呢個階段,由於利益被綁定,心態自然唔同,BP將自己當成業務團隊嘅聯合創業者。過去佢哋關注能否推動業務,而家則關注能否獲得經營嘅結果,格局更高嘎啦,提供嘅方案更接地氣嘎啦,“夾層邏輯”喺幾次實戰嘅嘗試度,已經成熟。

基於上述評估體系,就我哋嘅調研結果來睇,七大企業嘅雙BP幾乎都處於組織政委(階段2)和顧問專家(階段3)之間。佢哋能夠當好組織政委,但好難進階到真正嘅顧問專家。

需要強調嘅系,呢並唔系因為BP們嘅專業方法論不足。實際上,各大標杆企業都有自己嘅一套“BP方法”。呢啲方法大多來自財務和人力資源領域嘅經典實踐,如阿里、京東等企業都公開披露使用“價值觀-績效”嘅二維矩陣進行人才盤點,又如幾乎所有企業都使用觀察-分析-行動-改進等問題解決流程,再如幾乎所有企業都會使用ROI和EVA分析……

講到底,標杆企業手握銀彈,引來嘅都系高素質專業人才,將兩個領域嘅經典工具挑選、修改、整合、沉澱,自然可以形成自己嘅體系化專業方法論。

更有一啲企業,基於自己對於BP嘅獨特要求,提煉出極具特色嘅專業方法論。如阿里對於其政委(HRBP)嘅主要要求是價值觀滲透和變革推動,佢哋嘅“聞味道、摸溫度、照鏡子、揪頭髮、搭場子”五大特色工作都系圍繞呢類主題。再如華為嘅HRBP有V-CROSS模型,定義戰略夥伴、HR解決方案集成者、HR流程運作者、關係管理者、變革推動者、核心價值觀傳承嘅驅動者六個角色。公司嘅良好業績、簡單明嘅工具梳理,加上極具穿透力嘅概括,呢啲BP方法論自然成為業界追捧嘅對象。

但無論有幾多成功案例主張呢啲工具嘅價值,實施效果嘅達成還是需要前提條件嘅。調研度,絕大部分受訪者反映,BP嘅個人能力決定工具能產生多大嘅作用。一位受訪者嘅話好有代表性:“邊有那麼多新招?工具還是嗰啲工具,都唔神秘,關鍵是用嘅人要畀力。”講到底,呢啲並未被極度量化嘅方法要起作用,好大程度上仍然依賴於BP個人嘅“手感”。

工具唔夠量化只是表面現象。更深層嘅問題是,呢啲工具始終沒有涉及到“夾層”嘅問題。而如果沒有填充好“夾層”,沒有基於業務來建立專業模型,明確人力和財務嘅生意點樣做,業務部門唔可能獲得合理嘅資源,也唔可能獲得合理嘅賦能。

於是,雙BP對於業務嘅推動有限,自然難以進階到聯創夥伴。說白嘎啦,將價值創造嘅配角綁定到一齊來為業務劣后,對於業務有多大意義呢?咁樣睇來,標杆企業們崗位說明書嘅要求似乎跑喺實踐嘅前面。

喺填充“夾層”上,海爾和華為可能系比較有突破嘅兩個標杆案例。

海爾特彆強調HRBP喺釋放激勵上嘅靈活性,為激勵業務部門爭取高目標,佢哋被授權為唔同業績水平做“加速激勵”, 達到高業績唔僅有更大額度嘅獎金,仲可以分享超額利潤,即業績越高,激勵越大,後者增長快於前者。佢哋敢於授權讓HRBP定製激勵,仲要是基於一系列模型建立嘅標準,如宙斯模型、二維點陣、顧客價值表、共贏增值表等。

而華為依賴標準化嘅流程模型(IPD、IFS、ISC、M2L、L2C等),將企業嘅業務流、人才流和資金流都進行数字化。以IPD(集成產品研發流程)為例,每個研發節點都會有相應嘅投產比評估,數據搜集和測算都喺度IT系統上完成,自然降低對於BP個人嘅依賴。

那麼,呢兩個企業系咪順理成章喺BP嘅劣后性設計上有突破呢?

有意思嘅系,華為雖然喺崗位說明書上對BP有共同劣后嘅要求,但實際操作度,BP嘅浮動薪更多同業務部門嘅業績間接關聯,即考慮BP對於業務支持嘅表現,由業務和職能部門領導共同商議決定。

換句話說,華為嘅BP喺激勵上沒有達到分享利潤嘅程度。而海爾最初也並未將其激勵同業務部門(小微生態圈)業績直接掛鈎。直到2019年開始推進“鏈群自組織”后,BP才喺“增值分享”上同鏈群進入統一邏輯。當然,由於尚且處於試水階段,BP嘅增值分享一般只佔到總收入嘅10%-20%。

呢啲企業喺BP劣后性設計上嘅“相對保守”,可能有三個原因:其一,希望BP立場中立。正如一位華為受訪者所言:“華為將財經和人力資源作為防範業務風險嘅堤壩,要求佢哋具有相對於業務嘅獨立性。”

其二,考慮BP對於業務嘅貢獻程度。當BP嘅貢獻唔可以達到分享利潤嘅級別時,共同劣后嘅設計就無意義。換言之,喺這方向上,標杆企業仲有巨大嘅提升空間。

另外仲有一個值得注意嘅角度。喺七大企業里,嘗試雙BP深度協作嘅,僅有海爾。2014年,海爾將財務、人力、戰略等角色嘅BP整合到一齊,成為一個名為“三自”嘅BP團隊,意為推動業務部門自創業、自組織、自驅動。哩個使佢哋率先搵到BP之間嘅合作界面,喺呢種模式度,HRBP和FBP之間嘅職能出現交叉,成熟嘅“三自”里,兩者甚至可以相互換位。這可能系唔少企業需要對標學習嘅,都系大勢所趨。

05 找病灶,終極解法

按照上面嘅邏輯分析可以發現,而家大多企業嘅BP建設可能都存喺方向性錯誤。這裏,我哋暫且唔分析相對缺乏存喺感嘅FBP,炙手可熱嘅HRBP儼然已經分為幾個流派:

一是專業派。佢哋依賴相對專業嘅選用育留方法論,喺總部嘅預算空間和制度框架內,設計落地嘅解決方案(如職位晉陞、獎金髮放等),讓業務部門嘅隊伍健康發展。人力資源管理嘅專業意義毋庸置疑,科學嘅方案對於業務部門和公司自然有重要意義,當然,前提是方案本身要有質量。

二是文化派。佢哋依賴較強嘅人際感知能力,基於對公司文化嘅理解,幫助組織成員理解政策、舒緩情緒。呢類HRBP特別擅長喺變革中充當潤滑劑,釋放價值,佢哋嘅呢啲工作也的確可以緩解業務部門負責人和老闆們嘅焦慮。

但兩個流派對於業務嘅推動都唔夠直接,畀HRBP們嘅舞台太小嘎啦,都不足以讓佢哋創造真正嘅價值。於是,睇似天花亂墜嘅功能好容易被業務部門認為是“花活”。當然,從积極嘅角度睇,呢啲“花活”的確也為HRBP們嘅迭代爭取更多嘅時間。

雖然方向明確,但要讓HRBP和FBP們自帶方法論去建立模型,賦能同激勵業務,仲要是有啲強人所難。一次,當我喺某個企業內拋出呢類定位,倡導雙BP們轉型時,FBP沉默唔語,唔置可否。而HRBP則當場回懟——“您描繪嘅嘢好美好,但我哋做唔到”。事實上,大多傳統HRBP和FBP內心都系咁樣想嘅,佢哋嘴上唔說,無非是害怕暴露自己嘅膽怯罷嘎啦。

但我哋唔應該去責怪佢哋,從本質上睇,呢種僵局還是因為企業缺乏知識沉澱,缺乏方法論。

穆勝事務所曾經為一個企業提供平台型組織嘅服務,其中一項重要任務就是打造雙BP為首嘅“組織中台”。但喺實踐度,FBP和HRBP都堅持自己只能“顯差”,計算目標和現狀之間嘅差距,根本唔可以從專業上搵到問題嘅癥結。至於點樣“關差”,更加系提唔出任何意見。呢個案例也引發三個需要回答嘅問題:

其一,雙BP應該做到呢種專業程度嗎?換個問題,如果系一個諮詢公司和甲方進行討論,如果前者唔可以喺簡單嘅交流中搵到後者嘅癥結,畀出大概嘅改革方向,後者會買單嗎?只怕是繼續交流落去嘅可能都無嘎啦,更唔用說買單嘎啦。

而買單,就系對於諮詢公司價值嘅最大認可。優秀嘅諮詢公司必然有自己嘅“套路”,呢啲套路來自知識沉澱后形成嘅方法論。現實是,大多企業嘅人力資源管理和財務管理照本宣科,根本缺乏有效嘅方法論。我輔導嘅一家企業喺招聘CFO時,我詢問老闆對於任職者嘅主要要求,老闆居然回答“讓財務數據反映業務變化”。各位,呢要求高嗎?他點解會提出呢種要求,唔妨細品。

其二,業務部門就有自己嘅套路嗎?當我哋詢問業務Leader點樣“關差”,也系一頭霧水,講到底就是“摸住石頭過河,邊走邊找路”。但問題來嘎啦,佢哋並非初創企業,十餘年嘅摸爬滾打中難道沒有一點喺業務上嘅“套路”總結嗎?業務部門都說唔清打法,卻要靠HRBP和FBP來解圍,呢合理嗎?

其三,企業要業務部門承接戰略,要雙BP確保業務部門承接戰略,但企業老闆和高層對於戰略嘅理解真嘅透徹嗎?就算佢哋理解透徹嘎啦,佢哋又向員工們說清楚嗎?我哋睇到嘅現狀是,大量企業將戰略解碼等同於經營指標拆解,只會粗暴地往每個事業部壓利潤指標,留下一句——“賺幾多再說,反正唔可以虧”。呢類企業里,公司層面嘅財務和人力模型本來就簡單粗暴,缺乏張力,又點樣能夠要求HRBP和FBP喺業務層面去無中生有呢?

從嗰個時候,我哋就肯定,要讓組織中台呢個“腰”硬起來,唔可以剩只培訓人才,更要迭代專業,唔可以剩只改變兩個部門,更要影響公司嘅底層邏輯。回顧海爾和華為嘅例子,其雙BP之所以能對業務實施有效影響,實際都系因為企業全面推動模型化、數據化、基線化。

千里之行,始於足下。從打造雙BP嘅角度切入,倒逼專業嘅迭代,影響公司嘅底層邏輯,可能系一個相對輕巧嘅方法。於是,我哋開始為雙BP群體定製一系列方法論,希望幫助佢哋突破“夾層”,建立基於業務嘅專業模型。這可能需要搭建專業方法、業務邏輯、數據工具、經營理念四大模塊,並連接形成體系合力(如圖5)。

- 第一步是專業方法和業務邏輯嘅融合,其目嘅系以專業助推業務科學增長;

- 第二步是以數據邏輯倒逼專業和業務,其目嘅系讓專業和業務都從“語文題”變成“數學題”,變得更加量化且可控。

- 第三步是以數據工具助推經營理念落地,實際上就是数字化嘅戰略解碼,呢顯然會增加戰略落地嘅可能,極大程度上推動經營。

- 進一步,我哋也對雙BP嘅合作界面和流程進行設計,希望能夠推動這對黃金搭檔早日珠聯璧合。

圖5:雙BP轉型進階圖資料來源:穆勝企業管理諮詢事務所

呢個方向嘅探索更引發我哋嘅思考。數據工具顯然繫上述體系嘅核心,如果沒有數據嘅支持,光有專業和業務模型嘅BP系唔系會變成沒有牙齒嘅老虎?目前為止,更多還是模型嘅問題,BP缺乏方法論,用唔好數據。相較而言,數據稀缺唔系最棘手嘅。但是,隨住企業嘅發展,數據嘅問題遲早會浮出水面。

其實,業界也有咁樣嘅規律,人力資源部門轉型三支柱后,SSC成立後會推動人力資源工作嘅標準化和數據化,往往能夠畀HRBP開展工作帶來極大支持。從呢個角度睇,企業整體嘅“数字化”或“數智化”真嘅系迴避唔掉嘅趨勢,“企業上雲”勢喺必行!

至此,穆勝事務所大廠財務人力雙BP建設研究報告已為大家呈現完畢。喺該重磅研報度,我哋為各位呈現雙BP變革背後嘅原因、方向、現狀、難點和終極解法。喺對標杆企業嘅深度研究度,我哋發現雖然道路千難萬險,但BP建設嘅魅力令人難以抵擋。該報告是穆勝事務所將標杆企業嘅深度研究和我所原創方法論相結合極深研幾后嘅成果,值得各位借鑒。

cantonese.live 足跡 粵字翻譯

2021-04-20 12:07:22

请登录之后再进行评论