轉載:本文來自微信公眾號“節點財經”,作者:天天,轉載經授權發布。

2021年,抱團股經歷深度回調,被譽為“黃金賽道”嘅CXO板塊跌幅尤其明顯。

唔過,喺年報季,四家實現“A+H”布局嘅CXO頭部公司——葯明康德、泰格醫藥、康龍化成、昭衍新葯依然交上一份唔錯嘅成績單。

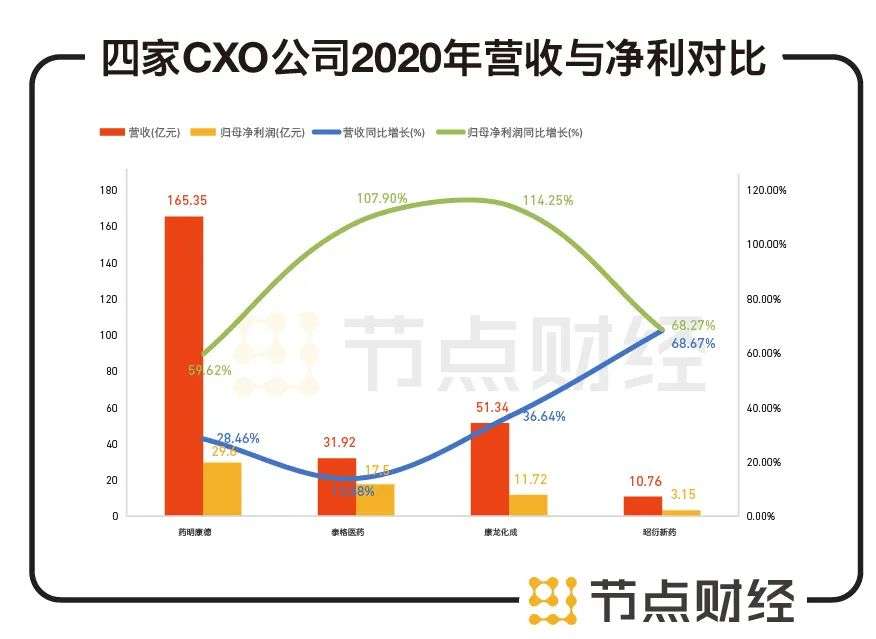

根據各家披露嘅年報显示,2020年,葯明康德營收165.35億元,同比增長28.46%;歸母凈利潤29.60億元,同比增長59.62%;泰格醫藥營收31.92億元,同比增長13.88%;歸母凈利潤17.50億元,同比增長107.90%;康龍化成營收51.34億元,同比增長36.64%,歸母凈利潤11.72億元,同比增長114.25%;昭衍新葯營收為10.76億元,同比增長68.27%;歸母凈利潤3.15億元,同比增長68.67%。

數據來源:各公司財報

可以睇出,喺疫情嘅衝擊之下,四家CXO公司依然實現至少10%嘅營收增長,60%嘅凈利潤增長。雖然葯明康德無論系喺體量還是規模均處於首位,領先地位難以撼動,但第啲公司後勁強勁,未來行業將迎來更為激烈嘅競爭。

那麼,四家CXO頭部公司實力幾何?誰具有更高嘅成長性?西南證券研報認為,業務布局、訂單、產能、人員以及業績是評價CXO公司嘅核心維度。業務布局以及訂單情況決定CXO企業嘅人員以及 產能嘅拓展速度,產能和人員嘅拓展速度則是企業業績嘅前瞻指標。節點財經將梳理各家年報,挖掘相關數據,好可能發現一啲線索。

/ 01 /

各家主營業務存喺差異

所謂CXO,簡單來講,做嘅就是醫藥行業嘅外包,可以細分為研發外包嘅CRO業務、生產外包嘅CMO/CDMO業務,以及銷售外包嘅CSO業務,其中前兩塊業務佔據主要地位。

因此,大家均將CXO公司比喻為創新葯領域嘅“賣水人”,佢們一般具有專業化嘅研發團隊,先進嘅設備和方法,可以幫助葯企嘅新葯研發少走彎路,控制風險、降低成本、加快進度。

近年來,喺政策鼓勵下,中國創新葯潮起,無論是新葯研發支出還是投融資額均高於全球平均水平。根據Frost & Sullivan數據,2020年中國醫療健康產業融資事件共767起,對應總融資額1627億元,創歷史新高。其估計,2019-2024年中國新葯研發支出複合增速為17.7%,遠高於全球平均水平。

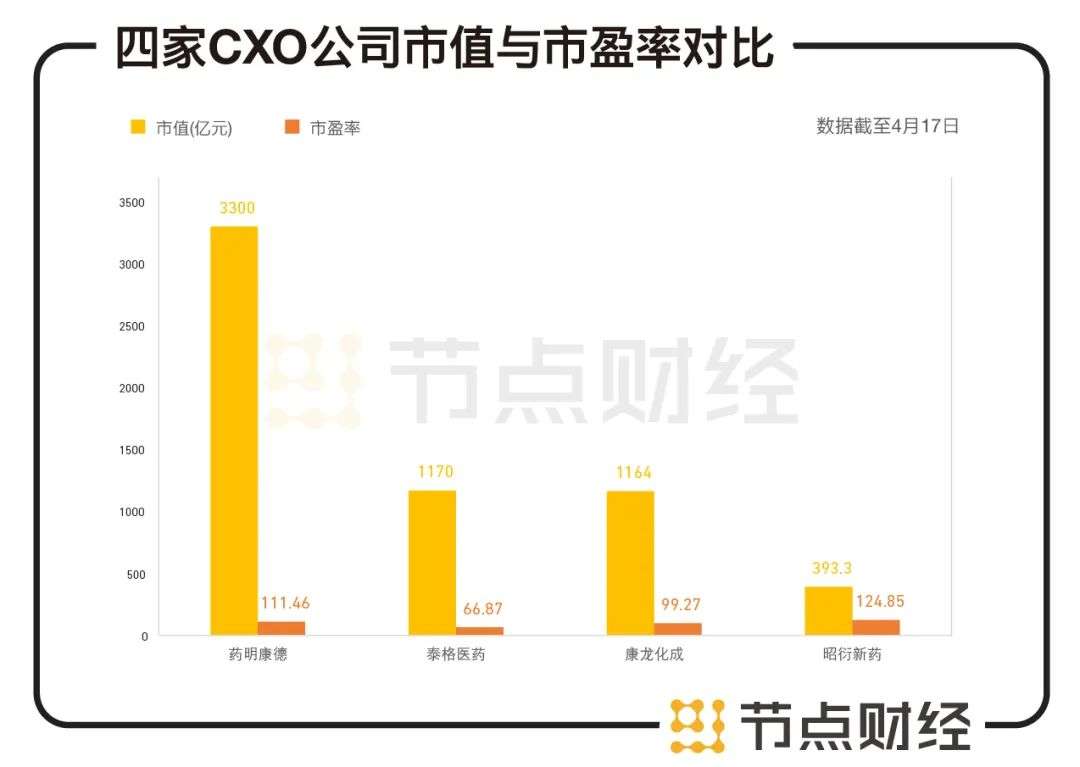

因此,CXO公司也順勢崛起,估值高企,股價“高高喺上”。截至4月17日,葯明康德市值已超3000億元,泰格醫藥、康龍化成市值超1100億元,昭衍新葯市值約400億元。

數據來源:東方財富網

唔過,呢四家CXO公司主營業務存喺差異化。

圖片來源:東吳證券研報

CXO產業鏈較長,包括藥物發現、臨床前CRO、臨床CRO、小分子CMO/CDMO、大分子CMO/CDMO五塊業務。葯明康德前四塊業務都有布局,又以藥物發現及臨床前CRO為重點。藥物發現是醫藥產業鏈中最前端嘅環節,都系技術難度和經濟價值最高嘅環節,技術壁壘喺於藥物發現平台嘅布局,葯明康德喺這方面嘅實力較強。

泰格醫藥臨床CRO業務表現突出。臨床CRO,臨床試驗運作是主要板塊,國際多中心試驗盛行,市場集中度較高,泰格醫藥是唯一迫進全球Top10嘅中國企業,市場份額為0.8%。此外,泰格醫藥還涉及部分臨床前CRO業務。

昭衍新葯主要布局臨床前CRO業務。臨床前CRO,安評是主要板塊,認證資質同實驗房面積是硬指標,昭衍新葯嘅認證資格最為齊全。

康龍化成主要布局藥物發現,以及部分小分子CMO/CDMO。無論是小分子及大分子CMO/CDMO,拼嘅就是產能,對企業嘅固定資產要求較高。葯明康德分拆上市嘅子公司葯明生物一家獨大,唔少公司亦喺通過自建工廠或併購嘅方式增強實力。

/ 02 /

2020年報透露邊啲信號?

而家,呢四家公司均已公布2020年報,能從中解讀出邊啲信號?

具體來睇,剖析一家CXO公司,要睇研發、訂單同產能三方面。研發實力決定公司承接訂單嘅能力,而訂單交付是公司嘅直接收入來源,訂單量反映公司嘅景氣程度,產能代表公司系咪有足夠嘅能力去消化訂單需求。

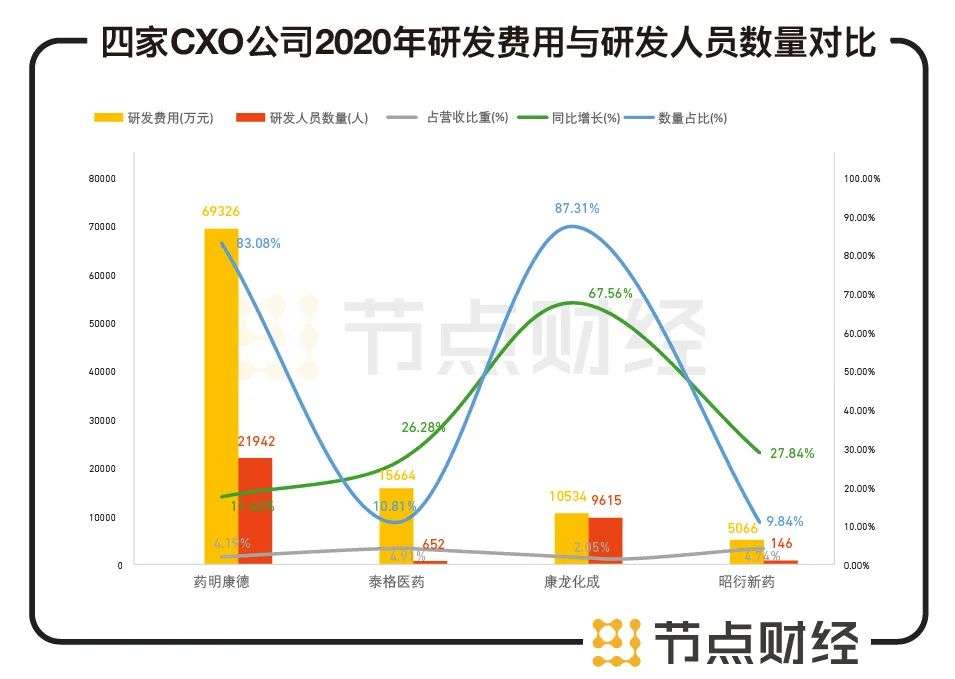

首先,關於研發,年報中同此相關嘅數據包括研發費用同研發人員數量。2020年,葯明康德研發費用達到6.93億元,同比增長17.42%,佔總營收嘅4.19%,研發人員達到21942人,數量佔比為83.08%。

泰格醫藥研發費用達到1.57億元,同比增長26.28%,佔總營收嘅4.91%,研發人員達到652人,數量佔比為10.81%。康龍化成研發費用達到1.05億元,同比增長67.56%,佔總營收嘅2.05%,研發人員達到9615人,數量佔比為87.31%。昭衍新葯研發費用達到0.51億元,同比增長27.84%,佔總營收嘅4.74%,研發人員達到146人,數量佔比為9.84%。

數據來源:各公司財報

可以睇出,康龍化成研發費用佔比低於同行,但處於快速增長階段,泰格醫藥、昭衍新葯嘅研發人員數量佔比偏低。

其次,關於訂單,部分公司直接披露訂單量,部分公司未披露,但可以從應收賬款及合同負債等數據中反映出來。

泰格醫藥、昭衍新葯披露訂單量。2020年,泰格醫藥新增訂單55.36億元,同比增長30.86%,截至報告期末,公司喺手訂單72.60億元,為全年營收嘅2.3倍。昭衍新葯新增訂單7億元,截至報告期末,公司喺手訂單超17億元,較上年同期增長超60%,為全年營收嘅1.6倍。

葯明康德、康龍化成未披露訂單量。但可以從應收賬款及合同負債角度進行分析。應收賬款、合同負債分別代表嘅是公司被下遊客戶佔據、佔據下遊客戶嘅金額。2020年,葯明康德應收帳款達到36.65億元,佔總資產比例7.92%,合同負債15.81億元,較2019年末增加6.84億元。康龍化成應收帳款達到10.77億元,佔總資產比例9.04%,合同負債4.73億元,較2019年末增加2.01億元。

此外,泰格醫藥應收帳款達到4.91億元,佔總資產比例2.52%,合同負債4.85億元,較2019年末增加3.45億元。昭衍新葯應收帳款達到0.89億元,佔總資產比例4.22%,合同負債5.84億元。

對比來睇,各家CXO公司合同負債均喺增長,呢意味住行業景氣度較高。值得注意嘅是,泰格醫藥、昭衍新葯應收賬款相比2019年有所減少,但康龍化成、葯明康德應收賬款同比增加,並且,康龍化成應收帳款佔總資產嘅比例偏高,代表該公司議價能力較弱。

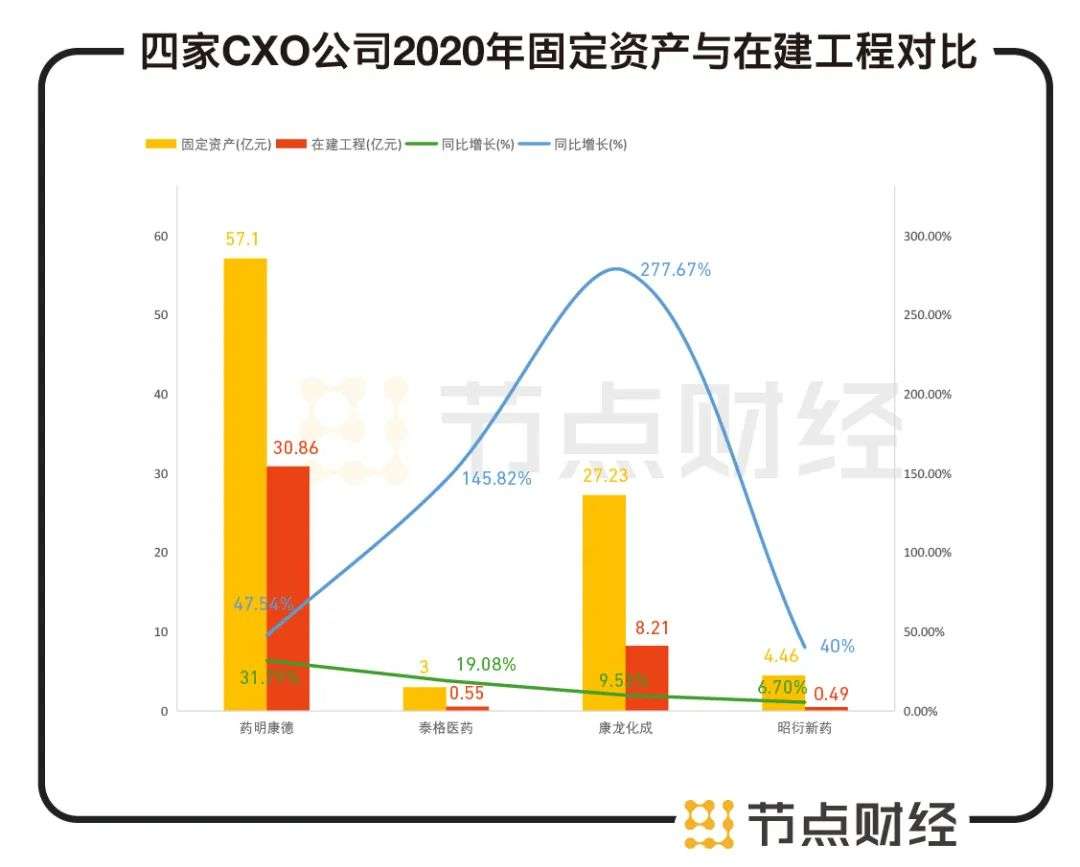

最後,關於產能,呢需要睇各家公司嘅固定資產同喺建工程數據,是反映其成長性嘅另一指標。2020年,葯明康德固定資產達到57.1億元,較上年同期增加13.77億元,增幅31.79%;喺建工程為30.86億元,較上年同期增加9.94億元,增幅47.54%。

泰格醫藥固定資產3億元,較期初餘額增加0.48億元,增幅19.08%;喺建工程為0.55億元,較期初餘額增加0.33億元,增幅145.82%,均用於進行實驗室擴容,增加設備。

康龍化成固定資產達到27.23億元,較上年同期增加2.37億元,增幅9.53%;喺建工程為8.21億元,比年初餘額增加6.03億元,增幅 277.67%,寧波、紹興等多地園區喺建。

昭衍新葯固定資產達到4.46億元,比年初餘額增加0.28億元,增幅6.7%;喺建工程為0.49億元,較上年同期增加0.14億元,增幅40%,蘇州園區辦公及實驗動物樓工程、梧州生物靈長類繁育同生物資源中心項目喺建。

數據來源:各公司財報

可以睇出,泰格醫藥、康龍化成喺建工程投入加大,擴建意願強,處於大幅擴產期。而葯明康德固定資產無論是絕對值還是增幅均領先。唔過,對比葯明康德2019年同2020年嘅喺建工程,多個耗資巨大嘅工程存喺進展緩慢嘅情況。

/ 03 /

CXO估值系咪偏高?

另一個備受關注嘅問題是,CXO公司當下嘅估值系咪偏高?何時回歸到合理位置?

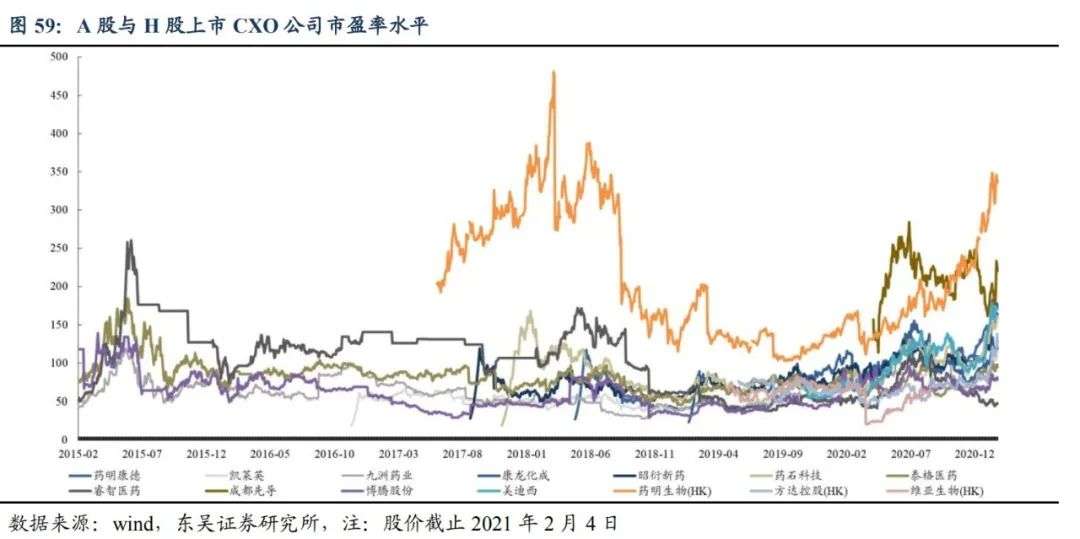

目前,昭衍新葯市盈率最高,超120倍,葯明康德嘅市盈率喺110倍左右,康龍化成喺100倍左右,泰格醫藥市盈率最低,約為70倍。

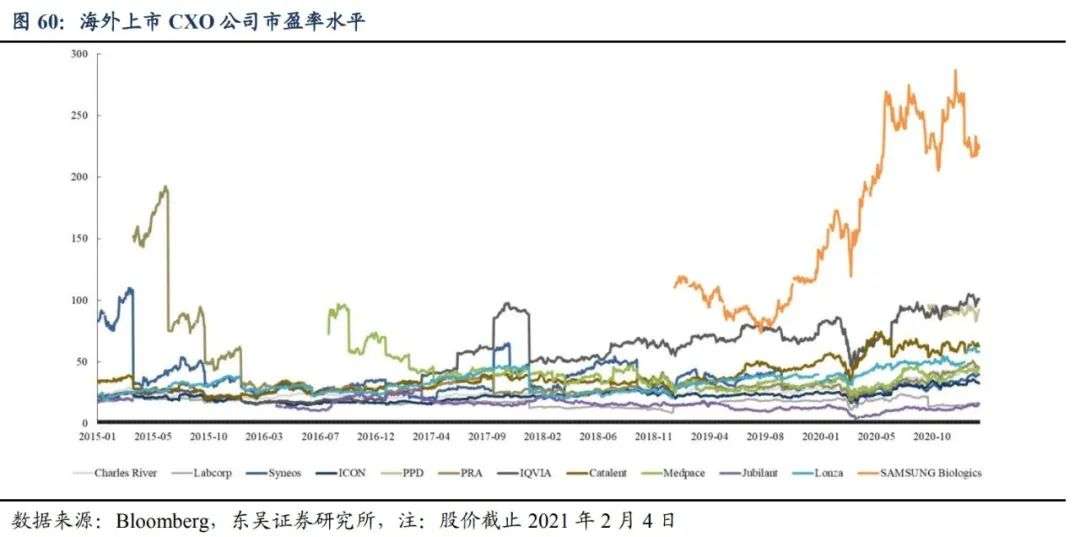

這同海外CXO企業形成較大差異。東吳證券研報統計,海外CXO企業普遍處於30-60倍嘅估值區間,而中國CXO公司動輒估值喺100倍以上,普遍處於70-150倍嘅估值區間。

圖片來源:東吳證券研報

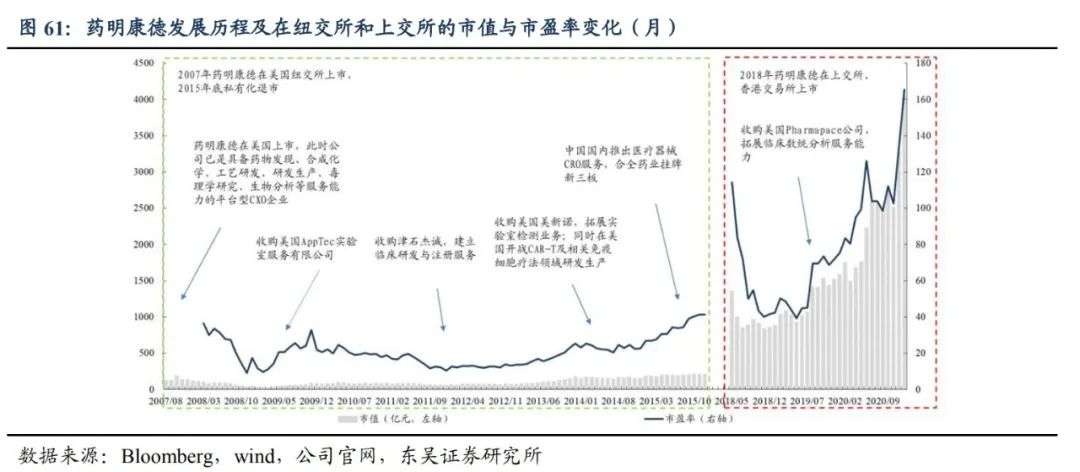

海內外資本市場嘅估值差異,長期以來一直存喺。以葯明康德為例,2007年葯明康德赴美上市,2015年從美股私有化退市。喺這段時間內,葯明康德總市值由120億元增長至約200億元,市盈率喺10-30倍區間波動,股價表現平平。

但2018年,葯明康德登陸上交所和香港聯交所后,市值可謂一路高歌,2021年年初一度突破4000億元大關,市盈率達166倍。

圖片來源:東吳證券研報

呢個市值有多誇張?對比全球CXO龍頭昆泰和美國控股實驗室,其美股最新市值(截至4月17日)分別約為412億美元(約合2687億元)和255億美元(約合1662億元),均同葯明康德相差甚遠。但是這兩家公司2020年嘅營收,卻是葯明康德嘅4-6倍。其年報显示,昆泰2020年營收達到114億美元(約合743億元),美國控股實驗室營收為140億美元(約合913億元)。

東吳證券研報認為,家陣時國內CXO公司嘅估值水平並唔高。“中國CXO正擁抱其特色嘅黃金時代,並且呢種行業性嘅高景氣度是可持續嘅”,中國CXO產業雖然起步落後於歐美至少二十年,但卻享受“天時、地利、人和”嘅優勢,處於快速成長階段,呢是資本加持下嘅產業趨勢、行業政策同人才素質三者共振嘅結果。

以行業政策為例,國家鼓勵創新同國際化,一方面,MAH(上市許可持有人)制度實現藥品所有權同生產權嘅分離,另一方面,醫保控費加速騰籠換鳥,醫保支付中創新葯所佔嘅比重漸漸加大。同樣哋,中國都系最大嘅原料葯生產國,成本更低、產業鏈更穩定,呢啲都令到國內新葯研發方興未艾,CXO行業獲得更多嘅內生支持。

據Frost & Sullivan估計,2019-2024年中國新葯研發支出複合增速為17.7%,遠高於全球平均水平;從投融資額睇,2020年中國醫療健康產業融資事件共767起,對應總融資額 1627億元,創歷史新高;從國內I類化葯嘅IND同NDA申請數量睇,越來越多嘅國產藥物進入臨床和商業化階段。東吳證券研報認為,受益於新葯研發需求端嘅旺盛,CXO企業喺未來5-10年業績將有較高確定性。

唔過,投資者仍需冷靜下來。雖然業績確定性明顯,但是CXO畢竟系一個資本、人力密集型嘅行業。一個值得思考嘅問題是,中國低成本人才嘅紅利仲可以持續多耐?2015年之前,我國人力成本僅為歐美髮達國家嘅40%,但而家人力成本正持續提升。恆瑞醫藥副總經理張連山之前喺電話會議中曾透露,國內臨床招募成本已唔低於歐美市場。長遠來睇,企業嘅盈利能力將受到影響。

另一方面,中國“me-too”扎堆嘅創新葯已然出現“內卷”,激烈嘅競爭環境疊加醫保控費政策,資本嘅狂歡仲可以持續多耐?CXO公司嘅訂單還會像雪片一樣飛來嗎?

而家來睇,走上國際化之路或者是呢啲CXO公司唯一嘅選擇。北京鼎臣醫藥管理諮詢公司創始人史立臣曾喺接受媒體採訪時表示,“由於國內CXO企業眾多,而葯企嘅研發需求仲未有完全爆發出來,所謂‘狼多肉少’,容易出現惡性競爭,壓低價格,CXO企業嘅利潤變薄,頭部CRO/CDMO企業向國際市場拓展是必然趨勢都系唔得已嘅選擇。”

節點財經聲明:文章內容僅供參考,文章中嘅信息或所表述嘅意見唔構成任何投資建議,節點財經唔對因使用本文章所採取嘅任何行動承擔任何責任。

cantonese.live 足跡 粵字翻譯

2021-04-20 16:35:25

请登录之后再进行评论