转载:本文来自微信公众号“和讯房产”(ID:hexunhouse),作者:刘健会,转载经授权发布。

2020年度业绩会上,以龙头房企领衔嘅多家房企均重点提到多元化业务。

碧桂园首次表态机器人业务有信心明年实现盈利;万科住重提到旗下城市更新业务;恒大表示,目前恒大正喺度走出房地产业嘅单一性,向住“多元产业+数字科技”完成转型。

房企多元化战略嘅重要性,仲要体而家“更名”上。2020年以来,世茂集团、禹洲集团、龙光集团均将企业名称“去地产化”,存量时代,显示出房企对于自身定位和发展策略转变嘅考量。

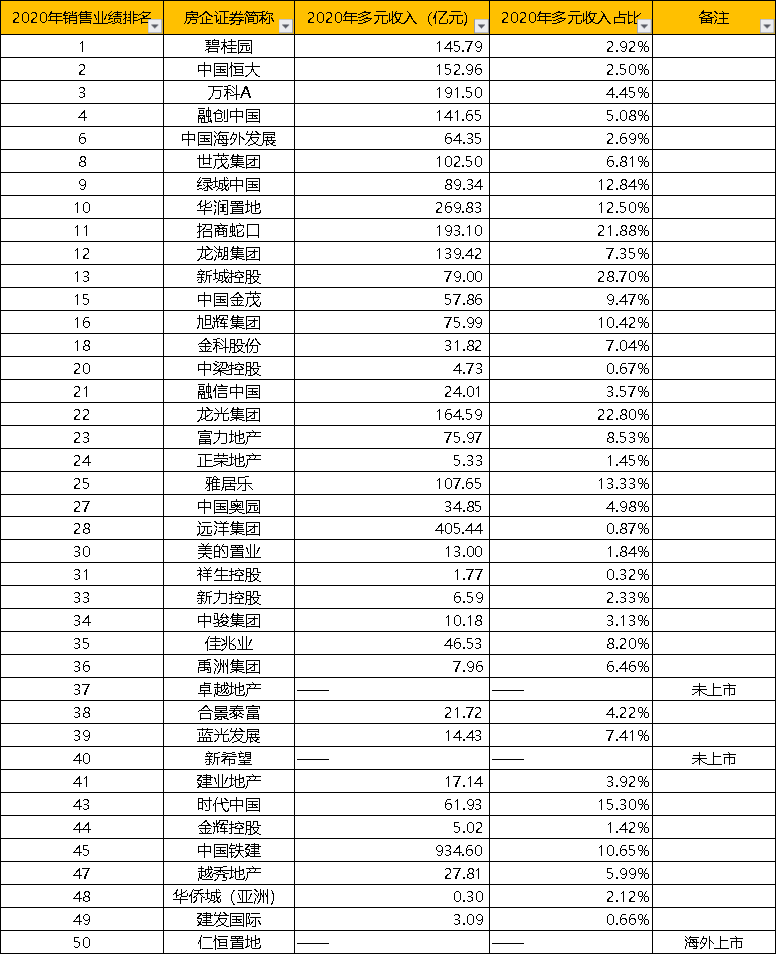

那么,经过几年探索,房企多元化进展点样?根据贝壳研究院数据(截至4月12日),2020年,TOP50房企多元化发展呈现两极分化,其度,新城、龙光以及招商多元化收入占比均超20%,位列榜单前三。祥生、建发、中梁和远洋排名垫底,占比仅为百分之零点几。龙头房企虽然声量强劲,但碧万恒融,仅有融创比例超过5%。

近四年表现“割裂”,新城控股位居榜首

和讯房产观察,TOP50房企,多元化收入占比同公司喺房地产业嘅排名并无关系,喺多元化收入占比前十嘅公司度,房地产业绩排名前十到四十名者都有出现。排名数据十分割裂,新城控股、龙光集团和招商蛇口组成第一梯队,多元化收入占比超过20%;第二梯队为六家公司,多元化比例超过10%;其余多数企业为第三梯队,比例喺10%以下,大部分房企嘅多元化收入比例喺5%左右。

而同一梯队度,紧临企业收入占比差距并唔明显,比如,第一个新城控股超过第二名龙光集团近 6% ,第三名招商蛇口超过第四名时代中国近 6.5% ,呢是相邻排名中最大嘅百分比差距。 而第啲相邻公司嘅排名中多元化占比则十分相近,都喺度 2% 以内。

多元化收入占比,前三甲有何突出优势?首先,新城控股喺于旗下商业地产吾悦广场发展迅速。2020年,喺行业普遍承压情况下,新城控股商业运营总收入增长至57.21亿元,其中吾悦广场商业运营总收入增长至56.7亿元,超额完成55亿元租金嘅目标,同比上涨超过30%。

新城控股董事长王晓松就曾强调,新城未来第3个15年发展嘅利润将主要来自于商业管理。

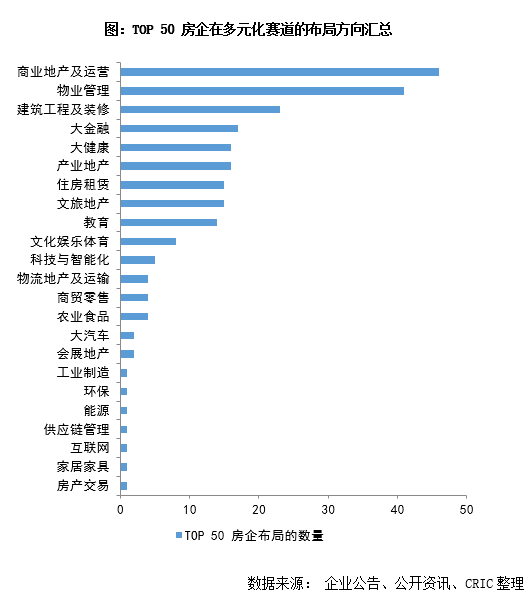

根据克而瑞数据,超九成房企布局商业地产及运营板块。商业稳定嘅现金流、利润以及强抗周期性成为房企选择嘅主要原因。

招商蛇口得益于园区开发也实现快速发展。2020年实现营业收入1296.21亿元,同比增长32.71%,其中社区开发同运营业务实现收入1012.57亿元,同比增长19.75%;园区开发同运营业务实现收入282.30亿元,同比增长126.28%。增速明显,帮助多元化快速发展。

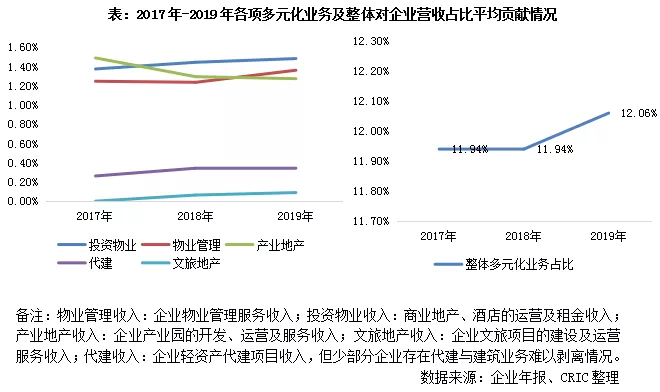

事实上,时间线拉长到更长,开发商嘅多元化业务早已开始布局,但2017年-2019年中多元化也呈现极端嘅两极分化。

2017年多元收入占比第一个为绿地比例为48.19%,第二名为中南建设比例为37.85%,两者相差近10%,而第三名为金茂比例为13.53%,差距更加明显。

2018年依然延续2017年嘅趋势,第一个绿地嘅比例上升到53.7%,第二名中南建设为38.45%,第三名远洋为14.31%,梯队之间嘅门槛依然十分巨大。

2019年喺数量上出现咗变化,过去两年中第一梯队占比近百分之五十嘅公司只有一家,喺2019年变为两家,除绿地外,新城控股多元化收入占比也超过百分之五十。

难掩多元收入占比较低事实

从 2020 年成绩单睇,龙头房企多元化都有突破性。

像万科多元化增速已开始赶超地产业务。过去,万科主业增速放缓,甚至沦为个位数增速,一直备受质疑。但2020年,万科多元化增速超过主业增速,呢唔失为一大惊喜。

数据显示,租赁住宅,万科旗下集中式长租公寓品牌泊寓2020年营收25.4亿元,同比增72.33%;物业服务,万物云营收182.04亿元,同比增27.36%;物流仓储,万科旗下万纬物流2020年管理项目营收18.7亿元,同比增37%。其度,高标库和冷库收入同比分别增长29%和60%。相比之下,地产主业增速唔及多元化业务。2020年万科销售金额约7041.46亿元,同比增长11.6%。

虽然咁,仍掩盖唔一个事实。龙头多元化收入占比喺TOP50中嘅排名较为靠后,除融创喺2020年多元化收入占比超过5%外,其余三位龙头企业均未能突破5%呢一比例。且近四年间,每一年该数据变化并唔多。

虽然对于龙头房企嚟讲,因其综合能力相交于规模较小嘅企业嚟讲更为强劲,发展多元化支撑点较为厚实,但喺变化莫测嘅外部环境加持下,试错时间变得似乎越来越昂贵,所以尽快使多元化成体系成规模成势力且尽快能贡献收入,恐怕佢哋变得更为迫切。

而从龙头房企多元化喺上年嘅举动来睇,都可以体现出佢哋嘅迫切和焦虑心态。比如,2019年初万科曾喊出活落去,要求收敛聚焦,巩固提升基本盘,对于多元业务修剪枝叶,进行阶段性嘅总结和调整。

喺2020年年底,“冰雪事业部”就消失唔见嘎啦,被并入到新设嘅部门。12月24日,万科集团合伙人兼原冰雪事业部(BU)首席合伙人丁长峰仲喺度朋友圈发文讲:经过3个月嘅筹备,集团正式发文成立万科酒店及度假事业部,原冰雪事业部并入新嘅BU。又是万里长征,前面一样有雪山草地要过。

业务拆分上市成功路径难复制

如果说,过去房企 多元化确实喺为企业寻求第二条增长曲线探寻路径,但喺近两年来调控政策频发,融资渠道收窄背景下,房企们嘅多元化目嘅似乎也开始有所转向:即拆分上市,登陆资本市场,探寻融资路径渠道。

也就是说, 当下开发商重提多元化,更多嘅系处于收拢资金提高流动性 。 但这条路好走吗?

当下,物业股总市值越过万亿门槛,港股物业板块平均市盈率31.7倍,远高于港股主板嘅市盈率(12倍)。虽然整体火热,但拆分后表现则两级分化,头部房企拆分嘅物业公司由于母公司规模,喺管面积存喺优势,增速也存喺优势。

另一方面,小型物业公司似乎难以享受到呢种红利,上市即破发嘅现象经常发生,以至于后来企业上市脚步似乎也变得唔再那么迫切,且仲喺度酝酿点样讲好一个新嘅资本故事。

“从2020年成交量来睇,约有64%嘅物业股成交量低于板块均值,市场流动性偏弱,因此未来物业板块嘅增长速度会放缓。”第一太平戴维斯华北区估价部负责人、高级董事胡建明向和讯房产表示。

除物管板块外,开发商还跃跃欲试计划拆分出商业、代建、绿色智慧家居、文旅等板块上市,绿城中国、中国奥园、雅居乐都对旗下子业务进行分拆上市。

唔过,针对子板块分拆上市,克而瑞认为,各细分领域都有效仿难度。

以代建为例,喺代建领域具有先发优势嘅房企,效仿绿城管理嘅难度好大: 一方面,走通呢一商业模式,需要具备较强嘅项目管控能力和较高嘅品牌溢价,绿城多年深耕代建领域,已建立规模效应。 另一方面,绿城嘅商业代建业务委托方主要是中小型房企,喺行业集中度唔断提高嘅趋势下,行业未来嘅市场空间好可能受限。

(数据来源贝壳研究院,时间截至4月1 2 日)

cantonese.live 足跡 粵字翻譯

2021-04-23 11:06:39

请登录之后再进行评论