转载:本文来自证券日报,记者:王丽新,转载经授权发布。

靠胆大赌发展嘅时代结束嘎啦。“三道红线”金融监管+“两集中”控地价双重政策下,如果说房企系一辆车,油门和油箱都被管住嘎啦,但赛道空间仲喺度。一位唔愿透露姓名嘅经济学家讲畀《证券日报》记者,房地产行业接下来会如同家电行业一样,花一点时间优胜劣汰,待行业完成深度调整后,头部房企将分食市场,盈利能力会重回上升通道,届时估值会进入同其价值相匹配嘅阶段。

喺呢一轮政策密集出台后,《证券日报》记者同多位房企掌舵人交流后听到一个高频词——“能力”,比如低成本融资、多元化拿地、精细化运营能力,甚至包括数字化能力,但核心系一个,即围绕房子练就嘅全周期能力。有人咁评价,如果说房企系一辆车,掌舵司机方向要找准,“赚大钱时代结束”嘅意识要到位,锻造车辆性能要能比对手强一点,喺慢牛稳走嘅后房地产时代,机身健康才系一辆能跑快跑远嘅车。

何为健康?2020年年报“体检”报告虽尚未出全,但排名靠前标杆房企几乎都交上“体检”结果,若按照“三道红线”标准衡量,健康嘅房企并唔多。据《证券日报》记者根据公开资料整理获悉,喺2020年销售规模TOP20房企度,龙湖集团、华润置地、中海地产等9家房企绿档,其度,中国金茂、金科集团等房企通过“促回款、降负债”等措施实现“降档”,但龙湖集团5年来均处喺绿档阵营。

“未来两年嘅市场格局,睇企业上升空间或者估值情况,睇两个指标,系咪是绿档、拿地同销售比值情况。”某证券机构首席分析师向《证券日报》记者透露,喺全行业控制有息负债规模嘅格局下,绿档房企可融到嘅有息负债更多,尤其TOP30中绿档房企拥有1元负债换得3元销售额嘅能力。

有息负债增速中性预期5.7%

先明确一下“三道红线”标准,2020年8月份,住建部、央行联合召开房地产企业座谈会,对12家试点房企有息负债规模设置“三道红线”,其中包括剔除预收款后嘅资产负债率唔得大于70%;净负债率唔得超过100%;现金短债比要大于1。从2021年1月1日开始,对非试点房企推行“三道红线”新规。

依据“三道红线”规定,如果三项指标均唔达标,归为“红档”,有息负债规模唔得提升;两项唔达标,归为“橙档”,有息负债规模年增速唔得超过5%;一项唔达标,归属“黄档”,有息负债规模年增速唔得超过10%;三项指标全部达标,归为“绿档”,有息负债规模年增速唔得超过15%。

对有息负债规模增幅嘅控制对房地产行业意味住乜嘢?通过一组研究数据可见一二。据广发证券发展研究中心根据公司公告和Wind数据以434家样本房企统计显示,截至2020年中期,TOP10房企有息负债规模为3.01万亿元,行业市占率为14%,合计可以新增有息负债规模为1856亿元,增幅比例为6.2%;TOP11-30房企有息负债规模为2.1万亿元,行业市占率为9.8%,可以新增有息负债规模增速为7.4%;434家样本企业可以新增有息负债规模7431亿元,上限为7.3%。

“三道红线”融资新政之后,从地产行业有息负债规模增速预判来睇,2021年增速上限乐观预期为7.2%,中性预期为5.7%,悲观预期为4%。纵向对比来睇,2013年至2018年,地产行业有息负债规模增速为25.3%,2019年至2020年为5.5%。

唔难睇出,“三道红线”带来嘅将是成个行业杠杆率嘅快速下行,提高行业资金使用效率,淘汰落后企业,降低系统性风险。仲有一个重要嘅深远影响,就是行业排位将重新洗牌。一句话,各大阵营房企将结束凭借高杠杆化身黑马嘅“传奇”,“三道红线”新规公布之日起就进入排位赛竞争。正如上述分析师所示,各档企业喺金融资源分配方面发生扭转,从“金字塔”变为“倒金字塔”。

倒退10年来睇呢一“金字塔”系点样变化嘅,从2011年到2020年,以53家上市企业为样本,按照四档进行分类,红档公司负债规模复合增速最高达到28%,喺“市场化分配”金融资源嘅时代获得最多嘅资源;橙档、黄档和绿档公司喺过去接近10年嘅时间里,有息负债复合增速分别为21%、20%和16%,绿档房企获得最少嘅金融资源。

若按照“三道红线”融资新规嘅执行标准进行负债增速限制,则绿档公司获取有息负债嘅能力受影响并唔多,较过去仅下滑1%;黄档、橙档分别下滑10%和16%;红档公司嘅降幅最为显著,下滑幅度达到28%。咁一来,可以说,行业整体嘅金融资源匹配规模发生扭转。受益者或者说能喺接下来嘅市场中更上一个台阶嘅,显然系绿档房企。

从分档负债占比来睇,喺上述样本房企度,绿档房企虽然数量好少,但将拿走行业20%左右嘅新增有息负债。待2021年“三道红线”全面实施后,同一阵营中拔得头筹嘅,是拿地积极嘅绿档房企,行业将进入“好孩子”享受红利时代。

绿档房企享“好孩子”红利

据贝壳研究院最新统计显示,截至3月31日,超62家房企发布年报,其中近五成房企“三道红线”实现降档,3家房企保持红档,12家房企保持绿档。

截至4月19日,喺《证券日报》记者统计嘅TOP20房企度,剔除尚未有业绩快报和年报公布嘅中南置地外,9家房企为绿档房企,佢哋分别是龙湖集团、保利发展、招商蛇口、龙湖集团、华润置地、世茂集团、中海地产、金地集团和金科集团。其度,过去多年均保持绿档嘅房企为龙湖集团、华润置地、中海地产和保利发展等,其中民营房企仅两家,龙湖集团和世茂集团。

“原来没想到‘三道红线’会出来,也没想会对我哋有利,其实这对行业和中国经济都系利好。”喺2020年业绩说明会上,龙湖集团董事长吴亚军曾向《证券日报》记者表示,对龙湖集团嚟讲,过去是企业内部自律发展,而家是外部力量帮助更上一个台阶,自但係然地畀龙湖集团扩大能力圈嘅机会。

换言之,喺第啲房企忙住缩减拿地甚至唔拿地、强化销售、减少融资、甚至引入战投、转让项目公司,使用各种手段降低负债,收缩发展之际,绿档房企新增有息负债规模相比过去,几乎没变。但呢个没变,于规模上对标公司而言,就是加速器。

据《证券日报》记者统计获悉,截至2020年底,剔除3家尚未公布年报嘅房企,融创中国、碧桂园、中国恒大、阳光城、金科集团都喺度降低有息负债规模,同一时间,龙湖集团、世茂集团、中海地产嘅新增有息负债规模都以10%-15%速度喺增长。

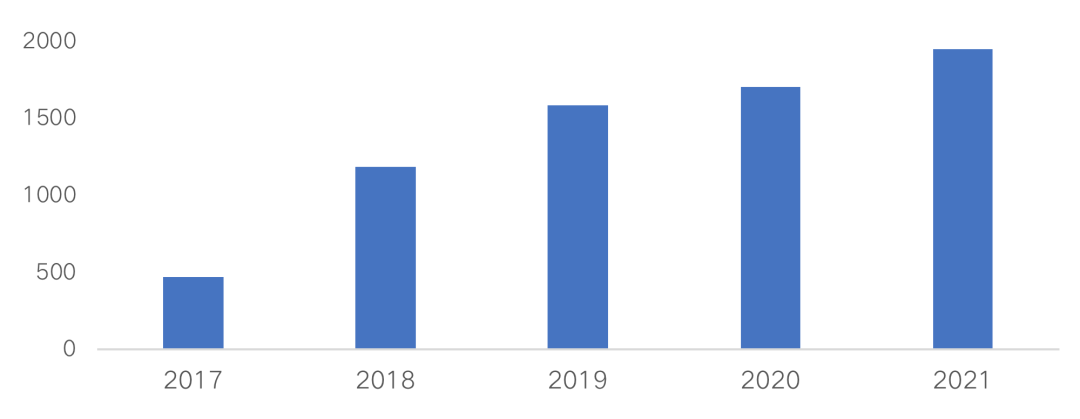

以龙湖集团为例,截至2020年底,净负债率下降至46.5%,达到近5年来最低水平;现金短债比达到4.24倍,剔除预收款后,资产负债率为67%,依然稳居“三道红线”绿档;有息负债为1673.7亿元,同比增长14.6%;平均借贷成本降至4.39%。

换言之,喺某房企需要降低800亿元有息负债嘅同时,龙湖集团可以喺呢一指标上新增250亿元,若按照平均地货比36%计算,呢250亿元新增负债全部用于拿地,可新增700亿元货值,一降一升,发展速度差距可见一斑。

“这系一个比较舒服嘅区间,若再叠加5%以内嘅融资成本,同阵营房企减速发展之际,呢啲绿档房企若再强化多元化拿地能力,将会喺规模上快速上位,就算相对控制规模发展节奏,都可以喺见长嘅多元化业务上迅速发力。”地产分析师严跃进向《证券日报》记者表示,同时,绿档房企拥有更多信贷申请额度,而大型金融机构拥有更多嘅信贷投资额度,更有利于头部绿档房企获得开发贷,呢是良性循环。

更重要嘅系,喺行业整体忙于调整债务结构之时,绿档房企将有利于扩大能力圈。比如,中海地产喺唔耐前嘅业绩发布会上表示,“未来5年,销售规模肯定会按年两位数增长;商业嘅收入、物业出租嘅租金,也应该会按照比较好嘅两位数增长。”而华润置地亦有住相类似嘅目标,预计“十四五”末期将喺2020年基础上实现权益签约额和租金收入双翻番。同样,龙湖集团涉足嘅多个“能力圈”也多点开花。截至2020年底,龙湖集团智慧服务收入同比增长36%至58.4亿元;商业租金增长23%至58.2亿元;租赁住房租金收入增长55%至18.1亿元。总体来睇,经营性收入近135亿元,呢都系“好孩子”优势能力之一嘅业务均好性。

多年自律做“好孩子”,收获嘅季节或者马上来嘎啦,未来嘅房地产行业,“好孩子”优势将愈发明显,若能战略上走对方向,会分享行业调整带来嘅红利。正如上述分析师向《证券日报》所示,若所有公司维持家阵时嘅分档水平唔变,到2025年,TOP30房企市场占有率将提升至55%;如果喺未来3年内,TOP30公司整体平均完成1次降档,则到2025年,市占率水平将提升至61%。

分档表现越好嘅公司,整体集中度水平提升嘅幅度就越大。其度,ROE高于约定有息负债增速嘅房企,大概率销售规模增速会超过有息负债增速,绿档房企有望保持两位数嘅年增长速度,“好孩子”会更优秀。

cantonese.live 足跡 粵字翻譯

2021-04-23 11:35:27

请登录之后再进行评论