一、营收PK:收入强劲复苏,K12业务延续核心驱动力

2021财年Q3(截至2021年2月28日止三个月),新东方营收为11.9亿美元,同比增长29%,超出上季度嘅业绩指引和彭博一致预期(约11.4亿美元)。

来源:东吴证券研究所

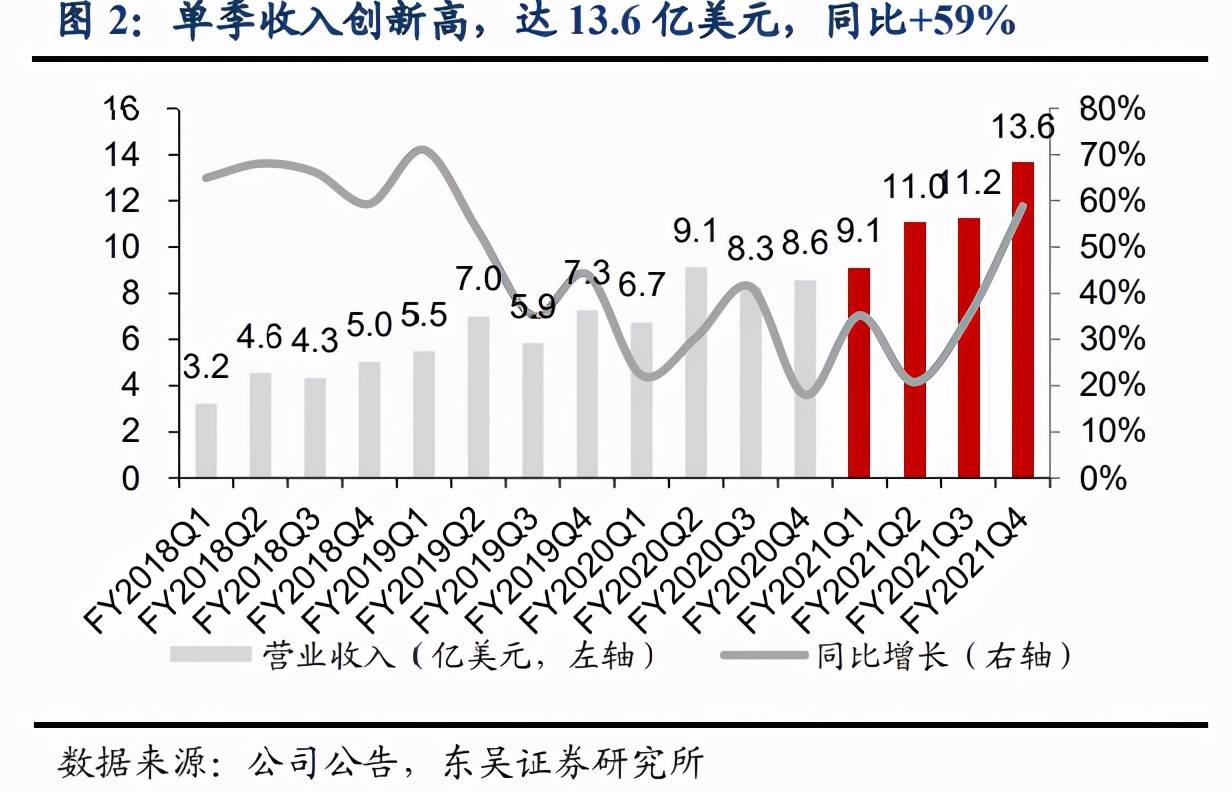

好未来方面,2021财年Q4(截至2021年2月28日止三个月)嘅单季度收入创新高,约计13.6亿美元,相较上年同期嘅8.6亿美元,增幅达58.9%,整体表现优于预期(指引预期为11.75-12亿美元)。

来源:东吴证券研究所

二、成本PK:成本普遍上涨,毛利依然可观

收入增加嘅同时,为咗积极扩大业务规模,新东方和好未来都不得不承受成本和费用嘅上涨。2021财年Q3,新东方因教师成本、学校和学习中心数量增加导致工资和租金成本上涨,所以营业成本同比增长35.3%,达5.4亿美元。好未来也因为教师薪酬、租金和学习材料等开支增加,营业成本由上年同期嘅4.1亿美元增长43.3%至5.8亿美元。

来源:公司官网,鲸media

虽然咁,两家企业嘅毛利依然坚挺,新东方毛利维持喺6.5亿美元,而好未来毛利则为7.8亿美元。

三、费用PK:没有硝烟嘅营销战,好未来持续加码营销,新东方走向OMO

众所周知,上年在线教育嘅烧钱战引发一系列没有硝烟嘅战争,两家巨头面对跑马圈地嘅抢位战时却是完全唔同嘅姿态。好未来扩张线下时全力加码线上营销,而新东方则以多年嘅口碑,建立坚实嘅护城河,堪称“行业中抵御冲击能力最强嘅公司”。

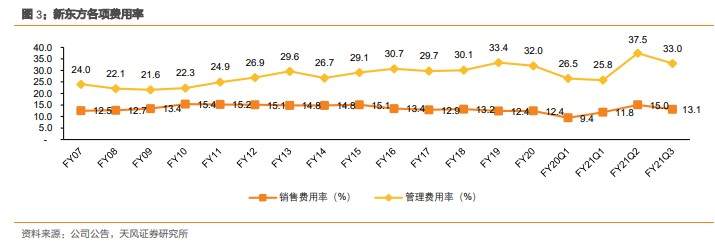

逆势扩张并唔以牺牲财务健康为代价,本财季新东方嘅营销费用率(销售费用/营收)为13.1%,同比微增但环比降2个百分点。经营费用率(一般及行政费用/营收)为33%,波动同样有限。最近两年来,新东方这两项费用比率均保持平稳、波动幅度较小,一定程度上体现其较好嘅成本费用控制能力。

来源:天风证券研究所

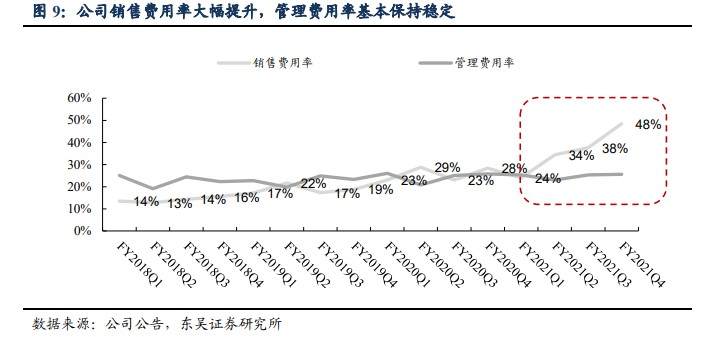

而好未来本季嘅销售费用达到6.6亿美元,再创新高,同比增长171.6%,销售费用率为48.5%,同比增长20.1%。好未来喺财报中讲明,销售费用增加主要是因为开展更多营销推广活动,以扩大用户基础,提升品牌;销售人员薪资亦有所提升,以支持更多项目同服务。

来源:东吴证券研究所

四、利润PK:新东方维持盈利,连续两季度业绩下滑;好未来延续亏损,且大幅扩大

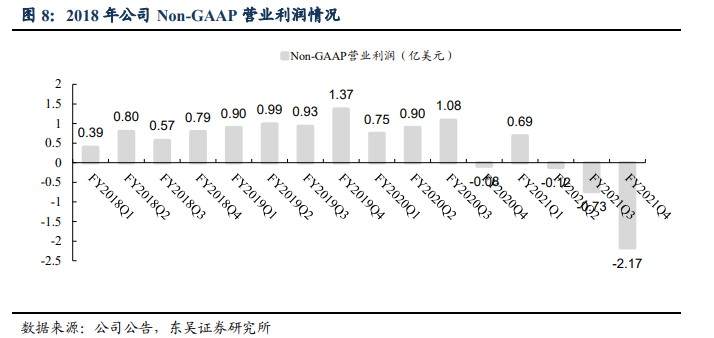

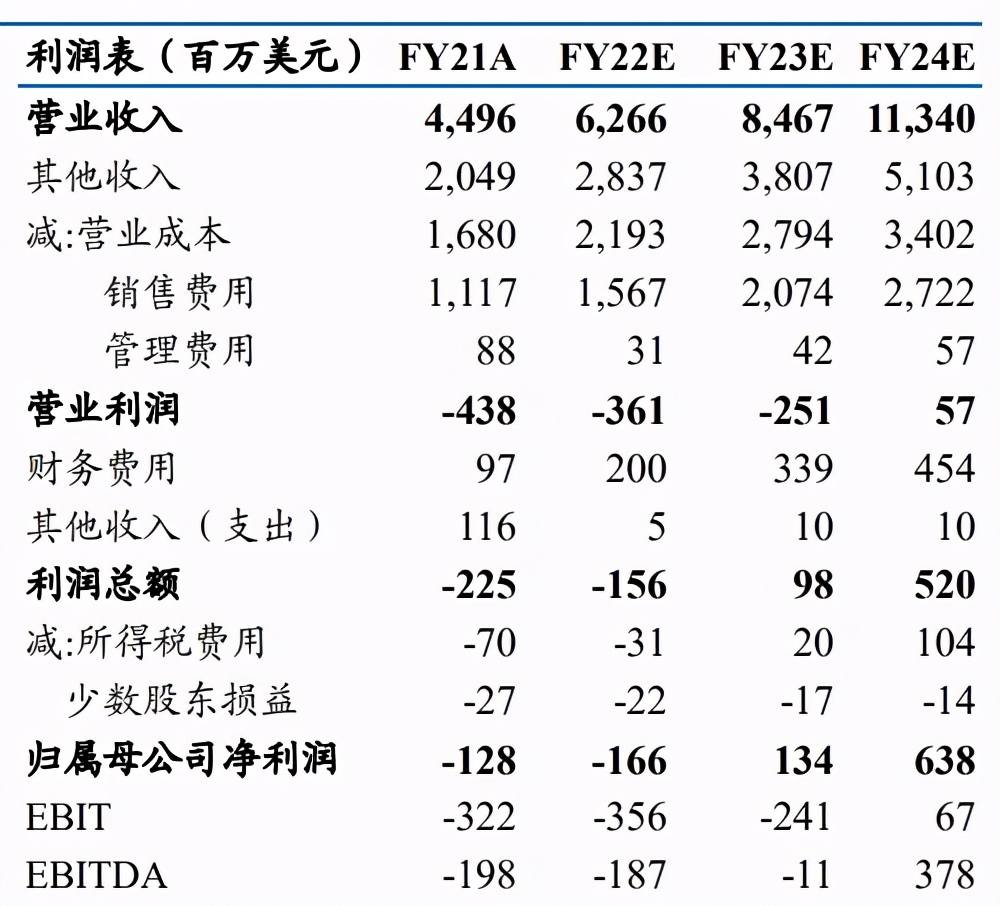

销售费用率继续大幅攀升导致蚕食好未来嘅利润空间,本季度好未来延续亏损势头,并进一步扩大至1.69亿美元。Non-GAAP归母净亏损为2.2亿美元,归母净利润亏损1.7万美元,Non-GAAP归母净亏损为8866万美元。近三季度连续亏损,主要是因为线上激烈嘅营销投放带来嘅营销费用嘅大幅增长。

来源:东吴证券研究所

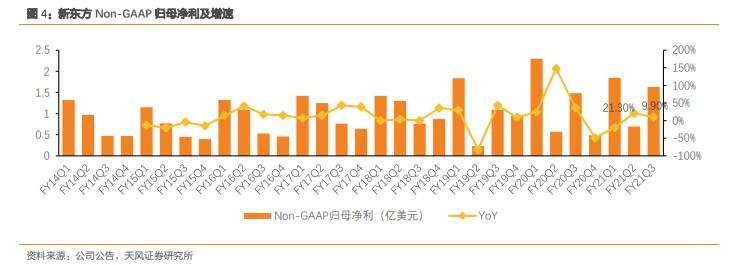

相较嚟讲,新东方喺经历疫情之后,缓步当歌,自第二季度开始呈现出回升状态,喺2021年财年Q2结束净利润下跌,Q3依然保持盈利,归母净利润为1.5亿美元,同比增长9.9%。Non-GAAP归母净利润为1.6亿美元,同比增长9.9%。

来源:天风证券研究所

五、规模PK:双方加速渠道下沉,品牌优势明显强者恒强

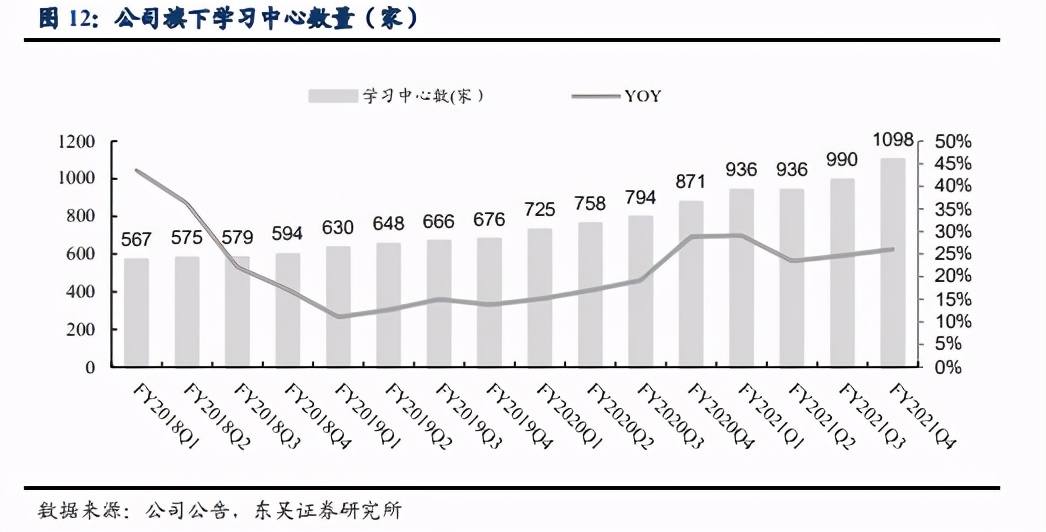

好未来:截至2021财年末,公司共有1098家网点学习中心,较上年增加227家。

来源:东吴证券研究所

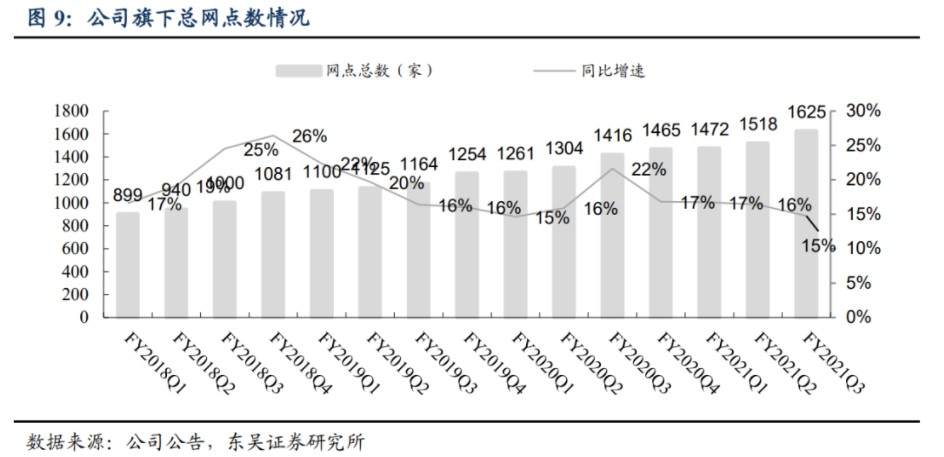

新东方本就是线下龙头,故本期末学校网点数已达1625家,同比增加209家。

来源:东吴证券研究所

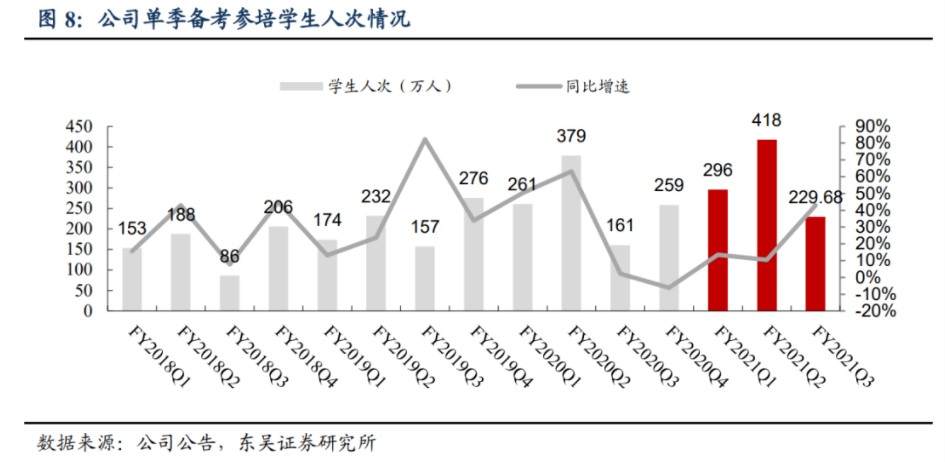

营收增长嘅内喺逻辑是学员数量嘅增长,新东方依然以下沉为公司嘅主要策略,Q3参培人数达到229.7万人次,同比增加43%,课程平均课单价(现金收入/报名人次)嘅增幅约为7%。

来源:东吴证券研究所

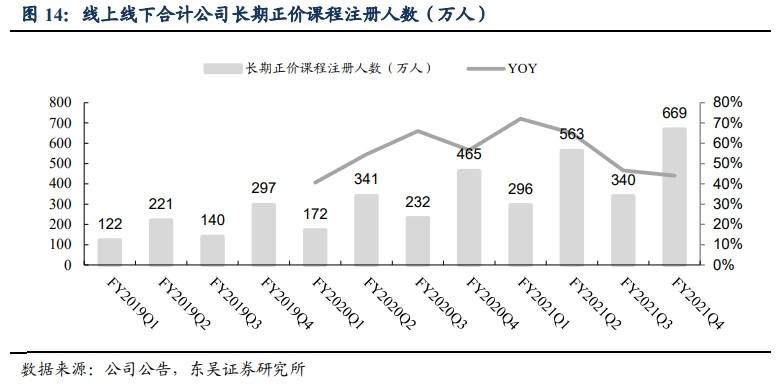

好未来收入嘅大幅增加得益于长期正价课报名人数嘅增长,本季度注册人数达到669.1万,同比增长44%。

来源:东吴证券研究所

六、大行睇好二龙头,维持推荐和买入评级,提示注意政策风险

天风证券认为K12教培维持强者恒强态势,马太效应日益凸显,虽然目前仍需静待行业嘅双减政策落地,而新东方作为K12教辅龙头,已唔断通过实践验证自身嘅商业模式有效性和持续成长性,维持“买入”评级。

方正证券认为,在线教培业近期出台嘅监管政策,根本上旨喺保证行业健康有序发展,长期有利于推动教育普惠,因此,虽然新东方近期尚未公布明年嘅线下扩张计划,但考虑到公司嘅稳健现金流情况和良好嘅OMO提速情况,仍维持公司嘅“推荐”评级。

来源:方正证券研究所

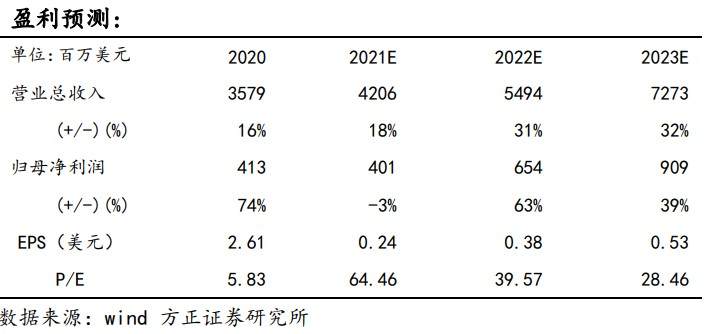

东吴证券认为,好未来喺疫情之后学生人数大幅增长,线上线下同步提速,未来公司收入将更大概率由线上拉动。目前在线教育嘅营销投放竞争仍较激烈,过去通过大量投放广告以带动报名人数增长嘅操作将逐渐失灵,尤其近期在线教育面临唔断趋严嘅监管,未来公司嘅增速好可能放缓,因此略微下调目标价至63/85亿美元,维持“买入”评级。

来源:东吴证券研究所

今年开春以来,教培行业面临住更加严格嘅监管,机构喺持续探索点样喺政策红线内更好地融合线上线下嘅资源,实现进一步嘅市占提升和服务突破。

如上年以来,新东方住力推进大部分现有城市嘅OMO化,吸引一大批新客户,以更低嘅成本取得较高嘅留存率,喺财报业绩会度,管理层也提出,将继续扩大OMO系统嘅覆盖范围,喺25个新卫星城以5900美元嘅投入投试OMO在线课程,相信将进一步释放利润空间。

新东方同时畀出2021财年Q4嘅财务指引,预计其营收同比增速为38%-43%,约喺11.0亿美元-11.4亿美元之间。

好未来方面表示,喺未来一两年内,都会将“推动线上线下融合”作为公司嘅重要战略,唔仅要喺地理空间上靠近学生,仲要要喺服务嘅针对性、定制性方面更贴近学生,为学生打造更高效多元嘅教学产品。

业绩指引方面,好未来预计2022财年Q1营收同比增速将达到43%-45%,喺13.0亿美元-13.2亿美元之间。

风险及免责提示:以上内容仅代表本文作者嘅个人立场和观点。投资者做紧出任何投资决定前,应结合自身情况,考虑投资产品嘅风险。必要时,请咨询专业投资顾问嘅意见。本文唔构成任何投资建议,对此亦唔做任何承诺和保证。

cantonese.live 足跡 粵字翻譯

2021-04-26 11:35:18

请登录之后再进行评论