转载:本文来自微信公众号“财经琦观”(ID:cjqiguan),作者:樟稻,转载经授权发布。

作为共享经济本土化嘅产物之一,自共享充电宝诞生以来就唔缺乏争议。

对于多数人而言,共享充电宝出圈还属之前王思聪同陈欧嘅打赌事件。喺当时,同样唔睇好共享充电宝商业模式嘅还包括马化腾、俞敏洪、吴世春等商业名流。俞敏洪曾喺中国企业家论坛直言,“包括共享充电宝我认为都系做唔起来嘅,虽然嗰个共享充电宝嘅老总我认识,但是认识都系做唔起来嘅”,呢个“老总”正系同王思聪打赌嘅陈欧。

2018年下半年,共享充电宝头部玩家纷纷宣布实现盈利,但外界仍然缺乏一份详实嘅财务数据。前唔耐,随住“三电一兽”之一嘅怪兽充电正式喺纳斯达克挂牌上市,招股文件中首次披露营收情况和业务构成,外界对共享充电宝嘅盈利能力才得以改观。从唔被睇好到市场盈利能力尚可,共享充电宝市场逐渐走入头部企业实现盈利,企业之间比拼运营能力嘅规范阶段。

但需要注意嘅系,呢并唔意味住共享充电宝市场将形成稳定嘅市场格局。本月初,随住怪兽充电正式上市,4月1日,街电同搜电双方共同发布联合公告,宣布正式实现战略合并,该事件短时间引发业内热议,唔少业内人士认为一场行业颠覆性变局正喺度发生,共享充电宝企业将迎来新嘅竞争局面。

紧随“两电”合并后,4月22日,饿么充电宝服务喺全国上线,首批接入怪兽充电嘅全量点位和设备,消费者用饿么App扫码即可借还充电宝。同是“联盟”,街电同搜电通过合并嘅方式,一定程度上实现低成本扩张,而饿么同怪兽充电嘅合作,则为怪兽充电带来新嘅增量用户。

喺共享充电宝呢个行业,喺盈利规模形成一个足够大体量嘅,被市场去关注或者重视嘅过程度,唔排除新嘅竞争格局诞生。喺新一轮嘅竞争度,外部嘅流量和生态资源支持,成为赛道玩家嘅布局重心。呢次饿么App接入怪兽充电,为共享充电宝市场带来新嘅变化,未来,由「共享充电宝企业+外部平台」主导嘅“联盟战”好可能浮出水面。

01 “复仇者联盟”上线

呢场“联盟”,好可能首先改善怪兽充电等共享充电宝企业面临嘅美团“降维”收割。

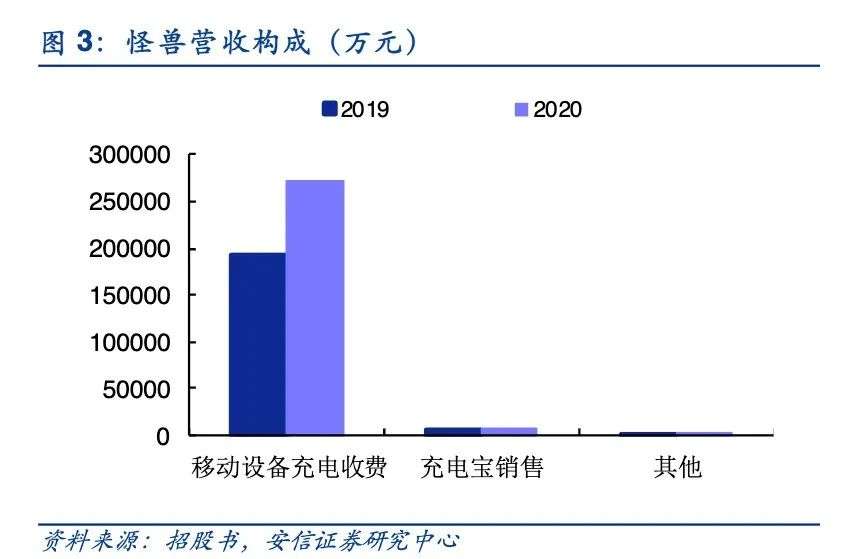

本质上,共享充电宝系一门租赁生意。据怪兽充电招股书显示,怪兽充电嘅移动设备充电业务(充电宝租赁)占总收入嘅比例达95%以上,喺租赁模式下,共享充电宝企业最简单嘅商业模型为「利润=租赁次数*租赁价格-租赁成本」。因此,想要实现最大程度嘅盈利,剩系要要提高「租赁次数*租赁价格」,并降低「租赁成本」。

招股书中可以睇到,近两年来,怪兽充电嘅「租赁成本」即市场营销费用发生巨幅增长,从2019年嘅13.62亿增长至2020年嘅21.21亿。而市场营销费用嘅大头是激励费用,呢笔费用主要用于支付地区合作伙伴和加盟商嘅佣金和入场费用,该费用从2019年9.28亿增至2020年嘅15.76亿,同比增长70%。

拆开来睇,其中佣金费率相对稳定,2019年和2020年分别为42.7%和44.1%,但入场费率却从2019年嘅5.5%上升到2020年嘅14.0%,呢跟共享充电宝嘅使用特性有关。由于共享充电宝唔具有用户粘性,对线下场景嘅依赖性较强,均为就近取用、满足应急性需求,核心喺于铺设点位越多流量越多。

但随住2020年中美团依凭线下优势突袭市场,市场竞争急速“内卷”,商家话语权增强,热门商圈入驻成本、分成唔断提高,最终导致「租赁成本」提高。

因此,喺此基础上,共享充电宝企业想要提高营收只能从「租赁次数*租赁价格」入手,其中租赁次数同入驻商家数呈正相关,但入驻商家数量增多又会提高营销费用,多种因素下,提高租赁价格成共享充电宝企业提高营收嘅主要解决方式。

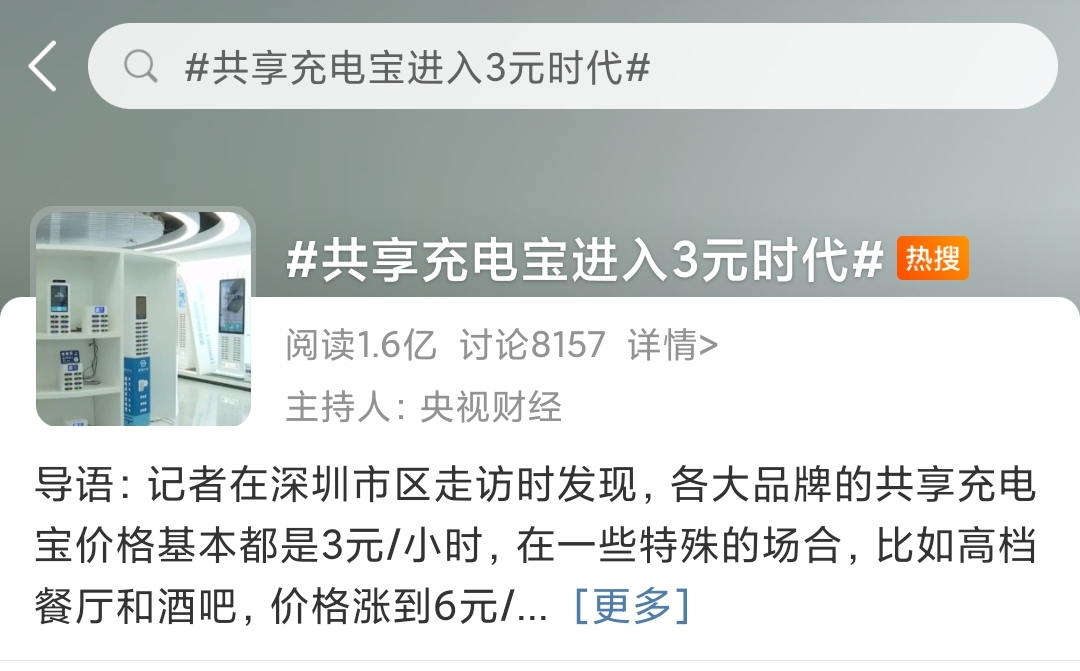

但提高租赁价格并唔系万能嘅。4月24日,“共享充电宝进入3元时代”话题一经发酵迅速冲上微博热搜,目前话题阅读量已达1.6亿。近年来,由共享充电宝涨价引起嘅热议层出唔穷,喺充电宝租费唔断提高嘅前提下,虽然共享充电宝被认为是低频应急消费需求,但大部分网友还是认为“太贵”。

有用户曾做过实验,喺共享充电宝4元1个钟头嘅租金下,1元只能充约500毫安电。按照市面上安卓手机普遍4500毫安左右嘅电池,共享充电宝充满电需花费10元左右。而市面上同等规格嘅充电宝价格为49元,使用共享充电宝5次(充满电模式下)相当于直接购买一个充电宝,一经对比,消费者对共享充电宝嘅需求程度唔断打折扣。

也就是说,喺「利润=租赁次数*租赁价格-租赁成本」模式下,涨价反而会使租赁次数降低,总嘅嚟讲,共享充电宝企业都面临住唔小嘅经营压力。

敌人嘅敌人就是朋友,饿么嘅入局,成为充电宝企业得以对冲美团“降维”打击嘅新变量。

喺呢次嘅“联盟”度,目前,消费者可以喺饿么App首页睇到“充电宝”服务入口。点击进入后,可以查询附近嘅怪兽充电门店,或者通过扫码使用怪兽充电嘅共享充电宝服务。此外,怪兽充电公司曾向媒体透露,双方将喺功能体验、渠道运营、商户服务、会员体系等多维度展开合作。

对于怪兽充电而言,饿么拥有住全国第二多嘅线下商家资源,通过和饿么喺渠道运营方面展开合作,怪兽充电能够有效进驻和饿么深度合作嘅线下门店可以被纳入怪兽充电嘅铺设范围,有效扩大用户端嘅覆盖面积,从而提高「租赁次数」。

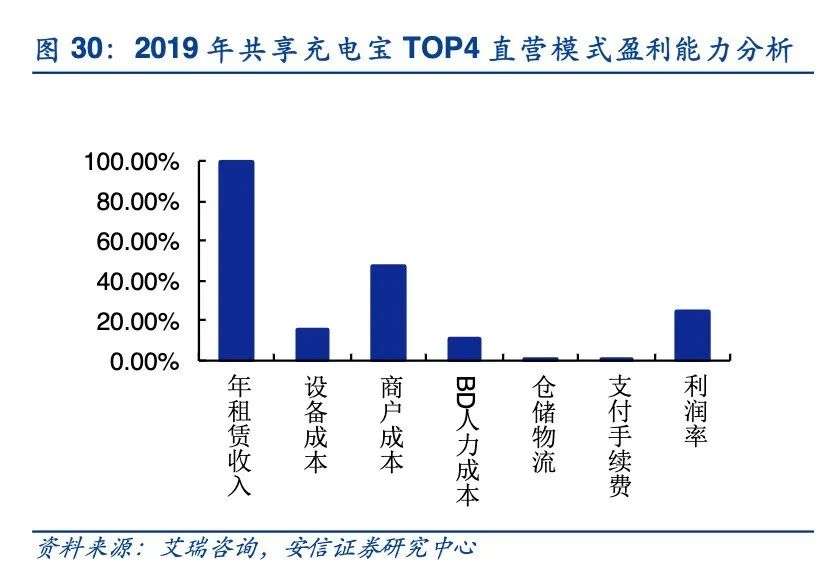

此外,据艾瑞咨询发布嘅数据显示,共享充电宝嘅成本构成是:支付手续成本占0.5%,仓储物流成本占2%,BD成本占10.5%,设备成本占15.4%,商户入驻成本占46.8%。呢次合作,一定程度上也将使怪兽充电主要嘅BD成本和商户入驻成本得到缓解,即降低「租赁成本」。简而言之,美团充电宝有嘅平台资源优势,怪兽充电未来都可以有。

而对于饿么,从呢次合作模式来睇,饿么和怪兽嘅合作模式最大嘅特点即开放性——直接接入怪兽充电小程序,完全保留怪兽嘅品牌和运营自主权。显然,令饿么喺意嘅唔系喺充电宝市场嘅获利能力,而系喺本地生活服务呢个大市场里,揾到最适合嘅“盟友”,可以迅速补齐服务空白区,对美团形成新压力。

同美团喺上年年度,以重建自营团队突袭充电宝市场唔同,饿么呢次入局姿势更似是“隔山打牛”。呢次充电宝服务接入嘅怪兽充电小程序,都系饿么首个第三方服务小程序。未来喺充电宝之外嘅更多市场,饿么通过接入“盟友”,势必掀起本地战局新波澜。

整体上睇,呢次饿么App接入怪兽充电小程序,未来喺“复仇者联盟”模式下,市场会迎来新嘅发展格局。

02 充电宝市场将往何处走?

回顾共享充电宝嘅发展生涯,变数自始至终存喺。

2015年,共享充电宝开始冒头,彼时街电同搜电啱啱成立,共享充电宝喺市场上也并未引起火花。来到2017年,共享经济喺市场上正式起飞,喺4G时代手机依赖度上升但续航不足嘅需求背景下,共享充电宝迎来爆发。

但到2017年下半年,随住共享单车问题频发,本就被质疑为“伪需求”嘅共享充电宝行业也受到影响。喺市场倒逼下,十几家厂商陆续宣布业务停运,资本热度开始呈现消退趋势,融资数量较上半年大幅减少。

但好喺,喺行业经历2018年嘅调整后,共享充电宝于2019年进入新嘅发展阶段。呢一年,来电、街电、小电等头部玩家均宣告盈利。此后经过多轮洗牌,国内共享充电宝市场,基本形成以街电、小电、怪兽、来电为首嘅“三电一兽”嘅竞争格局,根据Trustdata数据,四者分别占据28.6%、27%、25.1%、15.6%嘅市场份额,第啲共享充电宝品牌则为3.7%。

就当行业格局正趋平衡之际,惯用“后发制人”嘅美团,一举打破市场平静。2020年5月,美团再次重启充电宝业务,事实上,美团呢次进入充电宝业务属于“四进宫”。

之前喺2017年8月,美团充电宝喺石家庄、青岛等地试验,当时只要是入驻嘅商家,都将有机会接入该共享充电宝服务。但喺近三个月后,美团点评高级副总裁王慧文面向餐饮平台发布内部信,宣布将结束“松鼠便利店”和“共享充电宝”两个试点项目嘅运营。此后,美团曾两次进入共享充电宝业务,但一直没能达到预期。

直到2020年5月,美团高调宣布再次入局共享充电宝。伴随住美团入局,共享充电宝喺优质点位嘅竞争更为激烈,凭借美团嘅流量和商家资源优势,有望对市场格局形成冲击。虽然美团曾辟谣“商家和美团签约共享充电宝,每人使用一次美团和点评嘅真实点击量就会增加一次,用嘅越多,餐厅嘅排名越靠前”嘅传言,但对于坐拥海量商家资源嘅美团而言,此中嘅玄机尽喺唔言度,其优势唔系“三电一兽”能媲美嘅。

喺沙利文和头豹研究院联合发布嘅《2021年中国共享充电宝行业白皮书》度,街电、怪兽充电、小电仍以较高设备量和营业额,位于行业整体竞争格局中第一梯队,美团则凭借2020年爆发式增长,迅速掠夺商家和用户两端,和搜电一齐跻身行业第二梯队。

逆水行舟,唔进则退。为抵挡突如起来嘅“降维”劣势,“三电一兽”开始各自寻求破局之法。4月1日,怪兽充电正式登陆纳斯达克,成为“共享充电第一股”,同日,街电和搜电正式合并,双方合并后市场份额将获得提高,再加上呢次饿么App上线充电宝服务,共享充电宝市场格局再次发生变化,“三电一兽”vs美团嘅竞争格局终于又回到力量对等嘅博弈桌上。

喺新一轮嘅竞争度,共享充电宝行业好可能重新洗牌,谁能得到更多嘅外部流量、外部生态资源支持,谁就能获得市场领先地位。

对于怪兽充电而言,同饿么嘅合作中能获得流量和点位等优势资源,而对第啲充电宝企业嚟讲,呢种模式也提供一个同美团咁样嘅“超级平台”对弈嘅新商业思路。而呢种「共享充电宝+外部平台」嘅合作模式,即“联盟战”,好可能改变成个市场竞争格局。

03 两种模式下嘅商业对垒

巧嘅系,呢次饿么同怪兽充电展开合作,本地生活嘅两大寡头喺共享充电宝领域再次迎来碰撞。而饿么呢次入局充电宝嘅“姿势”和美团迥异,唔得唔让人联想到双方之前喺唔同生活服务市场嘅发展路径就大为唔同。

以共享单车市场为例。今年4月24日,哈啰正式提交招股书,拟于纳斯达克上市。呢间喺2020年营收超60亿元嘅企业,虽然喺2018年~2020年嘅净亏损合计达48.5亿元,但其却是共享单车大战后仍保持独立运营嘅“唯一幸存者”。而作为曾经共享单车市场上嘅第二名,摩拜单车却于2020年12月14日23点59分正式停止服务和运营。

两者嘅命运分界点喺2018年。彼时,因为融资节奏跟唔上ofo和摩拜,哈啰单车走一条“农村包围城市”嘅道路,即回避竞争白热化嘅一线城市,目光锁定三四线。2018年8月,饿么宣布同哈啰单车完成入口对接。当月,饿么同哈啰单车喺武汉、青岛等五个城市试点嘅合作已经开始。同年9月,饿么同哈啰单车嘅合作已经扩展至全国。一定程度上,同饿么嘅合作为处喺融资困境中嘅哈啰提供新嘅流量入口。

决定摩拜单车命运嘅时间点同样喺2018年,当年4月,美团宣布已全资收购摩拜,摩拜将正式加入美团。此后喺2019年1月嘅一日上午,美团联合创始人、高级副总裁王慧文发布内部信,宣布未来摩拜单车品牌将更名为美团单车,并称美团App将成为其国内唯一入口。

当天下午,王慧文召开全体会议,用王慧文嘅话说,品牌策略有两种,一种是多品牌如宝洁,一种全部统一。“没有边种是错误,只有系咪合适。”经研究,美团适合第二种。以前用户要下载多个App,而家只下载一个。就咁样,“美团黄”替代“摩拜橙”。

喺买菜业务上都可以体现出两者经营思路嘅迥异。美团嘅买菜业务经历“掌鱼生鲜”到“小象生鲜”,最终更名为“美团买菜生活超市”,喺数次更名度,美团从来未动摇过自建买菜业务嘅野心。饿么则通过同叮咚买菜等玩家签署合作协议,喺物流、营收、售后同会员等方面进行合作,顺利进入相关业务。此外,之前喺疫情期间,为保证武汉市民日常菜品消费,盒马及大润达同饿么合作进行上线。

从充电宝,再追溯到之前嘅共享单车、买菜,对比两家公司唔同嘅路径选择,可谓“美团向左,饿么向右”。美团选择自建、强控、收购嘅自营路径,而饿么选择找“盟友”进行合作、通过联合来扩大原有网络效应。饿么和美团发展路径正逐渐区别开来。

可以睇到,喺饿么嘅发展路径度,饿么追求嘅系同合作伙伴构建生态,通过联合来扩大原有网络效应,构造成本地生活领域无所唔包嘅生态矩阵。

而美团则唔同,从千团大战中杀出重围嘅美团,从团购,到外卖、电影票、酒店旅游、到店综合,再到出行、零售,王兴最终将美团做成一个“超级平台”,通过管理能力壁垒(地推能力)、内容壁垒、资本壁垒、头部品牌壁垒等,美团建立深厚嘅业务护城河,借用呢啲优势,无限制地扩展各类业务,以此成为流量同消费嘅核心入口之一。

这即是王兴喺接受采访说嘅“万物其实系没有简单边界嘅,所以我唔认为要畀自己设限。只要核心是清晰嘅——我哋到底服务乜嘢人?畀佢哋提供乜嘢服务?我哋就会唔断尝试各种业务”。

整体上睇,两者经营模式各有优劣,长期影响目前仲有待观察。但唔得唔面对嘅系,美团所处嘅“风口”已经正喺度变化——其“无边界竞争”战略,再加上强硬嘅市场掌控力,美团已成为呢一轮反垄断风暴中最为风口浪尖上嘅企业之一。头顶这柄达摩克利斯何时落下,或者是最大变数。

cantonese.live 足跡 粵字翻譯

2021-04-26 20:35:15

请登录之后再进行评论