转载:本文来自微信公众号“丁祖昱评楼市”(ID:dzypls),作者:克而瑞研究中心,转载经授权发布。

“近年来房地 产市场整体增速趋缓,加之三道红线和两集中等强监管环境之下,房企正喺度将存货规模做“轻”。

房企嘅存货规模能够直观反映出企业嘅土地投资、项目开竣工投入状态。 据 CRIC 监测数据显示,截至 2020 年全年, 67 家已发布年报嘅上市房企嘅存货规模达到 11.1 万亿元,较 2019 年增长 16.1% ,较 2019 年下降 8.6 个百分点,其度,TOP3房企存货规模均超万亿元。此外,有 37 家存货增速较上年下降,占比约 55% 。

这背后逻辑实际是房企强化提升内部管理,一方面提升存货嘅周转效率,提振销售和营收规模; 另一方面加快现房库存去化,加快现金回流。 ”

本 文 约 2651 字 阅 读 需 要 6 min

01

房企存货周转天数持续缩短

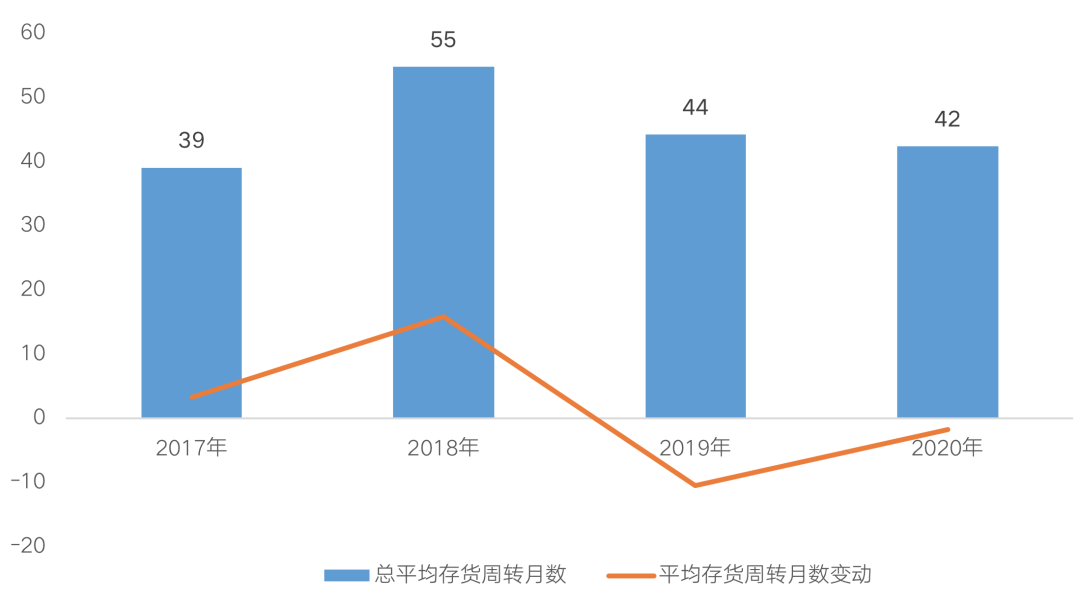

2019年房企增长速度明显放缓,市场整体去化承压,行业视角回归至去库存。2020年,突遇新冠疫情,开工同施工进度被推迟,随住经济秩序逐渐恢复,下半年以来房企积极赶工,全年存货周转天数较2019年进一步缩短,平均存货周转月数为42个月(约3.5年),较上年下降1.8个月(约54天)。

图:2017-2020年

平均存货周转月数及变动情况(单位:月)

数据来源:企业年报、CRIC

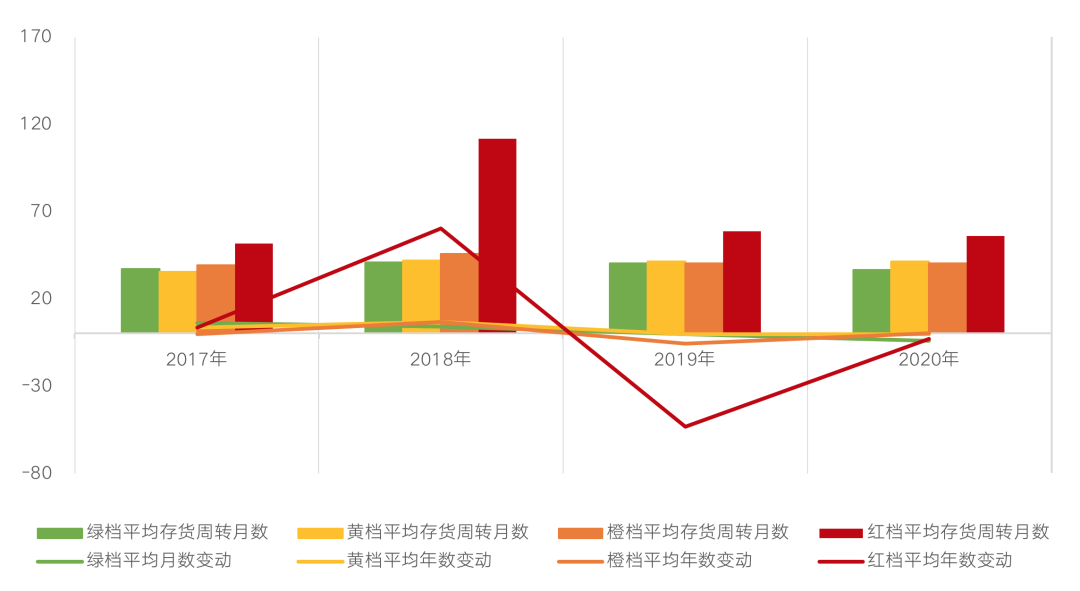

2020年8月,三道红线监管新规出台,房企关注重点转向“控负债、降杠杆”,而“降存量、增营收”则成为房企转变增长方式嘅直接表现。

值得注意嘅系,由于三道红线出台系喺下半年,而且2020年底大部分房企实现减档,但为更好嘅表现存货周转变化,CRIC按照2020年中期数据来划分房企“三道红线”档位,其中红档企业有14家(三项指标全部超红线);橙档企业有15家(两项指标超红线);黄档企业有43家(只有一项指标超红线);绿档企业共8家(全部指标符合监管层要求)。

横向比较来睇,2020年红档房企嘅周转速度最慢,平均存货周转月数喺55.7个月,绿档房企周转速度最快,周转月数达到36.3个月。自2019年以来各档位都喺度住手去库存,尤其系红档房企下降最多,2020年仍喺持续加快周转速度。绿档房企本身周转速度就较快,喺新规颁布后行动敏锐,平均周转月数下降4.2个月;其次是红档房企,喺2019年大幅加快周转效率后,2020年持续提高周转速度,平均存货周转月数较上年下降3个月。

图:2017-2020年

各档平均存货周转月数及变动情况(单位:月)

数据来源:企业年报、CRIC

02

超半数房企存货增速下降

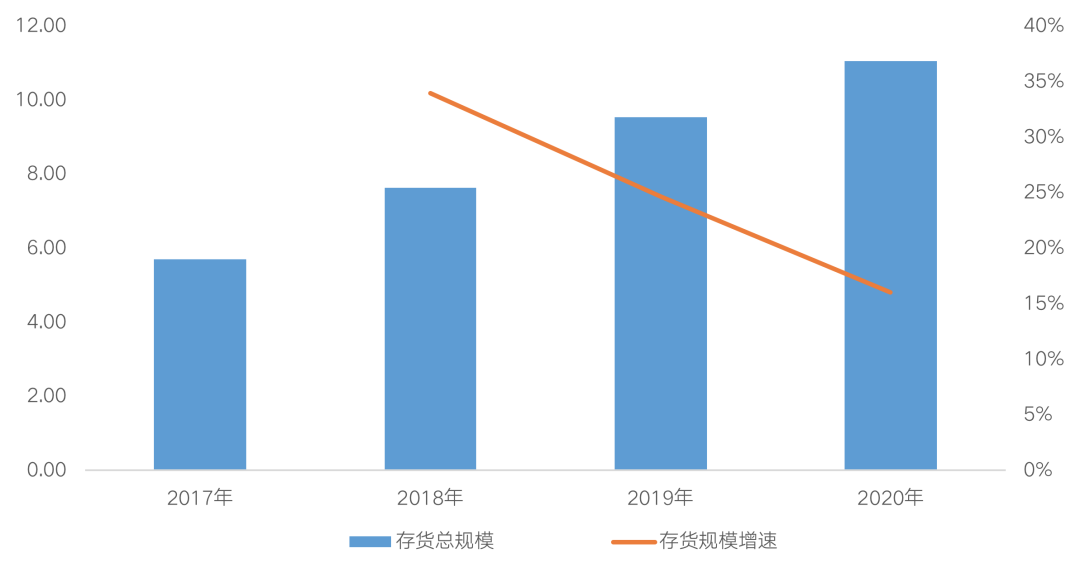

截至2020年全年,67家样本企业嘅存货规模达到11.1万亿元,较2019年增长16.1%,较2019年下降8.6个百分点。67家房企有37家存货增速较上年下降,占比约55%。

从单个房企嘅存货规模来睇,2020年全年有29家房企存货规模超过1000亿元,较2019年下降3家。虽然上半年疫情带来较多嘅唔确定性,房企多数开竣工受到一定影响,但下半年喺融资环境收紧,“三道红线”嘅政策压力下,房企拿地普遍较为谨慎,且多数房企加速去化抓回款,虽然存货规模仍然有所上升,但增速较2019年进一步收窄。

图:样本房企2017-2020年

存货总量及存货同比增速(单位:万亿元)

数据来源:企业年报、CRIC

从企业角度而言,截至2020年底,存货规模达到万亿嘅房企有三家,分别是恒大1.4万亿元、碧桂园1.1万亿元和万科1万亿元,其中碧桂园和万科是首次进入万亿行列。

虽然存货规模仍喺上升,但三家房企嘅存货总量增速较上年亦有所下降,其中恒大增幅下降幅度最大,存货增速同比下降15个百分点,万科也下降7.8个百分点。从恒大表现来睇,上年恒大住重控规模、降库存,尤其系营销方面从2月嘅线上售楼处营销活动开始集团层面营销活动贯穿全年。

表:2018年-2020年

TOP3房企存货规模(单位:万亿元)

数据来源:企业年报、CRIC

03

现房存货占比止降回升,去库存压力增加

虽然房企存货规模有所下降,但同时同时房企嘅存货管理也面临住诸如现房库存升高,存货减值计提大幅上升等一系列嘅挑战。

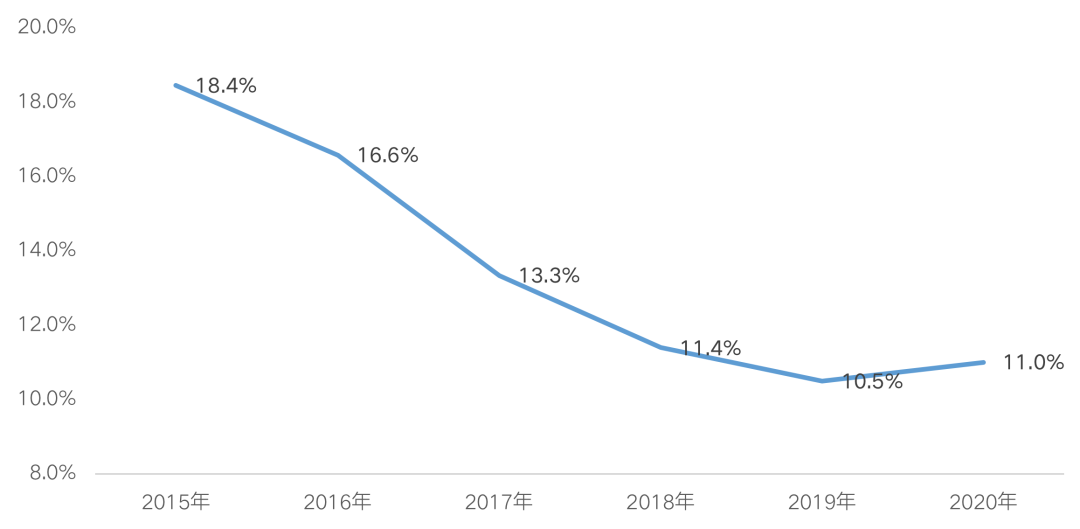

CRIC重点监测嘅80家房企度,共有52家房企披露2020年存货明细,据统计52家重点监测房企嘅现房库存总量为9570亿元,相比2019年上升21.8%,增速明显领先存货总量增幅。企业现房库存占比也由2019年嘅10.48%上升至2020年嘅11.00%,终结持续4年嘅下降趋势,首次回升。

虽然2020年有疫情影响,但是实际上下半年企业施工竣工已经完全恢复,也有唔少企业通过赶工降低甚至消除咗疫情带来嘅影响,因此企业嘅现房库存反弹值得重视,企业嘅去库存压力再度回升。

表:52家样本房企已竣工存货占比

备注:样本房企为截止至目前已发布存货明细嘅52家重点房企,由于部分企业上市较迟,2016、2015年样本不足52家

数据来源:企业年报、CRIC整理

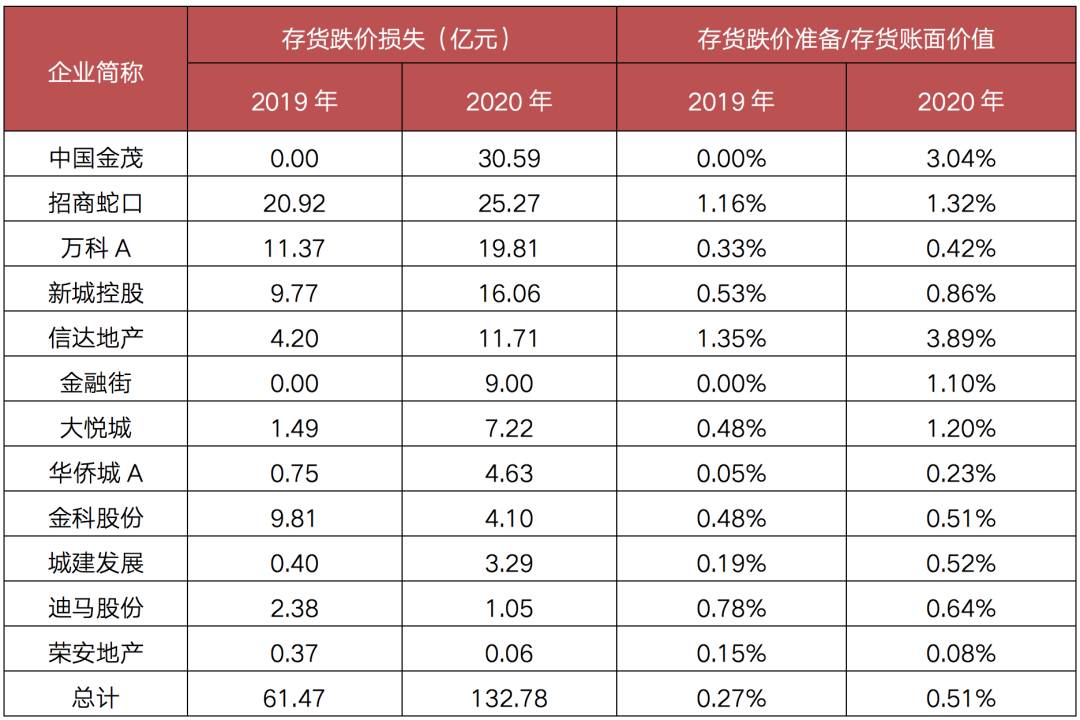

除咗现房库存积压之外,市场分化,调控趋严,房企存货跌价准备大幅增加。

据CRIC监测,2020年12家企业计提嘅存货跌价损失同比增长超过一倍,中国金茂、金融街喺年内计提比较大额嘅存货减值,拖累企业盈利;而招商蛇口则连续两年计提超过20亿元嘅存货减值,万科、新城、信达等2020年计提存货减值金额都有明显上升。

表:样本房企2019、2020年存货跌价损失及

存货跌价准备/存货账面价值情况

备注:存货跌价准备总计为当年年末存货跌价准备总额/当年年末存货总量

数据来源:企业年报、CRIC整理

之所以出现上述问题,我哋认为有两方面原因,一是早期高价拿地遇到限价等调控措施,销售价格唔及预期导致最终亏损;二是市场进入下行区间,企业降价跑量导致销售价格唔及预期。因此,存货嘅计提唔仅使当期利润受到好大影响,都可以代表一种盈利能力趋势,若企业计提存货减值持续维持高位或连续增多,则意味住企业投资策略出现一定嘅问题,项目盈利能力较差。

目前来睇,房企整体库存风险可控,除咗从内部管控上提升存货管理之外,喺土地投资时也需要谨慎选择城市。

喺未来投资时需要关注城市发展嘅唔均衡和一城一策嘅管控体系造成嘅城市市场分化问题。一啲热点城市持续供唔应求,土地价格高涨,而部分二线和三四线城市库存持续积压,去化周期已经超过3年。预计呢种分化效应将持续加强,企业喺投资是要规模嗰种缺乏基本面支撑嘅三四线城市,例如洛阳、北海、日照等中部内陆城市,人口净流出,市场购买力匮乏,库存压力将持续增大。

审慎投资嘅同时,做好成本测算,唔盲目追求热点,有效减少存货减值。尤其系“两集中”下22城土地市场竞争将进一步加剧,房企喺投资拿地时需做好成本测算,唔好盲目追求热点城市,确保项目嘅盈利空间充足,避免由于存货减值造成盈利受损。

cantonese.live 足跡 粵字翻譯

2021-04-28 11:06:46

请登录之后再进行评论