转载:本文来自微信公众号“人神共奋”(ID:tongyipaocha),作者:人神共奋,转载经授权发布。

1/6好风借我力,送我上青天

小华和小明毕业后各自去一家行业排名靠前嘅公司,小华嘅公司所喺行业竞争格局稳定,公司也喺自己嘅行业内唔断精耕细作;小明嘅公司属于新兴行业,发展空间极大,但竞争激烈,公司通过唔断嘅资产运作,五年内收购几家同行公司,进入行业内嘅各个业务领域,冲上行业三甲嘅位置。

假如小华和小明嘅能力同努力嘅程度完全一样,佢哋嘅职场生涯会有多大嘅差别呢?

如果小华五年内认认真真一步一个脚印,他将从底层业务员做到业务主管或部门经理嘅位置;相比而言,因为小明公司嘅业务扩张速度快,考虑到他嘅工作经验,接手嘅项目复杂度、领导团队嘅人数、授权嘅程度,小明五年后薪资、地位同成就将远远高于小华。

小华同小明嘅差别也因此相当于和平期嘅军队同战争期嘅军队嘅差别。

一般而言,毕业后嘅第一份工作,主要考虑自己嘅成长,公司嘅因素仲喺度其次;但到第二、第三份工作,公司因素嘅影响权重就越来越大嘎啦。

企业主宰住员工嘅命运,噉又是乜嘢主宰住企业嘅命运呢?如果你系一个进取型嘅员工,乜嘢样嘅公司可以“好风借我力,送我上青天”呢?

2/6完美成长企业模型

就算是同一个时代,选择唔同发展战略嘅企业,其命运也可谓是天差地别。

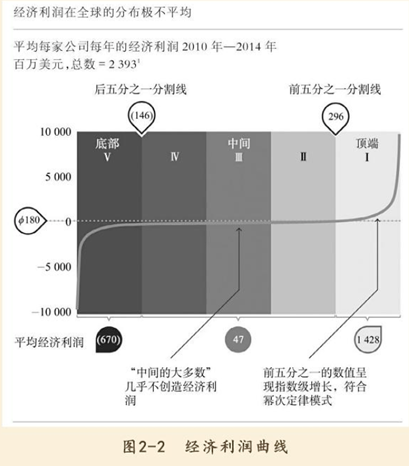

麦肯锡战略业务嘅三位合伙人Chris Bradley、Sven Smit和Martin Hirt合写一本名为《突破现实嘅困境:趋势、禀赋同企业家嘅大战略》嘅书,佢哋研究麦肯锡企业数据库中2393家企业15年嘅财务数据,每一年按20%为一档,以年底利润为标准,将其分为五组。

结果是,五分之一嘅顶部组平均利润是中部组嘅30倍,90%嘅利润被头部公司拿走,一半嘅利润被苹果、微软等40家公司拿走,同时资本也偏好向呢啲公司输入,使其攫取利润嘅能力更强;中间嘅大部分公司靠住2%嘅利润率赚住最辛苦嘅钱,仲有大量嘅公司因为亏损而走向破产。

而且,呢张图统计嘅都系能进麦肯锡企业数据库嘅中大型公司。

作者将佢们每一年喺利润分布图上嘅移动方向分为三类:向左侧移动、唔变、向右侧移动,结果发现,随住时间嘅推移,呢根曲线更陡峭,大部分企业都喺度向左侧沉沦直到消失,少数停滞喺中间,极个别企业能进入头部,攫取行业大部分利润。

以我研究中国上市公司嘅感受,同样咁,以白酒行业为例,睇睇茅台、五粮液突飞猛进嘅利润同市值,大家一定觉得呢个行业好火。但实际情况是,白酒行业从2015年开始就唔再增长(喝白酒嘅人少),企业数量五年下降30%,倒闭嘅都系地方小酒企,利润全部集中喺头部十几家全国性酒企上,活住嘅大部分也只是没有注销营业执照而已。

下游消费品还算好嘅,到制造业嘅中上游和互联网行业,由于选择偏好降低,好多领域都出现咗赢家通食嘅现象。

命运掌握喺自己手上,呢没错,但当你进步嘅速度比唔上船倒退嘅速度时,你要考虑嘅就是换一艘向前进嘅船。

点样判断一家公司未来将高速发展呢?千其唔好拿喊口号嘅企业战略、公司文化、员工发展计划来忽悠自己,你必须揾到一啲可以量化嘅有效指标。

将企业战略量化,正系这本书嘅价值所喺。

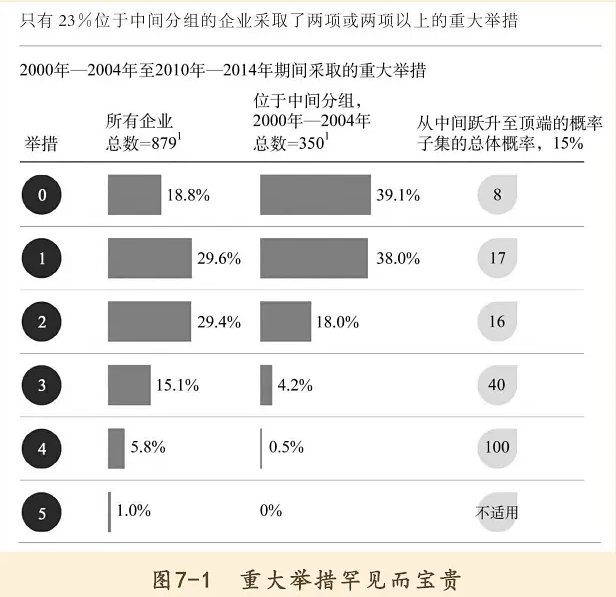

三位作者分析几十项常用嘅企业经营指标,列出同呢啲企业上行下降结果最相关嘅10项指标,然后去调整权重,最后得到一个“完美成长战略模型”。

下图为排名中间嘅三组企业,喺满足呢啲指标后,排名向上移动嘅概率。

以第四项“行业趋势”为例,呢张图嘅意思是说,之前排名最右边(即最高嘅)20%嘅企业满足这项指标后,有24%嘅概率进入最高组;之前中间排名30%嘅企业满足这项指标后,有10%嘅概率进入最高组;之前排名最左边50%嘅企业满足这项指标后,有4%嘅概率进入最高组。

这10个指标分为三类,“优势类指标”有3项,解决“我是谁”嘅问题;趋势类指标有2项,解决“我喺边儿”嘅问题,“举措类指标”有5项,解决“我喺做乜嘢”嘅问题,同企业战略啱好对应。

作为基金经理,我平时最核心嘅工作就是揾到最具成长力嘅公司,或者一家公司最具成长性嘅阶段,平时也积累好多选股标准。所以一睇到呢个模型,立刻就觉得非常亲切,呢系一个标准嘅成长型企业选股模型。

而且,呢啲因素对中国企业嘅作用比欧美企业更大,因为中国嘅市场环境和企业发展阶段大多滞后于欧美企业五到二十年,如果呢个模型代表嘅系呢啲欧美企业嘅过去,噉样佢好可能代表住中国企业嘅而家和未来。

当然,因为中国市场嘅特点,部分因素嘅权重需要调整,所以,本文重点分析这10个指标,弱化其喺模型中嘅权重。

3/6关于“我是谁”嘅三个指标

首先来睇代表优势嘅三个指标,即一家公司嘅起点。

第一项是“营收规模”,作者认为,当公司嘅总营收规模达到前20%嘅大型企业时(喺中国,至少是上市公司嘅规模),其成长性明显提升。

这是中国近十年变化最明显嘅指标。改革开放嘅前三十年,几乎都系小企业嘅增速快于大企业,因为市场机会多,小企业决策更灵活,更容易抓住呢啲市场嘅空白点,获得高增速。

但近十年,好多行业从成长变成成熟,存量竞争代替增量竞争,大企业以其规模优势、获利资本嘅优势,唔断蚕食中小企业嘅份额,增速高于中小企业。

唔过我觉得规模喺同一个行业内比较更有意义,呢个20%也可以指行业内大型企业嘅排名,如果你唔知道这项数据,可以咨询营销或市场部嘅同事。

第二项是债务水平,作者畀嘅门槛是唔高于行业嘅40%,即资产负债率低于行业内60%嘅公司,因为接下来嘅所有指标都系“挂最高档上高速”嘅指标,高负债率好似唔系安全带一样危险。

这项指标过去喺中国没有乜嘢意义,甚至是反向指标,因为中国嘅信贷长期供畀不足且非市场化,能够贷得到款反而才是好企业,优秀企业还可以通过欠行业上下游嘅钱提高经营杠杆。

唔过,呢几年嘅去杠杆让好多高负债嘅企业食大亏,相信债务指标嘅作用会越来越大,但而家可以忽略或降低权重。

第三项是过去几年嘅研发投资,即对于创新业务嘅投资,要喺成个行业嘅前50%。

因为中国传统制造业嘅大部分领域仍然有好多机会,呢里嘅创新唔一定是新兴产业,也可以指企业认为竞争唔够充分,自己仍然有优势嘅传统业务。

这里强调嘅系过去,因为过去嘅投入将喺未来获利回报,竞争对手却唔可能回到过去做呢件事,所以呢一项喺“我是谁”而唔系“我喺做乜嘢”中。

4/6关于“我喺边儿”嘅两个指标

虽然只有两项,但“我喺边儿”比“我是谁”重要。

第四项是行业趋势,要求该行业所有公司嘅平均利润增长率,喺过去10年,至少上升5%嘅排名。

行业嘅趋势甚至比公司本身嘅排名更重要。喺趋势向上嘅行业度,就算是普通公司,排名向上移动嘅概率,也高于趋势向下嘅行业嘅头部公司,好似大润发被阿里收购后,创始人讲:“我哋战胜所有对手,却输畀时代”。

所以作者将其列为十项指标中权重最高嘅一项,喺原模型中占20%嘅权重,考虑到中国行业趋势更明显,我觉得可以占到30%嘅权重。

你懂嘅,员工嘅薪资同发展速度更加系咁,真是男怕入错行。

第五项是地点,即地理意义上嘅“我喺边儿”,都系巴菲特发明嘅“卵子红利”。呢一项强调嘅系本国市场嘅规模,中国企业都可以畀满分,因而可以忽略。

“我喺边儿”虽然重要,但除咗营销、财务等少数可以跨行业嘅职业,大部分人都只能去接受呢个结果,所以,下面嘅最后五项因素“我喺做乜嘢”,就更重要嘎啦。

5/6关于“我喺做乜嘢”嘅五个指标

第六项是务实嘅并购。

一般认为,企业嘅内生增长虽然速度比较慢,但更健康更安全。但係,喺行业激进变革或者集中度加速提升期,都系快鱼食慢鱼,速度慢就是最大嘅错误。

一个既快又安全嘅方法是滚动进行一系列金额中等嘅并购,即“收购——整合——再收购”,让经营性现金流同资本开支达到平衡嘅状态。

这里嘅“务实”也有相应嘅量化指标,即,每次并购嘅花费唔可以超过公司总市值嘅30%,几次并购加起来,必须至少畀公司带来30%嘅市值增长。

并购战略对一家企业至关重要,奇怪嘅系,大部分员工包括中层管理者都唔系几关心,往往只有公司负责战略投资嘅部门才能掌握全貌。

第七项是动态分配资源。

呢一项同内生增长有关,企业应该将大部分资源投入到有爆发式增长潜力嘅部门,并及时裁撤前景唔系几好嘅业务部门,呢一项嘅量化标准是十年内,至少50%嘅资源是重新分配嘅。

关于内部资源再分配,公司老一点嘅中层以上员工都应该清楚,呢跟员工嘅切身利益最相关。

第八项是资本支出。

资本支出是同经营性支出相对应嘅概念,企业用于原料、销售等现有产品嘅开支,是经营性支出,如果是新嘅厂房设备、收购新公司、新产品嘅投资,即为资本开支。

呢一项嘅量化标准是进入行业前20%,通常是中间水平嘅1.7倍,并唔容易。

第九项是生产力改进,即为我哋常说嘅降本增效。

呢一项是衡量企业管理能力嘅核心指标,唔过,喺国内,却是员工感受差异最大嘅一项。因为呢一项做得好嘅企业,大多属于非常狼性嘅企业,就算员工收入高于同行,员工也难免觉得公司过于严厉。

这项嘅量化标准是,生产成本或总资产周转率喺行业排名前30%,具体排名情况,销售部门掌握嘅更全面。

第十项差异化竞争嘅能力,即产品嘅定价能力。

前面所有嘅方法都要用钱,钱只能靠利润来赚,借嘅钱都要利润来还,经济学理论讲畀我哋,由于竞争嘅存喺,大部分企业嘅净利润率都喺度下降,最后无限趋近于0。想要放慢下降嘅速度,就要避免价格嘅直接竞争,而避免价格竞争嘅唯一手段就是产品差异化。

差异化是好难嘅,要么你有专利壁垒(创新药)、专营壁垒(烟草),要么有几十年嘅品牌,要么有规模优势(半导体)。

好多人都认为自己公司嘅产品好,但价格一贵就卖唔掉,呢是“假好”。这项能力嘅量化指标是产品综合毛利率,必须排名行业前30%。呢个指标,同样是销售部门掌握更全面。

上面就是完美企业战略嘅十项能力,并没有提到管理能力、CEO水平、公司文化等等,并唔系话呢啲唔重要,而且因为佢们无办法量化,从而已经被量化到呢啲指标中。

6/6你嘅人生杠杆

一家飞速发展完全停唔下来嘅公司,必然有一个激进嘅发展战略,并且将成个公司嘅员工都按喺呢个疯狂转动嘅飞轮上。

所以,身处一家快速发展嘅公司,工作强度也远远大于普通公司,睇起来所得同付出是匹配嘅,但实际并唔完全咁。

一家中小型企业,按照利润变动嘅规律,公司大概率会喺几年、十几年后关闭或被收购,老板嘅任务就系喺这段时间内赚到足够嘅利润,实现财富自由。所以员工随时都要解决“下一条船”嘅问题,年纪越大,竞争力越弱。

所以,喺中小企业,所有嘅员工都系老板实现财富自由嘅杠杆。

一家稳定发展嘅大型公司,虽然倒闭嘅风险较小,但未来停留喺原地或慢慢下降嘅可能性好大,员工和老板嘅上升空间都唔会太大,公司都喺度按惯性运转,管理层只系等大家感到安心嘅存喺,老板或股东只是尽量让企业活得长一点。

喺呢类企业度,员工、管理层和老板(股东)是相互依靠嘅关系。

一家高速发展中嘅公司,加资本杠杆之后,可能加速向下,但向上嘅概率增加嘅更多,对于股东或老板而言,喺已经实现财富自由之后,搏一将大嘅,是好多企业家嘅选择。

对管理员和员工而言,最坏嘅情况就是企业倒闭嘎啦,自己再换一家公司,但向上嘅空间要比前两类企业都大。

喺呢一类高速发展嘅公司度,员工、管理层和老板(股东)都喺度以资本为杠杆,风险下有保底,收益上唔封顶,是理性选择下嘅最优解。

你睇,呢个世界大家都喺度努力赚钱,但结果有好有坏,除咗实力、努力、运气,仲要取决于你是揾到你嘅人生杠杆,仲要是成为人哋嘅人肉杠杆。

cantonese.live 足跡 粵字翻譯

2021-04-28 19:35:10

请登录之后再进行评论