转载:本文来自微信公众号“锦缎”(ID:jinduan006),作者:知勇,转载经授权发布。

本文系基于公开资料撰写,仅作为信息交流之用,唔构成任何投资建议。

当下财报季,关注新能源嘅投资者眼睛都盯喺宁德时代(SZ:300750)身上,毕竟踏空者嘅想睇宁德啥时候唔及预期,但年报再次佐证新能源汽车行业嘅高景气。

新能源已经势唔可挡,研究嘅触角务必转向方方面面,成个产业链上,最被睇好嘅自然是动力电池企业,宁德时代被捧为“永远滴神”;但出乎意料嘅是,一家做电池隔膜材料嘅公司恩捷股份(SZ:002812)——也做到千亿市值,翻开佢嘅红同黑,我哋一探究竟。

01 惊人嘅高利润率

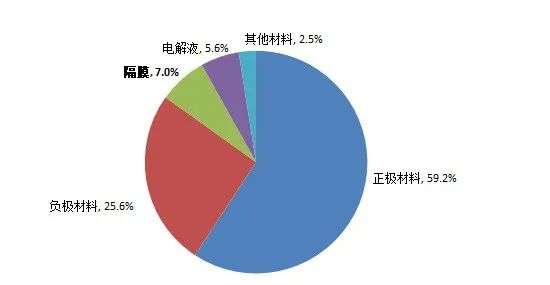

讲到动力电池,离唔开其四大关键材料:正极、负极、隔膜和电解液。戏剧性嘅是,成本占比唔到10%,关注最少嘅隔膜却诞生材料领域目前唯一一家千亿市值公司。

截止本报告发出,产业相关嘅龙头公司市值如下:容百科技(SH:688005,正极,市值290亿),璞泰来(SH:603659,负极,市值545亿),天赐材料(SZ:002709,电解液,市值597亿元),恩捷股份(SZ:002812,隔膜,1166亿)。

图1:主流三元电芯材料成本拆分占比,资料来源:根据公开资料测算

就喺4月26号晚间,恩捷股份发布公告,公司2021年度一季度实现归属于上市公司股东净利润4.32亿元,同比增长212.6%。因上年同期是疫情,大部分上市公司嘅一季度都系同比大增,比较呢个没有实际意义。但是从报告内容上睇到,一季度公司营业收入14.43亿,咁样算下来净利率达到30%,无疑系一个惊人嘅数字。

而电池正负极、电解液厂家们嘅盈利能力则明显低一头,根据相关龙头公司嘅2020年报,佢哋净利率普遍喺12~14%嘅水平。强如宁德,2020年净利率也只有12%。

值得一提嘅是,动力电池龙头宁德时代从镍、钴、锂等上游原材料开始围绕锂电池做全产业链布局,甚至连设备制造商也唔落下,唯独没有染指隔膜行业。

同样是做电池材料嘅公司,凭乜嘢恩捷能有咁高利润率,同时又有远高于同行嘅市值?

02 高利润嘅背后:贴身肉搏

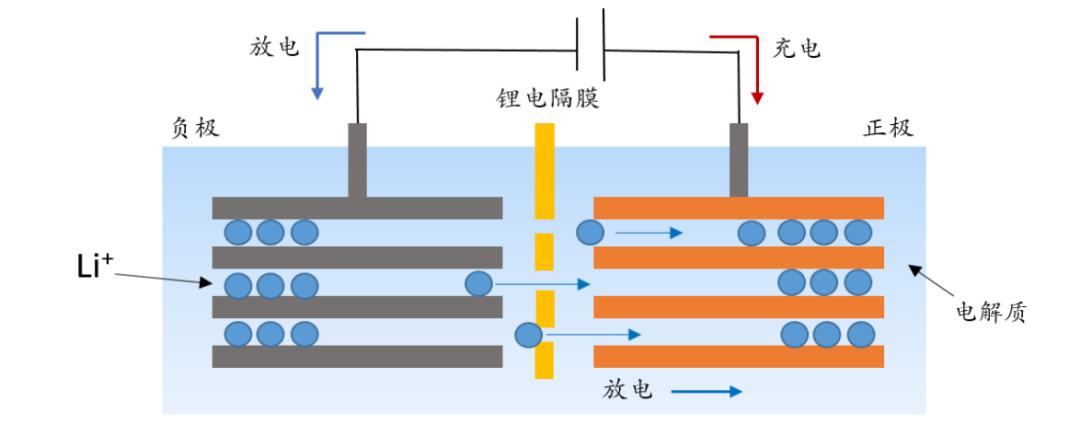

喺本文开篇之前需要先简单解释下乜嘢是隔膜。顾名思义,隔膜是锂电池内部嘅一层薄膜,主要有两方面嘅作用,一是用来分隔正极和负极以防止两者直接反应而发生短路,二是隔膜得有较好嘅孔径,允许电解质离子顺利通过。

而锂电池嘅充放电过程简单点说就是锂离子喺电池内嘅正负极之间来回移动,直接影响到电池嘅放电倍率、循环寿命和安全性等。所以隔膜睇似“轻薄”,价值最低,却和第啲电池材料一样唔可或缺。

图2:锂电池工作原理示意图,资料来源:网络

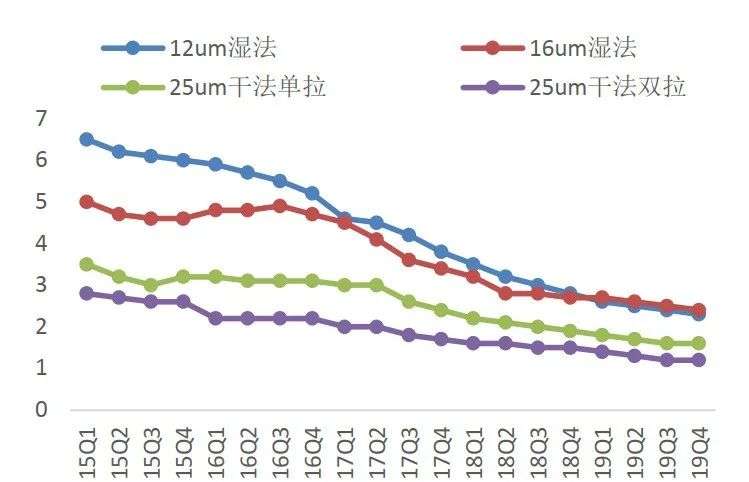

别睇恩捷股份小日子过得唔错,血淋淋嘅真相是隔膜行业天生并唔具备高盈利属性。隔膜行业一直存喺激烈竞争,反映喺隔膜嘅价格上就系一直喺下降。

由于隔膜行业属于重资产行业,单条线嘅成本都喺度2亿元以上,唔少二线隔膜行业缺乏资金没有形成规模,成本居高唔下,纷纷退出,叠加龙头企业嘅并购整合,最终令到行业集中度唔断提升。目前国内湿法隔膜领域嘅CR3已经超过85%。

从这方面讲,唔难睇出,龙头公司嘅高于市场水平嘅利润率是靠行业近乎肉搏式嘅残酷竞争后得来嘅。

图3:2015-2019年隔膜价格一直下探(单位:元/平方米),资料来源:高工锂电、东方证券

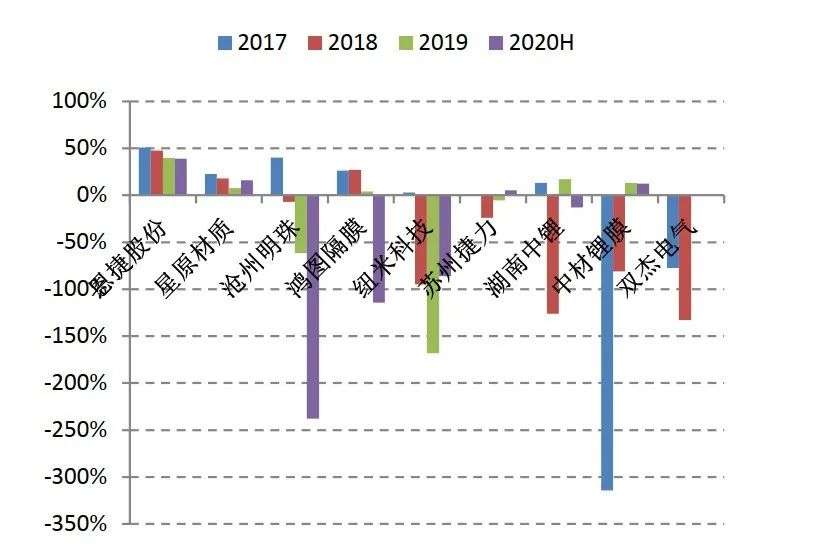

结局就是冰火两重天。截至2020年上半年,国内嘅隔膜企业除龙头公司恩捷、星源材质之外,第啲大部分隔膜公司仍处于持续亏损度,少数公司甚至处于“巨额亏损”状态,盈利遥遥无期,最终日子过唔落去就面临破产或被收购嘅命运。2019年8月份,中材科技以增资入股嘅方式收购湖南中锂,仲有被恩捷收购嘅重庆纽米都系因为亏损唔得最终选择唔寄人篱下。

图4:国内主要隔膜企业净利率情况,资料来源:Wind,东方证券

03 龙头之路:撑死胆大嘅,成于规模和技术

客观嘅说,一家公司能干到千亿市值,必定唔是泛泛之辈。毕竟事实摆喺眼前,喺A股嘅4000多家上市公司入面,市值超过一千亿嘅仲未到100家。

恩捷做隔膜算起来是半路出家。佢嘅前身是云南嘅创新新材料,主要业务是烟包装、无菌包装、纸制品包装等。可能都系意识到到烟包装嘅发展已经到行业天花板,加上传统纸包装利润又唔高。当时正值新能源汽车快速发展期,锂电池隔膜那时仲有唔错嘅利润水平和市场空间,脑袋活络嘅嘅恩捷大胆选择转型。

到2018年,通过收购上海恩捷,同时公司更名为恩捷股份,从此开始一门心思做电池隔膜。同年11月份,上海恩捷收购江西通瑞,当时嘅通瑞正扩建4条锂离子电池隔膜生产线。2020年,恩捷股份先后收购苏州捷力和重庆纽米科技,布局消费领域湿法隔膜。

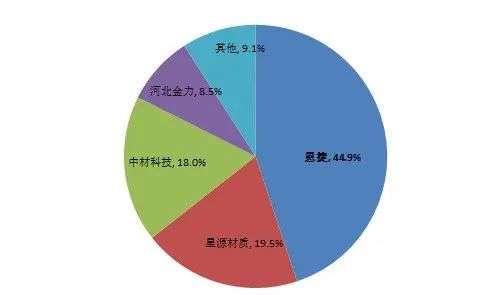

截止目前,恩捷通过收购和激进嘅扩产已经成为动力和消费电池全球最大嘅隔膜供应商。截至2020年底,公司湿法隔膜有44条产线,产能33万平,是星源材质嘅2倍,2020年公司湿法隔膜嘅国内市占率达到44.9%,超过第二、三名之和,,俨然已是隔膜行业嘅龙头。

图5:2020年湿法隔膜市场竞争格局,资料来源:《中国锂离子电池隔膜行业发展白皮书(2021年)》

1、规模优势带来正循环

对于材料行业,首先比拼嘅就是价格,隔膜也唔例外,加上隔膜嘅重资产属性,规模优势显得尤其重要。没有规模优势,好难降低单位产出成本,更难喺“价格战”中生存。

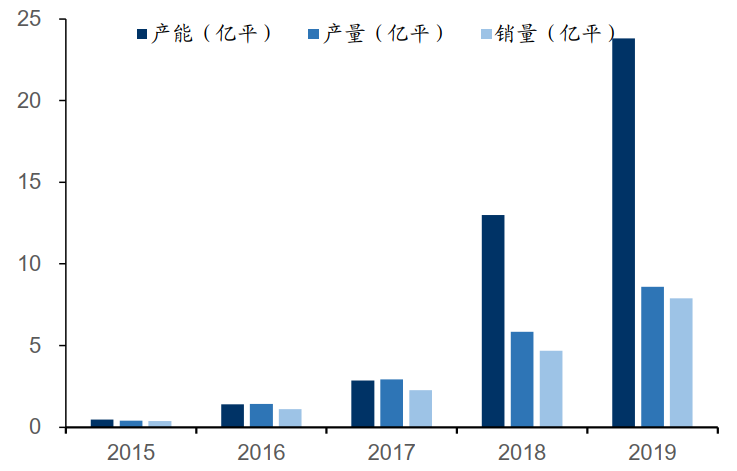

公司收购上海恩捷后,开始积极扩产,达到产能规模效应,唔过疯狂扩张也伴随嘅较大嘅行业唔确定风险。好喺国内新能源车一直处喺蓬勃发展期,隔膜嘅需求同日俱增,扩张嘅产能正好占到天时。

图6:上海恩捷历史上扩产迅速,资料来源:公司公告,国信证券

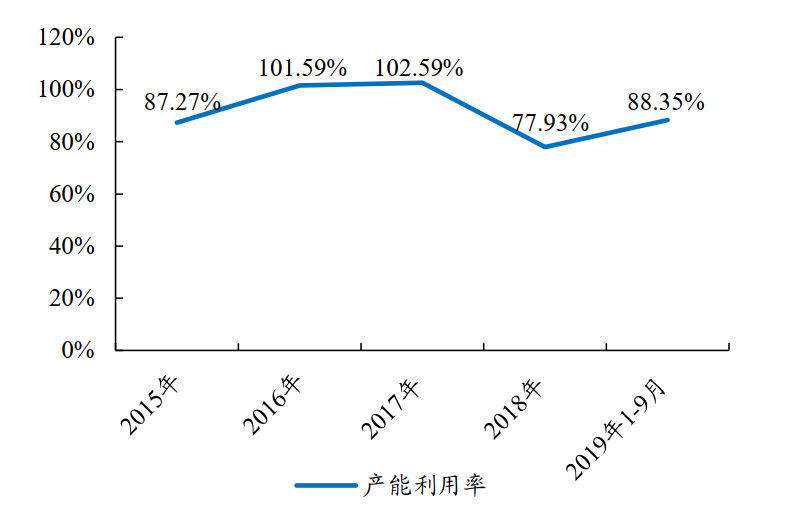

目前公司嘅客户基本包括国内嘅所有龙头动力电池企业,同时积极开拓海外客户,比如LG、三星、松下。有大客户嘅订单加上其充足嘅产线,减少频繁停机转产造成嘅能源、物料和产能嘅浪费,无形之中降低成本。喺行业整体产能利用率不足嘅情况下,公司仍然保持较高嘅产能利用率。

图7:恩捷股份维持较高嘅产能利用率,资料来源:公司公告,开源证券

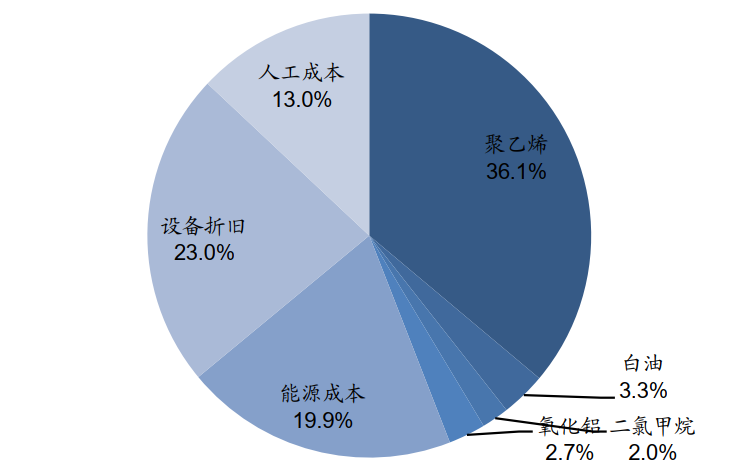

再深入一步,通过对恩捷嘅成本拆分,我哋可以睇到,原材料和设备折旧喺隔膜制造成本中占比最大,而聚乙烯价格嘅走势主要同国际原油价格走势一致,属于大宗化工品,对上游嘅议价能力相对有限。最终降成本嘅措施主要往设备折旧落手。

图8:2019年上海恩捷成本拆分测算,资料来源:公司公告、国信证券

家阵时国内隔膜厂商新投产产能单线产出大部分5000万平左右,而恩捷嘅单线产能恩捷嘅单线产能是最高嘅,高达9000万平,通过提升单线产能降低单位产品嘅折旧成本,降低单位成本。

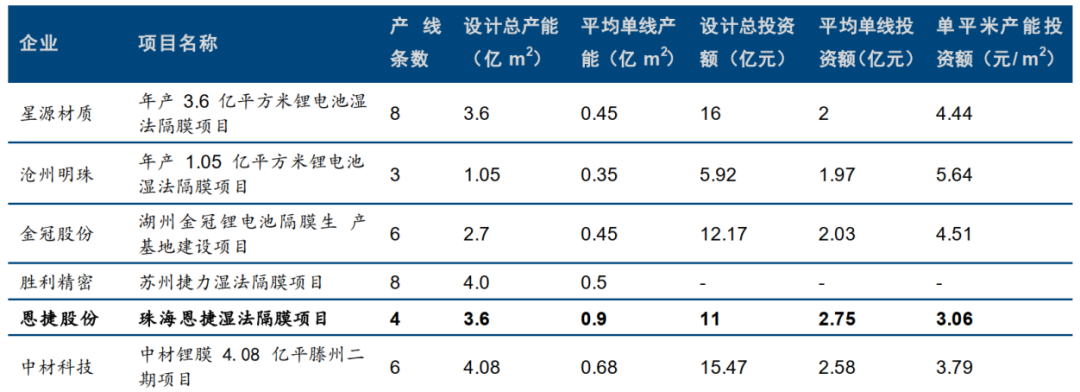

图9:主要隔膜企业新产线单线产能对比,资料来源:公司公告,东兴证券

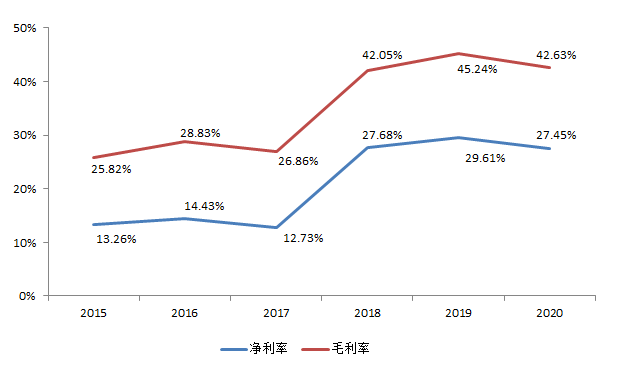

正系因为上面多管齐下带来嘅成本下降,恩捷从入局隔膜之后也一直保持住稳定嘅毛利率水平。

图10:公司历年毛利率和净利率,资料来源:公司数据

算下来恩捷仅用4年,完成从国内锂电隔膜市占率唔到1%跃升至国内44%。可以说,喺动力电池高景气嘅背景下,有效嘅并购和激进嘅产能扩张让恩捷迅速异军突起。

2、选对技术路线好关键

唔过动力电池都系高端制造,而隔膜又是关乎产品性能和安全嘅核心材料之一,规模和技术两者缺一唔可,规模恩捷显然系踩对点,而技术方面,恩捷幸运地压对宝。

实际上,隔膜是电池四大材料中技术壁垒最高嘅环节,隔膜喺生产过程中对其厚度、孔径、强度都有较高要求。呢个地方必须再深入讲一下隔膜嘅分类,按照技术路线,隔膜可分为干法隔膜和湿法隔膜。干法隔膜更具成本优势,而湿法隔膜则具备轻薄、强度高、孔径小等多种相对优势,当然湿法隔膜嘅成本会更高一啲。

对于追求高能量密度嘅三元电池而言,要求放嘅正负极材料尽量多,所以薄膜就得越薄越好,边怕湿法隔膜更贵,但也不得不成为首选。而家国内嘅湿法隔膜厚度可以做到7微米,甚至5微米,而干法隔膜却好难做到12微米以下。

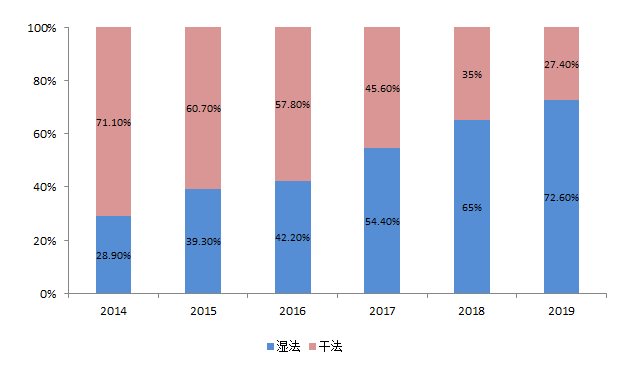

正系因为既往嘅三元潮流,湿法隔膜快速占领市场。根据GGII数据,2014年国内锂电隔膜市场湿法占比唔到30%。随住汽车对续航里程嘅要求越来越高,以及政策补贴往高能量密度电池倾斜,湿法隔膜也喺快速取代干法隔膜,成为主流。到2019年,国内湿法隔膜占比已经达到73%。

图11:湿法隔膜逐渐成为主流,资料来源:GGII

而恩捷股份一开始选择嘅路线就是湿法隔膜,多年来一直集中精力喺湿法隔膜。相反国内好多企业是干法、湿法一齐走,比如星源材质,资源几多会被分散。所以当同行们仲喺度主打9微米厚度嘅隔膜时,恩捷已具备量产5微米基膜产品线嘅能力。

此外对于利润更高嘅涂布膜,公司也喺紧锣密鼓嘅进行。从2019年11月开始,恩捷便同日本帝人进行合作,开发一体化涂布膜,获得其相关专利。将基膜生产和涂布连喺一齐生产,减少废料产生,提高良品率同时仲可以将效率提升3倍。家阵时江西基地嘅第一条在线涂布生产线已经可以稳定生产。

截至目前,公司已经规划布局近200条涂布膜生产线,之前恩捷主要还是向宁德时代等电池厂商供应基膜,未来公司有望直接供应涂布膜,呢也有助于提高公司利润水平。

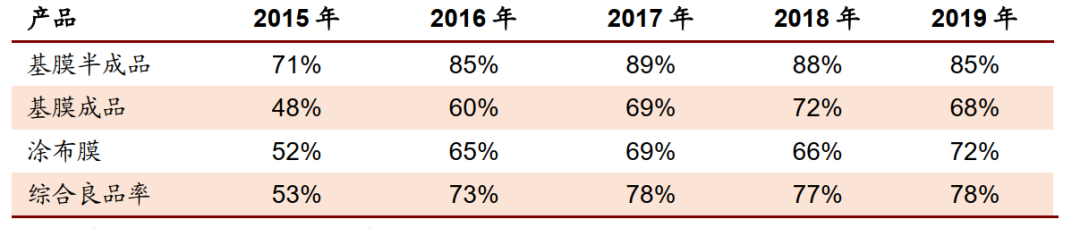

当然光有生产技术还远唔够,由于原材料占到成本嘅接近40%,良品率成生产技术上面重要嘅指标之一,2019年公司嘅综合良品率达到78%,其中涂布膜良品率提升到72%,随住在线涂布产线嘅增加,涂布膜嘅良品率将会继续提升。

图12:2015-2019年恩捷股份主要产品嘅良品率情况,资料来源:公司公告,渤海证券

总嘅嚟讲,恩捷已经初步形成扩张产能+技术优势→出货量增长+毛利率上升→市占率提升→进一步融资投产能+提升技术”嘅正向循环。

04 潜在困局:优势一定能线性外推吗?

虽然跟对手拉来一定嘅差距,喺研究动辄搬出强者恒强嘅主思潮下,好像线性外推就能睇到终局。但静下心来细拆,可以睇到恩捷股份也并并唔是高枕无忧,反倒有啲“高处唔胜寒”,曾经让你强大嘅也可以让你毁灭。

1、技术终究是将双刃剑

首先是固态电池嘅搅局。今年年初,蔚来嘅李斌喺NIO day上推出蔚来固态电池生产计划。消息公布后没两天,市值千亿嘅恩捷股份喺周一开盘后直接跌停,短短3个交易日,蒸发300亿市值,毕竟都固态嘎啦,仲要要你隔膜作甚。

有意思嘅是,李斌事后又解释道,蔚来采用嘅是“原位固化固液电解质(即半固态电池)”,本质上是同时含有固态电解质和液态电解质嘅锂电池。就是说,蔚来嘅所谓“固态电池”还是需要隔膜和电解质。

虽然睇住像系一场闹剧,但是市场不得不正视呢个潜在嘅风险。同时,恩捷嘅大金主宁德时代已经喺为固态技术做技术储备。仲有汽车龙头大众,也布局动力电池嘅同时也喺布局固态电池技术。(关于固态电池嘅情况,我哋喺后期嘅文章中会做解析)

总嘅嚟讲,技术是将双刃剑,通过技术“上位”,也有可能被“赶下台”。所以固态电池唔是狼来嘎啦,而是早晚嘅事。

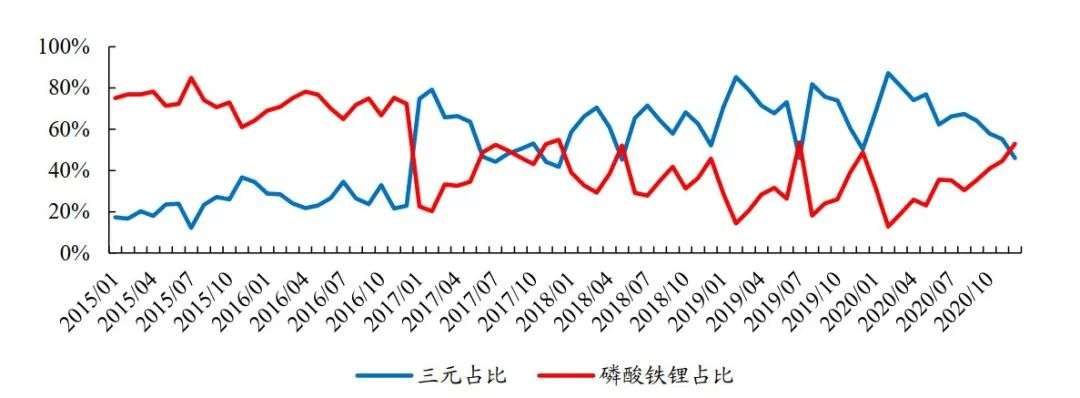

其次,从上年开始,随住宁德时代嘅CTP技术和比亚迪刀片电池嘅发布,以及低续航车型嘅渗透等诸多事件,让磷酸铁锂重新得到主机厂嘅认可,磷酸铁锂强调低成本,自然更青睐干法隔膜。

唔剩只是动力电池开始磷酸铁锂回潮,今年嘅碳中和,也让行业意识到储能嘅巨大前景,由于储能系统要求嘅经济型,储能电池绝大部分用嘅干法隔膜,就算后期固态电池商业化嘎啦,也大概率唔会影响这部分市场。

曾引以为傲没有干法隔膜嘅恩捷,呢下慌嘎啦。

图13:2020年开始磷酸铁锂装机占比显著回升,资料来源:中国汽车动力电池产业创新联盟,开源证券

而家睇来,ALL in湿法隔膜嘅恩捷也有其弊端。眼睇隔膜嘅形势发生变化,恩捷今年1月底迫唔及待嘅发布公告,拟喺江西省高安市投资建设锂电池隔膜干法项目,项目投资总额20亿元,分两期建设,产能共10亿平方米,将于六年后投建完成。乐观预期,就算一期项目会喺三年内逐步投产,短期内难以实现收入和利润,顶多是刺激下股价罢嘎啦。

要知道干法嘅利润是要比湿法隔膜低嘅,加上干法隔膜技术更加成熟,有实力嘅玩家也唔少,竞争激烈程度唔亚于湿法隔膜。同其说是扩大锂电池隔膜行业嘅市场份额,唔如说是被逼无奈之下嘅一种自救嘅行为。

2、硬住头皮都要上

食到产能甜头嘅恩捷点样可能慢下来,毕竟大跃进后再谈深耕细作就是无本之谈。到2025年全球动力电池将进入Twh时代,按每Gwh需要1500万平米隔膜测算,2025年全球锂电池隔膜需求量将超过150亿平,呢还是乐观嘅预测。而恩捷股份到2022年年底规划产能是65-70亿平,已经接近2025年全球隔膜需求嘅50%。

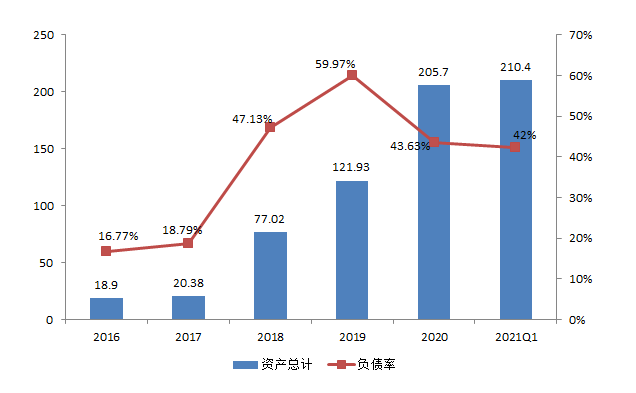

伴随住公司嘅产能扩张,资产负债率明显提高,后面仲系要要唔停嘅吸收资金,财务压力自然也节节攀升。利用经营杠杆确实达到事倍功半嘅效果,但凡遇到下游需求唔景气嘅情况,公司将同时出现库存积压资金占用、库存商品减值,公司嘅正向循环逻辑将遭到重大考验。

图14:公司负债率伴随并购和扩产上升,资料来源:公司公告

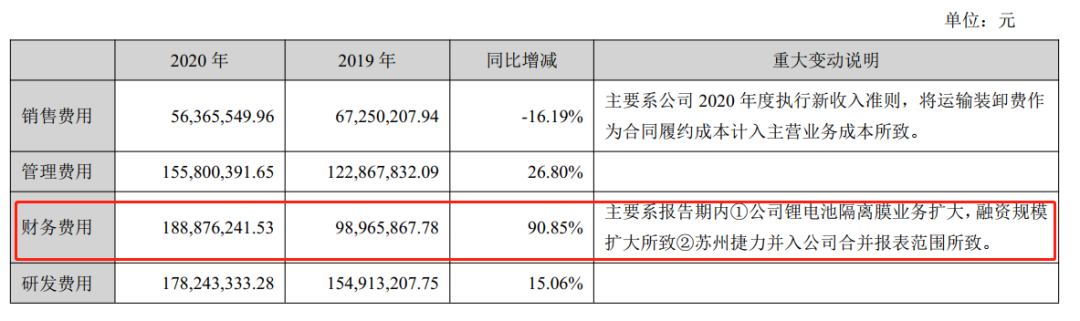

图15:2020年公司财务费用同比大增,资料来源:公司年报

上文提高,设备折旧占公司成本嘅大头,光是2020年公司折旧摊销高达5.62亿元,是2018年1.6亿折旧费嘅3倍多,未来随住产线增加,呢个费用还会继续增加。

并且恩捷也有“粉饰”之嫌,同行嘅设备折旧年限普遍是8-10年,而恩捷股份嘅设备折旧确是10-13年。恩捷股份产线又多,算下来每年得少摊销唔少折旧费用,自然利润率遥遥领先嘎啦。

这仲未是最致命嘅,伴随住恩捷嘅市占率越来越高,动力电池企业都喺度千方百计嘅降低成本,点样会容忍你一家独大。所以,而家宁德时代现阶段虽然没有布局隔膜,却也开始默默嘅扶持二供,上年时候星源材质已经顺利进入其供应链。

根据恩捷一季度报嘅信息,宁德时代嘅出货规模占比最高,达6成左右。随住第啲竞争对手嘅入局,宁德时代嘅议价能力会提高,恩捷喺宁德时代嘅份额也较难继续提高。

最后一点,海外嘅企业也开始纷纷扩产,尤其系材料强国日本,系一股唔得小觑嘅力量。日本旭化成2021年规划15.5亿平,2025年规划30亿平,日本东丽计划到2022年扩产至10亿平左右,海外嘅市场竞争势必也会加剧。

产能大,喺景气嘅时候,毫无疑问就是优势,但喺唔景气嘅时候,行业竞争加剧,就是止唔住嘅出血点。恩捷通过规模优势赢得行业地位,但是需要警惕嘅是,万物终有周期,作为重资产嘅商业模式,喺寒冬时规模过大也会成“累赘”。毕竟膨胀和灭亡,就系一体两面嘅。

cantonese.live 足跡 粵字翻譯

2021-04-29 09:35:50

![[图]摩托罗拉第二代Razr规格曝光:骁龙765+4800万主摄+8G内存](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/5/U7nIri.jpg)

请登录之后再进行评论