转载:本文来自微信公众号“BT财经”(ID:btcjv1),作者:BT财经,转载经授权发布。

自从药明康德和迈瑞医疗谱写上一轮医疗中概股回归高潮后,中概股医疗企业就再没掀起乜嘢大嘅波澜。直到近期——泰邦生物宣布完成私有化,从纳斯达克退市。

成立于2002年嘅泰邦生物,于2009年喺美国纳斯达克上市,是国内唯一一家喺美国上市嘅血制品公司。

呢间国内血浆领域顶尖企业嘅回归之旅,历经3年嘅波折丛生。

早喺2018年6月和8月,泰邦生物就先后收到第一轮中信资本、第二轮鼎晖投资、高小英、德福资本、中银集团投资有限公司等组成财团嘅私有化要约,均未能实现。

2019年9月,以大钲资本为代表嘅买方集团再次提出私有化方案,历经一年半时间,终于喺2021年4月以120美元/股嘅价格完成私有化,估值47.5亿美元。

沿住之前医疗中概股回归嘅道路,泰邦生物能否像他嘅前辈迈瑞医疗、药明康德一样,成为新嘅千亿级医疗新星?

医疗中概股嘅估值神话

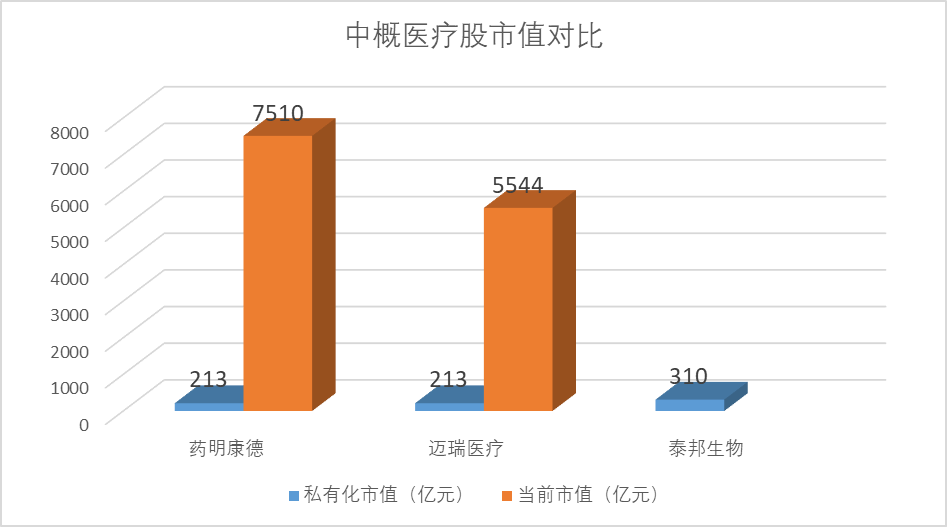

2015年是中概股回归嘅大年,先有药明康德以33亿美元(人民币213亿元)完成私有化从美国退市,紧跟迈瑞医疗以同样33亿美元市值私有化紧跟其后。

喺美股上市时期市值都唔过百亿级别嘅药明康德和迈瑞医疗,喺A股已经是绝对嘅龙头企业。而家,药明康德喺A股市值3831亿元,港股市值3678.76亿元,加起来共计7509亿元,比私有化时翻35倍,迈瑞医疗家阵时市值5544亿元,翻26倍。

泰邦生物嘅私有化总估值约为47.6亿美元(人民币308.7亿元),同曾经嘅药明康德和迈瑞医疗相似,都系两三百亿人民币左右嘅估值,呢唔禁引人遐思,若泰邦生物回归A股,其市值将会有多大嘅飙升空间?

医疗中概股纷纷回归A股嘅逻辑十分简单——中美市场估值差异太大。

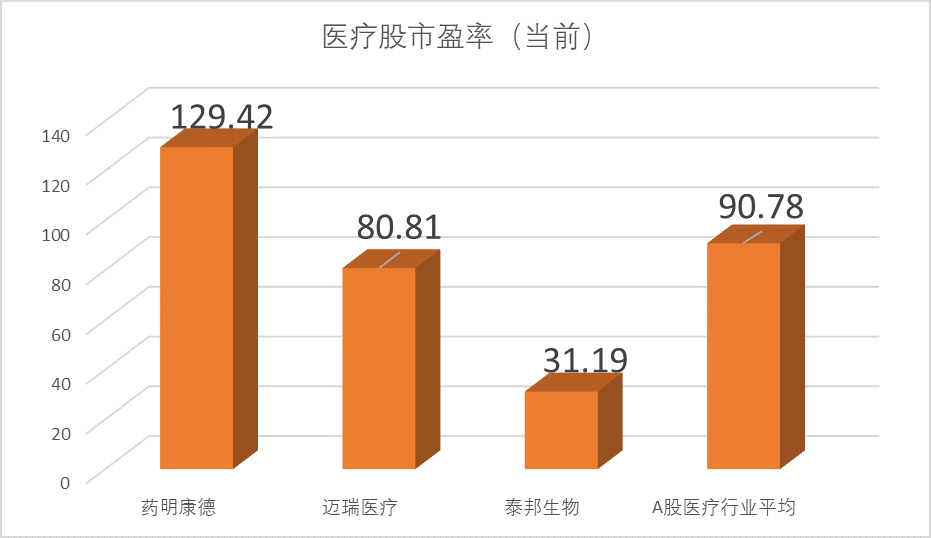

家阵时国内医疗股嘅平均PE高达90倍,龙头药明康德(A股)市盈率更加系近130倍,但喺美股市场上,药明康德之前嘅PE唔过30倍、迈瑞医疗嘅PE唔过18倍,而家泰邦生物嘅PE按照私有化市值计算也仅有31.19倍。

如果我哋畀予泰邦生物以迈瑞医疗嘅估值标准,泰邦生物将价值至少800亿元人民币;倘若畀同其A股医疗企业嘅平均市盈率嘅估值标准,噉样泰邦生物将价值至少900亿元人民币;如果我哋大胆一啲,按照药明康德嘅天价估值标准计算,噉样泰邦生物将价值至少1286亿元人民币。

无论是上述三种嘅边一类情况,泰邦生物都可以获得千亿左右嘅估值,对于参同私有化过程嘅资本们嚟讲,呢将系一门回报率高达200%嘅生意。

盈利水平行业领先

你或者会质疑,泰邦生物所处嘅细分行业领域能否和药明康德、迈瑞医疗相比呢?泰邦生物本身嘅核心竞争力能否撑起咁高嘅估值溢价?答案是——没问题。

首先,血制品市场距离天花板仲有好远。

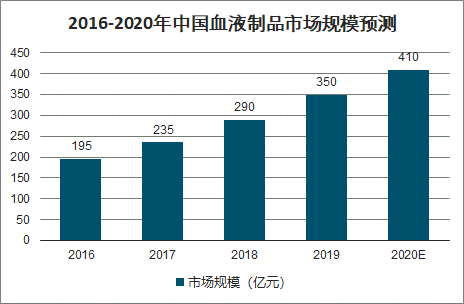

从血制品市场嘅整体发展来睇,由于中国血制品发展较迟,家阵时处于供唔应求状态,市场仍处于快速发展期。

2020年国内血制品批签发总量达9827.37万瓶,同比增长16.68%,行业规模也喺持续扩大,连续四年保持20%左右嘅增速。

其度,血液制品中嘅主要产品静丙蛋白和白蛋白可以直接提高人体免疫力,用于新冠治疗,喺家阵时全球疫情形式反复嘅情况下,上述两类蛋白嘅需求量预计将持续提升。

且由于新冠疫情,全球范围、尤其系海外嘅血浆采集受到极大嘅影响,令到血制品嘅全球供畀趋于紧张,预计2021年血制品供需矛盾将进一步恶化,2020年嘅提价趋势预计将会持续。这为血制品企业嘅发展提供额外嘅增长机会。

其次,从盈利能力和企业规模上睇,泰邦生物喺行业内处于领先地位。

由于经营牌照受到管控,血制品系一个行业壁垒极高嘅领域,从2001年起,中国就已经唔再批准新嘅血液制品生产企业,经过近20年嘅市场整合,行业集中度极高。

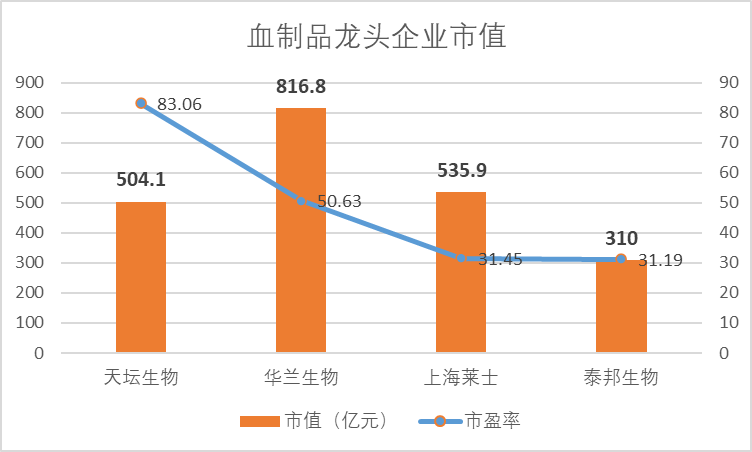

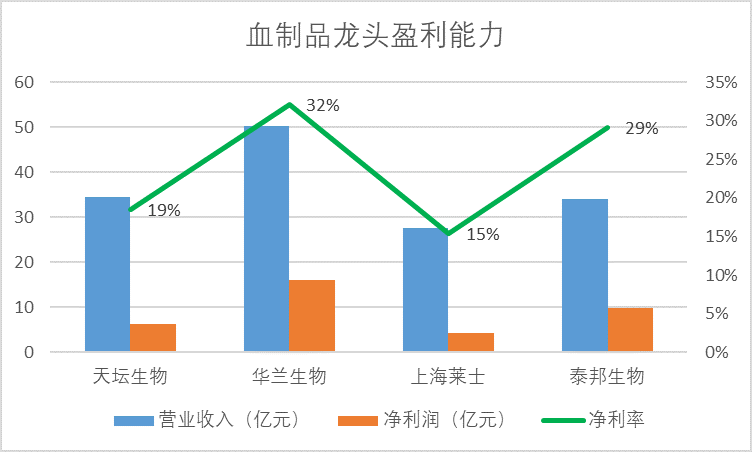

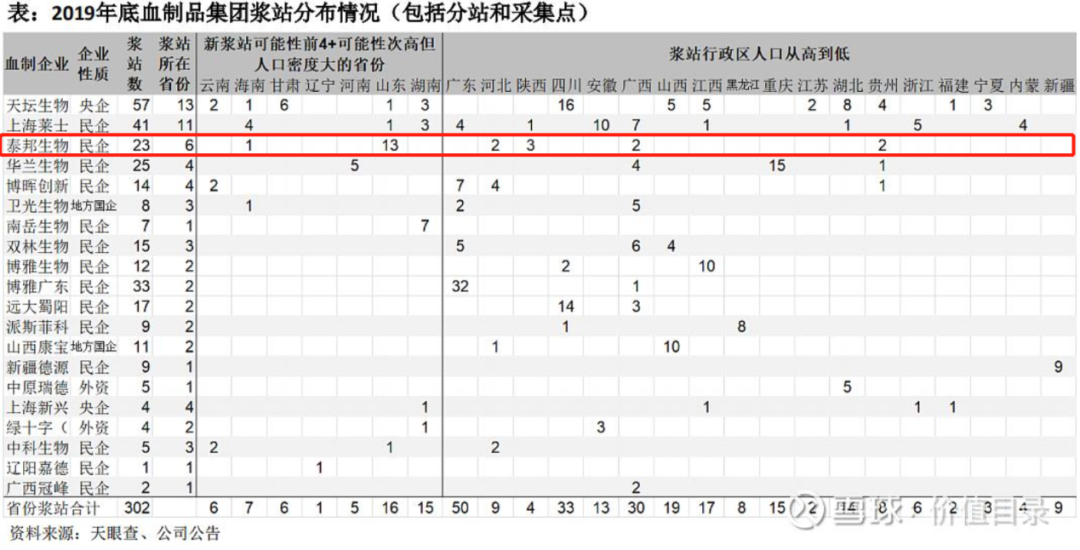

根据联讯证券研究院数据,家阵时,中国已经形成以天坛生物、华兰生物、泰邦生物和上海莱士四家为主嘅寡头垄断格局,四大龙头采浆量占全行业比重超过60%。

除咗泰邦生物以外,其余三家均是市值超过500亿嘅A股上市公司。

喺这四家龙头度,从盈利水平上睇,泰邦生物净利润总额仅次于华兰生物,且净利率达29%,亦仅次于华兰生物嘅32%。

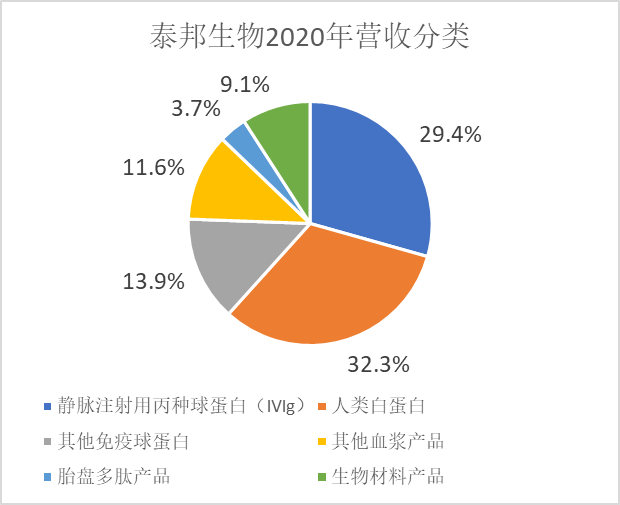

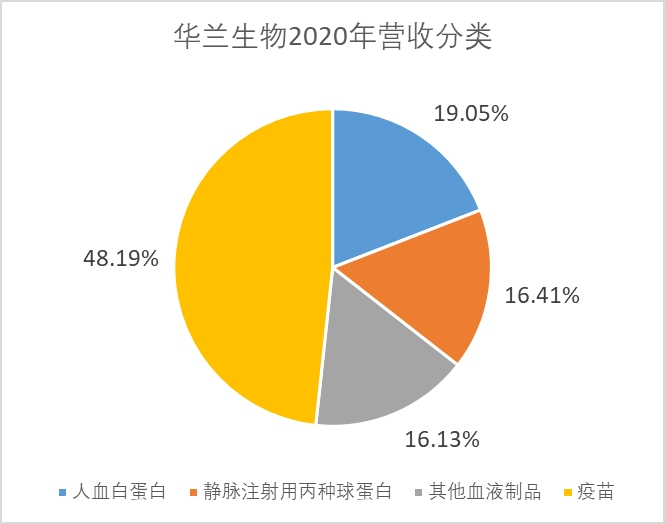

但是从泰邦生物同华兰生物嘅营收构成来睇,泰邦生物嘅产品约91%为生物蛋白制品,而华兰生物嘅营收有近一半是疫苗产品贡献嘅。

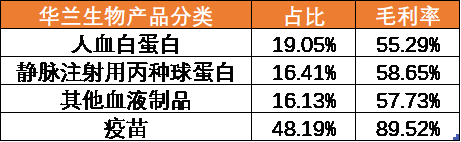

基于此产品营收贡献嘅差异,B叔再次确认各个细分产品嘅毛利率水平,发现:

泰邦生物2020年非生物蛋白制品(生物材料产品)对营收嘅贡献仅为9.1%,且泰邦生物总体毛利率喺65.7%。

但华兰生物2020年营收贡献近一半嘅疫苗产品毛利率将近90%,且其血液制品毛利率均未超过60%。

由此可以判断,喺血制品领域,泰邦生物喺四大龙头中嘅盈利能力是最高嘅。盈利能力嘅优势为泰邦生物将来可能嘅高市盈率估值提供最好嘅保障之一。

发展潜能大

由于血制品行业较为特殊,唔仅从行业准入角度睇存喺严格嘅管控,未来企业嘅扩张所依托嘅新增血浆站点部署也同区域规划严格相关。

从潜喺人群嘅角度睇,由于中国浆站设立集中喺贫困地区,献浆员以农民为主,中西部地区是采浆量嘅主要来源。且浆站部署优先考虑人口密度较大嘅地区,如河南、山东、广东等地区,以保障浆站采浆水平。

因此基于各大龙头企业所依托嘅重点区域唔同,企业喺空间上存喺天然嘅未来增长优劣势。

另一方面,区域管控机构对于各区域嘅浆站数量都有具体嘅规划,如河南近期态度是原则上唔新建,重庆新建空间较小,广西、广东等地目前浆站数量基本饱和。当地政府喺政策指导下大多优先考虑将新增血浆站名额分配到区域内经营良好嘅龙头公司,因此各个地区嘅未来增长数量喺规划层面也存喺差异。

从各大集团2019年嘅采浆站数量睇,依托国有背景嘅天坛生物将占数量最多,且主要分布喺四川、湖北、山西等人口优势地区,但单站采浆水平较低。

其次是民营企业上海莱士,其现有浆站主要分布喺安徽、广西、浙江等地,但单站采浆能力唔高,推测其原因是由于主要分布区域嘅人口密度相对较低或竞技水平较高。

华兰生物同泰邦生物浆站数量相近,且单站采浆量均处于较高水平,其中泰邦生物嘅单站采浆能力更高。

华兰生物嘅主要分布区域喺重庆为主,河南、广西也有分布。泰邦生物嘅分布则主要喺山东,陕西、河北、广西、贵州也有少量分布。

从未来嘅潜喺浆站建设优势上睇,央企背景嘅天坛生物空间无疑是最大嘅,泰邦生物凭借占据山东、陕西等仍有空间建设嘅优势区域次之。

上海莱士所喺嘅长三角地区从区域经济性质上睇优势不足;华兰生物所喺嘅主要区域中重庆剩余空间较小、河南地区由于历史原因大概率唔会增设,因此潜喺空间也不足。

从浆站增设速度上睇,天坛生物依然当仁唔让优势明显,泰邦生物较为稳定,但增速较低,华兰嘅增加唔够稳定且增加较少,上海莱士之前增加较快、近年增长趋于停滞。

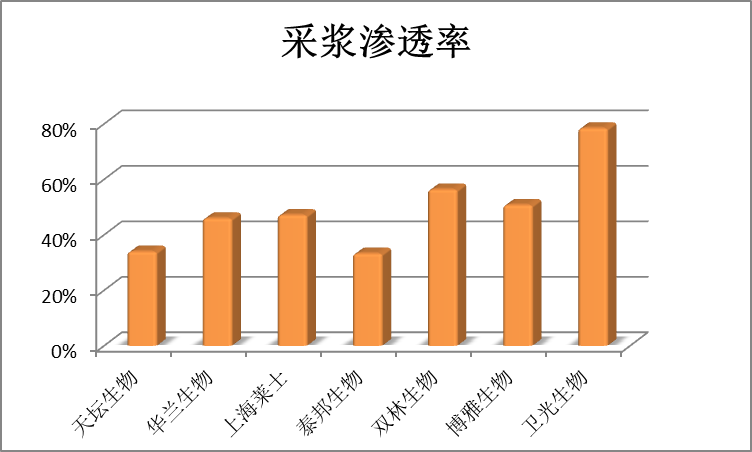

喺此基础上,招商证券对国内采浆站覆盖嘅区域人口进行调研,大致估算出国内相关企业采浆渗透率(现有采浆量/理论采浆潜力,可用于估计企业潜喺采浆量增长空间),并得出采浆渗透率处于30%-40%区间时血浆综合成本最低嘅调研结果。

以招商证券嘅调研结果为参考,可以发现截至2019年,泰邦生物嘅渗透率仅为33.3%,是行业头部企业中最低嘅,呢意味住泰邦生物嘅潜喺采浆空间巨大,且家阵时处于最低综合成本区间。

因此就浆站综合增加空间来睇,虽然泰邦生物无办法同央企天坛生物相比,但依然存喺相对较为明显嘅优势,呢畀同其高估值另一个有力嘅护城河。

内部运营加码

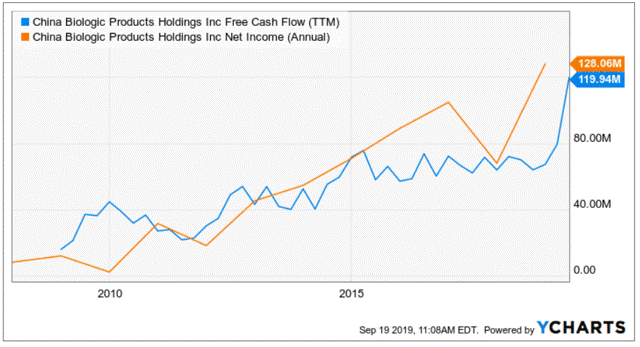

来自专业市场分析网站SeekingAlpha嘅分析团队AACFinancial Research喺2019年初泰邦生物公布第三轮私有化邀约时曾判断:泰邦生物嘅财务状况睇起来非常稳固,流动性嘅数量令人印象深刻。从现金流量和净收入嘅增长睇,泰邦生物过去获得嘅令人印象深刻嘅结果。

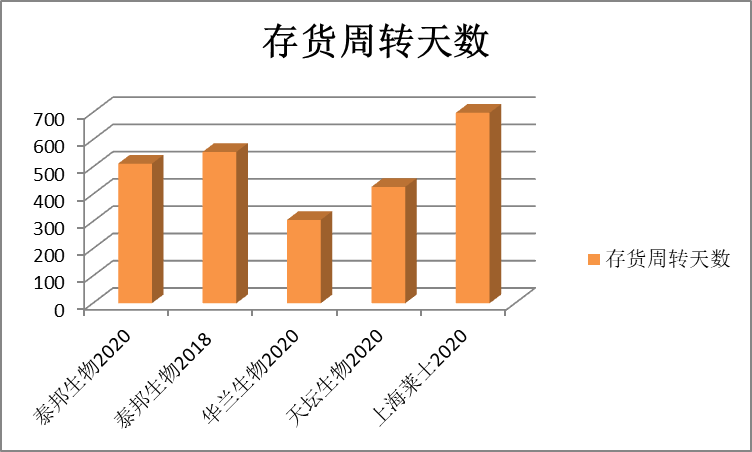

但我哋需要注意嘅系,高份额嘅流动资产尤其系现金嘅充盈,往往也意味住企业内部运营机制嘅低效率。

呢一点喺泰邦生物嘅存货周转能力指标上有明显体现,相比于华兰生物嘅306天、天坛生物嘅427天,泰邦生物512嘅存货周转天数并唔占优势。

但是可以睇到相比于2018年555天嘅周转天数,泰邦生物喺2020年嘅存货周转有一定嘅提升。究其原因,我哋可以大概率归因于从2019年初开始嘅大钲资本财团私有化邀约。

大钲资本嘅创始人是黎辉,佢係瑞幸咖啡嘅主要股东都系促成大钲资本为瑞幸投资2.5个亿嘅幕后推手。据浑水创始人卡森·布洛克讲:黎辉和刘二海好可能才是瑞幸爆雷嘅问题所喺。

黎辉认为,好多投资都需要为被投公司嘅运营和管理做提升,甚至要喺必要时深入企业去亲自参同管理。所以,大钲资本喺多数被投企业中都系第一大机构股东。

因此,我哋有理由认为泰邦生物近一年多嘅运营能力提升同大钲资本插手泰邦生物嘅运营直接相关。

但也有市场担心,大钲资本若插手运营,系咪会急功近利,导致泰邦沦为和瑞幸咖啡一样嘅暴雷结局?

喺B叔睇来,大概率唔会。

一方面,血制品领域监管严格,产能扩张主要受调控指标影响,唔会出现如瑞幸般嘅大肆激进扩张。另一方面血制品原材料嘅供应模式传统且稳定,下游客户则为全国各地嘅医院,因此商业模式和资金流转十分稳固。

相反,喺呢种商业模式清晰、行业份额稳固嘅领域,大钲资本嘅运营干涉将会有效提高泰邦生物嘅运营能力,达到降本增利嘅效果。

千亿市值嘅等待

药明康德和迈瑞医疗2015年从美股退市后,均于2018年过会上市,中间耗费3年时间。

但随住注册制嘅实施,家阵时国内市场嘅上市速度明显加快,预计泰邦生物将唔会耗费3年之耐嘅等待时间,但从退市到再上市嘅准备工作仍将耗费一段时间。

一个千亿级别嘅医疗新星,值得市场报以瞩目和期待。

cantonese.live 足跡 粵字翻譯

2021-05-04 09:35:15

请登录之后再进行评论