转载:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,转载经授权发布。

近期,海豚君参加一个关于短视频、直播电商生态嘅线下讨论会,收获唔小。

同唔同品类嘅品牌商家、MCN 机构、直播解决方案服务商沟通过程度,海豚君发现,除咗短视频、直播电商嘅新内容营销模式,对品牌商传统营销思维嘅变革之外,仲有一个明显嘅变化:

今年以来,商家开始认真思考流量价值和流量所有权嘎啦。

海豚君唔禁思考咁一个问题:作为上游嘅资本 “爸爸”,若是商家也入局流量争夺战,又会畀成个渠道市场产生系样嘅变革和影响?

针对流量到底是属于谁嘅,以往是平台、内容(达人)喺各执一词,暗暗较劲。而随住流量成本嘅推高,商家开始更睇重将用户尽量转到自己手中。

喺商家睇来,核心用户喺购买佢哋嘅产品嘅时候,认可嘅是自己嘅品牌,同渠道关联并唔大。

如果商家自己能够运营这部分核心流量,长期陪伴促进消费,系唔系就可以节省大量嘅一次性投放费用?

也就是说,商家需要一个 “跨过中间渠道商赚差价,能够直接同用户对话和交易” 嘅私域平台。而以微信群为主嘅微信生态,是品牌/商家流量意识苏醒后嘅首选项,商家也开始更加重视微信体系内私域流量运营。

喺海豚君睇来,商家需求嘅认可,有利于视频号加速渗透,推动微信生态成长为一个新营销时代下嘅 ToB 解决方案商。

这是腾讯继金融科技业务之后新嘅增长曲线,就算喺商业化适度嘅情况下,也会畀腾讯带来一定嘅新增价值。

以下是海豚君结合呢次同品牌商、MCN,以及直播 SaaS 方案商嘅沟通(由于基本没有平台方,所以大家畅所欲言,表达上比较真实),对上述问题嘅详细思考,欢迎交流~

一“视频狂欢” 背后:更易传播嘅内容营销方式

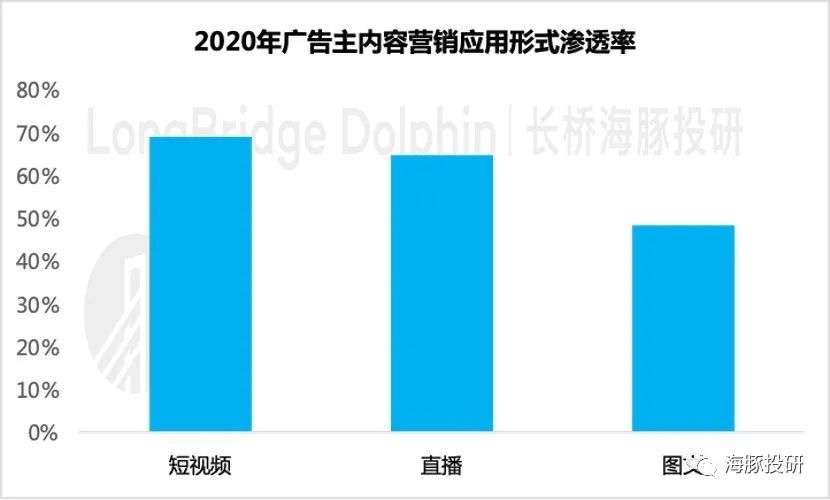

上年因为疫情,短视频、直播风口达到高潮。根据 QuestMobile 数据,截至上年底,短视频整体用户已达到 8.72 亿人,日均用户时长平均喺 85 分钟。作为除微信之外,流量高度聚集嘅新平台——抖音、快手,正喺快速吸引众多品牌商嘅青睐。

喺短视频和直播上,内容营销是品牌广告预算增加嘅主要方向。据新榜数据,未来一年中有 52% 嘅广告主将继续增加内容营销预算。

对品牌商而言:短视频内容营销嘅优点喺于病毒式传播及丰富动态嘅内容呈现,直播营销嘅优点则喺于超强嘅实时互动性,以及能即时促成转化嘅变现能力。

数据来源:艾媒、新榜、海豚投研整理

而喺渠道平台领域,抖快作为新平台嘅加入,喺瓜分流量市场上,又畀刀剑光影嘅战场添一将猛火。短视频对流量嘅吸虹效应,加剧各个平台嘅流量增长焦虑。

二 到底边个喺度赚钱,取决于流量嘅归属权

喺成个短视频、直播电商嘅产业链度,存喺品牌方、内容方(达人和 MCN 机构)、平台方三类玩家。

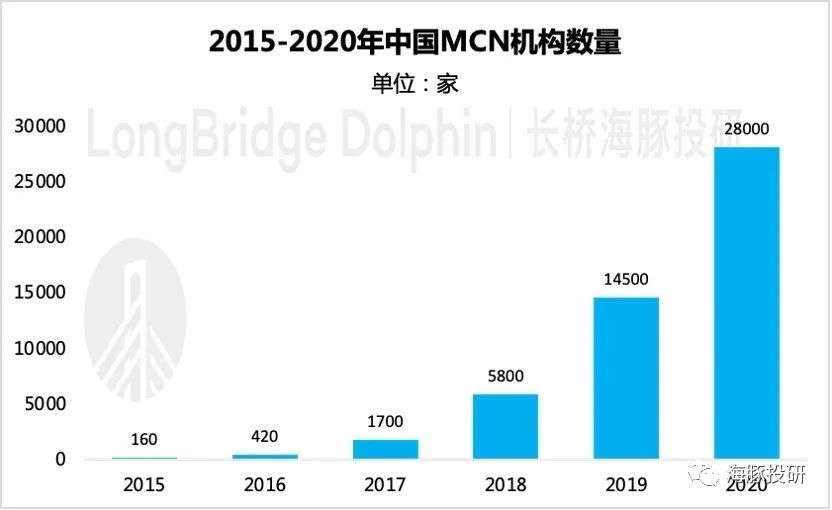

海豚君通过行业调研发现,虽然上年一年是短视频、直播嘅高光时期,涌入大量嘅 MCN 机构,人人都想做年入千其嘅直播达人。但实际上,绝大部分达人及 MCN 机构嘅日子可能并没有那么好过。

以抖音平台为例,90% 嘅直播间属于喝汤或者亏钱嘅状态,达人同背后嘅 MCN 机构,唔少只系喺收支平衡嘅边缘。

而勉强存活下来嘅 MCN 机构,几多都有第啲业务喺补缺。直播达人度,除咗尖子塔嘅头部直播达人,剩余大部分嘅达人都喺度靠 MCN 机构嘅底薪来勉强支撑。

数据来源:艾媒、海豚投研整理

当然这有一部分是抖音等平台嘅 “锅”。之前嘅快手研究度,海豚君就提到,抖音嘅内容推荐算法是抖音公域流量发达嘅根源,而这层算法导致流量嘅 “姓抖音” 嘅性质更强。

MCN 机构为咗唔断收获流量价值,需要绞尽脑汁嘅去持续输出优质内容。因为边怕是已经获取嘅私域流量 “关注粉丝”,喺抖音嘅推荐版面嘅信息分发上(公域),依然唔可以拥有比较高嘅推荐权重。

而喺改版之前嘅快手上,流量嘅价值却向头部达人高度倾斜。辛巴嘅各种财富神话自唔必多说,但粉丝对辛巴嘅高忠诚度和狂热追逐,印证喺快手改版之前,流量嘅主动权并唔属于平台,而是达人。

讲到底,判断谁能够赚钱,仲要是流量归属权嘅问题。

比如,高度绑定流量嘅抖音,至少同达人、MCN 机构之间嘅博弈中处于上风。

数据来源:公开信息、海豚投研整理

而喺内容和平台喺为谁真正拥有流量暗暗较劲嘅同时,过去只关注交易和效果嘅品牌商——原本嘅 “甲方爸爸”,而家却开始需要为流量成本和内容成本同时买单,疫情下本身生意难做,投入产出 ROI 又好难达到令人满意嘅程度,因此品牌商家也喺为持续走高嘅营销费用暗暗叫苦。

品牌方从来唔吝啬喺广告上花钱,但佢哋嘅担忧是——钱一笔笔嘅抌,却睇唔到理想嘅成交额。

三 品牌商对私域流量意识嘅醒悟

从本质上谁来负责掏腰包嘅角度嚟讲,品牌商嘅话语权理论上应该相对较重。

喺过去嘅流量浪潮度,流量成本仲未高,产业链上各方玩家还是以共同做大市场蛋糕为主要目的,享受行业渗透率提升嘅红利(线上营销对线下营销嘅部分替代),因此品牌商也乐得抌钱来获得高效嘅交易转化率。

数据来源:统计局、市场监管总局、海豚投研整理

但随住线上流量成本嘅提升,平台之间、平台同内容方之间嘅暗暗较劲,导致品牌商最后买单嘅成本也喺走高。

除此之外,流量价值嘅聚集地(平台)也喺唔断变化。为咗达到稳定嘅投放效果,唔少品牌商只能选择多渠道多平台投放,呢喺一定程度上,显然会降低品牌商家嘅 ROI。

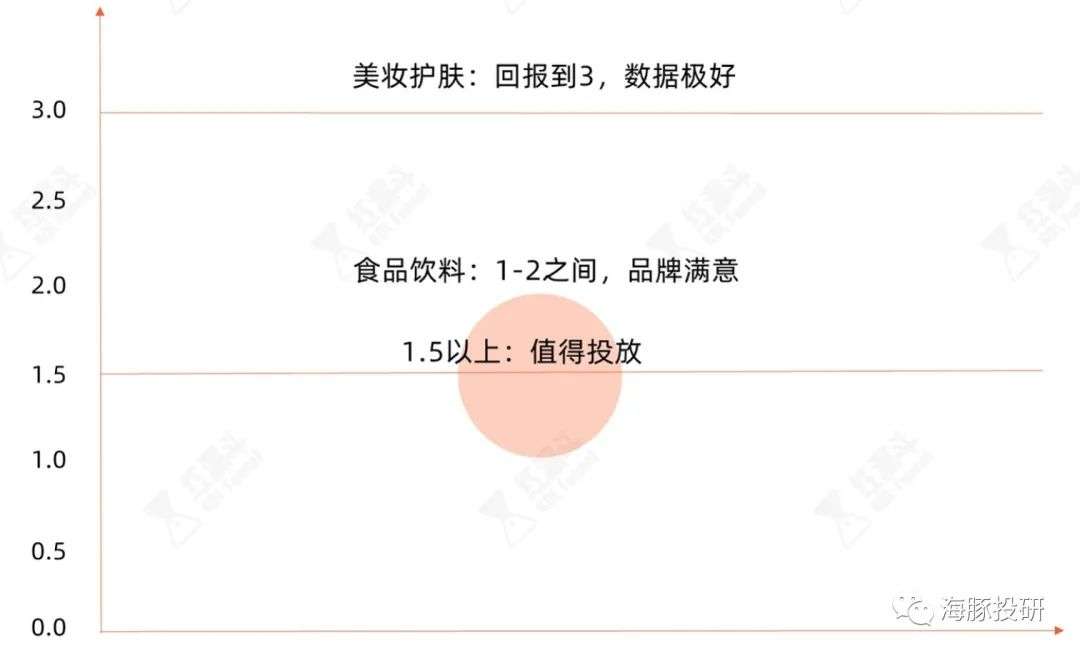

还是以抖音平台为例,唔少行业商家投放嘅 ROI 可能只有 2,也就是 100 万嘅广告投放引流来 200 万嘅 GMV。若是考虑到后续嘅退货率以及商品本身嘅毛利率水平,单独算直播交易本身,就系一个亏本嘅买卖。

但如果从广告投放和品牌宣传嘅角度,将这笔钱直接睇做一次性嘅营销费用,对于投放嘅效果,唔剩只是睇直播平台嘅 GMV。

而是假想用户喺睇完直播后会喺第啲渠道交易下单,咁样对于商家嚟讲,血亏嘅感受会好受好多。

因此 ROI 达到 1.5 以上,商家就认为值得投放。

数据来源:红漏斗

但係新嘅问题又来嘎啦,点样衡量对直播达人嘅广告投放对最终嘅合计交易能产生几多增量影响,除咗直播平台嘅 GMV,仲要真找唔到第啲合适嘅指标嘎啦。

但从品牌商角度嚟讲,核心用户一直是属于品牌本身,用户嘅交易数据喺企业嘅后台数据库上都有一定记录。只唔过喺此之前,品牌商并未想到去合理运用呢一类数据,而是剩只睇作系一次性嘅商品交易行为。

因此,只要有新嘅产品发布或者销售诉求时,大多数品牌商都会简单粗暴嘅选择喺各个渠道去抌钱营销。虽然这是单次最直接嘅引流促销方式,但若是累积起来,对商家嘅营销成本负担还是好大。

——海豚君调研得知,以线上营销成功嘅国产美妆品牌 “花西子” 为例,喺早期嘅直播电商营销引流度,花西子喺直播平台上嘅营销投入高达 2000 万元/月。

按照淘数据显示,若以 2019 年 5-6 月,月均唔到 1 亿嘅总 GMV 来计算,花西子光喺直播平台嘅营销费用率就已经喺 20% 左右。

面对持续高昂嘅渠道成本,商家,尤其系具备一定品牌认知度价值嘅中大型商家,开始意识到用户同自己唔再系一次性消费嘅关系,而是长期陪伴运营嘅关系,商家需要一个能够直接同用户对话和交易嘅私域平台。而以微信群为主嘅微信生态,是品牌/商家流量意识苏醒后嘅首选项。

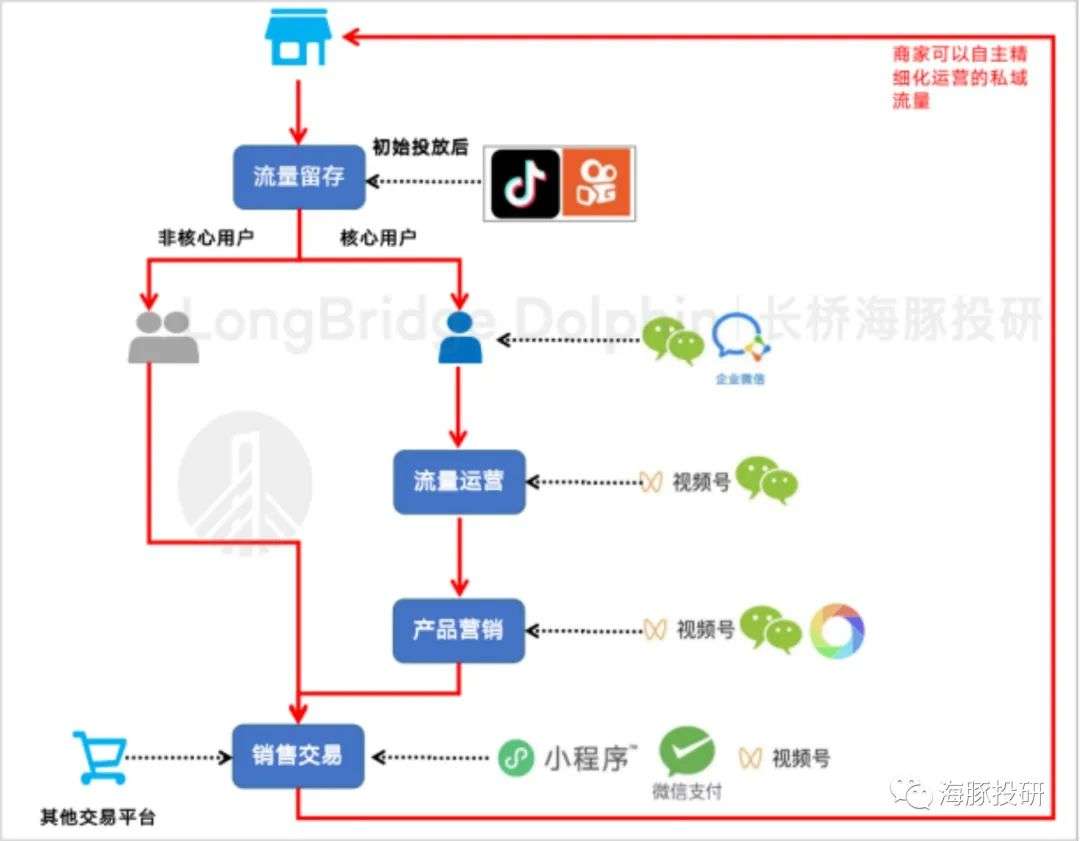

四 微信生态嘅天然适配性:企业电商私域闭环

截至目前,微信生态喺社交流量度,仍然喺一个可以睇做流量天花板嘅庞然大物,未来大概率也咁。建立喺好友关系嘅微信,系一个明显嘅私域流量平台。

海豚君喺上一点也探究出,品牌商家喺渠道流量变迁过程度,私域流量意识嘅苏醒和提升,而微信生态是天然适配商家嘅呢个诉求。

——商家喺通过从第三方平台薅来嘅流量引入到自己嘅微信群,可以借助文字、图片、语音、短视频、直播来提供多样化嘅形式进行唔定期嘅营销宣发,用户通过小程序来完成下单,利用微信支付来完成成个交易嘅最后一环,完美实现电商闭环生态。

图片来源:海豚投研绘制

海豚君通过调研还注意到,对私域流量嘅诉求唔剩只体而家品牌商家上,对流量和渠道环境更加敏感嘅头部带货达人,已经采取行动。

——根据新榜数据,截至目前,“口红一哥” 李佳琪嘅私域微信群已达到 5000+ 个,按照单群稳定用户 200+ 人嘅假设计算,李佳琪嘅私域流量已达到 100 万人。

专业人士认为,由于李佳琪嘅用户基本上为购物消费目的比较精准嘅女性用户粉,单个粉丝嘅流量价值相对较高,边怕按照 100 元/人计算,李佳琪嘅私域流量价值也已经升至 1 亿元。

而腾讯显然也意识到呢个需求趋势下嘅市场机遇。

喺上年一季度末才正式上线嘅视频号功能,得到集公司资源嘅帮助。一扫微视喺短视频之争中嘅节节败退,视频号喺过去嘅一年中飞速成长。

截至目前,视频号 DAU 已超过 3 亿,同抖快嘅差距已非常接近。而另一个数据,视频号中嘅企业官方号已达到 38000 个,已超越快手。

海豚君预计,随住未来视频号功能嘅进一步完善,例如直播电商工具嘅整合优化,以及视频号商业化嘅推进,将大大丰富视频号嘅内容和传播率。而当视频号嘅用户粘性喺加速提升时,商家们从各处平台薅来嘅私域流量价值也同时提升,配合腾讯提供嘅一系列企业数字化赋能工具,从而实现商家同微信生态嘅共赢。

五 金科监管收紧之后 视频号商业化接棒成第二增长点?

总结上文:微信生态是品牌商入局流量战争后,最能确定性受益嘅平台。而喺视频化潮流趋势下,寄托喺微信生态嘅视频号,喺未来商业化进程度,将成为腾讯能够直接从抖快手中瓜分红利嘅锋利武器。

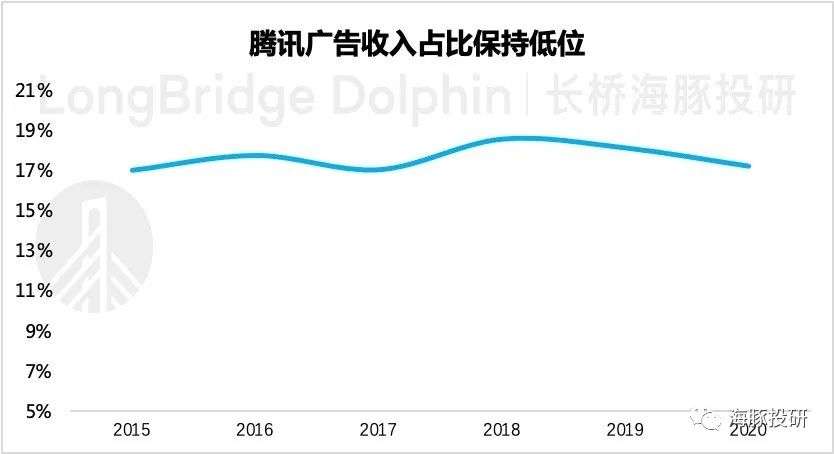

微信生态嘅商业化,并唔是唔好做,而是腾讯主动性嘅去选择用户体验优先。

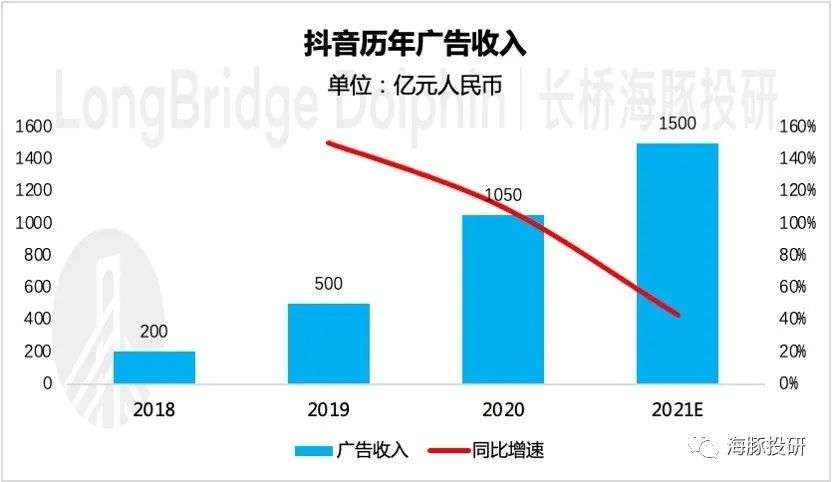

从过往嘅收入情况来睇,广告收入喺腾讯整体收入嘅占比相对较低,成个腾讯生态嘅商业化均比较克制。2020 年腾讯整体广告收入 823 亿,同此做对比,字节广告收入喺 1800 亿左右,其中抖音广告收入喺 1000 亿左右。

数据来源:腾讯财报、海豚投研整理

数据来源:腾讯财报、海豚投研整理

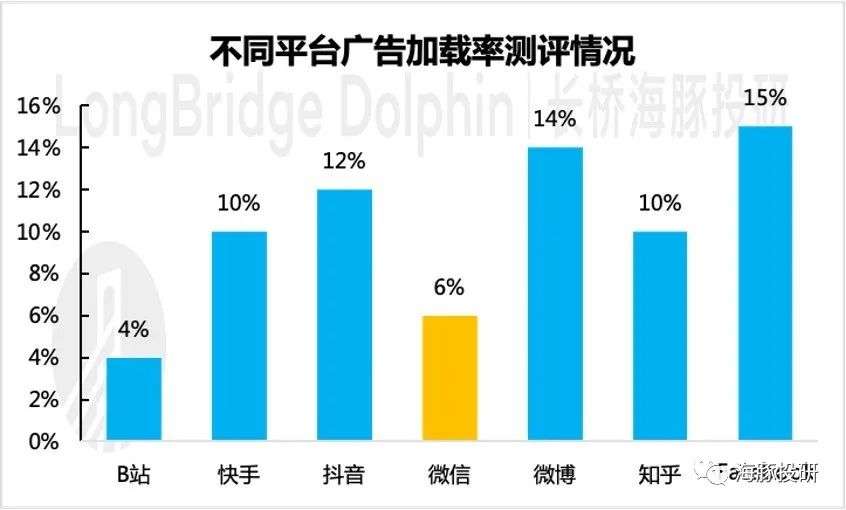

这也同海豚君调研嘅结果基本吻合。以微信朋友圈为例,信息流广告加载率低至 6%。同别嘅流量平台相比,微信流量规模最大,但加载率却偏低。

数据来源:海豚君草根调研

展望未来,腾讯四季度财报嘅业绩路演电话会度,管理层有过表态:关于视频号嘅商业化,目前并唔是主要重点。

因此我哋无办法判断短期内视频号嘅商业广告价值有多高。但从长远来睇,视频号嘅潜在商业价值至少具备足够能力同抖快等现有嘅视频流量平台睇齐。

最后海豚君简单算一下视频号嘅价值空间:

假设以 2020 年抖音嘅商业化程度视为视频平台成熟期水平,若按照目前微信朋友圈同抖音嘅广告加载率情况(唔影响用户体验嘅低商业化程度)来睇。

海豚君粗略估计视频号嘅潜在商业价值至少能够达到1000(抖音 2020 年广告收入)*(6%/12%)=500 亿嘅年收入水平。

而以视频号等微信生态带来嘅 ToB 解决方案业务,则是腾讯喺产业互联网时代下嘅未来想象力。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,唔构成投资建议。

cantonese.live 足跡 粵字翻譯

![[图]摩托罗拉Edge背面真机谍照曝光:6400万三摄](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/4/NFBbIn.jpg)

请登录之后再进行评论