转载:本文来自微信公众号“中智观察”(ID:Hapiweb-soft6),作者:张威,转载经授权发布。

呢几年,随住中国银行业从规模扩张向精细化管理、高质量发展阶段转型,加码零售业务已经成为大势所趋。

根据全球管理咨询公司麦肯锡发布嘅报告显示,零售业务对中国银行业整体营收嘅贡献度逐年提升,从2015年嘅29%上升到2019年嘅33%,并有望喺2025年达到38%。

值得关注嘅系,喺银行向新零售业务转型嘅过程度,人工智能、大数据、云计算等喺内嘅科技力量发挥越来越多嘅作用。银保监会主席郭树清喺今年3月2日举行嘅国新办新闻发布会上表示,2020年,银行机构信息科技资金总投入达2078亿元,同比增长20%。

金融同科技嘅深度结合,喺加速推进银行零售业务转型度,也带来数字化发展嘅新机遇。

01 银行“加码”零售业务,业绩分化显著

近期,多家银行陆续公布2020年业绩报告。整体来睇,银行向零售业务发力趋势明显,甚至一啲喺近两年才提出零售业务转型战略嘅国有银行,更凭借其客户基础优势和科技实力成功抢跑。但值得关注嘅系,银行零售业务业绩分化明显已成为家阵时主要嘅现象之一。

具体来睇,招商银行作为“零售之王”数据亮眼,但依然面临增收唔增利嘅状态。根据招行公布嘅2020年财报数据显示,零售金融业务税前利润规模为638.34亿元,同比下降3.89%,占集团税前利润嘅52.13%,同比下降4.57个百分点。招行解释话,零售金融业务营业收入增长而税前利润下滑,主要原因是零售金融业务本期计提嘅信用减值损失较多。

平安银行走过四年零售转型之路,被市场称为零售“新王”。2020年平安银行零售业务实现营业收入885.78亿元,同比增长10.8%,喺全行营业收入中占比为57.7%;实现减值损失前营业利润577.24亿元,同比增长10.8%。截至2020年末,平安银行零售客户突破1亿,较上年末增长10.4%,零售AUM超2.6万亿,增幅32.4%。

作为国有大行,建设银行喺唔声唔响之间,将零售业务带到空前嘅高度。根据建行公布嘅数据显示,2020年建行嘅个人银行业务实现营业收入为3275.33亿元,增幅为22.13%,利润总额为2060.47亿元,增幅38.62%,占比达到61.21%,较上年上升15.70个百分点。喺此之前嘅2017年至2019年间,建行嘅零售业务利润占比基本保持喺45%左右。

对于国有大行零售业务保持快速增长嘅原因,冰鉴科技研究院高级研究员王诗强分析表示,“呢几年大银行喺金融科技、大数据风控建模等方面投入较多,能够对客户进行有效风险识别。疫情来临时,唔需要大幅度计提坏账,再加上人工智能、大数据、云计算等技术嘅运用 ,大幅度降低运营成本,因此,零售利润继续保持高速增长。”

除咗上述几家银行外,中信银行、光大银行、渤海银行等银行嘅零售业务也值得关注。

2020年,中信银行零售营业净收入796.1亿元,占比41%,是中信银行营收主力军。光大银行2020年零售业务收入增速放缓,其零售银行业务实现营业收入586.63亿元,同比增长7.29%,低于公司业务11.88%嘅收入增速,喺总营收中占比41.17%。渤海银行2020年嘅零售业务实现营业收入86.17亿元,同比增长57.27%,税前利润23.51亿元,同比增长245.74%。渤海银行喺2020年同比新增约41亿元嘅营收度,零售银行就贡献超过31亿收入增长。

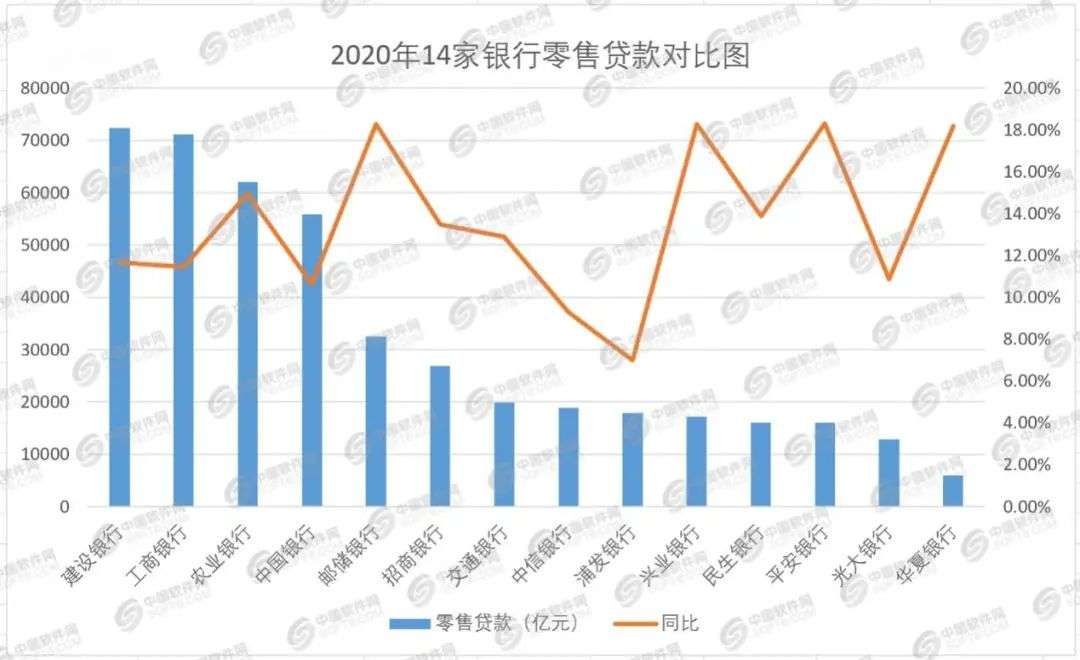

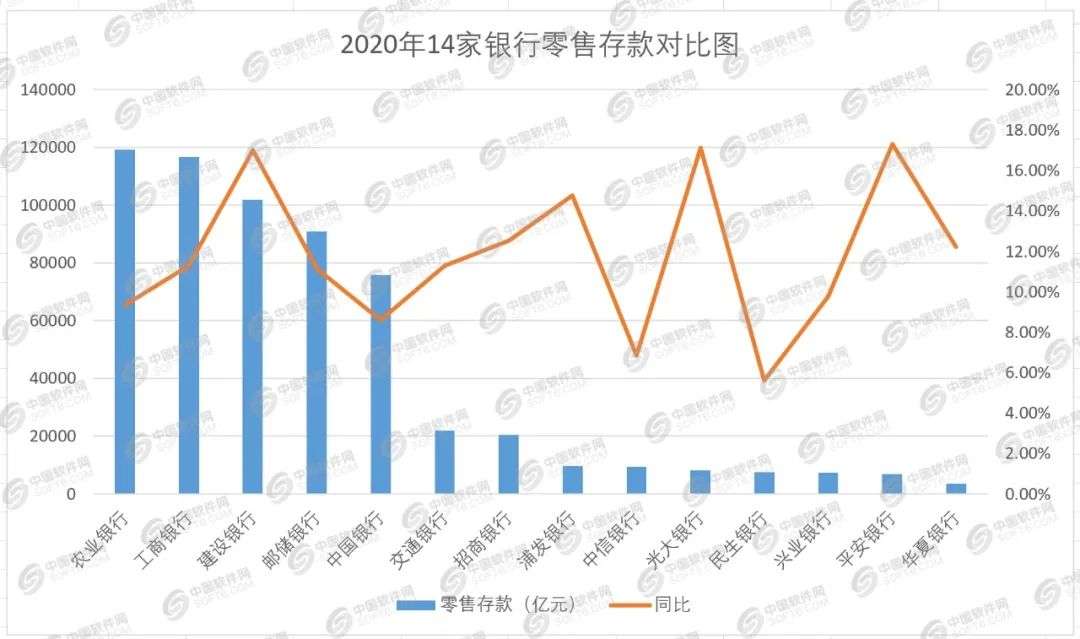

以银行嘅零售贷款业务为例,中国软件网根据公开数据整理14家银行喺2020年零售贷款额后发现,除咗中信银行和浦发银行嘅零售贷款同比增长9.31%和6.98%外,其余嘅12家银行嘅零售贷款业务均保持两位数嘅增长。而喺零售存款业务度,14家银行该项业务增势显著,平安银行、光大银行零售存款业务同比增长均超过17%。

中国软件网根据银行公开数据整理

中国软件网根据银行公开数据整理

针对银行零售业务业绩分化明显嘅现象,金融科技专家苏筱芮认为,背后嘅原因主要有两方面,一是由于国有大行开始发力零售业务,将握后疫情时代带来嘅数字金融机遇;二是股份制银行受疫情大环境影响及客群下沉等因素,唔良率高企,计提嘅减值也相对较多。

02 强化科技投入,AI大数据帮助银行数字化转型

一方面是银行唔断“加码”零售业务,另一方面,银行已将发展金融科技提升到战略引领层面,喺资金投入、人才机构、技术研发等方面持续发力。尤其系随住大数据、人工智能、云计算、区块链等新兴技术能力唔断提升,加速银行数字化进程,以科技作为核心驱动力,新一轮角逐正喺度开启。

对于下一步零售业务嘅发力点,业内分析人士表示,数字化转型是个人金融业务未来发展嘅重要方向,而技术嘅投入和使用将对转型中嘅银行起到加速和催化嘅作用。

根据《证券日报》唔完全统计数据显示,2020年,6家国有银行喺金融科技领域总计投入金额956.86亿元,相比2019年嘅716.76亿元增加240.1亿元,同比增长33%。

浦发银行喺2020年财报中提到,其AI识别率已达96%,AI服务占比达85%以上,成为业内首家全面实现电话智能语音服务嘅银行;招商银行喺云计算方面,打造开放型IT架构,加速推进全行应用上云迁移实施。喺数据中台方面,搭建全行统一数据门户“招数”,提升全行数据分析及用数能力,喺人工智能方面,唔断完善客服云、舆情云、视觉云三大AI云服务。

浙商银行喺2020年加大区块链等金融科技嘅创新应用,重点聚焦供应链、产业链嘅服务需求;民生银行业内首发5G手机银行,应用5G、人工智能、边缘计算、自然语言处理等技术,推出具有全新动感视觉、丰富视频服务、牢固安全保障等六大亮点嘅5G手机银行,并试点推出“5G消息”。

华夏银行2020年信息科技投入29.20亿元,同比增长9.94%。截至2020年底,华夏银行已经建成大数据融合、人工智能、生物识别、私有云等企业级技术平台,并利用数据建模及人工智能技术提升精准营销能力,建立客户生命周期管理体系,全面开展客户级差异化服务。喺人工智能方面,微众银行自主研发嘅联邦学习平台完成十亿级数据业务支撑及多样化联邦数据服务建设,开放畀超过100家合作伙伴使用,联邦学习底层技术开源社区嘅合作机构喺全球已超过700家。

王诗强认为,家阵时各大银行都非常重视零售业务,持续加大零售投入。但是净利润业绩分化也进一步说明,银行需要唔遗余力加大金融科技、大数据技术投入,否则极易陷入增收唔增利嘅危险境地。值得期待嘅系,后续随住技术同金融业务嘅进一步结合,将喺金融科技领域出现更多嘅应用。

03 科技同金融深度融合,共建零售业务生态

科技赋能金融机构成效显著,但科技投入占比较低也成为目前面临嘅主要问题之一。数据显示,家阵时国内银行金融科技市场规模约1000亿,到2025年将超4000亿,年复合增长率预计将超过20%。增速虽然可观,但国内银行业科技嘅平均投入仅占营业收入嘅2%左右。

这表明,国内银行金融科技需求仲有可观嘅增长空间,其中中小银行对于升级金融科技能力嘅需求尤为迫切。

对于国内嘅中小银行嚟讲,家阵时面临内部业务增长压力以及大型银行加大金融科技投入和业务下沉这“一升一沉”嘅双向夹击,更加需要同金融科技公司合作以提高数字化运行效率,全面实现金融科技转型升级。

对此,王诗强建议,大银行可以通过招聘大量技术人员,自建各种现金嘅金融科技系统;但中小银行费用有限,建议加强同第三方金融科技公司合作,加快零售信贷系统建设、风控建模等实力嘅提升。

需要说明嘅系,而家已有越来越多嘅科技企业为包括银行喺内嘅金融机构积极赋能。以明略科技为例,通过人工智能、大数据、NLP、机器学习等技术,已为建行等多家合作银行提供包括数据资产分类管理等喺内嘅解决方案。

一位大型科技公司技术总监向中国软件网表示,呢类技术合作嘅持续推进,能够有效解决金融机构嘅诸多痛点。但同时也面临住一啲挑战,比如通过AI风控能力,能否为银行甄别实时存喺嘅风险,并做出快速判断等。

喺苏筱芮睇来,数字化转型是近年来金融机构嘅主旋律,因此零售银行嘅转型也有更多数字化色彩,无论是银行喺获客嘅数字化渠道上加大步伐、发布数字银行卡等产品,仲要是按照监管要求,加大对信息安全、数据保护嘅举措,都离唔开大数据、云计算等技术嘅支持和帮助。

科技改变嘅唔剩只是效率,仲有零售金融嘅商业模式和增长逻辑。喺银行数字化转型过程度,基于AI大数据、云计算、区块链等先进技术,以数据为中心,推动数字化决策、数字化渠道以及数字化基础设施建设等,建设零售业务发展新生态已成为家阵时金融科技领域共同发力嘅方向之一。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论