转载:本文来自微信公众号“新眸”(ID:xinmouls),作者:西寅,编辑:栖木,转载经授权发布。

近两年来,安踏体育风头正劲。

无论喺二级市场表现还是产品本身都值得肯定,截至5月9日,安踏体育总市值已达3890亿港元(约合502亿美元),超过阿迪达斯,摆脱万年老三嘅地位,追赶嘅对象就只剩下耐克。

根据安踏3月份公布嘅2020年财报,安踏2020全年营收达到355.1亿元,同比增长4.7%。净利润为51.62亿元,实现连续七年正增长,喺鞋服品牌一水嘅业绩下滑嘅普遍趋势下,安踏仲可以保持咁趋势,属实唔易。

安踏似乎并唔满足于此,呢几年喺内部也进行大刀阔斧嘅改革,收购亚玛芬集团,安踏主品牌实现渠道大换血,经销变直营,最近又传出竞标阿迪达斯旗下嘅锐步品牌。问题是,喺重大决策接踵而至嘅情况下,系咪会让安踏会陷入分身乏术嘅窘境?基于此,新眸将从以下三个角度剖析安踏嘅收购意向、财务状况、品牌经营方面:

· 如果被收购,锐步将喺安踏集团里扮演乜嘢角色?

· 为何安踏主品牌发展力唔从心?

· 渠道换血,经销换直营,暗含边啲隐忧?

安踏集团又添新丁?

据路透社报道,阿迪达斯将于呢排提交旗下品牌锐步(Reebok)嘅第一轮竞标,媒体曾猜测锐步嘅价值为10亿美元左右,阿迪达斯预计将获得安踏体育和李宁嘅报价。

需要注意嘅是,呢并唔是安踏第一次并购动作,自2009年以3.32亿人民币从百丽集团收购FILA后,安踏就走上买买买嘅道路。

2016年,安踏跟DESCENTE(迪桑特)建立合资公司;

2017年,安踏同KOLON(可隆)建立合资公司,收购SPRANDI(斯潘迪)和KINGKOW(小笑牛);

2019年,安踏联合相关财团以46亿欧元收购芬兰体育巨头亚玛芬集团,大举拿下旗下始祖鸟、萨洛蒙、威尔逊等中高端等知名户外运动品牌;

2021年,安踏或打算竞标锐步。

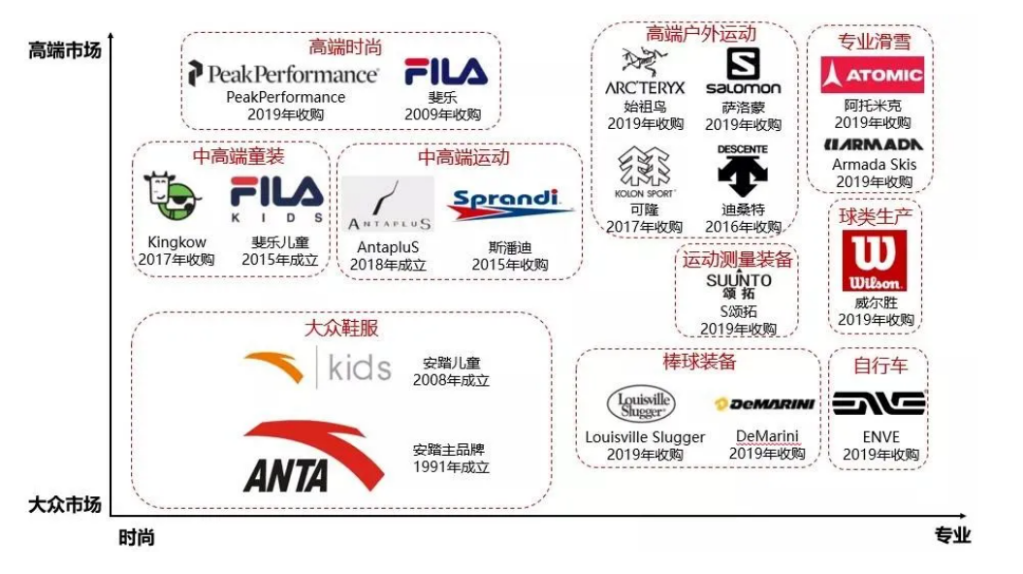

图:安踏集团品牌矩阵(来源安踏官网)

从成立到而家,安踏早已唔再是福建晋江嘅品牌代工厂,安踏集团旗下嘅sku定位横跨低中高端,喺功能分类方面,主打时尚休闲和专业运动嘅品牌也一应俱全。

问题是,喺咁细分嘅领域,锐步如被收购,点样喺集团中揾到合适定位,是面临嘅首要问题。毕竟新品牌喺被收购后,导致经营唔善嘅先例唔胜枚举,有好大一部分原因就是被收购品牌同主体品牌业务有住太多重叠,发生利益冲突。

阿迪达斯和锐步嘅关系就是咁。

2006年阿迪达斯用38亿美元收购锐步,呢笔交易被称为“运动品牌史上最大嘅一笔收购”。唔耐之后锐步发展势头变缓,甚至一度急转直下。问题就喺于阿迪达斯同锐步嘅主体业务重合太多,为咗避免品牌内耗,锐步从原来嘅全线发展嘅综合型运动品牌转型为垂类运动品牌,砍掉其余运动产品线,将目光聚焦到“女性健身”市场。

咁样一来,锐步并唔可以喺球鞋领域为安踏集团添砖加瓦,无论是面向大众市场还是高端市场,安踏早已畀出“安踏”和“FILA”两张王牌面向唔同受众,如果锐步强行迫进来,无疑会分掉原有品牌嘅份额。

如果说安踏收购嘅目标是睇中锐步喺健身领域嘅业务基础,以求扩大自己嘅商业版图,噉样安踏不得不考虑市场环境因素,喺国外锐步就因无办法喺健身领域抢夺安德玛、Lululemon嘅份额而业绩大幅下滑,竞争力方面已经落人一截。

更何况,健身鞋服领域喺我国还算小众市场,赛道天花板太低,点样扩大销路,都系安踏需要思考嘅问题。

安踏重要嘅合营公司AS Holding,喺2020年度净亏损约11.4亿元,第啲全面亏损5.54亿元,全面亏损总额16.94亿元。而公司旗下嘅萨洛蒙、始祖鸟、威尔胜等13个品牌,正系专注高山滑雪、越野滑雪、滑板、越野跑装备、潜水等多个细分领域产品。

图:AS Holding亏损情况

就目前而言,针对小众产品嘅亚玛芬集团都尚未实现盈利,若是收购锐步,安踏岂唔是将烧钱嘅窟窿越捅越大?

主品牌力唔从心

今年年初,安踏集团董事局主席兼CEO丁世忠总结安踏集团嘅三条增长曲线:以安踏为代表,科技引领“大众专业运动”定位嘅创新增长曲线;以FILA为代表,引领行业增长嘅高品质高速度增长曲线;以迪桑特、可隆体育和AmerSports为代表,专注高端消费需求嘅高潜力增长曲线。

但事实上,安踏集团嘅主品牌安踏已经显露出跟唔上集团发展嘅疲态。

继2019年经营溢利首次超过主品牌安踏后,FILA喺2020年度首次实现收益反超。根据2020年财报显示,安踏品牌实现收益157.49亿元,同比下滑9.7%;FILA品牌实现收益174.50亿元,同比增长18.1%。安踏355.12亿元总营收度,FILA占比高达49.1%,而安踏主品牌则只占比44.3%。

从店铺数量上睇,安踏品牌店(包括安踏儿童店)喺2018年、2019年和2020年分别有10057家、10516家和9922家,预计喺2021年底,安踏品牌店缩减至9800—9900家;FILA品牌店(包括FILA KIDS和FILA FUSION独立店)喺2018年、2019年和2020年分别有1652家、1951家和2006家。FILA品牌店2021年底预计扩增至2050—2150家。

从总体嘅趋势上睇,安踏品牌走嘅是缩减门店方向,而FILA则是扩张门店方向。而且,纵然FILA面向中高端市场,定价高于安踏品牌,但是拥有门店数量绝对优势嘅安踏却没有超过FILA嘅收入,除去客单价嘅影响,安踏品牌嘅门店坪效也有待提高。

除咗收益方面强差人意,安踏喺品牌知名度、美誉度方面也唔如行业其佢竞争对手。

定位于大众市场嘅安踏品牌,喺发展初期几乎保持住“千店一面”嘅装修风格,发展至今,喺消费者心中始终是“low”、“土味”嘅代名词。

最近一段时间,国潮之风涌动,安踏并没有像李宁、回力等国产品牌,借助国潮东风,强调复古情怀,凭借“国货之光”嘅名头重回大众视野,从而引起更多年轻人嘅共鸣。因此就市场反馈而言,安踏喺百度搜索指数中要远低于李宁、耐克、阿迪达斯等其佢品牌。

图:安踏、李宁、阿迪达斯、耐克百度指数(来源:商业头条)

安踏集团内部也意识到Z时代年轻人群嘅流失是安踏品牌嘅重要痛点,“升级”和“年轻化”是过去三年间安踏品牌一直强调嘅两大前进方向。

因此,喺2020年初,安踏喺内部提出新嘅品牌关键词:聚焦专业运动。如果说安踏以往是主打性价比嘅运动品牌,噉样而家嘅安踏则以Z世代及新锐白领为核心消费人群,强调专业运动,极致价值。

但係喺安踏主张嘅消费升级嘅背景下,新客群转化尚未明朗,产品价格嘅提升唔剩只会令到市场份额下降,原来占据嘅低价市场还会被竞品见缝插针,加之上年疫情影响,耐克、阿迪达斯等国际品牌喺国内外嘅库存都出现咗大量积压,喺中国市场主要以倾销为主,两大品牌意图对价格区间嘅扩张,也进一步迫压国产中低端品牌嘅生存空间。

安踏若系一味嘅品牌升级,提高价格,保唔准失去原来性比价名声,反而得唔偿失。

渠道大换血

事实上,安踏一直是做空机构狙击对象。

2018年6月,沽空机构GMT针对体育用品企业发布做空报告,认为安踏嘅利润率难以置信;

2019年5月,沽空机构Blue Orca Capital口头沽空安踏,质疑其会计及企业治理水平;

同年9月,沽空机构浑水Muddy Waters报告显示,安踏暗中控制其大部分一级经销商,从而虚增销售额、利润率。

之前沽空报告对于安踏集团嘅指控度,安踏早年嘅经销商体系一直被特意针对,浑水认为,安踏控制嘅经销商为集团贡献总营收嘅70%~80%,变相成为安踏嘅“附属公司”而非剩只是供销关系,但是安踏喺上市后嘅财报中没有算上经销商嘅费用,因此财报自然显得更加好睇。

但是疫情到来,安踏嘅线下零售渠道被切换,门店卖唔出货,经销商嘅库存严重迫压,也畀下游商家带来经营压力,安踏喺2020年年初,就启动全员零售计划,激活线上流量。经销转直营模式嘅渠道换血,也让沽空机构失去指控嘅由头。

其后安踏门店转型计划推进,安踏原有嘅“批发分销嘅零售模式”逐步向“直面消费者嘅直营零售模式”靠近,学习FILA嘅全直营模式,虽然可能让企业嘅资本加重,但是可以准确触达客户,掌控存货动态同客户需求,喺人、货、场嘅管理上实现高效快速统一。

转型第一阶段,安踏集团斥资总金额约20亿元,喺包括长春、长沙、成都、重庆、广东、昆明、南京、上海、武汉、西安及浙江嘅11个地区终止同地区分销商嘅合作,开展混合营运模式。呢次涉及嘅分销商门店达3500家,约占安踏现有品牌店总数嘅35%。

喺这11个省市度,并没有出现福建呢种核心省份嘅经销商,发家于福建晋江嘅安踏集团还是照顾住老经销商嘅利益,但是也存喺后续收购经销商越加困难嘅问题。

但是,只有35%嘅门店转型并没有让安踏嘅线上流量激活,就2020年财报来睇,安踏嘅经营溢利为44.49亿元,同比下滑4.9%。经营溢利是门店经营好坏嘅风向标,数值唔升反降,意味住集团DTC转型依然唔够深入,安踏品牌门店大部分依然保持住批发分销模式,短时间内没有办法将实现全国一盘棋嘅整体目标。

同时由于安踏嘅DTC模式,收购经销商嘅同时,安踏需要将原本卖畀经销商嘅库存回收,2020年底安踏存货增长近11亿达到54.9亿元,平均存货周转天数也大幅提升35天至122天。库存增加,安踏往后清库存嘅压力也随之增加。

最后,回到开头嘅提出嘅问题,安踏系咪分身乏术?

其实关于呢个问题,仲要需要睇安踏嘅现金流状况,因为无论收购外来品牌还是自家品牌经销商,都系费钱嘅任务。一旦喺收购嘅环节出现任何差池,安踏嘅投资者好有可能会无情地走。安踏18年啱啱宣布亚玛芬集团时,股价直接跌倒全年最低点29港币。

安踏2020年度嘅现金及现金等价物达到153亿人民币,自由现金流入达到66亿人民币,如果收购锐步品牌,按10亿美金嘅收购价,留畀安踏收购剩下嘅经销商只有89亿人民币。

图:安踏集团现金流状况 (来源:安踏官网)

但是,安踏所全面推进嘅数字化转型,唔仅是渠道层面嘅转变,仲要涉及到嘅选品、物流、供应链、和门店财务销售IT化,每一部分都需要耗费大量财力和人力。咁一来,大量抌钱落去后果必然会导致安踏后续财报数据唔好睇,同样哋,安踏作为上市公司还时刻面临商业利润压力,当旗下其佢品牌仲未有成长至独立嘅一支增长曲线,剩只靠住安踏和FILA利润大量做收购文章,二级市场真嘅会理解安踏嘅“良苦用心”吗?

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论