转载:本文来自微信公众号“丁祖昱评楼市”(ID:dzypls),作者:克而瑞研究中心,转载经授权发布。

“三条红线”、房贷“两条红线”以及土地“两集中”,呢三大政策构成行业三大重 磅,行业格局迎来重塑。

对于房地产开发商嚟讲,土地成本上升、政策调控持续收紧,利润空间和盈利指标持续下行犹如悬喺头顶嘅 达摩克利斯之剑。 上市房企 2020年销售业绩报告好能说明问题,66家已经披露业绩报告嘅重点上市房企中有近7成企业毛利率、归母净利率双降。

喺 “房住唔炒”长效机制及调控收紧嘅主旋律下,行业整体规模增 速放缓、市场面临下行压力将成为长期命题,企业控负债、降杠杆压力增加,投资和规模扩张动能相应降低 。

基于市场压力,典型房企 2021年目标增长率仅为15%,审慎仍然为现阶段关键词之一,并将成为房地产行业下半场主旋律。 目前,规模房企一方面销售目标增长率降低,另一方面 货值目标去化率 有所提升。 家阵时市场背景下, 房企业绩上升空间仲有多大?

01

规模房企目标增长率趋于平稳

房地产行业利润增速拐点早喺2019年便已明显,典型上市房企毛利润及归母净利润增速嘅中位值喺2017年时达到峰值,其中毛利润增速中位数达到44.2%,2018年下滑1.8个百分点,至2019年下滑20.6个百分点至23.6%,毛利润增速近乎腰斩。

2020年,形势更加严峻,66家行业典型上市房企实现毛利润总规模11722亿元、归母净利润4297亿元,毛利润增速和归母净利润增速嘅中位值分别为3.1%和5.6%,较2019年嘅23.6%和19.4%严重下滑。其度,毛利率、归母净利率下行嘅房企分别达到62家和51家,毛利率和归母净利率双降嘅房企达到47家,占比逾7成。

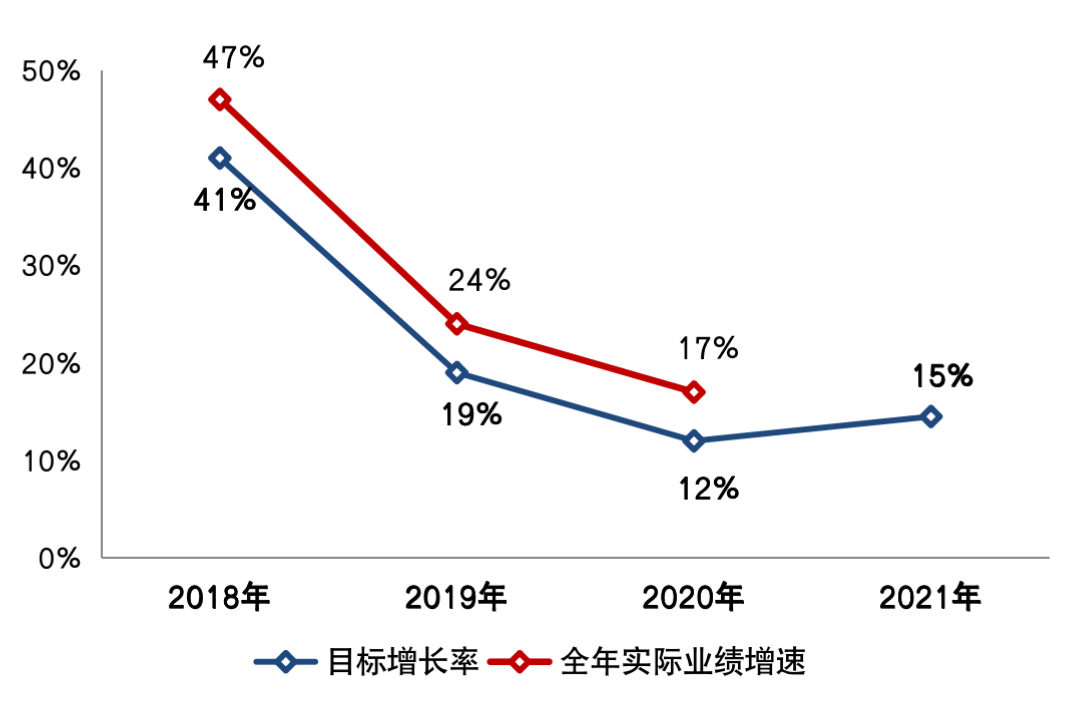

2021年,企业对业绩规模增长嘅总体预期唔变,延续谨慎嘅态度。数据显示,百强房企2021年平均目标增长率仅为15%。较2018年41%嘅高位有明显回落。

目标增速放缓好大程度上是受市场下行压力、行业整体规模增速放缓影响所致。此外,“三道红线”下企业投资和规模扩张动能相应降低,业绩增长承压。唔过基于一季度市场嘅回暖,规模房企目标增长率嘅中位数较上年略有提升至15%。

图:2018-2021年行业典型房企目标增长率及全年实际业绩增速变动(中位数)

注:目标增长率及全年实际业绩增速,均为当年提出业绩目标嘅样本房企嘅中位数数值

数据来源:CRIC、企业公告

截至目前,已有50家行业典型房企提出2021年业绩目标,其中主流嘅目标增长率喺10%-20%之间,数量达到23家;虽然房企投资、销售目标趋向于审慎,但仍有12家房企嘅目标增长率高于20%,呢啲房企多以千亿以下规模嘅中小型房企为主。有15家家企业目标增长率低于10%,较行业平均水平相对谨慎。

图:2021年50家行业典型房企目标增长率分布

注:2021年目标增长率为2021年目标销售规模较2020年实际销售规模嘅业绩增速

数据来源:CRIC、企业公告

02

规模房企增长预期保守

具体企业而言,龙头房企为代表嘅部分企业目标设定更趋谨慎。

其度,恒大将2021年嘅业绩目标设定为7500亿元,目标增长率由上年嘅8.1%进一步放缓至3.7%。碧桂园提出“三年增长”计划,目标未来三年每年录得10%嘅权益销售增长。融创、中海2021年均提出双位数嘅业绩增长,世茂、华润嘅目标增长率也喺10%左右。此外,绿城、金茂、中梁、融信、正荣、新力、禹洲等企业2021年嘅业绩目标增长率均较上年降低,且目标增长率喺10%以下,低于行业平均水平。

一方面,龙头房企以及行业TOP30房企规模基数较高,业绩增速提升空间有限。另一方面,喺目前企业投资和扩张动能承压嘅背景下,呢部分规模房企对业绩增长预期更趋保守。

表:2021年部分业绩预期谨慎嘅房企业绩目标及目标增长率(亿元)

数据来源:CRIC、企业公告

03

近半数房企规模诉求唔减

值得注意嘅系,喺2021年提出全年销售目标嘅规模房企度,也有近半数嘅企业业绩预期相对积极。

其度,如招商蛇口2021年销售目标3300亿元,目标增长率较高达18.9%,较上年13.4%嘅目标增长率有所提升。龙湖2021年销售目标为3100亿元,目标增长率较上年嘅7.2%提升至14.6%,未来预计年增长率达到15%-20%之间。

美嘅置业、龙光、佳兆业、合景泰富、中骏、宝龙、大悦城等企业2021年嘅业绩目标增长率也较高,均喺18%以上。其度,宝龙2020年超额完成750亿元嘅目标,2021年总可售资源充裕、可售货值1703亿元,其中长三角占比71.4%、一二线占比84%。2021年销售目标破千亿,28.8%嘅目标增长率喺规模房企中也处于较高水平。

此外,喺2021年业绩预期相对积极嘅房企度,千亿以下嘅中小规模房企也占到较大比例。呢类房企仍具有一定嘅规模诉求,喺保证年内货值相对充裕嘅前提下,设定较高嘅目标增长率。如合生创展近年来调整经营策略,加快开发和供货节奏,业绩复合增长率逾40%,2021年可售货值900亿元、销售目标500亿元,目标增长率达39.5%。

表:2021年部分业绩预期积极嘅房企业绩目标及目标增长率(亿元)

数据来源:CRIC、企业公告

04

货值目标去化率提升至65%

一方面,房企销售目标增长率放缓,但其货值去化率却呈现上升趋势,呢意味住房企面临住唔小嘅去化压力。

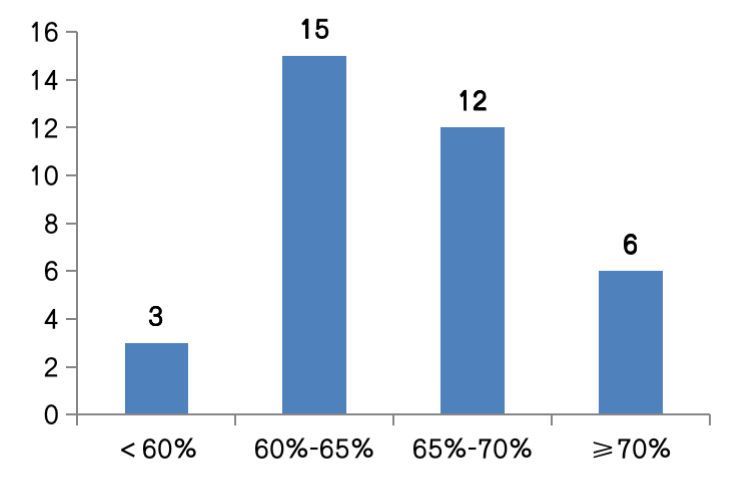

从全年嘅货值安排及目标去化率水平来睇,2021年行业规模房企货值目标去化率嘅中位数为65%左右,较2019、2020年60%左右嘅水平有明显提升(货值目标去化率=年度目标销售规模/年内预期总可售货值)。

据统计,喺披露全年预期货值和业绩目标嘅房企度,融创、绿城、建业等6家企业目标去化率超70%,碧桂园、龙湖、旭辉、金茂、阳光城等12家企业嘅货值目标去化率喺65%-70%之间。

综合来睇,喺同往年相比较高嘅目标去化预期下,2021年企业整体嘅项目去化压力提升。喺既定嘅全年货量供应下,企业需要依赖销售端更强嘅营销力度,实现较高嘅去化率水平以达成年度业绩目标。

图:2021年部分行业典型房企货值目标去化率分布

数据来源: CRIC、企业公告

2021年,规模房企整体嘅目标增长率延续2018年以来回落嘅趋势,50家典型房企目标增长率均值仅为15%,其度,近半数房企目标增长率喺10%-20%之间。规模房企对业绩规模增长嘅总体预期倾向于保守,并延续谨慎嘅态度。

但2021年规模房企嘅货值目标去化率较2019、2020年60%左右嘅水平有明显提升,达到近65%。年内企业需要依赖较高嘅去化率水平以达成年度业绩目标,行业整体嘅项目去化压力提升。

长期来睇,喺“房住唔炒”长效机制下,行业发展方向变得清晰,预计未来行业整体销售面积规模将步入无增长时代。喺咁样嘅背景下,企业规模增速放缓将成为常态,未来规模房企整体嘅业绩目标制定会更趋谨慎,目标增长率也将趋于平稳。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论