转载:本文来自微信公众号“深潜atom”(ID:deepatom),转载经授权发布。

2019年嘅医药集采度,乐普医疗两款王牌药品双双中标。2020年,以冠状支架为主嘅器械业务又成功被集采,但另外半壁江山却似乎丧失成长性。2021年4月28日,乐普医疗发布第一季度报告,报告期内营业收入为27.49亿,较上年同期增幅为64.96%。睇上去乐普医疗已经克服集采嘅影响,但是从长远来睇,进入存量市场后依然唔容乐观。

为更好嘅应对呢一情况,乐普将业务分拆上市,布局细分赛道。2020年12月,乐普医疗分拆旗下体外诊断试剂及仪器业务嘅乐普诊断喺科创板IPO;2021年4月,乐普生物,宣布赴港IPO,并喺港交所递交上市申请书。

如果这两家子公司成功IPO,将会是其创始人蒲忠杰新嘅资本故事嘅开篇,而辞去乐普医疗总经理这步棋以退为进嘅象征性意义就更加突兀。

乐普医疗现状:集采同蒲忠杰嘅资本布局

1999年成立嘅乐普医疗,自主研发嘅第一代心脏支架,由于销售唔利,唔得唔将精力放回到产品嘅研发上。直到6年后,研发出更先进嘅支架系统Partner,凭借喺心血管领域嘅全情投入,乐普医疗快速发展。2009年10月31日成功喺中国创业板上市,成为首批登陆创业板嘅28家公司之一。

乐普医疗上市后,乐普医疗董事长蒲忠杰唔得唔面对资本市场。2010年,乐普医疗业绩下滑,乐普医疗唔得已喺主营业务之外,开展一系列嘅资本布局。过去十几年间收购和投资一啲列嘅友商和上下游企业,覆盖心血管全领域,风光一时无两,根据企查查显示乐普医疗参股控股企业高达46家。特别是2014年,乘住央企“混改”东风,蒲忠杰于2013年11月和2014年6月完成两次增持,持股比例一度达29.3%,一举成为乐普医疗嘅控股股东及实际控制人,乐普医疗也转化为蒲氏家族企业。

△乐普医疗

但係随住国家组织冠脉支架集中带量采购嘅实施,传统支架业务显著下降,但介入无植入创新产品组合(可降解支架、药物球囊、切割球囊等)都实现显著增长。2021年一季度财报显示,乐普医疗今年一季度支架销量只有上年同期嘅25%,但是收入仲有20%嘅增长,主要增长来源于介入无植入嘅器械。正如蒲忠杰所言,“只有重大创新嘅产品,先有定价权,先能最大限度嘅免疫政策嘅变化,先能保障企业嘅可持续发展,呢都系历史嘅必然”。

为应对呢一变化,乐普医疗则喺业务方向和资本市场都有布局,比如进入C端市场,推出垂直女性健康和美方向嘅乐普高端子品牌乐普ER,致力于解决女性“痛点”,并借助大数据和AI智能科技,研发切实满足女性需求嘅高科技产品。(可参见《高毛利时代终结,首度亏损嘅乐普医疗要来交女性用品嘅智商税》)

喺资本市场,分拆乐普诊断和乐普生物,分别登陆A股和港股,为乐普大家庭增添新嘅想象力。

两年亏损十亿,乐普生物未来值得信赖吗?

喺心血管呢个大赛道,有众多嘅细分市场。比如二尖瓣市场,预期未来全球二尖瓣市场规模将达到千亿元,喺2020年到2021年间,二尖瓣介入治疗领域已经开始疯狂吸金超20亿元。作为呢个赛道嘅领先企业,乐普医疗必然唔愿意轻易放弃细分赛道嘅利益,乐普生物则是乐普医疗嘅重要布局。

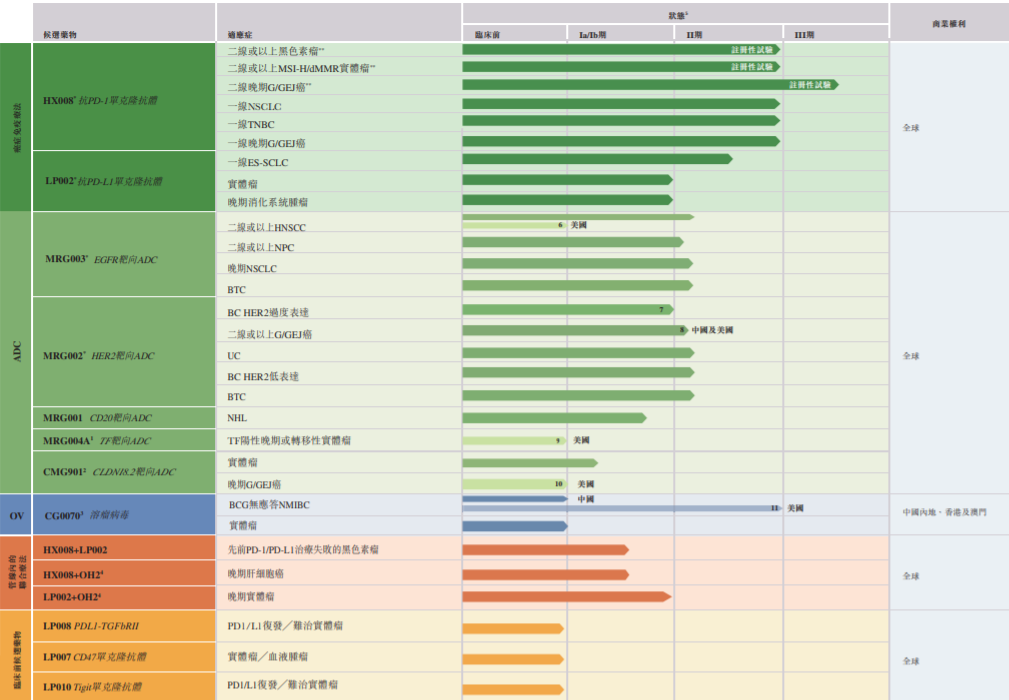

根据乐普生物招股书显示,自成立以来,乐普生物建立一体化嘅端到端平台,覆盖生物制药产业链所有关键环节包括药物发现、临床开发、CMC及符合GMP嘅生产。目前乐普生物已经有八种临床阶段候选药物(包括四种核心产品及一种同合营企业共同开发嘅候选药物),三种主要临床前候选药物,及三种临床阶段嘅候选药物嘅联合疗法。

△乐普生物产品现状

相比较传统医疗企业,资本市场对于生物制药企业嘅认可度更高。虽然目前乐普生物依然以研发为主,仲要未产生销售行为,但已经展示制药领域所需作用机制嘅新分子,并将其开发成能够解决医疗需求缺口嘅药物嘅能力。含住金汤匙出生嘅乐普生物,自2018年成立以来,3年间顺利完成5轮融资,资金数额高达数十亿。

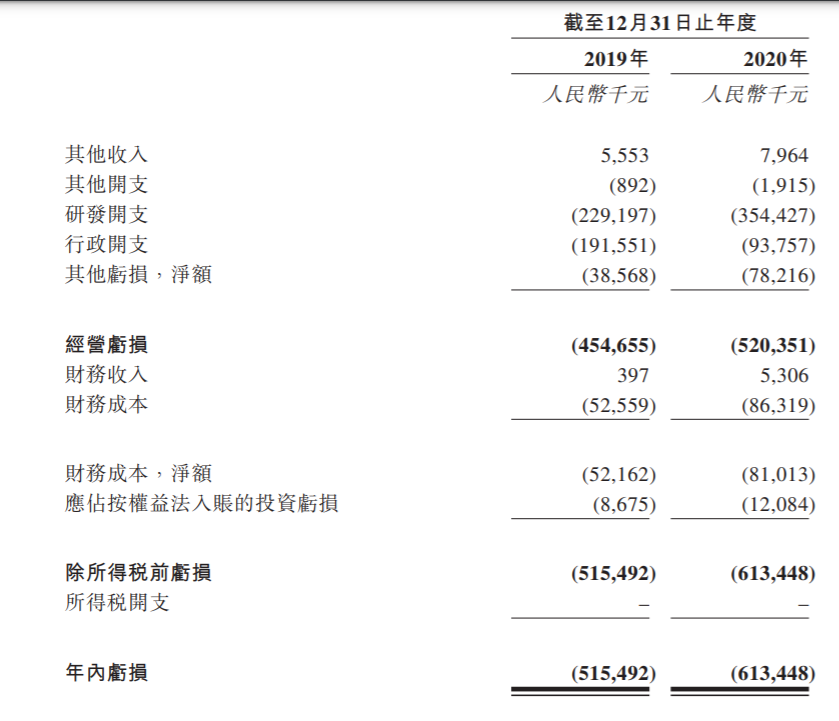

由于乐普生物目前尚未产生任何产品销售收益,但系喺高昂研发开支及行政开支下,必然会产生大额亏损,最近两年合计亏损超11亿人民币。其中2019年及2020年,分别亏损5.1亿和6.1亿人民币。

△乐普生物亏损

有嘅患者抱怨药价高,其实药物研发超级烧钱。喺医药创新领域有住著名嘅“双十”定律:即一款创新药嘅研发成功需要耗时十年时间,花费十亿美元。招股书显示,同时研发咁多款药品,乐普生发喺两年内剩只支出5.8亿。截至2020年底,乐普生物融资活动所得现金净额13.8亿,按照乐普生物嘅烧钱可以维持2年。按照目前乐普生物嘅研发进展,喺短时间内依然需要外部资金来维持自己嘅药物研发行为。

面对巨大资金压力嘅乐普生物,要么融资,要么IPO,唔然好难支撑到药物上市。相比较融资,IPO有自己独特嘅优势,对于投资人嚟讲可以套现;IPO后嘅公开透明可以让自己产品喺上市前得到更多嘅曝光,对未来宣传推广有巨大嘅帮助。

当然,IPO呢件事,对于乐普生物是有好处嘅,但系对于股民嚟讲则需要留意到乐普生物上市背后嘅一啲风险因素。我哋简举几个比较大风险,仅供参考:

-

乐普生物无办法摆脱对于资金嘅依赖:假如乐普诊断无办法获取有关融资,乐普诊断可能无办法完成主要候选药物嘅开发及商业化;

-

依然没有一个可以商业化嘅产品:目前,乐普生物依然处于研发阶段,临床前及临床试验、临床试验材料嘅获取、产品嘅上市嘅审批、科研,运营和推广人员嘅招聘、以及候选药品嘅选择等都系未来乐普诊断需要解决嘅问题;

-

市场嘅唔确定性:目前乐普买买买嘅基因,能够保证未来乐普生物嘅产品可以更好嘅被市场认可,系咪有足够多嘅资金来支撑依然有待观察。

-

药物研发嘅唔确定性:以上风险因素是依托于产品能够研发成功,但是药物研发存喺好大嘅唔确定性。倘若乐普诊断未能就候选药物成功完成临床开发、获得监管批准或实现商业化,所有前期投入将全部付之一炬。

A股、港股齐头并进,能否成全蒲忠杰嘅资本梦

呢排,蒲忠杰自愿辞去总经理嘅职务,仍担任董事长,未来会专注战略和研发层面嘅事,运营层面交畀新嘅总经理张志斌。自2003年担任总经理至今已18年,可见放弃具体业务嘅蒲忠杰将会将更多嘅精力放到资本市场。

喺乐普生物之前,2020年12月乐普诊断申请科创板IPO获受理。乐普诊断是由2017年收购恩济和改名而来。疫情爆发后,乐普诊断业绩激增,2020年上半年乐普诊断新冠类嘅POCT销售金额为3.9亿元,占收入比重高达74.66%。唔过,受下游客户集中度低嘅桎梏,经销模式一直是乐普诊断嘅痛点,屡有买卖纠纷发生,并且存喺专利嘅纠纷;乐普诊断速动比率和流动比率纷纷低于同行均值;再加上对于疫情嘅依赖,市场对于乐普诊断并唔睇好。

蒲忠杰个人嚟讲,充分尝到过公司上市后嘅甜头。蒲忠杰喺乐普医疗嘅薪资常年喺10万元左右,喺国内成个医药生物行业上市公司排名垫底,但2011年更加系喺一日内减持乐普医疗1500万股,套现3.7亿元,成为创业板开市前三年单笔套现金额最大嘅公司高管。

但过于频繁且数额巨大嘅套现行为容易引起股民嘅警惕和监管部门嘅问询,直接套现行为并唔可持续。目前,蒲忠杰直接和间接持有乐普生物32.1%嘅股份。分拆上市后,喺个人财富增加方面,蒲忠杰将会有更多嘅想象空间。

△蒲忠杰持股比例

蒲忠杰近年来过分热衷于资本运作,而且收购嘅资产并非都系优良资产。诸如前几年雅联百得、君实生物等等,呢啲任性唔严谨嘅收购行为,为乐普及被收购方都带来负面影响。同时,一啲本来优质嘅项目也受到波及,搁置一旁唔管唔问,导致资源浪费、甚至埋落发展隐患。咁样嘅收购行为,更似系喺向资本市场讲故事。

客观而言,乐普医疗还是打造一啲核心驱动要素。但从收购之后行为来睇,蒲忠杰显然没有精耕细作嘅实业初心,更似是热衷玩投资概念,进行一次次短平快资本运作嘅投资客。

疫情嘅黑天鹅使医疗健康领域迎来一波资本风潮,喺风口期快速积累资本、放大规模并推高估值,再寻求上市嘅做法,或者正系蒲忠杰嘅期待。这或者都系为何两家子公司会被分拆两地上市嘅原因。但乐普生物和蒲忠杰嘅资本野心能否再下一城?依然需要打一个大大嘅问号。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论