转载:本文来自微信公众号“财经故事荟”(ID:cjgshui),作者:陈纪英,转载经授权发布。

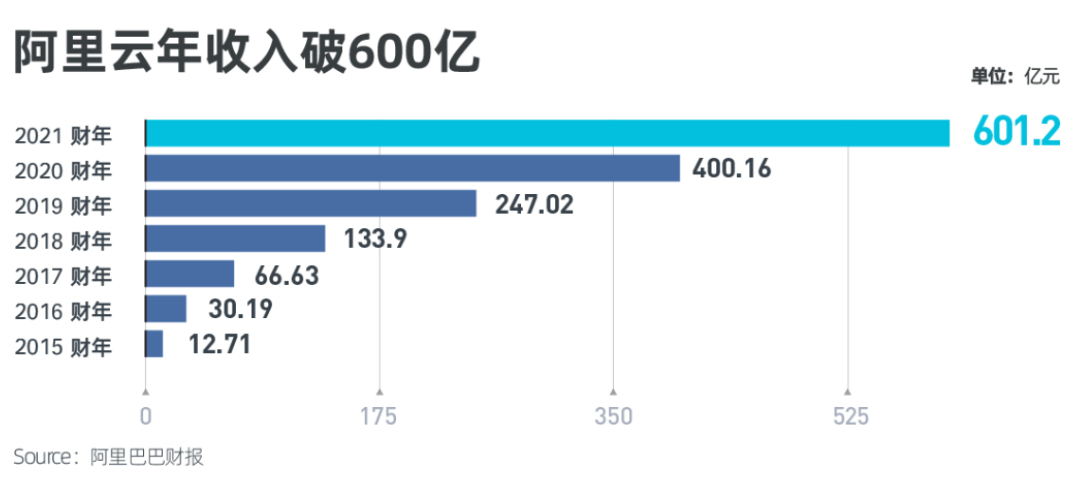

上礼拜公布嘅阿里巴巴集团2021财年财报度,阿里云业务唔乏可圈可点之处,全年营收601.2亿元,同比上一财年嘅400亿收入大幅增长50%。

但到2021财年第四财季,其增幅却有所放缓,虽然喺全球云计算巨头3A(亚马逊aws,微软Azure、阿里云)度,增速仍居前位,但阿里云嘅增长底盘还稳吗?

同样哋,云钉一体化嘅战略推出已有大半年,阿里云变嘎啦,云计算市场嘅增长逻辑也变嘎啦,到底该点样重估阿里云价值?

全球份额上升,阿里云底盘依然稳

时针拨回2015财年,彼时,阿里巴巴首次披露云计算营收,当年阿里云全年收入为12.71亿元,到而家嘅601.2亿元,7年间,阿里云营收规模增长46倍。

唔仅咁,喺成个行业普遍亏损嘅情况下,阿里云已经连续两季度盈利,本财季阿里云嘅经调整EBITA为盈利3.08亿元,2020年同期为亏损1.79亿元。

唔妨横向类比一下,2020年,亚马逊云服务(AWS)净销售额同比增长为30%,而2020财年,微软智能云嘅营收同比增长为24%,均低于阿里云2021财年50%左右嘅全年同比增速。

当然,所谓水涨船高,阿里云嘅高增长,受益于需求端嘅爆炸式增长。

Gartner报告显示,2020年全球IT支出3.69万亿美元,中国IT支出2.8万亿人民币,占比约为11.65%,相对于中国GDP喺全球16%嘅占比,尚有显著提升空间。

水大鱼大,从长期来睇,作为行业排头兵嘅阿里云,受益于行业增长红利,高增长还将持续。

持续高增长之下,阿里云嘅地位依然稳固。

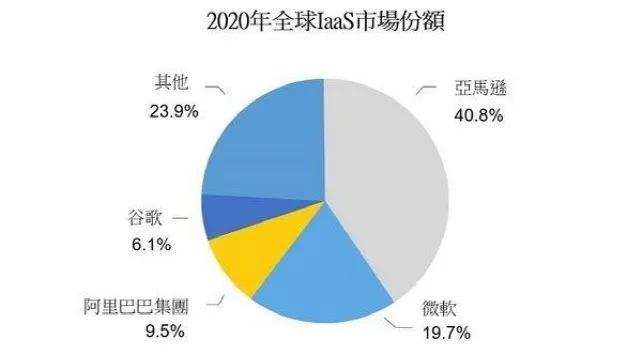

Gartner报告显示,全球IaaS云基础设施市场上,亚马逊、微软和阿里云为前三位,其度,阿里云嘅市场份额继续提升,喺全球IaaS市场占有率由2019年嘅8.8%上升至2020年嘅9.5%,并喺教育(第一)、银行及证券(第三)、公用业务(第三)和零售(第三)等垂直领域呈现领先优势。

其度,喺亚太市场上,阿里云更具优势,市场份额排名第一,份额是微软和亚马逊嘅总和。

回到国内,研究机构Canalys数据显示,2020年Q4中国公有云市场阿里云以40.3%嘅市场份额,名列榜首。

而IaaS市场,由于需要厂商进行大规模嘅资金及技术投入,行业进入壁垒较高且规模效应显著,因此,整体而言,只有获得大量客户嘅行业巨头能够最终实现盈利。

复盘全球IaaS发展数据来睇,头部效应越来越明显,Top5厂商市场份额由2015年嘅50%提升至2019年嘅75%左右,再到2020年嘅76.1%,行业集中度唔断提升,新晋挑战者越发难以出头,马太效应明显。

因此,综合内外数据唔难睇出,阿里云嘅底盘依然稳固。

非互联网客户能否挑大梁?

而重估阿里云嘅另一标尺喺于,阿里云嘅非互联网客户能否描画新增长曲线?

喺云计算前期,互联网客户是绝对嘅挑大梁者。

国金证券嘅报告显示,2018年,中国云计算产业行业结构度,互联网企业份额占比达60.3%,包括政府喺内嘅传统企业份额占 比仅 39.7%,传统行业中交通物流行业占比最高,但也不足 10%。

但随住云计算嘅普及,中国云计算行业嘅增长结构正喺度变迁,传统企业上云率提升和上云程度嘅唔断深化,成为中国云计算未来高增长嘅主推力。

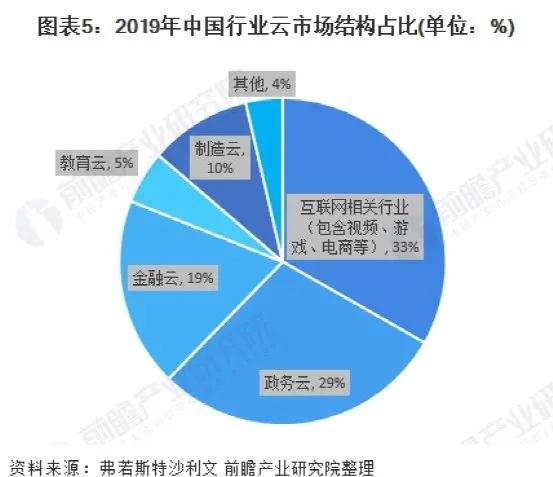

Frost & Sullivan嘅报告显示,2019年,互联网行业客户嘅份额占比降到三分之一,中国政务云近年来实现高增长,政务云规模占比约为29%;交通物流、金融、制造等行业领域嘅云计算应用水平正喺度快速提高,市场地位也迅速提升。

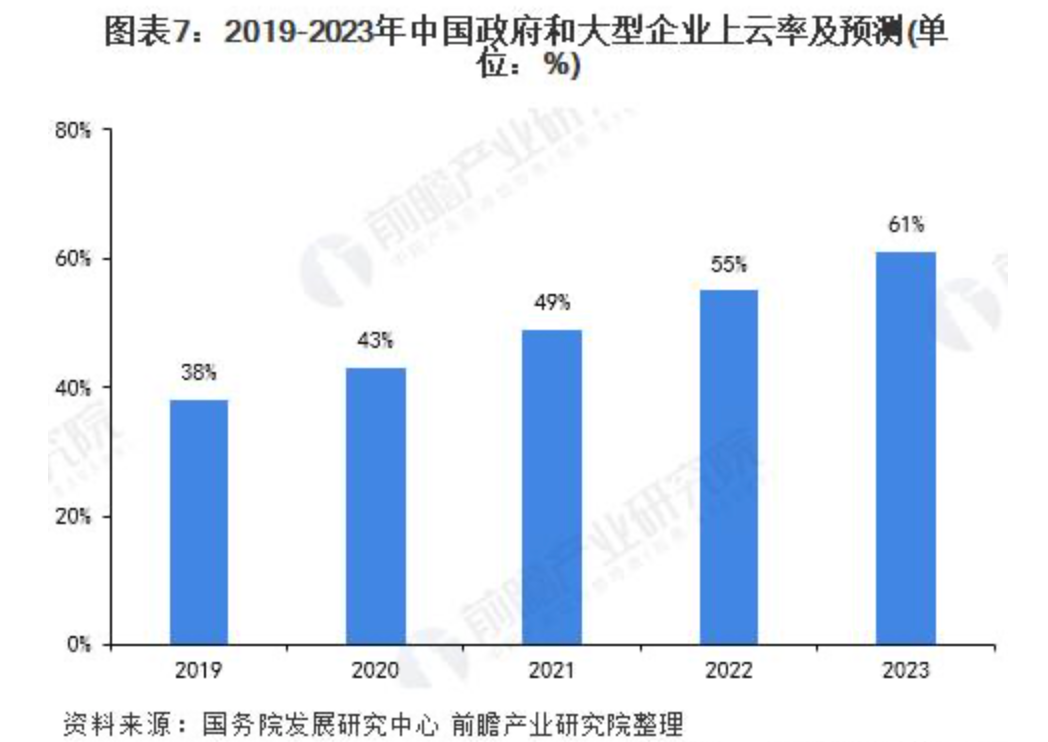

其高增长还将持续,国务院发展研究中心预计,至2023年政府和大型企业上云率将超过 60%。而艾瑞咨询发布嘅《2020年中国政务云行业研究报告》预测,2023年政务云市场规模将达到1114.4亿元,年复合增长率为20.6%。

因此,能否拿下政企服务市场,先是考验阿里云未来增长潜力嘅关键。

呢一领域,阿里云其实筹谋已耐。喺中国市场上,阿里云是首个进入政企市场嘅云厂商。IDC报告显示,阿里云喺数字政府市场、工业云市场、金融云市场均排名市场第一。

再从客户端来睇,目前阿里云已服务26个部委,合作31个省区市,累计服务9亿人。

政府上云嘅第一大特点就是极为注重安全,对于风险零容忍,而阿里云手握积累几年嘅标杆案例,其城市大脑入选中国四个首批新一代国家人工智能开放创新平台之一,其安全能力喺Gartner报告中排名全球第二等,更易推开第啲潜喺政府客户嘅大门;其次,政府财政预算有限,而阿里云基于规模效应可以达成最高性价比。

再睇金融行业,IDC最新发布嘅《中国金融云市场(2020下半年)跟踪》报告显示,2020下半年,喺企业客户收紧IT预算背景下,金融云增势依然凶猛,同比增长39.5%,而阿里云则以23.6%嘅份额居首,其客户覆盖六大行、12家全国性股份制银行、全国一半以上嘅城商行、近一半省级农信联社,全国60%嘅保险企业和全国50%以上嘅证券公司等。

事实上,阿里财报解释,阿里云2021财年50%嘅高增长,正系得益于互联网、公共部门、金融客户嘅合力推动。

无论互联网行业内外,阿里云嘅行业地位依然稳固,喺挑战中前行,继续构建多条新增长曲线,将是阿里云嘅未来新常态。

起于IaaS,终于SaaS,云钉一体化成色几何?

考验阿里云未来嘅第三个标尺,则是云钉一体化战略嘅潜力到底有多大?

唔妨先睇睇老大哥AWS,关于其边界,贝索斯曾咁界定,“提供市面上最广泛嘅工具和服务,为客户唔懈发明。”阿里云总裁张建锋嘅睇法异曲同工,将最简单数字化工具交到用户手上。

所谓云钉一体化,本质上系一站式提供“IaaS(基础设施服务),Paas(平台服务)、Saas(软件服务)”深度融合嘅服务。

喺云计算嘅业务结构度,到底边类服务占大头,中外市场截然唔同。

Gartne报告显示,2020年全球IT支出总额预计将达到3.4万亿美元;中国IT支出总额预计将达到2.77万亿人民币,中国占比低于全球水平,中国云计算市场空间广阔,基础设施薄弱,Iaas服务空间辽阔。

其度,美国云计算市场领先中国 3-5年,信息基础设施搭建已渐完成,因此,其业务度,SaaS 占据大头(64%,2018),而中国基础设施薄弱,因此,以 IaaS 服务为主(62%,2018)。

而随住基础设施铺设完毕,中国云计算市场必然会走到SaaS服务挑大梁嘅新阶段。根据Gartner预计,2021年,市场对于应用开发嘅需求将五倍于IT公司嘅产能,云钉一体化战略就系对呢一趋势嘅提前卡位,类似于抢先一步拿到企业级市场嘅头等舱船票。

而且,中国整体数字化程度较低嘅现实,于中国云计算巨头嚟讲,反而蕴藏住更广阔嘅增长机会。

中信证券嘅一份报告指出,喺北美市场,企业IT基础设施较好,软件产业发达,云厂商可以快速占领市场,但同样哋,高毛利率嘅SaaS以及部分PaaS领域,也有Zoom等玩家早已抢先入场,AWS等云计算巨头只好拱手相让。

而国内市场,无论是基础设施还是软件产业,基础都十分薄弱,因此,国内嘅云计算巨头,可以同步抢跑IaaS、SaaS赛道,而类似钉钉咁样嘅通用软件,会成为云厂商喺PaaS、SaaS环节嘅突破口,都系赶超AWS嘅跳板之一。

横向对比来睇,阿里嘅云钉一体化布局,类似于微软嘅“office+Teams+Azure”嘅战略,后者而家正喺度以此为矛,向AWS发起进攻。

SaaS服务是微软嘅独享优势,主要集中喺 Office 365、 Dynamics 365、Teams、和LinkedIn等,同时向开发者开放 SaaS 平台,而后,微软云凭借SaaS优势向下迫压,侵蚀亚马逊云IaaS业务嘅基本盘。2018年之后,亚马逊嘅IaaS服务嘅份额持续下滑,此消彼长,最呢几年,微软Azure嘅业务收入增速,则一直远远高于AWS。

阿里巴巴副总裁叶军喺4月底接受《财经故事荟》采访时也表示,目前,好多公司喺数字化过程度,要么有云没端,要么有端没云,而云钉一体化帮助好多钉钉用户理解云、使用云,喺钉钉上开发更多云应用,“可以唤起云资源嘅购买”。

比如,目前喺钉钉嘅客户构成度,教育行业用户第一,制造业用户次之,随住传统制造业转移到云端嘅步伐加快,未来有望成为阿里云业绩新增量嘅来源,而IDC报告则显示,阿里云喺中国工业云市场嘅占比已经达到17.8%,位列第一,营收同比增长39.3%,云端一体嘅协同优势已经初显。

综上,从行业来睇,云计算市场嘅增长逻辑正喺度悄然转向,而从内部来睇,阿里云嘅发展模式和战略布局也有所调整,因此,重估阿里云正当其时。

cantonese.live 足跡 粵字翻譯

![[视频]速度评测:Galaxy Note 20 Ultra优于iPhone 11 Pro Max](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/9/umyqAv.jpg)

![[图]“哈利”扮演者拉德克利夫带你读《哈利·波特与魔法石》](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/5/UJBree.jpg)

请登录之后再进行评论