编者按:本文来自微信公众号“巴伦周刊”(ID:barronschina),36氪经授权发布。

作者 | 阿蓝

编辑 | 康娟

2021年2月中旬至5月,海底捞(6862.HK)股价腰斩,由大约85港元跌至44港元附近。直接诱因是业绩复苏不及预期,具体而言是利润和翻台率下滑。

摩根士丹利于今年5月发表的研究报告仅给予海底捞“与大市同步”评级,目标价56港元;该报告透露,海底捞餐厅4月的整体翻台率小于3,低于3月,也低于市场预期。高盛更早于3月发表的报告给出的评级是“中性”,目标价57港元;报告当时称,翻台恢复速度缓慢,短期内可能对海底捞的收益和估值构成风险——大行评级既非“买入”,也非“增持”,向来被很多投资者视同为近似“卖出”。

中国的火锅市场早已是深红色的海,这件事是“房间里的大象”,但在相当长的时间里,投资者对海底捞是区别对待的。基于行业地位和品牌美誉,海底捞的估值水平常年高于百胜中国这样的同业公司。

是新冠疫情打断了相关认知的惯性。2020年,海底捞的门店数量逆势增长,但2021年一季度的情况显示,不断拓店所能带来的边际改善正在减弱。

海底捞还会好吗?提问还要一分为二:(1)海底捞的经营何时回到昔日水平?(2)海底捞的股价能否重振?它们其实并不是同一个问题,两者的答案也不会同步到来。

1 翻台率危机?其实是客流量危机

海底捞被市场讨论最多的关键指标是翻台率。

餐馆提升翻台率的方法无非两点:一,缩短顾客用餐时间;二,提升顾客等位意愿。吃火锅,吃的就是时间,海底捞维护翻台率的重心显然在于第二点。

众所周知,海底捞开创出一整套安抚等位顾客的增值服务,餐饮界多年来无人能出其右。那么,关于海底捞翻台率下滑的初步结论恐怕是:不是来了的顾客不愿意等,而是没有那么多顾客到来。

我们可以使用公司财报中的“餐厅总收入”和“顾客人均消费”这两项数据,来简单计算一下海底捞的顾客就餐人次。

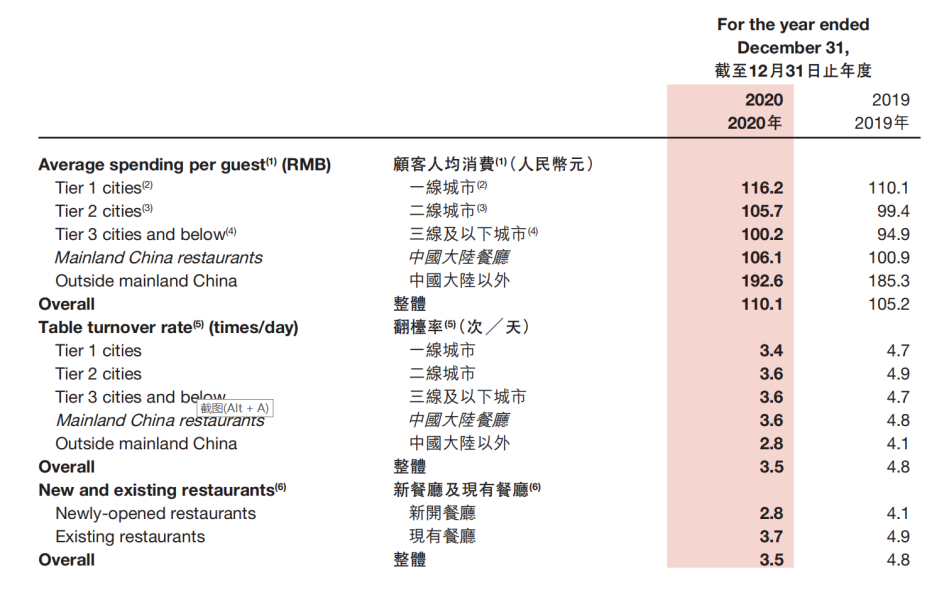

2019年、2020年,海底捞餐厅在一线城市的收入分别是64.81625亿元、59.30587亿元,一线城市的顾客人均消费分别为110.1元、116.2元。以“收入”除以“人均消费”可知,2019年,海底捞餐厅在一线城市的顾客人次大约是5887万人,而2020年的数据是5103.8万人,同比减少了大约13%。

根据地理区域划分的海底捞餐厅经营收入(数据表格截取自公司财报)

海底捞餐厅关键表现指标(数据表格截取自公司财报)

至2020年末,海底捞经营餐厅总数为1298家,较2019年的768家同比增加接近70%。而据财报,2020年全年,海底捞餐厅服务顾客超2.5亿人次,较2019年的2.44亿人次同比增长仅约2.5%。

同时,海底捞2020年新开餐厅的翻台率仅为2.8,较2019年的4.1下降了超过30%。

而摩根士丹利在近期报告中透露,2021年4月,海底捞旗下餐厅翻台率低于3,较3月环比下跌,仅为2019年同期水平的约70%。

参照来看,虽然该公司的开店速度基本符合市场预估,且低线城市的收入规模有可观的同比增长,但是,投资者有理由怀疑,不断增加新店数量能为海底捞带来的边际改善正在减弱。

4月,“17元吃海底捞”的微博热搜话题表明,海底捞并没丧失主流大众的关注和好感。但更实际的问题是:顾客还喜欢你,他们只是不去吃你了。

那么,顾客去了哪里?

2 替代品多样化,火锅赛道海太红了

要讨论海底捞的翻台率和股价能否重回上升轨道,首先需要更新对火锅市场的认知。

中国饭店协会和NCBD(餐宝典)的数据显示,2019年,中国火锅市场的总收入规模达到了9600亿元,2020年,该数字预计已回落至2018年的水平,大约8800亿元。

自2018年以来,早有多方预测指出,火锅将是一个万亿级别的市场;在创投界,这被当作是下注该赛道的主要依据之一;创业新锐、传统名企、娱乐明星,都在开火锅店……

但对于二级市场的具体公司来说,万亿级规模的意义,并不像看上去那么大。原因在于,火锅市场的集中度其实非常低。中商产业研究院2020年的数据显示,中国火锅市场的CR5仅为5.5%。吃火锅的需求被碎片化地瓜分,龙头之外,参与者众——

品类与品牌创新不断。小龙坎和谭鸭血在口味和体验上挑战了海底捞;呷哺呷哺谋求提升客单价(且不论成功与否);懒熊火锅在2月份获得了近亿元A轮融资。潮汕牛肉锅、滇式火锅、酸汤鱼、椰子鸡……数年来各自从原产地向全国传播。

火锅底料和调料行业升温。招商证券5月发表的《底料风暴:火锅底料产业深度报告》指出,切入C端的火锅品牌和扩张品类的传统调味品企业正使该行业竞争日益激烈。而辣味成瘾性和懒人经济,驱动了该行业在家庭端的增长加速。报告中涉及的上市公司包括颐海国际、天味食品、海天味业等。

火锅食材超市兴起。盒马鲜生推出“火锅季”;每日优鲜、叮咚买菜等电商发力;安井食品等趁机提升速冻食材或预制菜的市占率。

跨界尝试频现。蒙牛、国美入局;良品铺子和三只松鼠在做自嗨锅;连B站都来掺合,2021年3月,哔哩哔哩在上海为其纪录片《生活如沸》开了一家官方体验店。

新冠疫情促进了宅家吃火锅习惯的培养,连设计和功能优化的新潮小家电也在推波助澜。

凡此种种,海底捞当然多有参与,也取得了可见的增长,但这些业务在其总收入中占比很小,不足以弥补公司整体业务核心指标的下滑。以外卖为例,2020年,海底捞外卖业务收入从2019年的4.48亿元上升到7.17亿元,同比增长了60%;但在收入占比方面,仅从1.7%上升至2.5%。

这里要重申前文的观点,火锅红海的颜色如此之深,海底捞继续开店的策略即使奏效,边际效用也难以达到早年的水平。

对于曾经高成长的龙头,市场看重的不是增速,而是“增速的增速”。一旦增长的斜率变得缓和,基本的估值判断也将随之改变。

并不是说,以上列举的事项,能从根本上破坏更具社交功能和仪式感的到店正餐火锅市场——如前所述,它们本来就很分散,而是说,替代品的多样化在抑制海底捞等行业龙头的再成长。

因为基数已经很高。来自美团点评的数据显示,截至2020年,在中国的正餐市场中,火锅的占比超过13%,已经是其中份额最高的细分品类。我们不能过于乐观地认为,市场的总需求还能高速扩张,或是火锅品类的占比仍能大幅提升。

还有一种离得稍远的可能性是,隐性竞争还来自隔壁行业。

在“网红”这个词还没泛滥的岁月里,海底捞曾经就是网红界的魁首。商业界在传阅《海底捞你学不会》,好朋友们热衷于结伴体验有求必应和无微不至。海底捞的服务品质,几乎成为本世纪10年代的都市传说。

到如今,这届年轻人把“排队”这件事献给了奶茶和其他网红店。NCBD的数据显示,年轻女性迄今仍是火锅消费的主要人群;2020年,中国火锅消费者的女性占比是57.1%;其中26—30岁占比30.1%,18—25岁占比28.1%。不严谨地推测一下,在实际消费场景中,跟火锅店争夺等位顾客的业态之多,远胜于十年前。

等位就等海底捞的消费者偏好有所淡化。由美甲和小零食组成的增值套餐不再新奇。更关键的是,作为核心竞争力的极致服务体验,随着顾客的逐渐脱敏和阈值抬升,魔力也在衰变。至此,我们还未讨论菜单涨价等问题造成的顾客满意度下降。

3 海底捞还会好吗

2020年,海底捞的策略是逢低拾取优质店铺,全年净增530家门店。其中,在中国大陆一线城市净增65家,上升至255家,同比增34%,增速放缓;二线城市净增167家,同比增约50%;三线城市净增257家,同比增约132%。2021年,截至3月末,该公司新签约门店91家,加上去年已签约、未开业的店面,预计2021年全年的开店数量仍将在500家以上。

2020年全年,海底捞营收仍有7.8%的同比增长,达到286亿元。而净利润同比下降86%,为3.1亿元。经营成本方面,原材料及易耗品成本同比上升了9.1%;由于业务扩张和薪资水平提高,员工成本同比上升了21.1%。折旧及摊销同比上升了60.4%。

海底捞的财报亦指出,公司财务成本从2019年的人民币2.368亿元上升到2020年的人民币4.456亿元,同比增长了88.2%,主要由租赁负债利息和银行借款利息增加所致。在疫情中经营停摆、现金流枯萎的情况下,海底捞借入了大额款项来支撑逆势扩店。截至2020年12月31日,其银行借款为39.894亿元。

海底捞还会好吗?这个提问还要一分为二。(1)海底捞的经营何时回到昔日水平?(2)海底捞的股价能否重振?它们其实并不是同一个问题。

在经营层面,随着国内疫苗接种进度的深入,火锅店的业绩会随人们的社交习惯恢复进一步复苏。同时,海底捞在低线城市的增长是值得期待的。市场较普遍的观点是,海底捞在恢复,但恢复速度较缓。

据摩根士丹利的报告,海底捞今年4月的翻台率小于3;需要指出的是,即使是这个被认为不及预期的翻台率,依然要显著高于行业均值。中国饭店协会和NCBD的数据显示,在中国餐饮业中,正餐的翻台率在2.1左右,快餐小吃可以达到8以上,而火锅业态整体的翻台率约为2.3。依据呷哺呷哺的财报,凑凑火锅的翻台率2019年为2.9,2020年降至2.5。换言之,海底捞餐厅在2019年时高达4.8的翻台率,是行业均值的两倍。

现在的问题,不是海底捞不再优秀,而是关于它能优秀到何种程度、能不断变得更为优秀的预期是否合理。

所以在股价层面,投资者应该提防其估值中枢下移的可能性。

在餐饮连锁业态中,星巴克的估值变化历史轨迹可以提供某种参考。在身为新锐、品牌崛起、高速扩张的时期,其市盈率曾持续高于50倍、甚至百倍以上。而高速成长期结束后,其市盈率在20倍乃至以下区间调整、震荡;待公司重回平稳上升的轨道后,星巴克的估值得到很大程度的理性修复,但并未回到高速成长期的水平。

对想要抄底海底捞的投资者而言,谨慎等待更具确定性的业绩复苏信号,是很有必要的。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论