编者按:本文来自微信公众号“市值观察”(ID:shizhiguancha),作者:文雨,36氪经授权发布。

在一个广泛链接的社会,社交是刚需,在一个人均社恐的时代,社交是奢望。每个社会痛点都是一门生意,陌生人社交就这么诞生了。

01 把孤独变成狂欢

几乎所有人都认为淘宝和京东将执掌中国电商的江湖,拼多多却看到了小镇青年的饥饿感,走“农村包围城市”的道路,硬生生在楚河汉界上划了一块地盘。

在社交领域,微信和QQ关山难越,但也总有覆盖不到的人群和满足不了的需求。

如果说拼多多的成功来自对社会结构的横切,那么以陌生人社交为代表的小众社交的存在基础则是对人口结构的纵切。

民政部2018年的数据显示,我国单身成年人口超过2.4亿人,这构成了陌生人社交的基本盘,相当一部分年轻人将自己禁锢在一个狭窄的社交空间内。

活成一座孤岛渐渐成了这些人的生命常态,与之并行的便是孤独与焦虑。 贩卖焦虑成了攫取流量的法宝,而缓解孤独则直接被做成了一门生意,滋生了陌生人社交这个巨大市场。

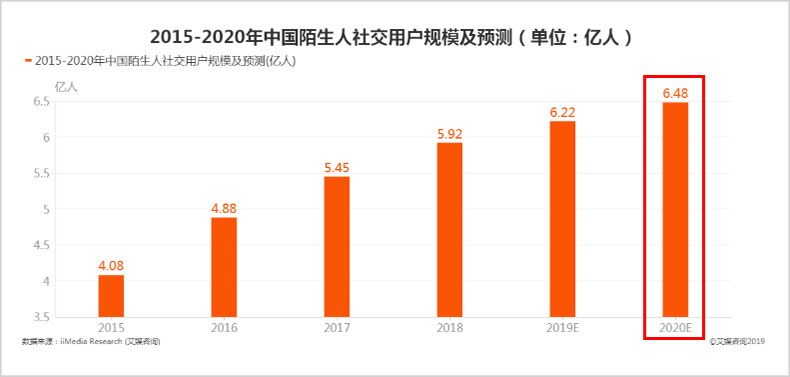

iiMedia Research的最新数据,到2020年,我国互联网陌生人社交的用户数量预计达到6.48亿。

▲ 数据来源:艾媒数据中心

陌陌和Soul分别代表了当下陌生人社交的两股主要势力,但调性和路子并不趋同。前者立足于“荷尔蒙经济”,后者高举“柏拉图主义”的大旗。

关于平台的属性和定位,两位创始人的定义或许更加贴切而接近本质。

创始人唐岩曾这样形容陌陌:“当你出差住在酒店感到孤独时,可以通过LBS发展隔壁有同样处境的年轻姑娘。”

而张璐创立Soul的初衷则是希望做一款分分钟找到“对的人”的聊天分享软件。

陌陌仅用一年就实现用户数突破千万,2018年成功破亿;Soul则在2019年登上App Store社交榜首位,长期位居前列。

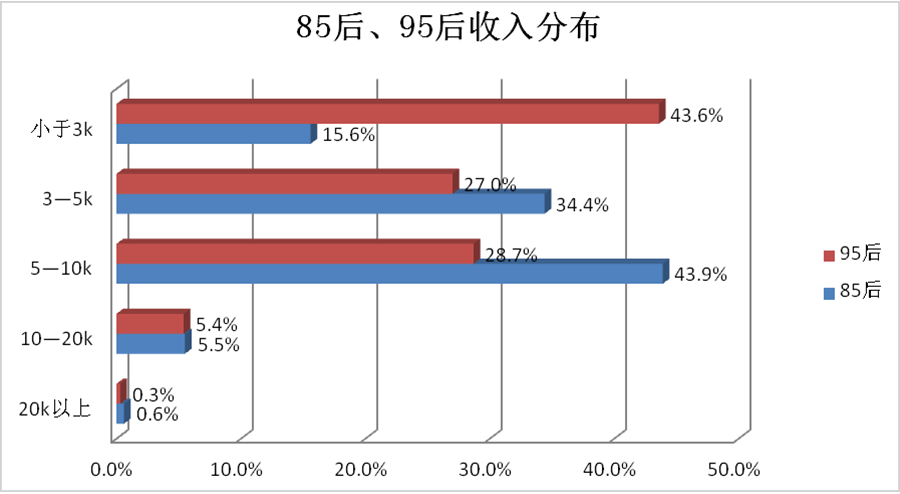

解剖用户群结构,Z世代已然成为陌生人社交的主力军,Soul平台上18-24岁的用户占比达到58%,25-29岁的用户比重达到27%,而30岁的以上用户占比只有15%左右。

此前外界对于Z世代的普遍认知是赚的少,但具有超前的消费观。其实,这只说对了一半。

根据MobTech的《85、95、00后人群洞察白皮书》,月收入在10K以上的高收入人群中,95后所占的比例与85后相近,此外,有28.7%的95后的月收入可以达到5-10K。

▲数据来源:MobTech

财富的传承让相当一部分95后的财力陡增,这是一个不可忽视的因素。改革开放的黄金三十年使得1965-1975年出生的人积累了庞大的财富,此前中国建设银行发布的《中国私人银行2019》就印证了这一事实。报告显示, 国内近半数高净值客户的年龄在50岁以上,而从年龄结构推算,这一群体的子女正是以95后为主。

此前贝恩发布的《2018年中国奢饰品研究报告》显示,千禧一代已经逐渐成为奢侈品消费的主力,而这些钱大多来自父母资助。除此之外,Z世代大多是独生子女,该人群的住房拥有率竟然高达70%,生存压力小,消费力自然强。

拥有庞大的潜在用户,且基本盘经济实力不凡,从理论上来说陌生人社交是一个不错的赛道。

但从生意上说,现实和理论隔着一条不可逾越的鸿沟。

02 活下来不易,活下去更难

多年以前,人人网陈一舟曾感慨:“社交只是投资者幻想出来的蓝海。”

过去二十年,社交平台层出不穷、人来人往,最终留下的却是凤毛麟角。从早期的雅虎聊天室、各种ICQ,到后来的人人网、开心网、飞信,再到近几年的马桶MT、多闪、聊天宝。有的无疾而终,有的“出道就是巅峰”,有的则在跃变式进阶后急速坠落。

每个社交平台在初生时便不得不直面“生存还是死亡”的哈姆雷特之问, 而最终大都难逃“生于拉新,死于留存”的宿命。

即便活下来,还要找出路。

国内IM (即时通信) 和SNS (综合性社交平台) 赛道上能够稳定盈利的已屈指可数,而另辟蹊径的陌生人社交变现之路同样不平坦。

陌生人社交平台的原始盈利模式是出售社交机会,但这种模式存在的基础是阻断社交关系的建立。如果执着于此,不仅伤害到用户体验,而且直接影响留存。

后果就是, 即便关系在此建立,最终也还要回到微信中维持,导致平台无法获得来自用户的长尾收益。

为此,寻求变现模式的进化和转型是社交平台的必由之路。

2015年之前,陌陌先后试水了广告、会员、游戏、O2O等业务,但始终未能找到强有力的引擎,直到直播风口的突然降临,公司瞬间被吹上了天。

2016年,陌陌营收和净利润分别达到5.53亿美元和1.45亿美元,同比分别增长313%和961%。截止到2020年,秀场直播业务依然贡献了公司62%的营收。

随着国内互联网红利的快速消亡,以及抖音、快手等头部平台对流量的吞噬,陌陌的秀场直播业务每况愈下。2020年第四季度,陌陌直播服务的营收降到23.28亿元,同比减少了31.2%。

而投资者显然对遥遥无期的第二增长曲线失去了耐性,陌陌股价已经从巅峰时50美元左右滑落到目前不到15美元,市值不足30亿美金,摩根士丹利更是将其从“持有”下调至“减持”评级。

▲陌陌股价 图源:同花顺iFinD

相比之下,Soul尚处商业化早期阶段,基本上是“摸着前辈过河”。截止到今年一季度,增值服务依然占到了Soul总营收的近95%。以Soul币充值购买虚拟物品和会员服务为主要盈利手段,本质上是对Q币模式的复制,迎合用户个性化和炫耀的需求。

根据Soul在招股书披露的信息,平台月均用户付费率从2019年的2.3%增长至2020年的4.5%,2021年一季度进一步提高到4.8%;每付费用户月均收入也从2019年的21.9元增长到今年一季度的48.6元。

以上数据足以说明Soul在用户需求的挖掘上取得了显著的成绩, 但仅仅依靠“出售社交机会”和“贩卖虚荣心”来让整个商业模型跑起来是不现实的。

相较于增值服务,广告才是社交领域最大的收入来源。艾瑞咨询的报告显示,到2020年,增值服务和广告分别贡献了中国整个移动社交网络市场收入的33.5%和62.9%。

但另一个现实是社交平台与广告变现在根本上是相悖的,过多的广告加载率会影响用户体验。

去年三季度后,Soul开始进行广告层面的商业化探索,但其在广告的投放上保持了明显的克制,不是不想,而是不能。

此外,相较于陌陌的“直接”,主打灵魂社交的Soul的用户群体有一种情感上的“矫情”,这一点倒是和知乎、豆瓣等类似。当初知乎为了走商业化道路不得不放开用户限制,直接导致内容质量下滑,引发核心用户的不满和出走。

对Soul来说,真正的挑战是如何在商业化的同时做到不伤害用户情绪和动摇平台调性。

如果以陌陌的创立为起点,国内陌生人社交已经走过了十年的发展历程。在此期间,资本浪潮推动的“直播热”曾让陌陌成功翻身,这也成为陌生人社交领域最成功的一次变现神话,但这种时代性的风口总是充满了无限的偶然性,可遇而不可求。

风口退却后,便不再具备普遍的借鉴价值。

作为身处其中的人,唐岩就曾坦言:“创业如牌局,成功大半是靠运气。” 或许正是因为前行不易,才让曾经努力过、得到过、失去过的创业者有如此感慨。

陌生人社交或许是一个好赛道,但不是一个好生意。

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

cantonese.live 足跡 粵字翻譯

![[评论]丰巢涨价 政府不能只做裁判](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/5/rIbiYv.png)

请登录之后再进行评论