编者按:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,36氪经授权发布。

美东时间5月26日盘前,拼多多公布2021年一季度财报,先看核心数据:

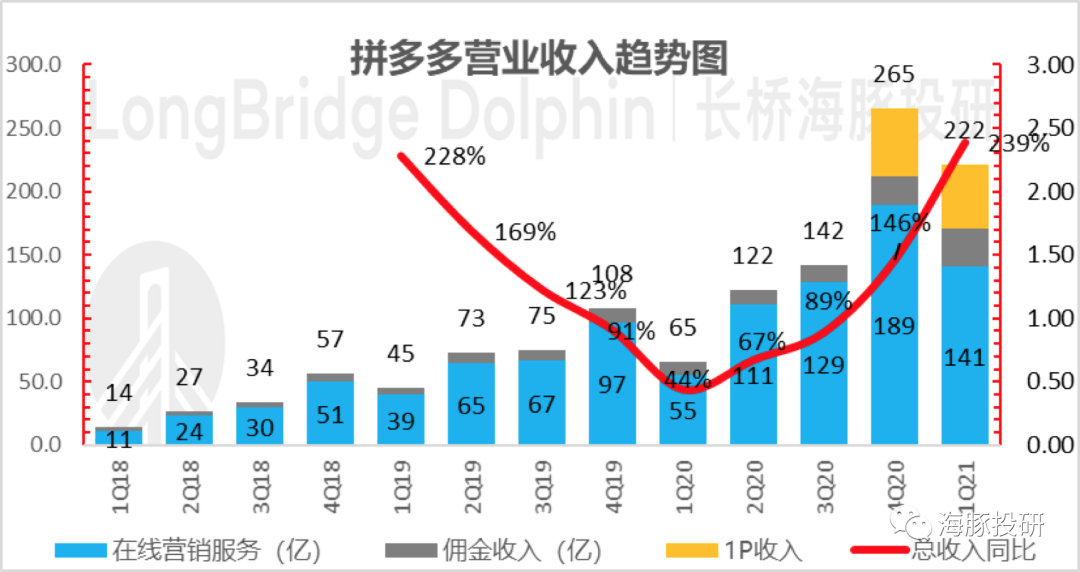

拼多多这个季度收入222亿,剔除1P自营商品销售收入51亿,剩下可比口径3P收入达到了170亿,同比增长161%,过往3P收入连续五个季度都没有超过100%。

其中,营销广告收入大涨了157%,远远超出市场大约145%左右的一致预期,收入端可以说是硬核超标。

利润端,虽然社区团购的投入,让市场对包括多多在内的主要玩家都惴惴不安,但实际上虽然营销费用是飙高了一些,但整体还算克制,加上创造利润的广告收入表现好,这个季度经营利润也是超预期的,数据上,这个季度经营亏损42亿,市场预期52亿。

而且,运营端上的表现也很扎实:

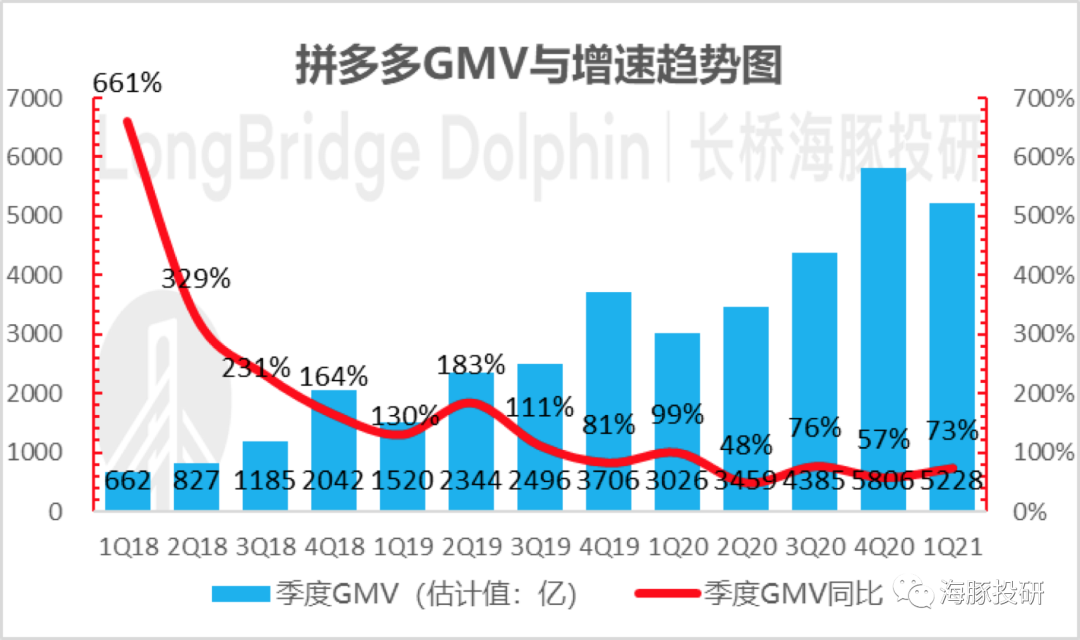

1. 虽然拼多多已不再报GMV,海豚君还是做了粗略估算(方法见下文详细解读),本季度GMV约超过5200亿,同比增长73%,远远高于市场50%-60%的增速预期。

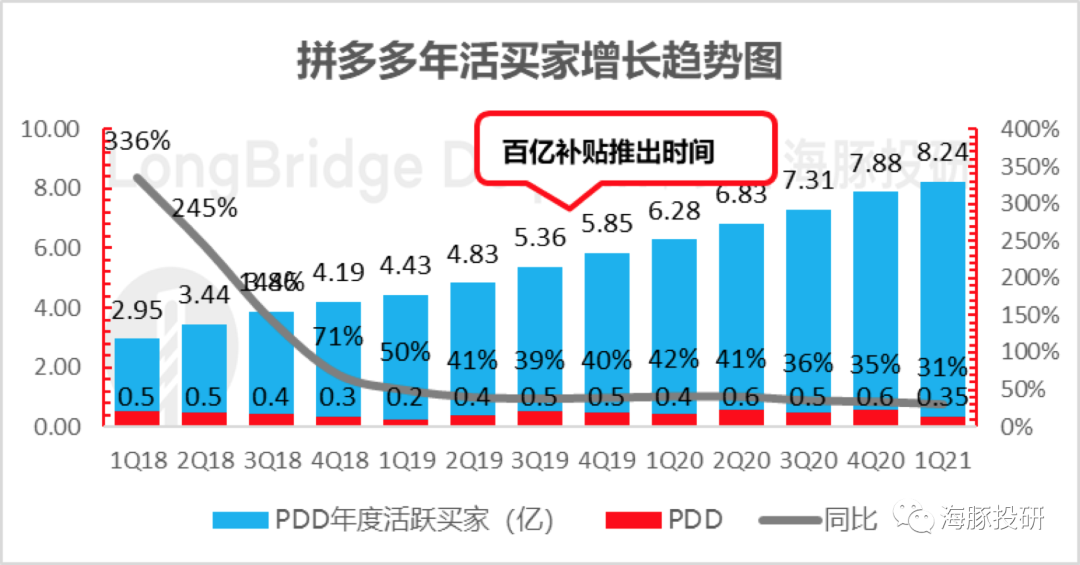

2. 活跃买家数上,本已突破淘系用户的拼多多,在净增上还跑超同行,即使没有春晚,当季也增加了3500万用户,达到了8.24亿,表现同样不俗。

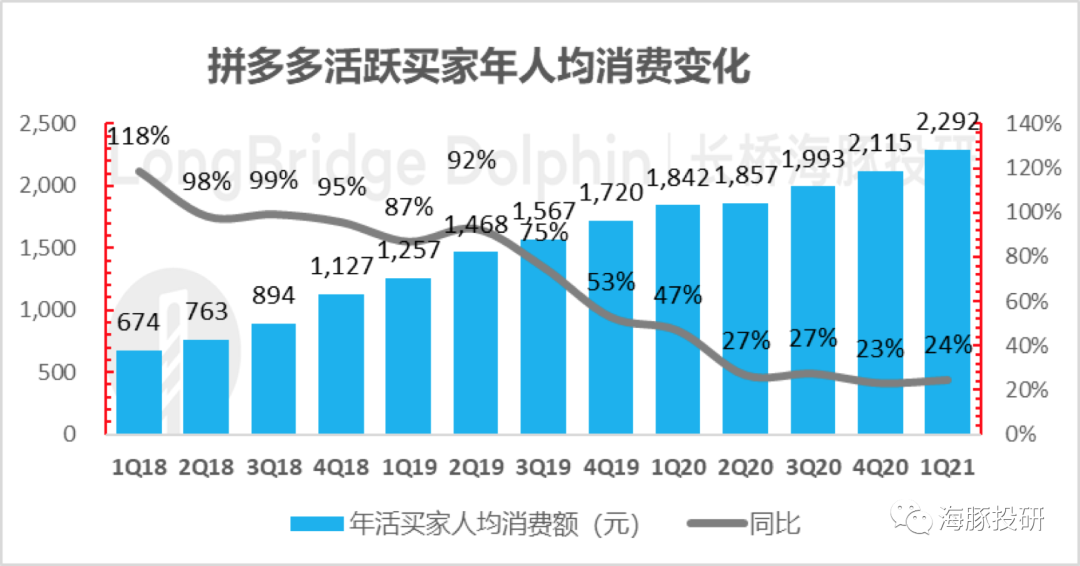

3. 上季度表现较弱的单用户年均消费金额基本稳定下来,估计这个季度同比增长24%。

另外,虽然拼多多开始做自营了,但自营作为一种过渡性政策,不需要过度解读。

而往后看的话,多多买菜持续投入可能还是会影响拼多多的短期季度业绩表现,带动公司股价一季天堂一季地狱。

但对于长期投资而言,业绩的一季强一季弱其实更多是投资拼多多的障碍,而走出预期差去看拼多多背后反应的一个基本逻辑是:

中国绝对大多数网民都是初中以下的文化水平,这两天消费者基本都是勒紧裤腰带式的精明消费,拼多多找到一大部分人没有被满足的需求。

这个中长线趋势会不断挑战资本对拼多多的8亿+用户去做价值再发现。

一、GMV似乎明显跑超市场预期

虽然拼多多上季度已经说以后不会再按季度来公布GMV,只有到年度的时候才会公布一下,不过海豚君还是估算了一下,估算方法如下:

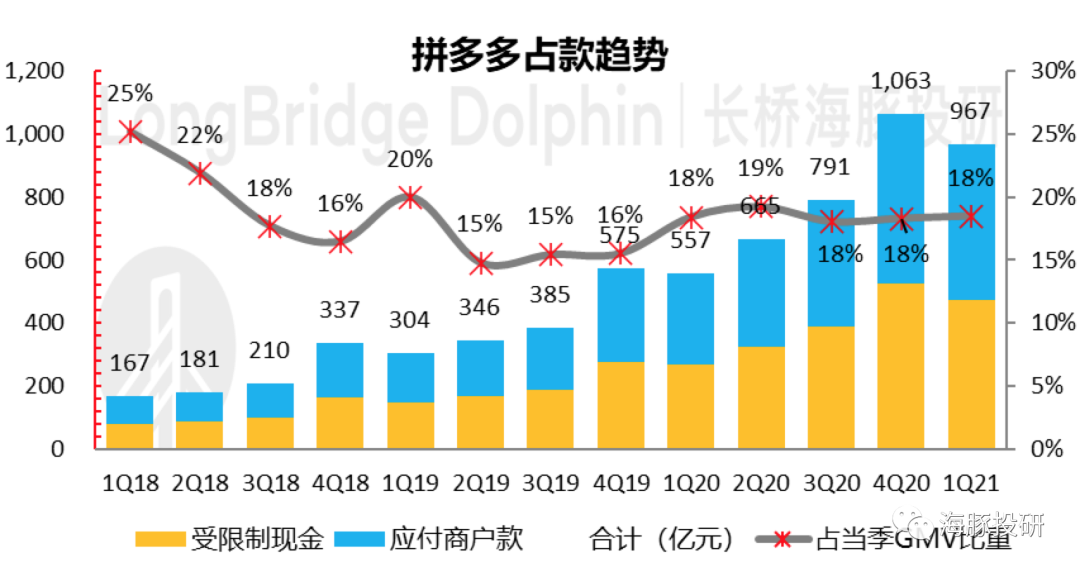

拼多多资产负债表上的受限制现金等同于用户预付款,就是用户付钱了但还没确认收货这个时段产生的支付GMV,被拼多多计为了使用用途上受限制的现金。

而用户确认收货之后,商家还没有收到打款之前,这部分GMV被拼多多定义为了应付商家款。

这两部分虽然是期末的时点值,但都是当季GMV的构成部分,而且过去四个季度在拼多多GMV的占比相对稳定——18-19%之间。

海豚君以过去四个季度的平均水平来估算,这个季度拼多多的GMV大概有5200亿,同比增长73%,而大多数的市场预期停留在50-60%之间。也就是说GMV上,拼多多应该显著超出了市场预期。

二、电商用户一哥的用户增长还在领跑同行

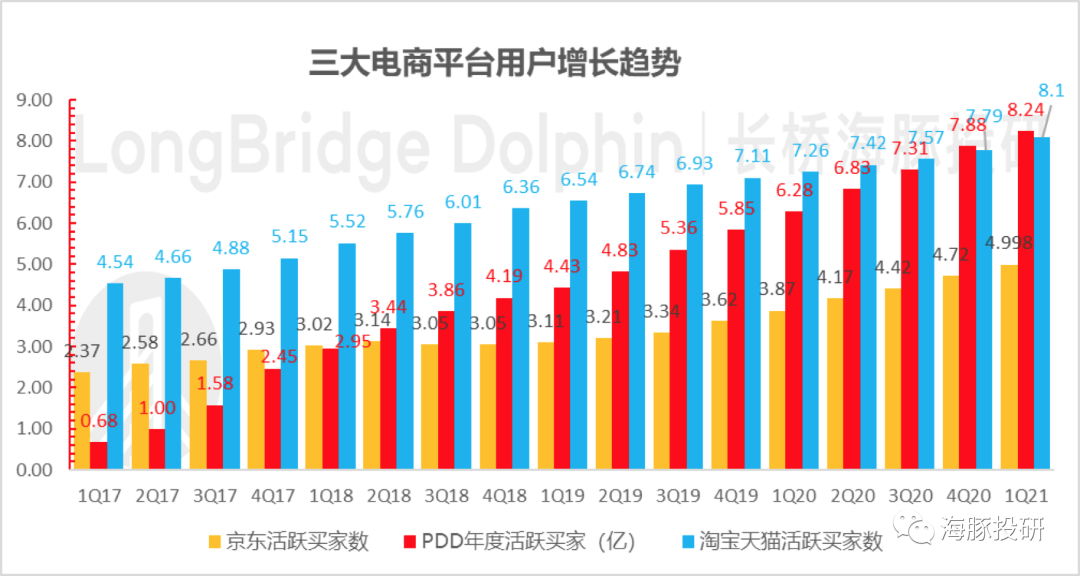

关注的人都知道,拼多多上个季度用户数首次超了市场本以为地位无法被颠覆的阿里,而且一季度本来要用来获客的春晚因为拙劣的公关也打了水漂,但这并不妨碍拼多多继续巩固自己“全市场电商用户我最大”的一哥地位:

截止本季度末,拼多多年度买家数已达到了7.24亿,净增3500万,超出还海豚乐观情况下三千万的用户增长预期。

看着是比四季度的6000万少了一些,但事实上比一比才知道谁厉害:京东这个季度增加了2800万活跃买家数,整数站上5亿,赞助了春晚的淘系一季度增加了3200万,用户数达到了8.1亿。

另外,基于海豚君对于GMV的估算,上个季度掉链子的核心指标——单用户人均消费金额也稳定下来了,一个买家过去12个月中在拼多多上买了2300元货值的商品,同比增长24%,还算不错。

三、收割进度加快,广告营销收入飙涨

拼多多这个季度收入222亿,比市场预期204亿超出了20亿,而超的也算硬核,主要是因为电商广告业务表现彪悍。

拼多多这个季度的在线营销收入达到了141亿,同比增长157%,海豚君看到的很多海外大行估计是在140-145%左右。

另外,买菜业务由于按佣金计收入,加上佣金上前段时间媒体报道拼多多也开始对一些品类开始抽佣,这个季度拼多多佣金达到了29.3亿,同比增长180%。

整个3P业务的收入增长达到了161%,显著超过了过往五个季度100%以下的增长速度。

从上个季度开始,拼多多开始自己卖货,公司的解释是作为一种临时过渡性方案,满足一段时间内用户对一些货品的需求。

事实就是,公司还没有能力让品牌批量开旗舰店的这段时间内,拼多多面对八亿多用户差异化购物需求,把一些品牌货自己先买过来,再卖出去。

因为是临时性方案,所以1P业务很克制,这个季度卖货51亿,比上个季度的54亿少一些,不过这个业务毛利我们估算上大概是10%左右的毛亏。

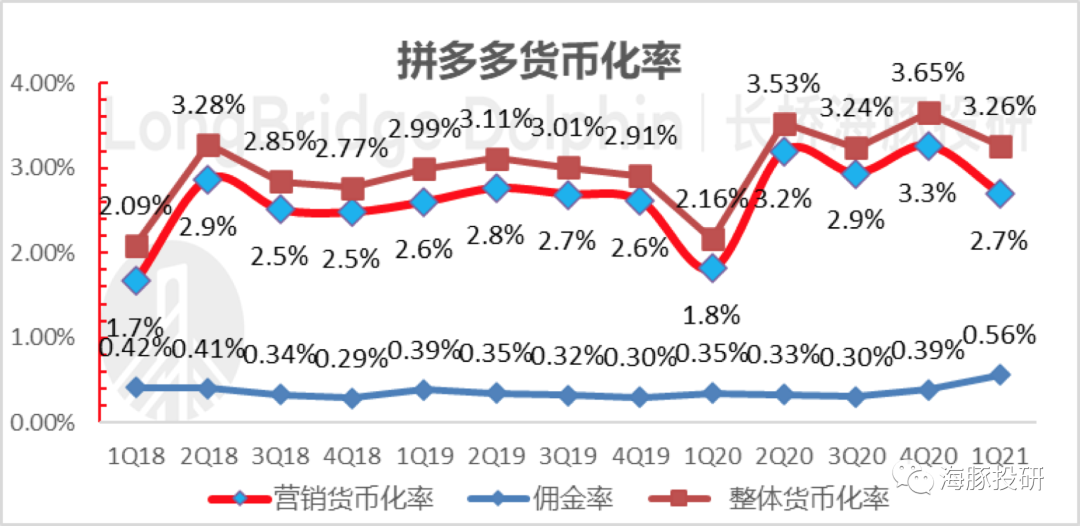

基于海豚君对于GMV的估算,拼多多这个季度广告变现率达到了2.7%,高于过往三年每个一季度的货币化率水平,拼多多在加快收割步伐。

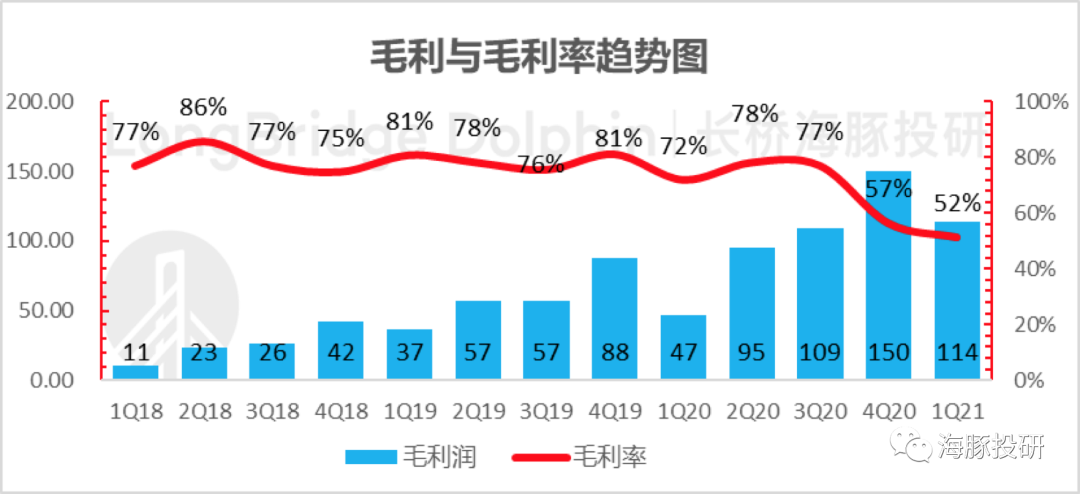

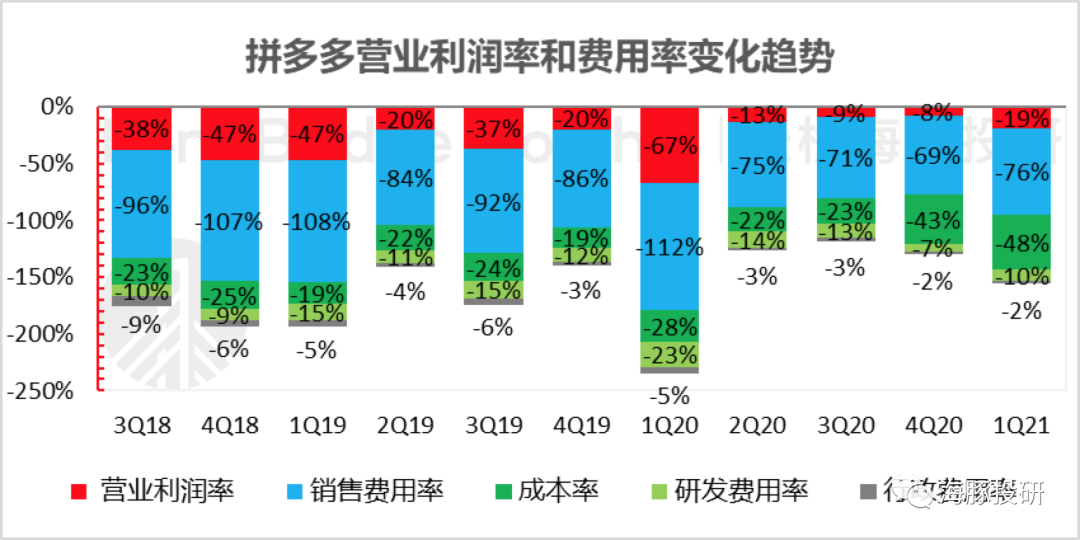

1、毛利率表现基本稳定

由于1P业务加进来之后导致整体毛利率明显下滑,海豚君按照1P和3P拆了之后,3P业务毛利率由于买菜业务需要投入仓储等,拖累3P电商业务毛利率自然下滑。

但整体上毛利率并没有市场预期般下滑的那么明显,本季度毛利114亿,毛利率51.5%,市场一致预期是50.6%。

3P业务毛利率海豚估计大约是70%,结合上图可以看到,相比没有1P业务(4Q20)之前的毛利率水平在持续下滑状态。

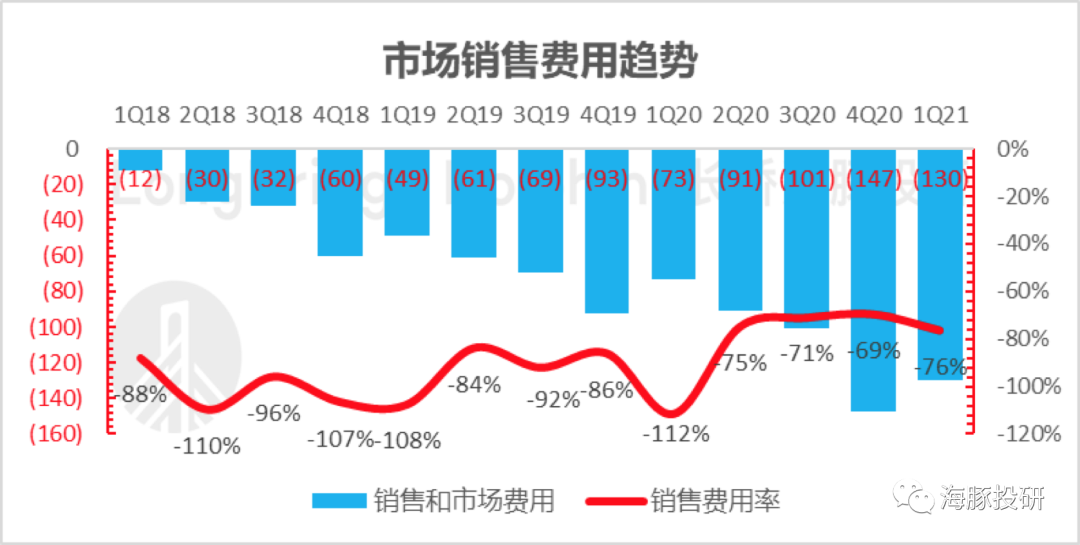

四、销售费用因买菜业务再次拉高

在市场比较关注的销售费用上,之前两个季度这个数增速其实已经放缓下来 ,说明拼多多虽然是靠补贴拉来的用户,但是用户还是慢慢喜欢上了拼多多,补贴减缓之后,GMV增长也没有放缓。

但是这个季度,因为买菜业务的推广,补贴力度再次回归,单季销售费用130亿,粗略估计超出市场预期大约10亿多,相对3P收入的销售费用率回到利润转正之前75%+水平。

注:最新两个季度是相对3P业务的销售费用率

而管理费用持续克制,研发持续缓慢上升状态,并无没有意外,整体费用表现主要是销售费用飚得有点超出了预期。

最终,公司营业亏损42亿,表现优于市场估计的52亿亏损;调整后的净亏19亿,市场预期24亿。

五、小结

拼多多财报向来有带动公司股价一季天堂一季地狱的能力,显然这个季度就以前传统的电商业务(不含自营与买菜),业绩答卷含金量十足。

但对于长期投资而言,业绩的一季Beat,一季Miss,其实更多是投资障碍,而走出预期差去看拼多多背后反应的一个基本现实是:

中国绝对大多数网民都是初中以下的文化水平,这两天消费者基本都是勒紧裤腰带式的精明消费,拼多多找到很多一部分人没有被满足的需求,这个长线逻辑会不断挑战资本对拼多多的8亿+用户去做价值发现和重估。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论