编者按:本文来自微信公众号“一号公司”(ID:yhgs_2018),作者:高山,36氪经授权发布。

多年前,冯小刚在接受媒体采访时曾表示:“相信华谊今后十年会成为像华纳兄弟一样有实力的公司。我会在这个公司退休,我会跟着王中军干到底。”

同样,华谊兄弟(300027.SZ)董事长王中军在某年接受专访时对于冯小刚有着很强的肯定:“他是一个持续盈利能力最强的一个导演”、“我拍了他16、7部电影,只有《1942》是赔钱的”。

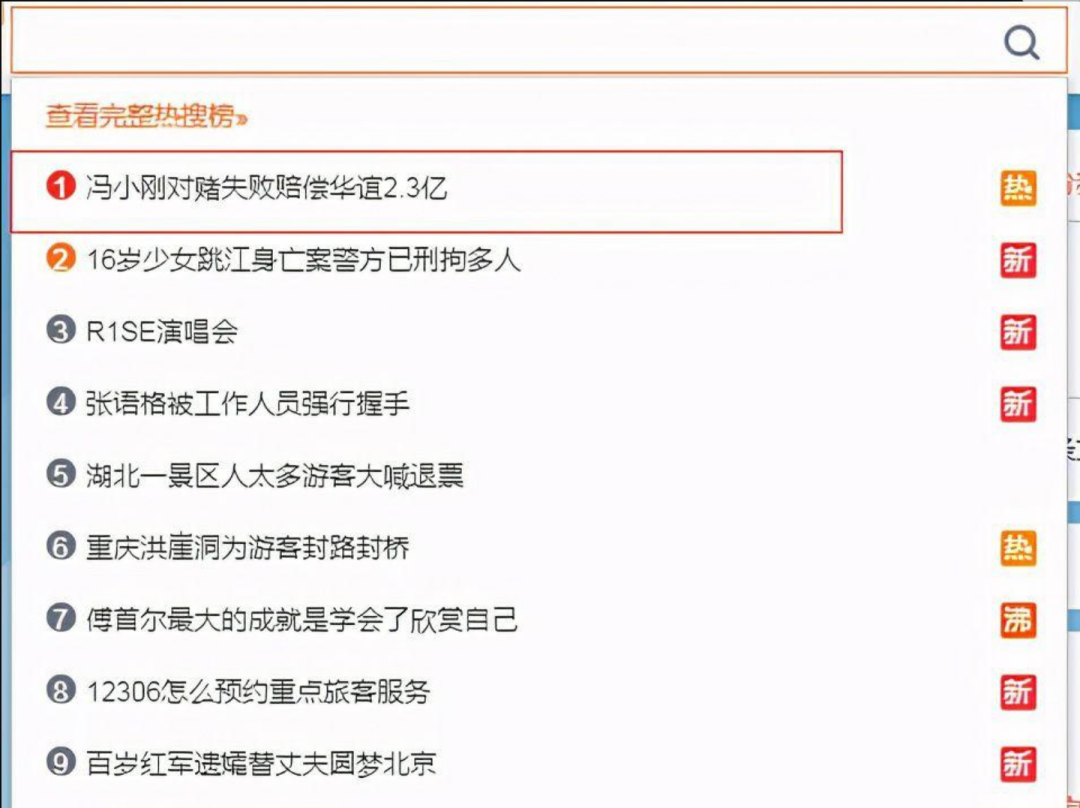

但是“亲兄弟也要明算账”,因2020年没有完成业绩承诺,浙江东阳美拉传媒有限公司(下称东阳美拉)的老股东冯小刚和陆国强已根据协议约定以现金的方式向华谊兄弟支付了1.68亿元的业绩补偿。

这笔补偿款看似天价,但是和五年前那次收购相比,就是“小巫见大巫”了。

为了收购冯小刚的东阳美拉,华谊兄弟在2015年末支付了10.5亿元,冯小刚分得了10.35亿元。这些年过去之后,华谊兄弟的这笔投资到底是赚,还是赔呢?

不算“成功”的投资

2015年11月,华谊兄弟宣布拟以10.5亿元的股权转让价款收购东阳美拉的股东冯小刚和陆国强合计持有的70%的股权。

而东阳美拉当时成立才两个多月,股东分别是持股99%的冯小刚和持股1%的陆国强。

股权转让完成之后,华谊兄弟将持有东阳美拉70%股权,冯小刚依旧持有剩余的30%股权。唯一的保证就是冯小刚等老股东作出的业绩承诺,2016年税后净利润不低于1亿,“自2017年度起,每个年度的业绩目标为在上一个年度承诺的净利润目标基础上增长15%,承诺期限是5年。”

按照这个逻辑推算,即使东阳美拉在五年内全部完成了业绩承诺,累积净利润也不过6.74亿元。实际上,以华谊兄弟70%股权计算,它只享东阳美拉全部承诺业绩6.74亿元中的70%权益,即4.718亿元,这与华谊兄弟支付的10.5亿元相去甚远。

更何况,东阳美拉在过去五年时间里还有两年没有完成业绩承诺,即2018年和2020年。

2018年,东阳美拉的承诺业绩为经审计的税后净利润不低于1.32亿元,但是该公司当年仅实现净利润约为0.65亿元,未完成业绩承诺。

根据协议,冯小刚要进行承诺补偿。在2018年年报中的“其他应收款”一栏中,冯小刚的业绩补偿款约为0.68亿元。

东阳美拉在2020年的业绩承诺是1.75亿元,而实际上只完成了区区560.43万元,因此冯小刚的业绩补偿约为1.68亿元。

即使将过去五年的业绩全部相加,东阳美拉实际上只完成了4.53亿元左右的净利润,对应华谊兄弟70%权益,仅为3.17亿元左右,而冯小刚30%股权还对应着1.36亿元的权益。

冯小刚还算兑现了补偿承诺,两次相加给了华谊兄弟约2.36亿元,要知道他获得的股权对价支付可是10.35亿元。更何况,在过去五年,冯小刚还享有着东阳拉美1.36亿元的业绩权益。

所以,无论怎么计算,华谊兄弟这笔股权投资都算不上“成功”,而冯小刚肯定是赚的“盆满钵满”。

连亏三年的风险

比起一次不算“成功”的投资而言,华谊兄弟目前的处境才最为尴尬。

华谊兄弟2020年年报显示,报告期内,其营业收入为15亿元,同比下降33.14%,其营业收入实际上自2017年以来已经连降三年。

在2020年,华谊兄弟的实现净利润为-10.48亿元,这是继2018年和2019年之后,华谊兄弟连续第三年业绩亏损。根据财报显示,2018年至2020年,华谊已连续三年累计亏损61.95亿元。

按照旧版的创业板股票上市规则,创业板公司连续亏损3年直接退市。幸运的是,上交所和深交所于2020年底修改了退市规则,只要年营收高于1亿,公司就不会被ST,也不会面临退市,这项新规拯救了华谊兄弟。

但是,华谊兄弟确实已经站在了“危险”的边缘。

深交所5月17日已经就此问题向华谊兄弟下发了问询函,要求其明确说明“公司持续经营能力是否存在重大不确定性及判断依据”。

更麻烦的是,华谊兄弟还有不少商誉悬在头上。

当初收购东阳美拉的时候,华谊兄弟还拆巨资7.56亿收购了浙江东阳浩瀚影视娱乐有限公司(下称东阳浩瀚),东阳浩瀚的股东主要是李晨、冯绍峰、Angelababy、郑恺、杜淳、陈赫等艺人。这笔收购给华谊兄弟带来了7.49亿元的商誉,而东阳浩瀚在2016、2018、2019年也没有完成业绩承诺。

这可咋办呢?真是天无绝人之路,2019年,北京爱奇艺科技有限公司和上海云锋新呈投资中心(有限合伙)对东阳浩瀚进行增资并受让部分股权,使得华谊兄弟对东阳浩瀚的持股比例由65.8%下降至48.13%。于是乎,华谊兄弟对东阳浩瀚的投资就变成了“长期股权投资”,商誉风险“一招解决”。

截止2020年12月31日,华谊兄弟合并财务报表中商誉的账面价值为4.09亿元,其中:账面原值为 17.38亿元,商誉减值准备为13.29亿元。华谊兄弟商誉主要来自收购东阳美拉、浙江常升影视制作有限公司、天津欢颜广告有限公司、天津滨海新区华谊启明东方暖文化发展有限公司等子公司所形成。

由于未完成业绩承诺,华谊兄弟分别在2018、2019、2020年对东阳美拉的商誉计提了3.02亿、3.6亿、1.86亿的减值。

由此计算,2015年,华谊兄弟收购东阳美拉产生的10.47亿商誉,如今只剩下了不到2亿。

还有一个较大的风险来自华谊兄弟的流动性,其2020年财务数据显示,公司流动资产为30.74亿元,流动负债为42.31亿元,流动比率仅为0.73,速动比率更是降至0.36。截至2020年12月31日,华谊兄弟的货币资金为6.44亿元,但其短期借款却有19.15亿元。截至2021年3月31日,华谊兄弟的货币资金为8.52亿元,其短期借款降至16.85亿元。

难怪深交所要问一句,“结合你公司的现金流情况,尤其是经营性现金流情况及债务到期明细,说明公司是否存在短期或长期偿债风险”?

2020年底,华谊兄弟未弥补亏损达到实收股本总额三分之一。

2021年4月末,华谊兄弟董事长王中军被限制高消费的消息登上热搜。对此,华谊方面回应称,系双方沟通不畅产生的误会,目前问题已消除,相关消费限制令也在解除中。

主营业务不佳,业绩亏损,商誉还有4个亿,偿债风险忽隐忽现,对于华谊兄弟来说,下一步该怎么办呢?王中军又该怎么办呢?他的好朋友冯小刚该如何帮他走出困境呢?

cantonese.live 足跡 粵字翻譯

![[图]棒杀亚马逊:OEM生产Fire TV谷歌就取消所有Android授权](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/3/Nv6Rn2.jpg)

![[评论]玩ARM玩得最烂的NVIDIA 苦恋不成就抢婚?](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/9/ZNvYz2.jpeg)

请登录之后再进行评论