编者按:本文来自微信公众号“市界”(ID:ishijie2018),作者:林夏淅,编辑:李曙光,36氪经授权发布。

2004年,京东转型电商后发现,绝大部分投诉都来自物流。当时京东很多业务外包,平台上的商品大多是高价值的3C产品,对快递的要求高,一旦延误、破损、丢件,非常影响用户体验。

面对物流之痛,刘强东2007年决定自建物流体系,2009年京东把大部分融来的钱自建仓库,2010年开始自行招聘物流员工,2014年启动先锋站计划——旗下2万名配送员可申请返乡开设站点。

以这种方式逐渐诞生和扩大的京东物流,慢慢从“配角”,升级为“主角”,成为京东最重要的“三驾马车”之一。

2021年5月28日,京东物流正式登陆港股。241.13亿港元的募资,仅次于快手的420亿港元——这应该是今年募资规模第二大的港股IPO。

根据今日46.75港元的开盘价计算,京东物流最新总市值约为2848.01亿港元。

京东物流可以算得上物流行业的“另类”,是和顺丰控股、三通一达完全不同的存在。前者赚的是To B的钱,后者赚的是To C的钱。

虽然增长迅速,已经独立上市、融资,但对仍处于亏损中的京东物流来说,如何在保持优质配送服务和独特前置仓储能力的同时,给自己和投资者留出一定的盈利空间,是其终究要面临的一个问题。

搞懂京东物流

京东物流从诞生到上市,经历了大约14年。

2007年,先是以京东集团内部物流部门的角色诞生并存在,2017年,开始作为独立业务分部运营,并对外部客户提供服务。

经过四年时间,京东物流继京东集团、京东健康之后,第三家“京东系”上市公司。

虽然名字里带有“物流”二字,也被广泛对标于顺丰和“三通一达”几家快递公司,但事实上,京东物流的主要业务和顺丰及“三通一达”有很大的不同——其他几家做的主要是To C的生意,京东物流则更聚焦“To B”。

从收入结构来看,京东物流来自一体化供应链客户的收入,从2018年的341.51亿元,逐步增至2020年的556.2亿元,在京东物流整体收入中占比始终高于75%。

什么叫“一体化供应链”?

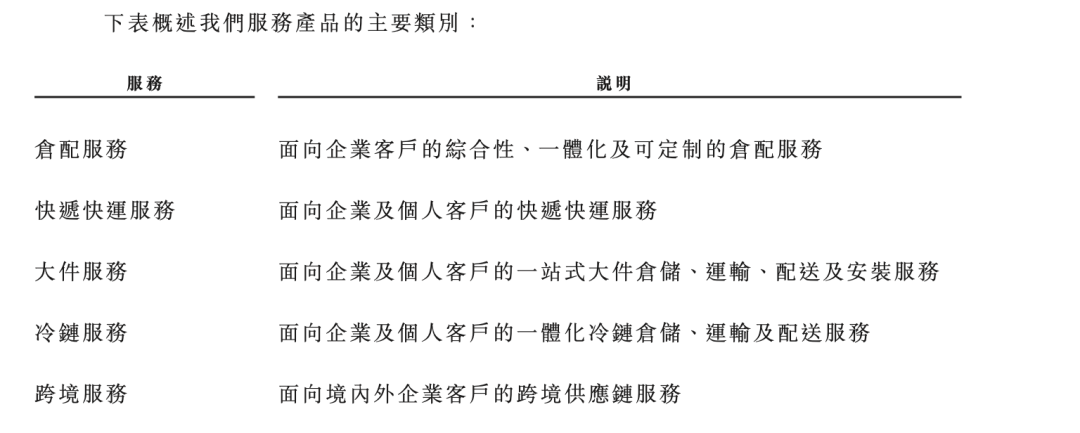

招股书显示,京东物流提供的服务包括:仓配服务、快递快运服务、大件服务、冷链服务和跨境服务。各项业务的具体说明,如下图所示:

(图片来源于京东物流招股书)

凡是在近期使用过京东物流仓储或存货管理相关服务的客户,均被京东物流划分为一体化供应链客户。

也就是说,除了快递快运服务以外,其他几项服务的客户,基本都被划入一体化供应链客户。

招股书显示,京东物流全年收入的50%-70%,都来自于上图中的第一项——仓配服务。所以可以说,理解了仓配服务,基本就理解了京东物流的一体化供应链业务。

所谓的仓配服务,指的就是京东物流为一些体量较大的企业客户,比如小米,提供包括仓储和配送在内的一系列服务。

具体来说,从小米的工厂开始,京东物流先将货物揽收至自己的服务站,然后根据预测的终端消费需求,将产品分发存储在多个仓库中,进行包装贴标和其他售前准备,最后再根据客户订单,进行配送和交付。

这里最关键的一个环节,在于京东物流会根据其运营经验和算法优化,在用户下单前,就提前将产品分配到各个区域物流中心和前端物流中心,在距离消费者更近的地方,“等着”消费者下单,然后才能以当天或隔日送达的速度,到达消费者手中。

具体来说,生鲜、快消品、服装3C电子和医药行业,会对这种“提前布局、快速送达”的物流能力有更高的要求。这些行业,自然也成为京东物流现阶段的重点服务对象。

除此之外,在京东物流整体收入中占比较小的“其他客户收入”,从2018年的37.22亿元增至2020年的177.5亿元,主要来源于快递快运服务,解决的是企业和个人客户的“零散运输需求”,和顺丰、“三通一达”的物流服务业务是一个概念。

这部分业务在2020年同比增长了121.66%,远大于一体化供应链业务收入32.94%的增幅,主要是因为2020年非一体化供应链客户数量和单量有所增长,且京东物流在2020年8月收购了一家叫做跨越速运的物流公司,2020年8月并表后为京东物流贡献了37.34亿元收入。

跨越速运2020年全年收入达到79.28亿元,净利润6.26亿元,2021年全年数据并表,将会对京东物流的收入即及净利润带来更大贡献。

总体来说,以To B业务为主的京东物流,和以To C业务为主的顺丰控股相比,不论是客单价、客户体量还是客户构成,都有很大不同。

根据国家邮政局的数据,2020年快递行业每件单价为10.55元,从2007年开始连续下滑至今。

其中,顺丰控股的单价从2019年的21.94元降至2020年的17.77元,业务件量从2019年的48.31亿票增长至2020年的81.37亿票。

相比之下,京东物流2020年的企业客户只超过19万家。

其中,一体化供应链客户从2018年的3.25万名增至2020年的5.27万名,远不及顺丰To C业务的客户体量,但客单价在2020年已经达到31.26万元,和顺丰也不是一个概念。

当然,还有一项最重要的区别在于,顺丰控股可以说是一个相对独立的个体,不管是成本还是收入,都没有与关联方发生重要的交易。2020年来自关联方的收入16.11亿元,只占总收入的百分之一。

但京东物流背后有京东集团这个超级电商平台——京东集团和其他关联方,2018年至2020年分别为京东物流贡献了268.47亿元、310.09亿元和395.17亿元的收入,占其总收入比重分别为70.1%、61.6%和53.4%。

因此,也可以说京东物流是行驶在京东集团这条河里的一艘船,水涨了,船才能更高。

京东物流凭什么值三分之一个京东?

如果按今天开盘46.75元/股的价格计算,京东物流总市值为2848.01亿港元,相比京东集团约9000亿港元的体量,说前者是后者的三分之一,并不为过。

那么,独立对外运营近四年之久且还未实现盈利的京东物流,凭什么值这个价?

其实,可以从几个不同角度来做个比较。

对于消费者来说,速度快、上门服务体验优质,是选择京东物流最直接的原因。

这一点确实毋庸置疑——至少有不少消费者是因为京东物流当日或次日送达的配送服务,选择在京东平台上购物,但应该没有多少消费者会为了享受顺丰或者“三通一达”的物流服务,特意去某个平台购物。

但C端消费者,并不是京东物流最直接交易的对象,为此买单的是企业客户。

从这些企业的角度,选择京东物流的原因有两个。

一是更快的配送速度,能够提高消费者满意度,自然也能在一定程度上提高销量。尤其是当客户急需在当天或者第二天买到自家产品时,京东常常会成为他们的首选。

二是京东物流的经验和算法、大数据,可以帮助企提前规划好产品的存储——有多少放在这个仓库,有多少放在那个仓库,既避免库存不足而损失销量,也可以避免企业大量囤货。

在这两个理由中,第一个可以帮客户赚钱,第二个可以帮客户省钱。当选择京东物流为客户提升的效益,大于企业需要向京东物流支付的费用时,企业就赚到了,自然愿意为此买单。

京东物流这种通过前置仓提高配送速度和存货周转速度的模式,别人可以学吗?换句话说,京东物流的护城河在哪里?

这里需要对比一下京东物流和顺丰的优劣势。

前面说过,以储代运的模式,以及一体化供应链的服务,是京东物流的优势所在。背后是京东电商的长期经验积累和算力支持,以及成熟稳定的电商平台,还有遍布全国的900多个仓库。

但也因为京东物流花了更多力气在仓储上,导致其物流干线的布局相对薄弱,虽然收购了跨越速运,但运力增长还是很有限。

相比之下,顺丰虽然在仓储方面不如京东物流,但因为其业务模式更注重端到端之间的运送速度,所以花了大力气在物流干线上。

截至2020年末,京东物流自营车队拥有7500辆卡车和其他车辆,另有620条航空货运航线,并且和铁路总公司合作使用了250条铁路路线。

顺丰则拥有5.8万辆自营及外包干线运输车辆,10.5万辆末端收派件车辆,高铁极速达产品开通451个流向,更是拥有61架自营飞机和14架外包飞机,散航线路条数达到2027条,航班总数4.94万次。

在双方的优缺点都很明显的情况下,最重要的是补齐短板。

显然,京东物流要补齐的短板是To C的业务,对应的是庞大运输队伍。

而顺丰如果要向京东物流看齐,说起来挺简单——再造一个京东商城就可以了。京东物流的优势,几乎都建立在和京东商城的连接之上。

后者的难度显然大于前者。前者可以靠砸钱堆出来,后者不太行。

这才是京东物流真正优势所在——优势别人很难学的来,劣势却可以靠钱弥补。

什么时候挣钱?

对消费者友好,帮供应商省钱,现阶段京东物流唯一不大友好的,大概就是投资者了。

2017年开始独立对外运营至今,京东物流仍然处于较大规模的亏损状态。2018年至2020年分别亏损27.65亿元、22.34亿元和41.34亿元,亏损金额占收入的比重,虽然2019年有所收窄,但2020年又再次扩大。

京东物流在招股书中表示,目前将业务增长及扩大市场份额的优先级置于盈利能力之前,因此在中短期内,盈利状况可能会出现大幅波动。

除此之外,京东物流2021年1-3月的毛利率远低于2020年同期水平,主要是因为2020年有政府政策支持,减免了不少社保支出和通行费用,2021年不仅没有这方面优惠政策,整体人员数量还增长了不少。

这或将对2021年京东物流的亏损产生更大压力。

大幅度亏损背后,是京东物流的“重资产”模式。

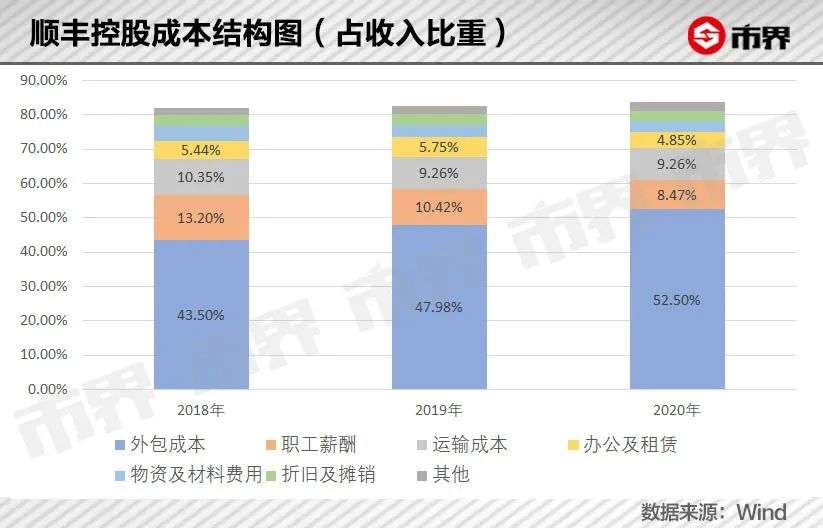

顺丰控股的各项成本中,前四项从大到小依次是外包成本、职工薪酬、运输成本和办公租赁,各项成本合计占收入的比重,维持在82%至84%之间,留出了16%至18%的毛利空间。

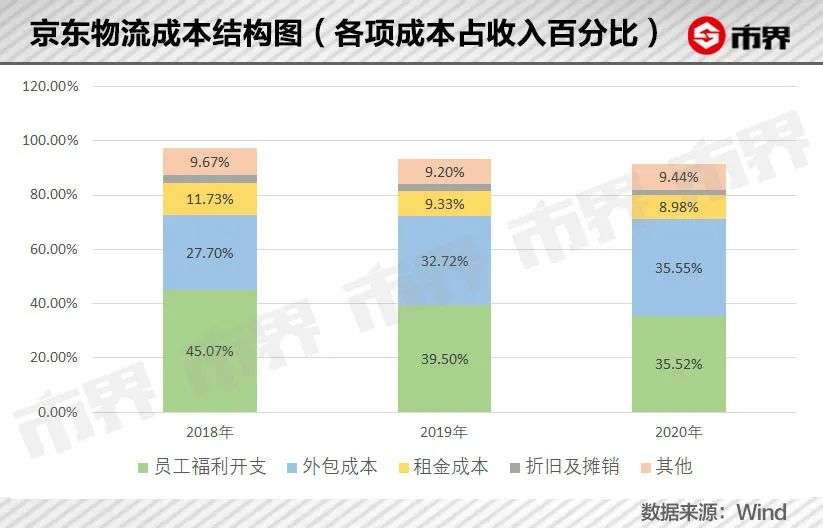

但京东物流各项成本中,从大到小依次是员工福利开支、外包成本、租金成本和折旧摊销,营业成本占总收入的比重高达91%至97%,毛利空间在2020年最高时也只达到8.58%。

细看各项成本,可以反映出不同的问题。

首先,是京东物流占比10%左右的租金成本,指的是仓库及配送站点的租金开支,这些仓库其实之前是归属于京东集团的。但是京东集团2019年开始陆续将这些仓库的所有权转移给了一家京东集团参股的核心基金,然后再由京东物流向这家基金租赁仓库。

这样一来,由于这家核心基金不属于京东物流的关联方,因此,京东物流向核心基金支付的租赁款项,也不划分为与京东集团之间的关联交易。

这种做法是比较灵活的。相比于京东物流将这些仓库直接收归所有,每年按照固定的金额计提折旧,向第三方租赁,可以控制成本。

除此之外,京东物流的职工薪酬占收入比重远高于顺丰,外包成本比例远低于顺丰,这意味着,京东物流的自有员工比重更高。

自有员工比重更高,意味着京东要为更大比重的快递员缴纳社保,这其实是劳动密集行业相当大的一块开支。

刘强东就曾经在2018年高调晒出,京东为员工缴纳了60亿元社保和公积金,并表示如果通过劳务外包或者少交,一年至少可以多赚50亿元。

早前接受采访时,刘强东也表示过,京东坚决杜绝找外包公司,“每个聘用人员,每个保安,每个保洁,每个快递员都必须跟京东直接签劳动合同,不允许有一个员工去给我做外包。”

但从京东物流的成本结构来看,2018年至2020年,外包成本从104.92亿元增至260.87亿元,占收入比重从27.7%增至35.55%,逐渐超过了员工福利开支。

背后原因,除了使用关联方达达的配送服务以外,也因为2020年收购的跨越速运,使用了不少的劳务外包。

总的来说,京东物流使用自有员工的比例还是比较高,但在争夺赛道的过程中,难免向规模和增长低了一下头,提高了对于外包劳务的包容度。

2019年,京东方面为了提高快递员的效率、控制成本,宣布取消快递员的底薪,并降低社保缴交基数,也引起了一波讨论。对此,刘强东曾在内部信中表示,取消底薪是为了让京东物流活下去。

虽然在采取各种方法降本增效,但京东物流距离盈利还有距离。

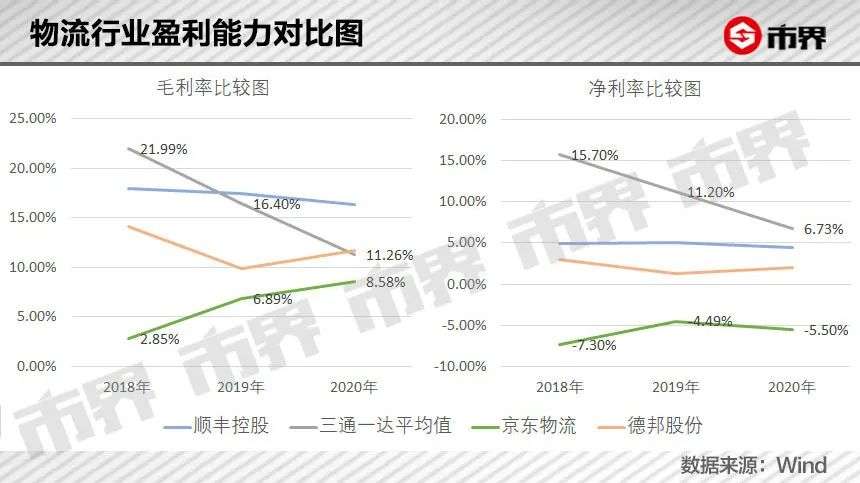

从下面两张盈利能力比较图看,和已经盈利的三通一达、顺丰控股及德邦股份相比,京东物流不论是毛利率还是净利率,都属于掉队明显的状态。

短期内看不到盈利的可能,长期来看,京东虽然在所处的物流行业To B赛道中,处于头部位置,但相比To C赛道已经被验证过的可盈利性,To B模式的盈利要等到什么时间点?亦或是客户规模达到多少?

这些在京东物流的招股书中并没有答案,现有的同行业对手也没有答案。

在寻找这个答案的路上,包括顺丰、菜鸟在内的竞争对手,已经加入进来,在一体化供应链这个赛道加大自己的布局。

如果To C赛道的价格战被带到To B赛道上来,京东物流31.26万元的平均客户收入,能否维持或是继续增长?

由于还未盈利,目前更合理的是用市销率来计算京东物流的估值。京东物流今日开盘市值2848.01亿港元,对应其2020年入734.45亿元的收入,市销率为3.88,比顺丰的2倍左右高出不少。

物流To C赛道价格战正酣,投资人看好处于To B赛道的京东物流,是对物流行业另一种想象的期待。

京东物流与京东电商的深度连接,相辅相成,谁也离不开谁,其实也没有离开的必要。

但只有水里的船真正“上岸”,缔造一体化供应链的繁荣,更多的商品更快速的流转,才是更值得期待的事情。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论