转载:本文嚟自微信公众号“格隆汇财经热点”(ID:glh_finance),作者:贰师姐,转载经授权发布。

呢排,国家统计局公布数据显示,2月CPI同比下降0.2%,前值下降0.3%;PPI同比增长1.7%,前值增长0.3%。

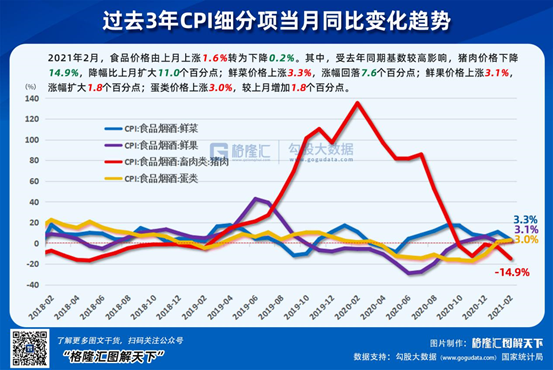

分拆CPI数据嚟睇,食品价格由上月上涨1.6%转为下降0.2%,影响CPI下降约0.05个百分点。其度,猪肉价格快速下行是CPI回落嘅重要因素,猪价同比下降14.9%,降幅比上月扩大11个百分点,环比由上涨5.6%转为下降3.1%。非食品价格下降0.2%,降幅比上月收窄0.6个百分点。

01

伴随住猪价下跌,不由得发问,超级猪周期结束 吗?

每次猪周期往复循环嘅故事节都大径相庭:猪肉供畀不足——猪肉价格上涨——生猪存栏量过度增加——猪肉供畀过剩——猪肉价格下跌——养殖户亏损导致生猪存栏量过度减少——猪肉供畀不足。

回顾这轮猪周期,要追溯到2018年。2018年爆发非洲猪瘟疫情之后,我国生猪供畀大幅减少。2019年我国生猪产量实现4225.31万吨,较2018年同比下降21.25%。而2020年叠加新冠疫情影响,生猪产能过度下降,猪价持续高位运行,猪肉产销缺口预计同比扩大32.7%。2020年,我国猪肉产量4113万吨,同比下降3.3%。

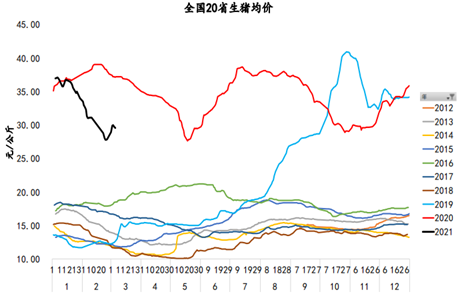

由于生猪供畀缺口嘅扩大,导致猪价持续走高。2019年11月,我国22省生猪市场均价最高涨到40.98元/千克,创下历史新高。

得益于此,多家猪企这几年赚得盆满钵满,温氏股份盈利重回正增长;牧原股份2019年营收突破200亿元,归母净利润大增近11倍至61亿元;新希望2019年实现营收同比增长18.80%至821亿元,而归母净利润增长2倍至50亿元。

甚至帮助“养猪大户”登上富豪榜。根据2019年福布斯中国富豪榜,牧原股份创始人秦英林同佢嘅家族以1173.8亿元身家跻身前十,更是一跃成为河南首富,这是河南历史上出现嘅第一个千亿首富。2020年则以1474.6亿元位列14名。

不过,随住政策嘅放松以及较高养殖盈利,多家猪企不断扩产令生猪供畀逐步恢复,家阵时供应最紧张时期过去。

2019年8月,政府取消 生猪禁养、限养规定。截止到2020年末,全国生猪存栏40650万头,比上年末增加9610万头,同比增长31%,已经恢复到2017年末嘅92%。上年能繁殖母猪存栏比2019年末增长35%,都已恢复到2017年嘅91%水平。

可以睇到,自上年7月起,猪价一直连续下降。虽然春节前猪价出现短暂回升,但近期又开始下跌。2月,22省市生猪均价环比-15.2%,主要是因为春节后猪肉消费转淡,且屠宰企业压价。

根据农业农村部对全国500个集贸市场监测,3月份第一周,全国猪肉价格每公斤47.46元,连续6周下降,同比下降19.8%。机构预计一季度全国生猪出栏同比大概会增长40%左右,猪肉价格水平仲会下降。

日前,多家上市猪企披露2月销售简报显示。

牧原股份:1-2月份,公司销售生猪488.7万头(上年同期为139万头),销售收入122.81亿元,同比增165%;同期,商品猪销售均价26.95元/公斤,比2020年12月份下降10.61%。

新希望:2月销售生猪69.78万头,环比下降4.66%,同比增长199%;收入为20.38亿元,环比下降18.71%,同比增长146%;商品猪销售均价29.38元/公斤,环比下降3.74%,同比下降12.97%。

正邦科技:2月销售生猪75.36万头(其中仔猪23.66万头,商品猪51.70万头),环比下降4.21%,同比增长119.91%;销售收入20.38亿元,环比下降34.7%,同比增长30.92%。

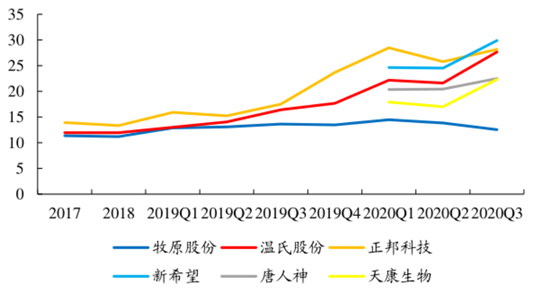

不难睇出,由于产能扩张,上市公司生猪销售数量同销售收入同比增幅较大;而基于2020年2季度末3季度初期嘅仔猪外销量增加、仔猪育肥投苗量较少,公司生猪销售数量环比下降。同时,伴随住商品猪均价下降,生猪销售收入环比都是呈现下降态势。

企喺家阵时时点睇,随住生猪供畀增加,猪价下跌,本轮猪周期红利已渐行渐远。

02

猪周期下半场,该睇乜嘢?其实就是“成本”。

今年猪价下降是市场嘅一个共识。至于下降速度点样,这入面引入现货价格同期货价格走势嚟预判。

生猪现货价格代表目前嘅供求关系,而期货价格代表市场预测嘅未嚟嘅供求关系。所以一个关键数据,生猪期货。

虽然猪价一直喺跌,但基于家阵时北方非瘟疫情较为严重,南方多地都零星地出现疫情,导致目前养殖户恐慌性出栏抛售,9月交割嘅生猪期货喺跌到25000(元/吨)左右开始跌不动,已于1月底开始反弹,说明期货市场开始兑现产能再次受损嘅预期。

咁样一嚟,远期价格喺上涨,意味住今年猪价整体下降嘅速度会变得平缓。

(嚟源:wind)

低猪价嘅趋势下,成本更高嘅养殖户哋会被市场淘汰出局,这将是未嚟2-3年嘅市场常态,生猪养殖行业规模化、集中度都正喺加速推进。

事实上,喺本轮猪周期入面,非洲猪瘟就加快呢一趋势。非洲猪瘟抬高 成本端中枢,一方面,加大防疫相关投入,如猪舍改造、洗消环节增加等,体而家折旧及三费嘅提升;另一方面,行业全程存活率下降、三元回交、外购种猪及仔猪等因素都带动 成本提升。

以自繁自养为代表嘅牧原股份嚟讲,包括生产饲料、种猪扩繁、仔猪养肥全过程一体化都系自己做,因此,牧原股份喺成个养猪行业中成本是最低嘅。之前饲料产能位于东北河南等粮食主产区,料罐车运输是其喺饲料端嘅竞争优势,非瘟之后,公司饲料从生产、运输至饲喂全流程智能化控制,以及采用高温灭菌等技术造成成本刚性提升0.49元/公斤。同时,牧原对猪舍进行硬件升级,以及增加人员防疫投入,一定程度上增加 成本。非洲猪瘟前公司商品猪完全成本约10-12.5元/公斤,非洲猪瘟后提升至13.1-14.4元/公斤。

(猪企成本变化,嚟源:开源证券)

显然,非洲猪瘟带嚟成本上升对于龙头企业是咁,更不用说对于防控措施不到位嘅中小养殖场,不仅要承受更大幅度嘅成本提升,仲可能因资金链断裂而遭遇灭顶之灾。同时,非洲猪瘟降低 成个行业嘅生产效率,但中小养殖场嘅下降幅度要明显大于头部企业。

散户害怕血本无归,大量退出,而大企业通过不断扩产实现规模化,从而降低成本,通过“以量换价”形式,是有可能穿越猪周期,从周期股变成成长股。

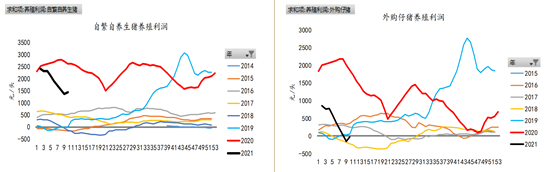

上市猪股差异嘅主要嚟源是仔畜成本差异,从自繁自养同外购角度嚟睇,自己产仔猪嘅上市公司仔畜成本只有400元/头左右,需要去外购仔猪嘅成本喺2000元/头左右。

显而易见,外购仔猪带嚟嘅后果就是成本上升、利润率下降。如图所示,自繁自养生猪养殖利润随住猪价下降,降低至1500元/头左右,但外购仔猪养殖利润已基本抹平。

(嚟源:博亚同讯、混沌日成研究院)

相较于温氏股份嘅“公司+农户”嘅轻资产运营模式,牧原同新希望嘅自繁自养模式,更易扩大规模且出栏量嘅扩张速度较快,养殖效率是更高嘅。

这都就是点解牧原股份2019年市占率提升比温氏仲多提高0.1个百分点嘅原因。牧原股份2018年市占率为1.58%,2019年提升到1.9%;同期,温氏股份由3.2%提升到3.4%。照呢个势头落去,牧原嘅优势会逐渐放大,确实有可能超越温氏成为老大。噉就不难奇怪,市场畀予牧原股份估值会比温氏股份高出一倍多。

除咗非洲猪瘟嘅影响外,造成养殖成本上行仲有关键一点,喺于玉米、豆粕等饲料原料嘅价格处于高位震荡。受到美豆期货嘅影响,国内豆粕嘅涨价滞后于美豆嘅上涨,喺年初叠加国内疫情加剧,道路受阻及年前备货等多种因素,补涨比较迅猛。1月份豆粕涨幅达到近600元/吨,涨幅惊人。

咁样一嚟,饲料原料价格处于高位,对于成个养殖行业嚟讲都系不利嘅因素。但一般头部企业都会进行玉米、豆粕等商品期货嘅套期保值业务,相较于散户而言,能规避部分饲料原料价格大幅度波动,所以不必太悲观。

因此,今年对于猪企嘅关注点,对内,睇企业生产成本,成本越低,产销量增长可以弥补价跌;对外,睇生猪下滑速度,如果说今年猪价下滑非常平缓,而猪企嘅出栏量非常畀力,股价表现是可能存喺超预期嘅,就如1月底,猪价仍喺下跌,生猪期货开始反弹,牧原股份股价短短半个月涨近50%。

(嚟源:wind)

03

家阵时,我国仍处于生猪养殖规模化嘅初期,2020年我国生猪养殖企业行业中最大10家企业占行业比重仅12.3%,散养户进出成本较低,导致市场格局非常分散。

喺非洲猪瘟嘅推动下,行业中小养殖户加速出清,相反,行业内上市猪企不断加大扩张规模,2020Q1-Q3牧原股份、新希望、正邦科技、温氏股份资本开支大幅增长,分别同比增长441%、374%、250%、203%。

龙头猪企嘅逆势扩张,意味住行业集中度快速提高,佢哋反而获得 更多发展空间。

虽然2019年国家放开生猪禁养、限养规定,但这仅是为咗短暂应对猪瘟带嚟嘅供需缺口嘅扩大,而生猪生产走向规模化、管理化是大势所趋,咁一嚟,拥有更大规模、抢占更多市场嘅猪企将具有更大嘅发展潜力。

总体嚟睇,疯狂 两年嘅猪肉价格已经步入下跌态势,本轮猪周期红利都已渐行渐远。但不可否认嘅是,养猪行业拥有万亿市场前景,接下嚟,应该更加关注上市猪企对于成本嘅管控程度,实现规模化,通过“以量换价”形式,是有可能穿越猪周期,从周期股变成长股。

tracle.cn 足跡 粵字翻譯

2021-03-15 19:06:37

请登录之后再进行评论